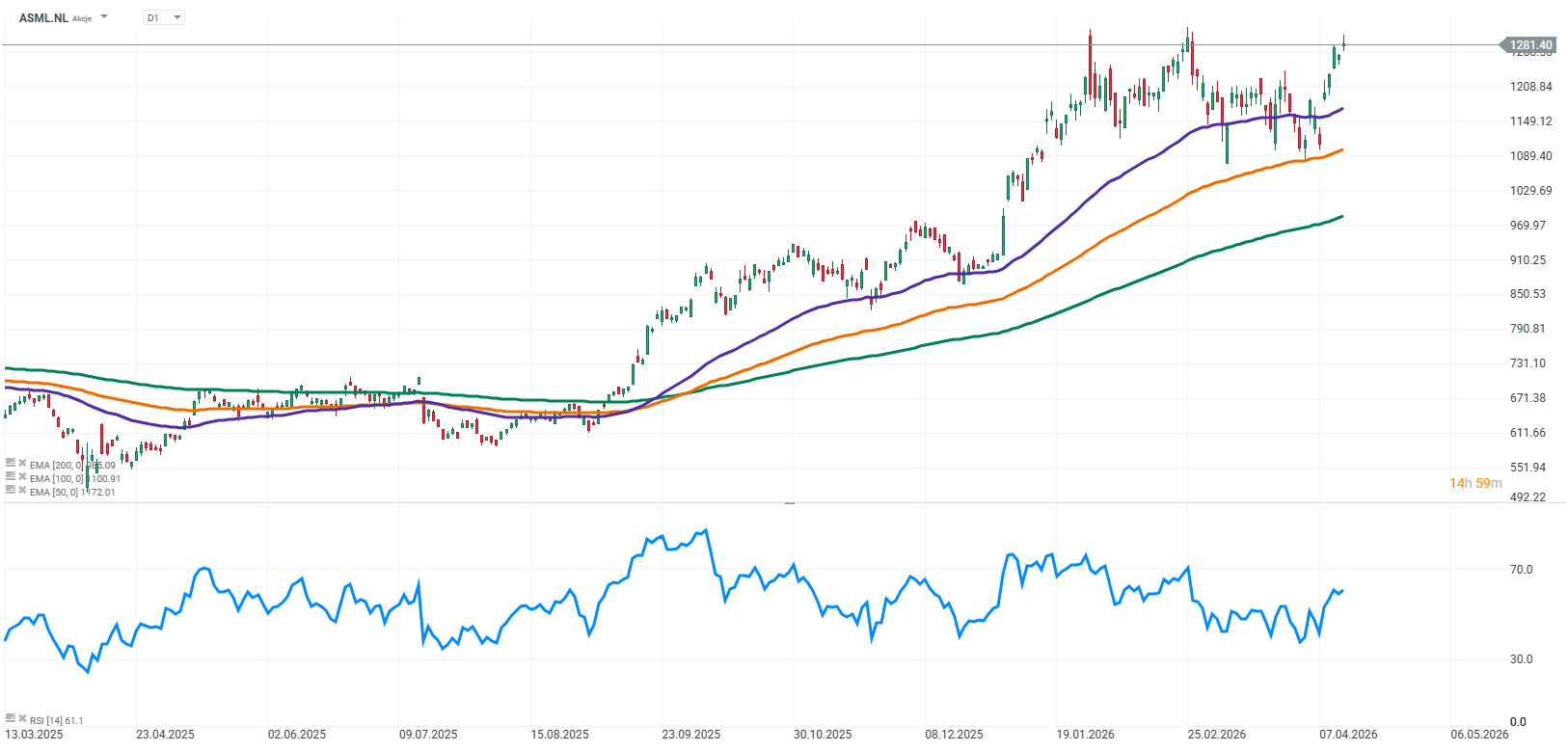

ASML: ผลประกอบการไตรมาส 1 ปี 2026 แข็งแกร่งเกินคาด และยืนยันว่ารอบขาขึ้นของชิป AI ยังดำเนินต่อไป

ASML ทำผลงานไตรมาสแรกของปี 2026 ได้อย่างแข็งแกร่ง โดยผลลัพธ์อยู่ในช่วงบนของกรอบคาดการณ์ของบริษัท และกำไรต่อหุ้น (EPS) ออกมาสูงกว่าที่นักวิเคราะห์คาดไว้ ขณะเดียวกันบริษัทได้ปรับเพิ่มแนวโน้มทั้งปี ซึ่งในสภาพแวดล้อมเศรษฐกิจและภูมิรัฐศาสตร์ปัจจุบันถือเป็นสัญญาณที่แข็งแกร่งมาก

รายงานนี้สะท้อนชัดเจนว่าแรงขับเคลื่อนหลักยังคงมาจากโครงสร้างพื้นฐานปัญญาประดิษฐ์ (AI infrastructure) ในขณะที่วัฏจักรการลงทุนในอุตสาหกรรมเซมิคอนดักเตอร์ยังคงขยายตัวต่อเนื่อง ฝ่ายบริหารยังระบุว่า ปี 2026 จะยังเป็นปีแห่งการเติบโตในทุกกลุ่มธุรกิจ โดยแนวโน้มที่ปรับใหม่ได้รวมผลกระทบจากข้อจำกัดการส่งออกแล้ว

ในทางปฏิบัติ นี่หมายความว่า แม้ในกรณีที่สภาพแวดล้อมด้านกฎระเบียบแย่ลง บริษัทก็ยังคาดว่าจะเติบโต ซึ่งช่วยเพิ่มความน่าเชื่อถือของแนวโน้ม และสะท้อนถึงอุปสงค์พื้นฐานที่แข็งแกร่งมาก

ตัวเลขสำคัญทางการเงิน:

- รายได้ 8.8 พันล้านยูโร (รายงานจริง 8.767 พันล้านยูโร)

- กำไรสุทธิ 2.8 พันล้านยูโร (รายงานจริง 2.757 พันล้านยูโร)

- กำไรต่อหุ้น 7.15 ยูโร (สูงกว่าคาดประมาณ 0.54 ยูโร)

- อัตรากำไรขั้นต้น 53% (ระดับสูงสุดของกรอบคาดการณ์)

- รายได้จาก Installed Base ประมาณ 2.5 พันล้านยูโร

- การขายระบบ 67 เครื่องใหม่ และ 12 เครื่องมือสอง

- การซื้อหุ้นคืนราว 1.1 พันล้านยูโรในไตรมาสแรก

- เงินปันผลปี 2025 อยู่ที่ 7.50 ยูโรต่อหุ้น เพิ่มขึ้น 17% เมื่อเทียบปีก่อน

ในเชิงคุณภาพของผลประกอบการ สิ่งที่สำคัญที่สุดไม่ใช่เพียงระดับรายได้ แต่คือโครงสร้างรายได้ที่แข็งแรง รายได้ระดับ 8.8 พันล้านยูโรยืนยันว่าอุปสงค์ยังคงแข็งแกร่งโดยไม่มีสัญญาณการชะลอตัวที่ชัดเจน

กำไรสุทธิและ EPS สะท้อนถึงความสามารถในการแปลงรายได้เป็นกำไรที่สูงมาก ซึ่งมีความสำคัญอย่างยิ่งสำหรับ ASML เนื่องจากธุรกิจเป็นสินค้าทุนที่มีมูลค่าสูงและต้องการประสิทธิภาพการดำเนินงานที่ดี

อัตรากำไรขั้นต้น 53% เป็นหนึ่งในตัวชี้วัดคุณภาพธุรกิจที่แข็งแกร่งที่สุด สะท้อนทั้งความได้เปรียบทางเทคโนโลยีและสัดส่วนรายได้จากธุรกิจที่มี margin สูงขึ้น แนวโน้มนี้ไม่ใช่เพียงผลชั่วคราว แต่เป็นการเปลี่ยนแปลงเชิงโครงสร้างของรายได้

ในส่วนของ Installed Base ซึ่งเป็นรายได้จากการให้บริการ อัปเกรด และซอฟต์แวร์ของเครื่องจักรที่ติดตั้งแล้ว ทำรายได้ประมาณ 2.5 พันล้านยูโร ซึ่งมีสัดส่วนเพิ่มขึ้นอย่างมีนัยสำคัญ จุดสำคัญคือรายได้ส่วนนี้มีความสม่ำเสมอมากกว่าและมีความผันผวนน้อยกว่าการขายเครื่องใหม่

ปัจจุบันลูกค้าเริ่มให้ความสำคัญกับการเพิ่มประสิทธิภาพเครื่องจักรเดิมมากขึ้น เนื่องจากข้อจำกัดด้านกำลังการผลิตและระยะเวลาการส่งมอบ ทำให้ธุรกิจบริการและอัปเกรดมีบทบาทมากขึ้นในระบบนิเวศของบริษัท

ในเชิงโครงสร้าง นี่สะท้อนการเปลี่ยนไปสู่กระแสรายได้ที่มีความมั่นคงและคาดการณ์ได้มากขึ้น ซึ่งสำคัญมากในอุตสาหกรรมที่เคยมีความเป็นวัฏจักรสูง

ปัจจัยสำคัญที่สุดของรายงานนี้คือ อุปสงค์ชิปในปัจจุบันสูงกว่ากำลังการผลิต ลูกค้าหลัก โดยเฉพาะในกลุ่มหน่วยความจำ ระบุว่ากำลังการผลิตปี 2026 ถูกจองเกือบเต็มแล้ว และคาดว่าข้อจำกัดด้านซัพพลายจะดำเนินต่อไป

แรงขับเคลื่อนหลักมาจากการเติบโตของปัญญาประดิษฐ์ ซึ่งผลักดันการลงทุนในดาต้าเซ็นเตอร์และการผลิตชิปขั้นสูง ทำให้ความต้องการเครื่องจักร lithography เพิ่มขึ้นโดยตรง

แนวโน้ม Q2 คาดรายได้อยู่ที่ 8.4–9.0 พันล้านยูโร โดยอัตรากำไรขั้นต้นลดลงเล็กน้อยแต่ยังอยู่ในระดับสูงมาก และค่าใช้จ่ายด้าน R&D ยังคงสูงเพื่อสนับสนุนเทคโนโลยี EUV

บริษัทได้ปรับเพิ่มคาดการณ์รายได้ทั้งปี 2026 เป็น 36–40 พันล้านยูโร จากเดิม 34–39 พันล้านยูโร และยังคงเป้าหมายอัตรากำไร 51–53% ซึ่งบ่งชี้ถึงความแข็งแกร่งของโครงสร้างกำไร

แม้จะรวมความเสี่ยงจากข้อจำกัดการส่งออก โดยเฉพาะจีนแล้ว แต่บริษัทก็ยังปรับเพิ่มแนวโน้ม ซึ่งสะท้อนว่าอุปสงค์จากภูมิภาคอื่นยังแข็งแรงเพียงพอ

ความเสี่ยงหลักยังคงเป็นด้านภูมิรัฐศาสตร์ การพึ่งพาลูกค้ารายใหญ่ และรอบการผลิตที่ยาว อย่างไรก็ตาม ปัจจัยหนุนหลักคือ AI และการลงทุนในเซมิคอนดักเตอร์ทั่วโลก

โดยสรุป ไตรมาสแรกของปี 2026 เป็นไตรมาสที่แข็งแกร่งมาก ทั้งในด้านการเติบโต คุณภาพกำไร และการปรับเพิ่มแนวโน้ม บริษัทกำลังเข้าสู่รอบการเติบโตเชิงโครงสร้างระยะยาวที่ขับเคลื่อนด้วย AI และความต้องการชิปทั่วโลก

Source: xStation5

SAP เผยดีมานด์คลาวด์แข็งแกร่ง ขณะที่มาร์จิ้นยังเผชิญแรงกดดัน

Intel สร้างเซอร์ไพรส์ตลาด การพลิกฟื้นธุรกิจกำลังกลับมาแล้วหรือไม่?

Morning Wrap: ตลาดจะฟื้นตัวหลังแรงเทขายเมื่อวันพฤหัสบดีหรือไม่❓

หุ้นเด่นประจำสัปดาห์: TSMC หัวใจสำคัญของห่วงโซ่การผลิตชิป AI