CoreWeave คือหนึ่งในผู้นำของกลุ่ม “neo-cloud” ซึ่งเป็นบริษัทให้บริการคลาวด์รูปแบบใหม่ที่เน้นเฉพาะด้าน AI เป็นหลัก

อย่างไรก็ตาม คำว่า “ผู้นำ” อาจต้องตั้งคำถามพอสมควร เพราะแม้บริษัทจะมีการเติบโตของรายได้ที่น่าประทับใจและมีมูลค่าตลาดสูง แต่กลยุทธ์การเติบโตของหลายบริษัทในอุตสาหกรรมนี้ยังถูกตั้งข้อสงสัยอย่างหนักในเรื่อง “ความยั่งยืน” ซึ่งสะท้อนออกมาอย่างชัดเจนในรายงานผลประกอบการล่าสุด หลังประกาศงบ หุ้นปรับตัวลดลงมากกว่า 6% ในช่วง pre-market

ตัวเลขทางการเงิน

- รายได้เพิ่มขึ้นอย่างก้าวกระโดด +112% YoY อยู่ที่ 2.08 พันล้านดอลลาร์

- กำไรต่อหุ้น (EPS) กลับขาดทุน -1.4 ดอลลาร์ เทียบกับที่ตลาดคาดไว้ราว -0.9 ดอลลาร์

- backlog พุ่งขึ้น 284% แตะ 99.4 พันล้านดอลลาร์

แต่เมื่อพิจารณาลึกลงไปในงบการเงิน กลับพบคำถามเชิงโครงสร้างหลายประการ

ความสามารถในการทำกำไรและต้นทุน

- กำไรสุทธิแบบปรับปรุง (adjusted net profit) เหลือเพียง 21 ล้านดอลลาร์

คิดเป็น margin ราว 1%

ลดลงทั้ง QoQ มากกว่า 76% และ YoY มากกว่า 87% - ขาดทุนสุทธิเพิ่มขึ้นอย่างรวดเร็วถึง 589 ล้านดอลลาร์ในไตรมาส 1

เพิ่มขึ้นถึง 392% YoY - ค่าเสื่อมราคาและค่าตัดจำหน่ายพุ่งขึ้นเป็น 1.14 พันล้านดอลลาร์

มากกว่าครึ่งของรายได้ทั้งหมด และเพิ่มขึ้นกว่า 250% YoY

สิ่งนี้สะท้อนว่า “ต้นทุนโครงสร้างพื้นฐาน” กำลังเติบโตเร็วกว่า “รายได้ที่สร้างได้จริง”

มุมมองอนาคต (Guidance)

แนวโน้มไตรมาส 2 ยังต่ำกว่าที่ตลาดคาดการณ์:

- รายได้คาดการณ์ 2.45–2.6 พันล้านดอลลาร์

- ต่ำกว่าคาดที่ประมาณ 2.7 พันล้านดอลลาร์

ภาพใหญ่ของธุรกิจ

แม้ตัวเลขจะอ่อนแรง แต่บริษัทพยายามเน้นความร่วมมือกับลูกค้ารายใหญ่ เช่น Anthropic, Meta, Jane Street และ Mistral เพื่อยืนยันตำแหน่งในระบบนิเวศ AI

ในด้านการเงิน บริษัทพยายามแก้ปัญหา CAPEX ขนาดใหญ่ (มากกว่า 6 พันล้านดอลลาร์) ผ่าน:

- การระดมทุน 8.5 พันล้านดอลลาร์

- การขายหุ้นบางส่วนมูลค่า 2 พันล้านดอลลาร์ให้ Nvidia

อย่างไรก็ตาม ประเด็นสำคัญยังไม่หายไป นั่นคือ “ความสามารถในการสร้างรายได้จากการลงทุนมหาศาล” (monetization) ซึ่งยิ่งเวลาผ่านไป ยิ่งกลายเป็นคำถามที่กดดันบริษัทมากขึ้น

สรุปเชิงแนวโน้ม

CoreWeave แสดงภาพของบริษัทที่:

- เติบโตเร็วมากในรายได้

- แต่ยังไม่สามารถแปลงการเติบโตนั้นเป็นกำไรที่ยั่งยืน

- และมีภาระต้นทุนโครงสร้างพื้นฐานสูงมากเมื่อเทียบกับรายได้

จึงสะท้อนธีมหลักของ “AI infrastructure boom” ที่ยังอยู่ในช่วงขยายตัว แต่ยังไม่เข้าสู่จุดสมดุลทางกำไรอย่างแท้จริง

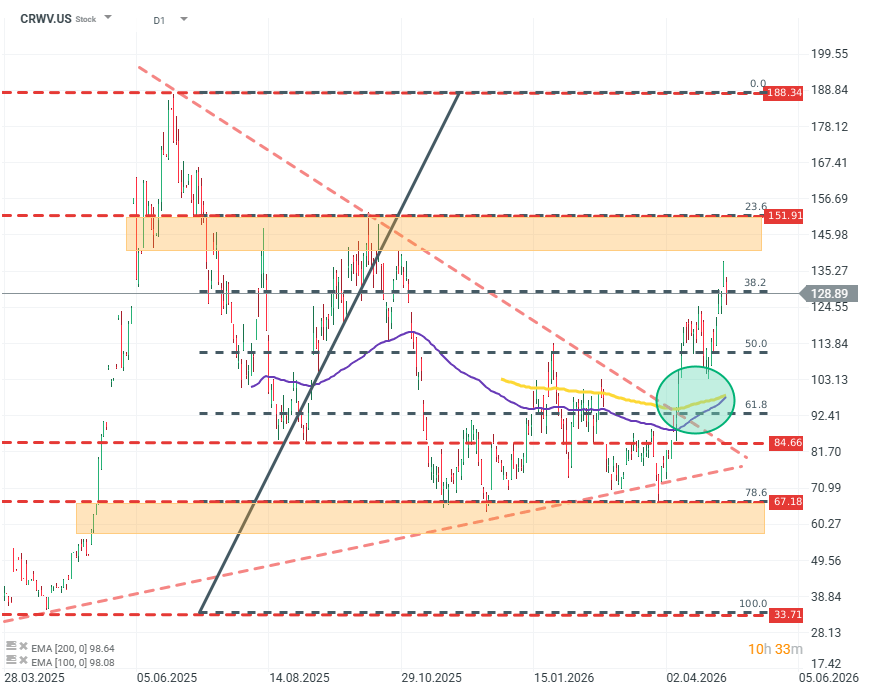

ภาพทางเทคนิคของบริษัทดูดีกว่าปัจจัยพื้นฐานอย่างชัดเจน ราคาหุ้นได้เบรกออกจากรูปแบบการสะสมตัวแบบ “falling wedge” ที่เริ่มแคบลง และไปหยุดบริเวณระดับ Fibonacci retracement 38.2%

หากเส้นค่าเฉลี่ยเคลื่อนที่ EMA100 ตัดขึ้นเหนือ EMA200 จะถือเป็นสัญญาณเชิงบวกทางเทคนิคที่แข็งแกร่ง (bullish signal) ซึ่งอาจสนับสนุนแนวโน้มขาขึ้นในระยะถัดไป

แหล่งที่มา: xStation5

ข่าวเด่นวันนี้ 30 ก.ค.

SK Hynix Earnings: ตลาดเทขายมากเกินไปหรือไม่?

ASML ร่วงแรง: ความฝันและข่าวลือยังไม่สามารถทำลายการผูกขาดได้

US100 ร่วงเกือบ 2% 🚨