CVS Health Corporation เป็นบริษัทที่อยู่ในชีวิตประจำวันของชาวอเมริกันหลายล้านคนมายาวนาน ร้านขายยาของบริษัทมีอยู่แทบทุกเมือง ขณะเดียวกันธุรกิจประกันสุขภาพและบริการทางการแพทย์ก็ช่วยให้ CVS ดำเนินธุรกิจได้หลายด้านพร้อมกัน แม้มักถูกมองว่าเป็นบริษัทเชิงรับ (defensive) แต่ CVS ไม่ได้หยุดนิ่ง จำนวนลูกค้าที่ต้องการการดูแลสุขภาพที่เพิ่มขึ้น รวมถึงความสามารถในการปรับตัวตามพลวัตของตลาด ทำให้บริษัทเป็นหนึ่งในตัวเลือกที่ “มั่นคง” ในโลกที่เต็มไปด้วยความไม่แน่นอน สำหรับนักลงทุน นี่คือโอกาสในการผสมผสานความปลอดภัยเข้ากับการเติบโตของตลาดที่ขยายตัวไปพร้อมกับความต้องการด้านสังคมที่เพิ่มขึ้น

โปรไฟล์ธุรกิจ (Business Profile)

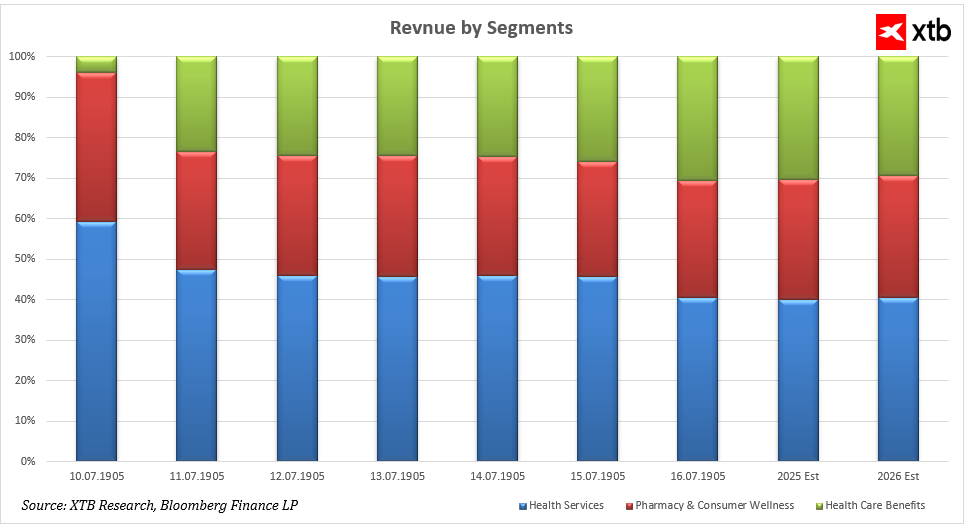

ในช่วงหลายปีที่ผ่านมา แหล่งรายได้หลักของ CVS คือกลุ่ม Health Services ซึ่งรวมถึงบริการด้านการดูแลสุขภาพและร้านขายยา โดยในปี 2018 เซกเมนต์นี้คิดเป็นมากกว่าครึ่งของรายได้รวมของบริษัท อย่างไรก็ตาม เมื่อเวลาผ่านไป สัดส่วนรายได้จากกลุ่มนี้เริ่มลดลง ขณะที่กลุ่ม Health Care Benefits และ Pharmacy & Consumer Wellness มีความสำคัญเพิ่มขึ้นอย่างต่อเนื่อง

ตั้งแต่ปี 2019 เป็นต้นมา กลุ่ม Health Care Benefits ซึ่งรวมถึงประกันสุขภาพทั้งภาครัฐและเอกชน ได้เติบโตอย่างมีนัยสำคัญ แรงขับเคลื่อนสำคัญมาจากความต้องการที่สูงขึ้นต่อประกันสุขภาพทั้งภาคเอกชนและภาครัฐ รวมถึงการผสานธุรกิจบริการสุขภาพรูปแบบใหม่ เช่น Oak Street Health และ Signify Health ซึ่งช่วยเสริมความสามารถของ CVS ในการให้บริการดูแลสุขภาพแบบครบวงจร

ในขณะเดียวกัน เซกเมนต์ Pharmacy & Consumer Wellness ก็มีบทบาทเพิ่มขึ้นอย่างต่อเนื่องผ่านการลงทุนด้านเทคโนโลยีบริการลูกค้า การพัฒนารูปแบบร้านค้าที่เน้นสุขภาพ (wellness retail formats) ยอดขายยาตามใบสั่งแพทย์ที่เพิ่มขึ้น รวมถึงยากลุ่มเฉพาะทาง (specialty therapies) และการเข้าซื้อสินทรัพย์จากเครือข่าย Rite Aid การวิเคราะห์สัดส่วนรายได้แสดงให้เห็นว่า ภายในปี 2024 กลุ่ม Health Services คิดเป็นประมาณหนึ่งในสามของรายได้ทั้งหมด ขณะที่กลุ่ม Health Care Benefits และ Pharmacy & Consumer Wellness แบ่งสัดส่วนที่เหลือในสัดส่วนใกล้เคียงกัน

สำหรับปี 2025 และ 2026 การคาดการณ์บ่งชี้ว่าทั้งสามเซกเมนต์จะมีสัดส่วนรายได้ใกล้เคียงกัน สะท้อนการกระจายตัวของรายได้และความสมดุลที่เพิ่มขึ้นในโครงสร้างรายได้ของบริษัท

แม้ว่า Health Services จะยังเป็นเครื่องยนต์รายได้หลัก แต่ Health Care Benefits และ Pharmacy & Consumer Wellness ก็มีบทบาทสำคัญมากขึ้นเรื่อย ๆ โดยมีแรงหนุนจากปัจจัยโครงสร้างประชากร เช่น สังคมผู้สูงอายุ และค่าใช้จ่ายด้านสาธารณสุขที่เพิ่มขึ้น รวมถึงความต้องการของตลาดที่เปลี่ยนไป ซึ่งต้องการบริการสุขภาพที่สะดวก เข้าถึงง่าย และบูรณาการมากขึ้น

การปรับโครงสร้างโมเดลธุรกิจของ CVS จึงสะท้อนการเปลี่ยนจากร้านขายยาแบบดั้งเดิม ไปสู่ผู้ให้บริการด้านสุขภาพและสุขภาวะ (health & wellness) แบบครบวงจร ช่วยกระจายแหล่งรายได้และเพิ่มความทนทานต่อความผันผวนของตลาด

การวิเคราะห์ทางการเงิน (Financial Analysis)

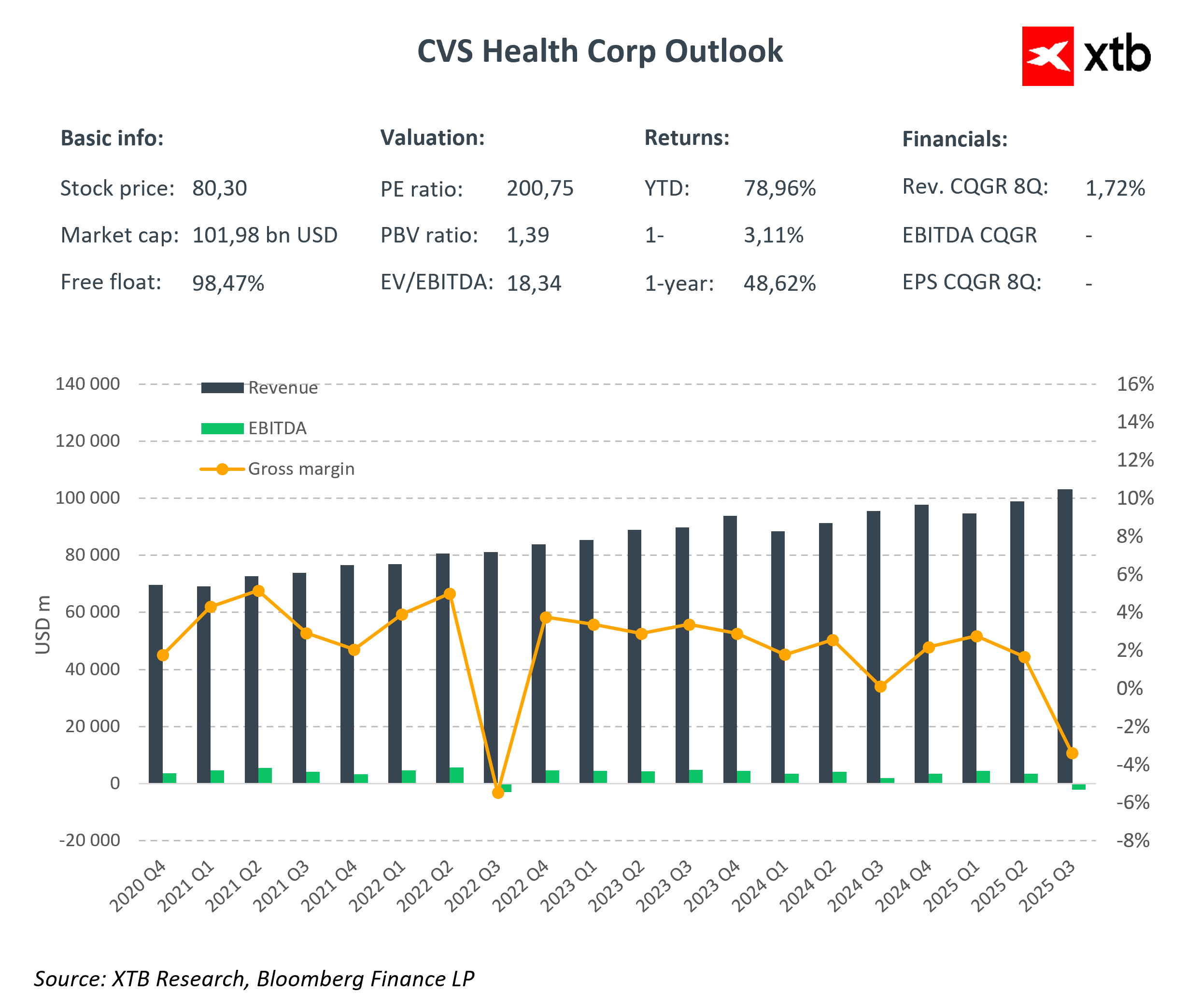

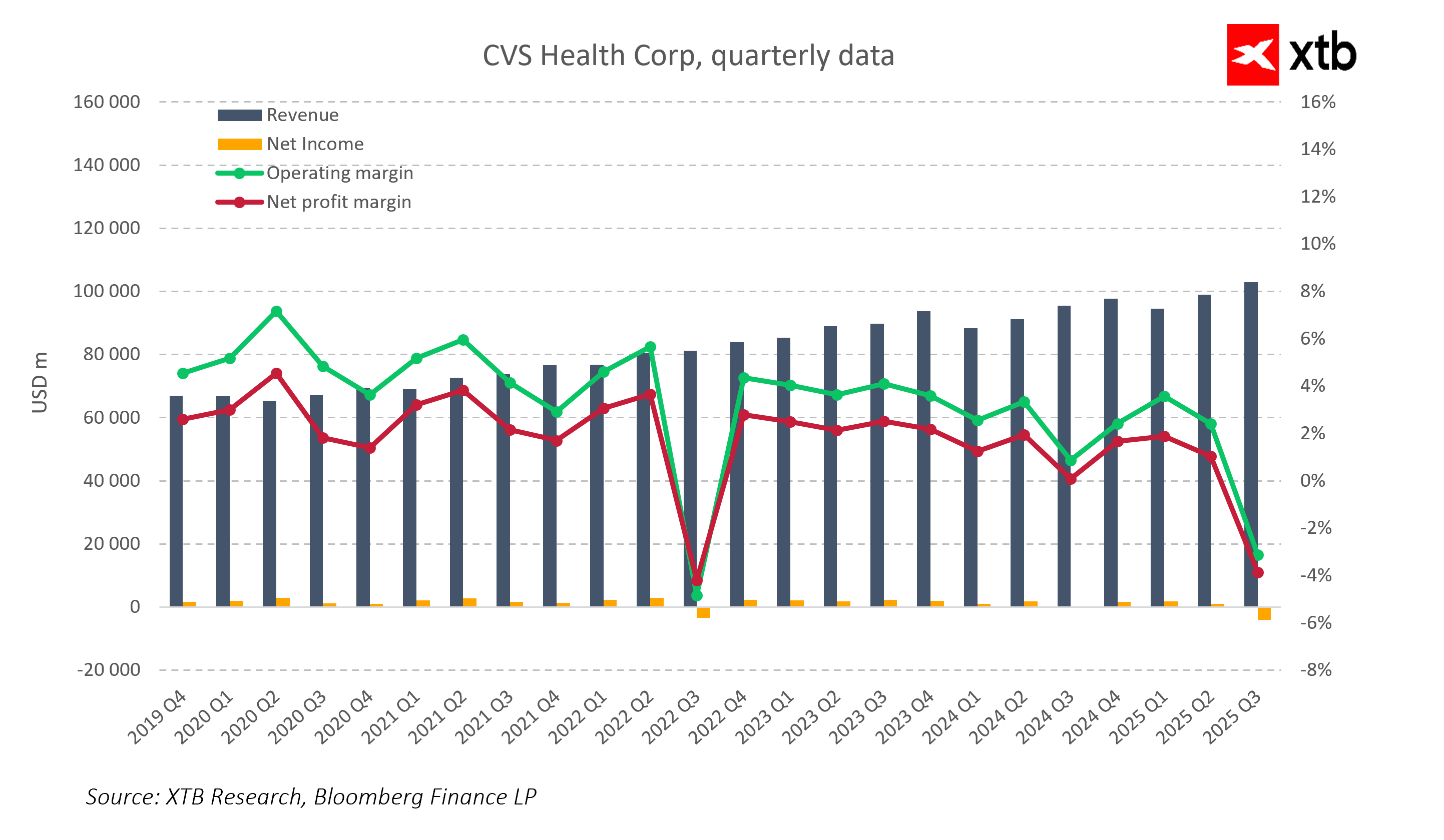

ผลประกอบการรายไตรมาสล่าสุดของ CVS Health และแนวโน้มจนถึงสิ้นปี 2025 ยืนยันว่าบริษัทมีปัจจัยพื้นฐานที่แข็งแกร่งและยังคงรักษาการเติบโตของรายได้อย่างต่อเนื่องแม้ต้องเผชิญความท้าทายในระยะสั้น

รายได้ของบริษัทเพิ่มขึ้นต่อเนื่องในอดีต และมีแนวโน้มเติบโตต่อไป สะท้อนตำแหน่งที่แข็งแกร่งในตลาดและความต้องการบริการด้านสุขภาพและร้านขายยาที่ยังสูงอยู่ ความผันผวนเป็นระยะถือเป็นปัจจัยตามฤดูกาล ซึ่งไม่ส่งผลกระทบต่อแนวโน้มการเติบโตในระยะยาว

A temporary decline in profitability in the third quarter of 2025 was due to one-time events rather than a deterioration in operational performance. The largest impact was a goodwill write-down of approximately $5.7 billion in the Health Care Delivery segment, which includes Oak Street Health and Signify Health clinics. Asset revaluation and scaled-back expansion in this part of the business were accounting measures, temporarily affecting EBITDA but not real operational efficiency. Additional smaller one-time items included restructuring reserves and the sale of Omnicare. Although these events temporarily lowered profitability, they support portfolio optimization and organizational efficiency in the longer term.

การวิเคราะห์ในระดับเซกเมนต์พบว่า ผลกระทบเชิงลบส่วนใหญ่มาจากกลุ่ม Health Services ขณะที่กลุ่ม Health Care Benefits และ Pharmacy & Consumer Wellness ยังคงมีเสถียรภาพ พร้อมทั้งแสดงการปรับตัวดีขึ้นทั้งในด้านมาร์จิ้นและรายได้เมื่อเทียบปีต่อปี

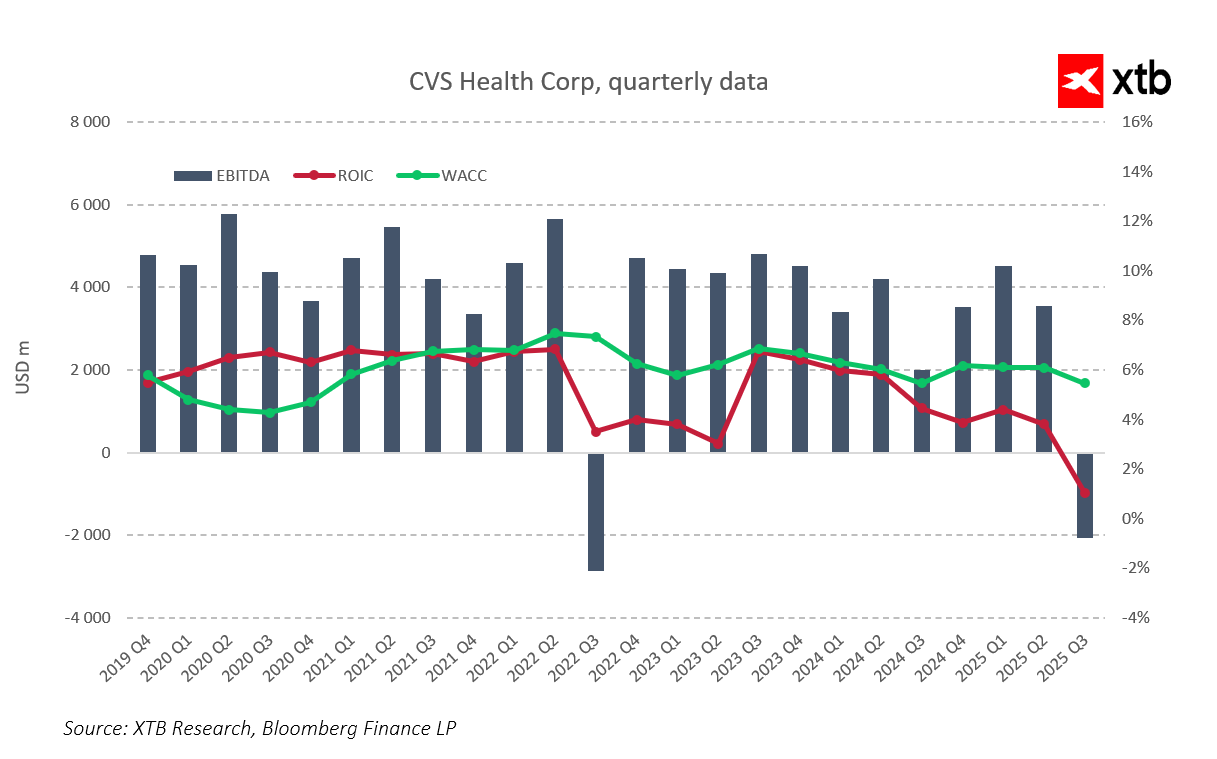

EBITDA ยังคงเป็นบวกในช่วงปี 2019–2025 เกือบทั้งหมด สะท้อนประสิทธิภาพในการดำเนินงาน ส่วน EBITDA ที่ติดลบในไตรมาส 3 ปี 2025 เกิดจากการตัดด้อยค่ากู๊ดวิลเท่านั้น

ขณะเดียวกัน ROIC ลดลงมาใกล้ระดับศูนย์เป็นการชั่วคราว แต่ WACC ยังคงทรงตัวอยู่ที่ 5–7% บ่งชี้ว่าต้นทุนเงินทุนไม่ได้เพิ่มขึ้น แม้ว่าความสามารถในการทำกำไรจะลดลงชั่วคราวก็ตาม

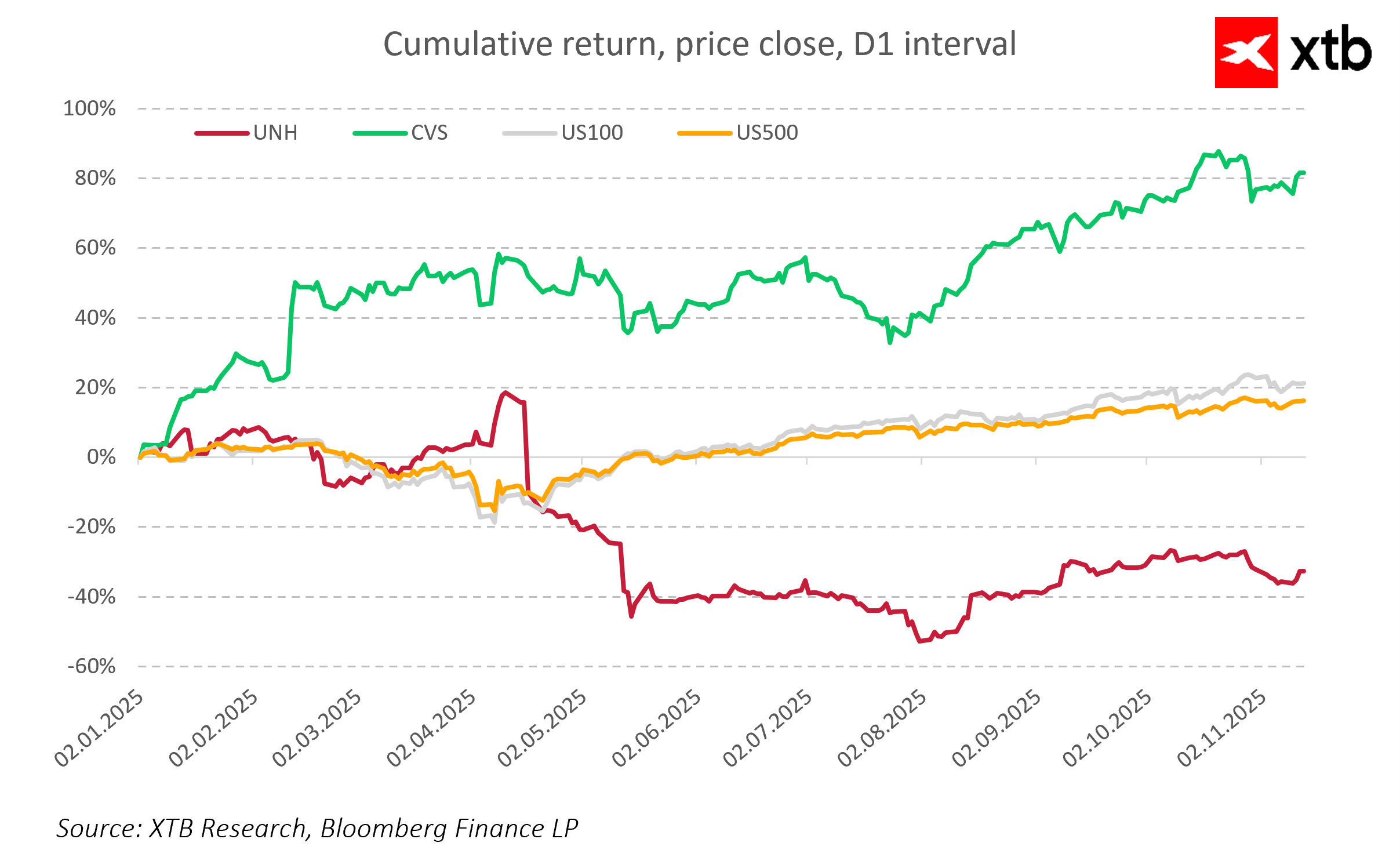

This temporary drop in results did not negatively affect market perception. From the beginning of 2025 through November, CVS stock increased by more than 80 percent, clearly outperforming the Nasdaq-100 and S&P 500 indices as well as competitor UnitedHealth Group, whose stock fell by nearly half. Such strong appreciation confirms that investors recognized the EBITDA decline as temporary and accounting-driven rather than a reflection of deteriorating business quality.

ปัจจัยพื้นฐานทางการเงินของ CVS ยังคงแข็งแกร่ง บริษัทมีสภาพคล่องสูงและดำเนินโครงการปรับโครงสร้าง (restructuring) เพื่อเพิ่มประสิทธิภาพให้กับเซกเมนต์ Health Services อย่างมีประสิทธิผล การคาดการณ์บ่งชี้ว่า EBITDA จะกลับมาเป็นบวกอีกครั้งภายในไตรมาส 4 ปี 2025 และ ROIC จะสูงกว่าต้นทุนเงินทุนอีกครั้ง ส่งผลให้ความสามารถในการทำกำไรของธุรกิจโดยรวมกลับคืนสู่ระดับปกติ

ในระยะกลาง CVS กำลังก้าวเข้าสู่ช่วงของเสถียรภาพ พร้อมศักยภาพในการฟื้นตัวของผลประกอบการและเสริมความแข็งแกร่งในฐานะผู้ให้บริการด้านสุขภาพรายใหญ่ของสหรัฐฯ

แนวโน้ม (Outlook)

ตลาดสาธารณสุขของสหรัฐฯ กำลังก้าวเข้าสู่ช่วงของการเปลี่ยนแปลงเชิงโครงสร้างอย่างมีนัยสำคัญ จำนวนประชากรสหรัฐฯ เพิ่มขึ้นเกิน 335 ล้านคนและยังคงเติบโตต่อไป ในบริบทนี้ CVS Health ซึ่งมีโมเดลธุรกิจแบบบูรณาการที่ผสานร้านขายยา ประกันสุขภาพ และบริการทางการแพทย์ ถือเป็นหนึ่งในผู้ได้รับประโยชน์หลักจากเทรนด์ของตลาด

บริษัทมีโครงสร้างพื้นฐานที่โดดเด่น ตั้งแต่เครือข่ายร้านค้าปลีก คลินิก ไปจนถึงช่องทางประกันที่บริหารเอง ทำให้สามารถตอบสนองต่อความต้องการของตลาดที่เปลี่ยนแปลงได้อย่างมีประสิทธิภาพ

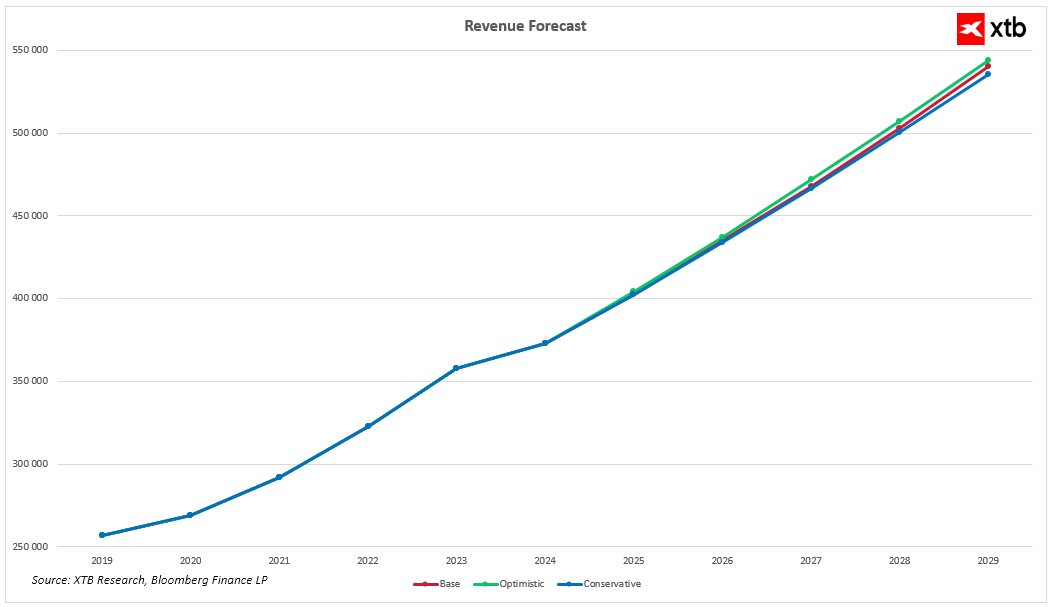

การคาดการณ์ทางการเงินจนถึงปี 2030 บ่งชี้ว่า CVS กำลังก้าวเข้าสู่ช่วงการเติบโตใหม่ ที่ผสมผสานความมั่นคงเข้ากับศักยภาพในการขยายธุรกิจเพิ่มเติมในอนาคต

-

ภายใต้กรณีฐาน (Base Scenario) คาดว่ารายได้ของบริษัทจะเติบโตอย่างต่อเนื่องในช่วงหลายปีข้างหน้า สะท้อนอัตราการเติบโตที่แข็งแกร่งเมื่อเทียบกับระดับในปี 2024 การเติบโตนี้ได้รับแรงหนุนจากความแข็งแกร่งของเซกเมนต์ Health Care Benefits และ Pharmacy & Consumer Wellness รวมถึงผลของการปรับโครงสร้างและการเพิ่มประสิทธิภาพต้นทุนในกลุ่ม Health Services

ในกรณีมุมมองเชิงบวก (Optimistic Scenario) รายได้จะเติบโตสูงยิ่งขึ้นจากการขยายบริการประกันสุขภาพ การพัฒนาเครือข่ายคลินิก และการนำรูปแบบค้าปลีกเชิงสุขภาพ (wellness-focused retail formats) เข้ามาใช้มากขึ้น ซึ่งทำให้ CVS ยิ่งตอกย้ำความเป็นผู้นำในบริการสาธารณสุขยุคใหม่ในสหรัฐฯ

แม้ในกรณีระมัดระวัง (Conservative Scenario) ที่มีแรงกดดันด้านต้นทุนสูงขึ้นและการขยายตัวช้าลง บริษัทก็ยังรักษาการเติบโตของรายได้ได้อย่างมั่นคง ซึ่งถือเป็นผลลัพธ์ที่แข็งแกร่งมากสำหรับธุรกิจในอุตสาหกรรมที่มีอุปสรรคในการเข้าสูงและความยืดหยุ่นด้านอุปสงค์ต่ำ สะท้อนถึงความทนทานของโมเดลธุรกิจและความได้เปรียบในการแข่งขันของ CVS

สำหรับนักลงทุน สิ่งนี้หมายความว่า CVS Health อยู่บนเส้นทางการเติบโตระยะยาวที่ขับเคลื่อนโดยปัจจัยพื้นฐานที่แข็งแกร่ง ความต้องการด้านสุขภาพที่เพิ่มขึ้น การกระจายแหล่งรายได้ และประสิทธิภาพการดำเนินงานที่สูง บริษัทสามารถรักษาการเติบโตของรายได้ มีสภาพคล่องสูง และดำเนินโครงการปรับโครงสร้างเพื่อยกระดับประสิทธิภาพของกลุ่ม Health Services ได้อย่างมีประสิทธิผล การคาดการณ์บ่งชี้ว่าอัตรากำไร EBITDA จะกลับสู่ระดับเดิมในไตรมาสต่อ ๆ ไป และความสามารถในการทำกำไรจะฟื้นตัวอย่างค่อยเป็นค่อยไปจากการลดต้นทุนและรายได้ที่เพิ่มขึ้นในเซกเมนต์หลัก

ในระยะกลาง CVS กำลังก้าวเข้าสู่ช่วงเสถียรภาพ พร้อมศักยภาพในการฟื้นตัวของผลประกอบการและยืนหยัดในฐานะหนึ่งในผู้นำของตลาดสาธารณสุขสหรัฐฯ

การประเมินมูลค่า (Valuation)

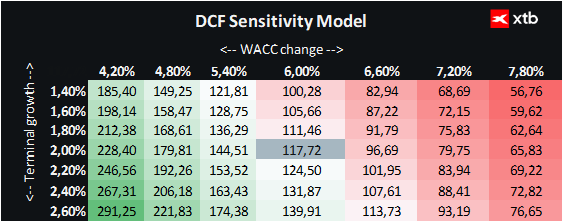

เรานำเสนอการประเมินมูลค่าของ CVS Health Corp ด้วยวิธี Discounted Cash Flow (DCF) ข้อมูลนี้จัดทำขึ้นเพื่อวัตถุประสงค์ด้านข้อมูลเท่านั้น และไม่ควรถูกมองว่าเป็นคำแนะนำการลงทุนหรือการประเมินมูลค่าที่แม่นยำ

การวิเคราะห์อ้างอิงตามกรณีฐานของประมาณการทางการเงิน โดยสมมติว่ารายได้เติบโตอย่างมั่นคงต่อเนื่อง และอัตรากำไรจากการดำเนินงานฟื้นตัวหลังจากอ่อนตัวลงชั่วคราวในไตรมาส 3 ปี 2025 แบบจำลองใช้ต้นทุนเงินทุน (WACC) ที่ 6% ซึ่งเหมาะสมกับอุตสาหกรรมสาธารณสุขและเภสัชภัณฑ์ที่มี กระแสเงินสดมั่นคงและความเสี่ยงเชิงรับ

มูลค่าปลายงวด (Terminal Value) ถูกประเมินโดยใช้อัตราการเติบโตแบบอนุรักษ์นิยมที่ 2% และพารามิเตอร์ทางการเงินอื่น ๆ ถูกรวบรวมจากค่าเฉลี่ยของผลประกอบการตลอด 5 ปีที่ผ่านมา

Based on this analysis, the fair value of one CVS Health share is estimated at approximately $117.72, compared to the current market price of $80.30, indicating potential upside of 47 percent. This reflects both strong operational fundamentals and the anticipated recovery of margins in the medium term, while maintaining stable growth across all three business segments.

Chart View

CVS Health shares are currently in a very strong upward trend. The stock has clearly surpassed all key moving averages and stabilized above $80. The company still has significant potential, as there is still a gap to historical highs from 2021 and 2022, when the stock traded around $105–110. This suggests that current price levels may represent a stage of value recovery following a period of weakness, and the coming quarters, if the company executes ambitious restructuring plans and improves profitability, could provide further upside opportunities for investors.

Source: xStation5

Source: xStation5

เงินเฟ้อพื้นฐานยูโรโซนสูงกว่าคาด! EURUSD ยังติดแนวต้านสำคัญ

กราฟเด่น: EURUSD หลัง Fed ตลาดลดคาดการณ์ขึ้นดอกเบี้ย

ปฏิทินเศรษฐกิจ: จับตาเงินเฟ้อยุโรป และงบยักษ์ใหญ่น้ำมัน

AI หนุนการฟื้นตัว หุ้นเทคฯ กลับมาแข็งแกร่ง