- เซสชันยุโรปเปิดตลาดด้วยความรู้สึกเชิงลบ ได้รับผลกระทบจากความไม่แน่นอนทางการเมืองในฝรั่งเศสและข้อมูลเศรษฐกิจมหภาคที่น่าผิดหวังจากเยอรมนี ส่งผลให้นักลงทุนมีมุมมองระมัดระวัง

- นักลงทุนรอคอยคำแถลงจากธนาคารกลางยุโรปและสหรัฐฯ เพื่อรับแนวทางนโยบายการเงินในอนาคต หลังจากมีสัญญาณที่ผสมกันจาก Fed

- คำสั่งซื้อโรงงานของเยอรมนีต่ำกว่าที่คาดการณ์

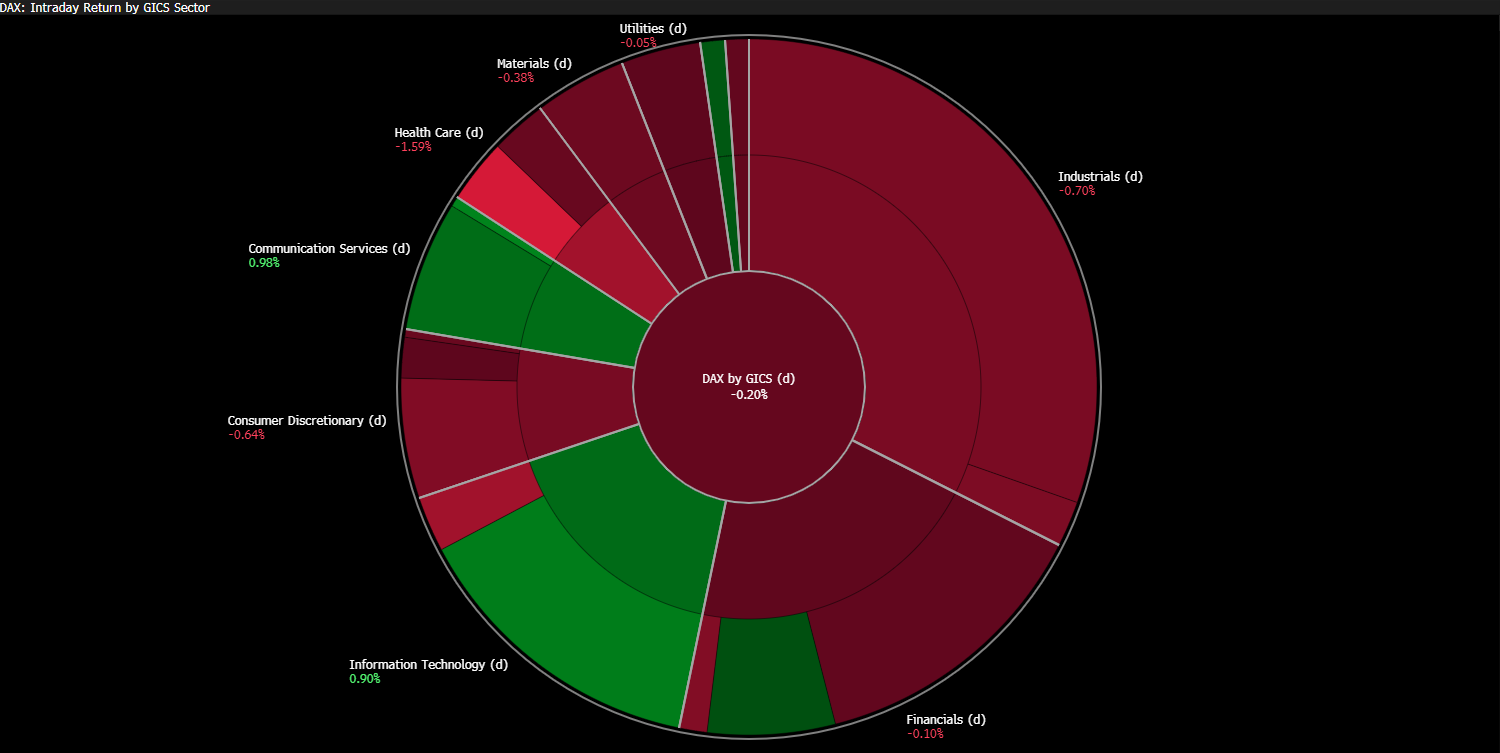

- ภาคอุตสาหกรรมและภาคสุขภาพกดดันตลาดยุโรป ในขณะที่ภาคเทคโนโลยีและแบรนด์หรูช่วยสนับสนุนเล็กน้อย แต่ไม่เพียงพอที่จะยกดัชนีหลักเข้าสู่แดนบวก

- LVMH ปรับตัวขึ้น 2.6% จากความรู้สึกเชิงบวกหลังคำแนะนำของ Morgan Stanley

- เซสชันยุโรปเปิดตลาดด้วยความรู้สึกเชิงลบ ได้รับผลกระทบจากความไม่แน่นอนทางการเมืองในฝรั่งเศสและข้อมูลเศรษฐกิจมหภาคที่น่าผิดหวังจากเยอรมนี ส่งผลให้นักลงทุนมีมุมมองระมัดระวัง

- นักลงทุนรอคอยคำแถลงจากธนาคารกลางยุโรปและสหรัฐฯ เพื่อรับแนวทางนโยบายการเงินในอนาคต หลังจากมีสัญญาณที่ผสมกันจาก Fed

- คำสั่งซื้อโรงงานของเยอรมนีต่ำกว่าที่คาดการณ์

- ภาคอุตสาหกรรมและภาคสุขภาพกดดันตลาดยุโรป ในขณะที่ภาคเทคโนโลยีและแบรนด์หรูช่วยสนับสนุนเล็กน้อย แต่ไม่เพียงพอที่จะยกดัชนีหลักเข้าสู่แดนบวก

- LVMH ปรับตัวขึ้น 2.6% จากความรู้สึกเชิงบวกหลังคำแนะนำของ Morgan Stanley

เซสชันยุโรปเริ่มต้นด้วยความไม่ค่อยมองโลกในแง่ดี ดัชนีหลักของทวีปเปิดตลาดในแดนลบ และความรู้สึกของนักลงทุนยังคงระมัดระวังอย่างชัดเจน นักลงทุนยังคงกังวลจากความไม่แน่นอนทางการเมืองในฝรั่งเศส ซึ่งความตึงเครียดต่อเนื่องเกี่ยวกับสถานการณ์รัฐบาลและการปฏิรูประบบการคลังลดความพร้อมรับความเสี่ยง นอกจากนี้ ข้อมูลเศรษฐกิจมหภาคใหม่จากเยอรมนีก็ไม่ได้สร้างความเชื่อมั่น DE40 และ FRA40 ปรับตัวลดลง 0.4%

เซสชันวันนี้จะถูกเน้นด้วยการรอคอยคำแถลงจากธนาคารกลางยุโรปและสหรัฐฯ นักลงทุนหวังว่าจะได้แนวทางเกี่ยวกับทิศทางนโยบายการเงินในอีกไม่กี่เดือนข้างหน้า โดยเฉพาะหลังจากสัญญาณผสมจาก Fed ล่าสุด

แหล่งที่มา: Bloomberg Finance Lp

ตลาดยุโรปโดยรวมถูกกดดันในวันนี้ ส่วนใหญ่เกิดจากบริษัทในภาคอุตสาหกรรมและภาคสุขภาพ ภาคเทคโนโลยีและแบรนด์หรูมีแรงสนับสนุนเล็กน้อย แต่ในขณะนี้ยังไม่เพียงพอที่จะดันดัชนีหลักเข้าสู่แดนบวก

ข้อมูลเศรษฐกิจมหภาค:

ข้อมูลที่สำคัญที่สุดจากยุโรปในวันนี้คือคำสั่งซื้อโรงงานจากเยอรมนีสำหรับเดือนสิงหาคม ผลการอ่านออกมาผิดหวังอย่างชัดเจน

-

Factory Orders M/M: -0.8% (คาดการณ์ 1.1%, ก่อนหน้า -2.9%)

-

Factory Orders Y/Y: 1.5% (ก่อนหน้า -3.5%)

ข้อมูลเหล่านี้ยืนยันว่าภาคอุตสาหกรรมยังไม่ได้กลับสู่ความเร็วเต็มที่หลังจากชะลอตัวในปีที่ผ่านมา การลดลงของคำสั่งซื้อใหม่บ่งชี้ถึงกิจกรรมที่จำกัดทั้งในตลาดภายในประเทศและการส่งออก อย่างไรก็ตาม สัญญาณบวกคือผลการอ่านดีกว่าเดือนที่แล้วอย่างชัดเจน

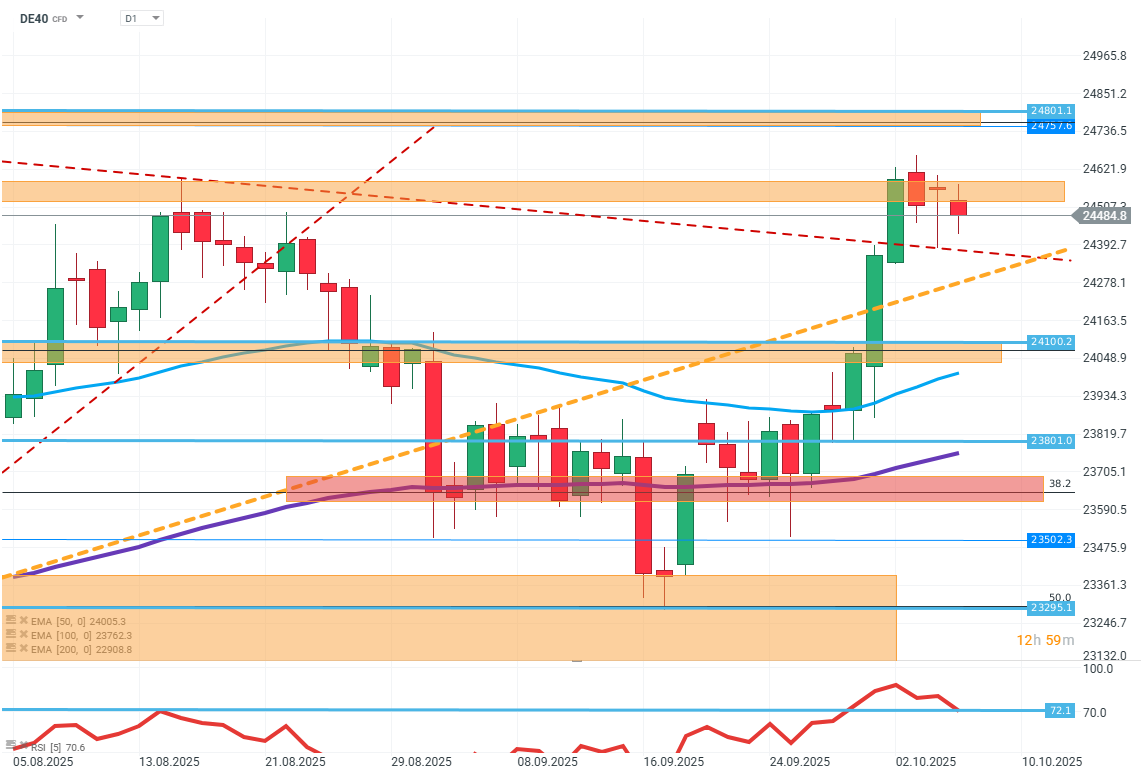

DE40 (D1)

แหล่งที่มา: xStation5

มุมมองเชิงเทคนิค:

จากมุมมองทางเทคนิค กราฟยืนยันถึงสภาพตลาดที่เสื่อมลง ดัชนีพยายามทะลุเหนือโซนแนวต้านอีกครั้งแต่ไม่สำเร็จ จากนั้นร่วงต่ำลงอีกครั้ง ส่งผลให้วันนี้เป็นวันที่สามติดต่อกันของการลดลง ความอ่อนแอของราคาเป็นที่ชัดเจน และการขาดความต้องการในบริเวณจุดสูงสุดล่าสุดบ่งชี้ว่านักซื้อลดความแรงขึ้น

สมมติฐานหลัก: ดัชนีมีแนวโน้มลงไปประมาณ 24,100 จุด ซึ่งเป็นจุดแนวรับทางเทคนิคใกล้เคียง หากรักษาระดับนี้ได้ อาจนำไปสู่ช่วงการปรับฐาน แต่การทะลุเหนือโซนแนวต้านอย่างรวดเร็วอาจล้มล้างแนวโน้มขาลงในปัจจุบัน ซึ่งดูเหมือนจะเป็นไปได้น้อยในเวลานี้

ข่าวบริษัท:

-

LVMH (MC.FR) – Morgan Stanley เน้นความแข็งแกร่งของบริษัทหรูหราในการประชุม ราคาหุ้นปรับขึ้น 2.6%

-

Novo Nordisk (NOVOB.DK) – ยักษ์ใหญ่ด้านเภสัชกรรมของเดนมาร์ก ลดลง 1.7% ในวันนี้ ท่ามกลางความรู้สึกเชิงลบทั่วไปต่อบริษัททางการแพทย์

-

RedCare Pharmacy (RDC.DE) – หลังผลประกอบการล่าสุด บริษัทได้รับคำแนะนำเชิงบวกจากธนาคารการลงทุน ส่งผลให้ราคาหุ้นเพิ่มขึ้น 1.5% ในวันนี้

-

B&M (BME.UK) – ผู้ค้าปลีกสัญชาติอังกฤษเตือนถึงยอดขายที่ลดลงเนื่องจากสภาพผู้บริโภคที่อ่อนแอ หุ้นเปิดลง 20% แต่ลดการขาดทุนเหลือ 8% ในช่วงเซสชัน นี่เป็นอีกหนึ่งบริษัทสำคัญของอังกฤษที่แสดงความกังวลคล้ายกันในช่วงไม่กี่เดือนที่ผ่านมา

All or nothing: พรีวิวผลประกอบการ ServiceNow

🛢️ น้ำมันดิบ Brent ทดสอบระดับ $95 ต่อบาร์เรล

กราฟประจำวัน: AI หนุนตลาดขาขึ้น – Tesla และ Google จะรักษาโมเมนตัมนี้ได้หรือไม่?

Economic Calendar: จับตาผลประกอบการ Tesla และ Google