Nvidia เป็นหนึ่งในผู้เล่นที่สำคัญที่สุดในโลกปัญญาประดิษฐ์มายาวนาน เดิมทีบริษัทเริ่มต้นจากตลาดเกม แต่ปัจจุบันได้กลายเป็นผู้ครองส่วนแบ่งสำคัญของโครงสร้างพื้นฐานประมวลผลระดับโลก ที่รองรับโมเดล Generative AI รุ่นใหม่ล่าสุด รวมถึงโซลูชันที่ใช้ในวงการวิทยาศาสตร์และอุตสาหกรรม ชิปของ Nvidia เป็นหัวใจของดาต้าเซ็นเตอร์ ห้องปฏิบัติการวิจัย และองค์กรต่าง ๆ ที่กำลังพัฒนาระบบ AI ขั้นสูง

ผลประกอบการล่าสุดสำหรับไตรมาส 3 ของปีงบประมาณ 2026 ยืนยันว่าความต้องการชิปเร่งผลลัพธ์ด้าน AI (AI accelerators) ยังคงเติบโตอย่างต่อเนื่อง เซ็กเมนต์ดาต้าเซ็นเตอร์ไม่เพียงแต่รักษาความเป็นผู้นำ แต่ยังสะท้อนให้เห็นความสามารถของ Nvidia ในการขยายการดำเนินงานโดยไม่ลดทอนคุณภาพหรือประสิทธิภาพ บริษัทกำลังพัฒนา “ระบบนิเวศเทคโนโลยี” แบบครบวงจร ตั้งแต่ซอฟต์แวร์ เครือข่าย ไปจนถึงแพลตฟอร์มที่ช่วยให้การสร้างและการเทรนโมเดลขนาดใหญ่เป็นไปได้ในระดับอุตสาหกรรม

รายงานฉบับนี้วิเคราะห์ข้อมูลรายไตรมาสล่าสุด อัปเดตทิศทางในแต่ละหน่วยธุรกิจหลัก และสรุปปัจจัยสำคัญที่อาจมีผลต่ออนาคตของบริษัท ก่อนจะไปในภาพรวมที่กว้างขึ้น เรามาเริ่มที่ตัวเลขสำคัญทางการเงินของไตรมาส 3 ปีงบประมาณ 2026 กันก่อน

ผลประกอบการโดดเด่นในไตรมาส 3 ปี 2026

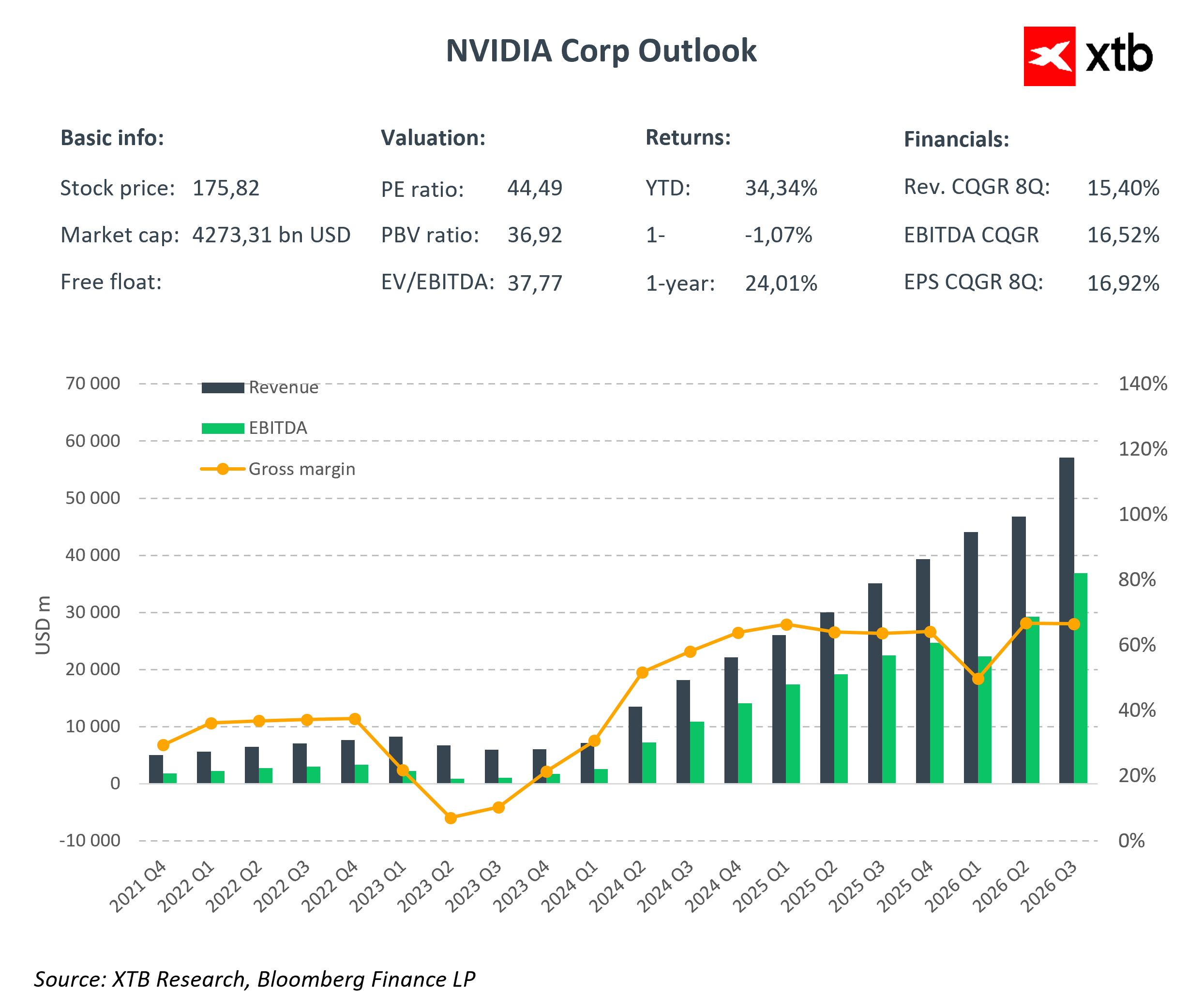

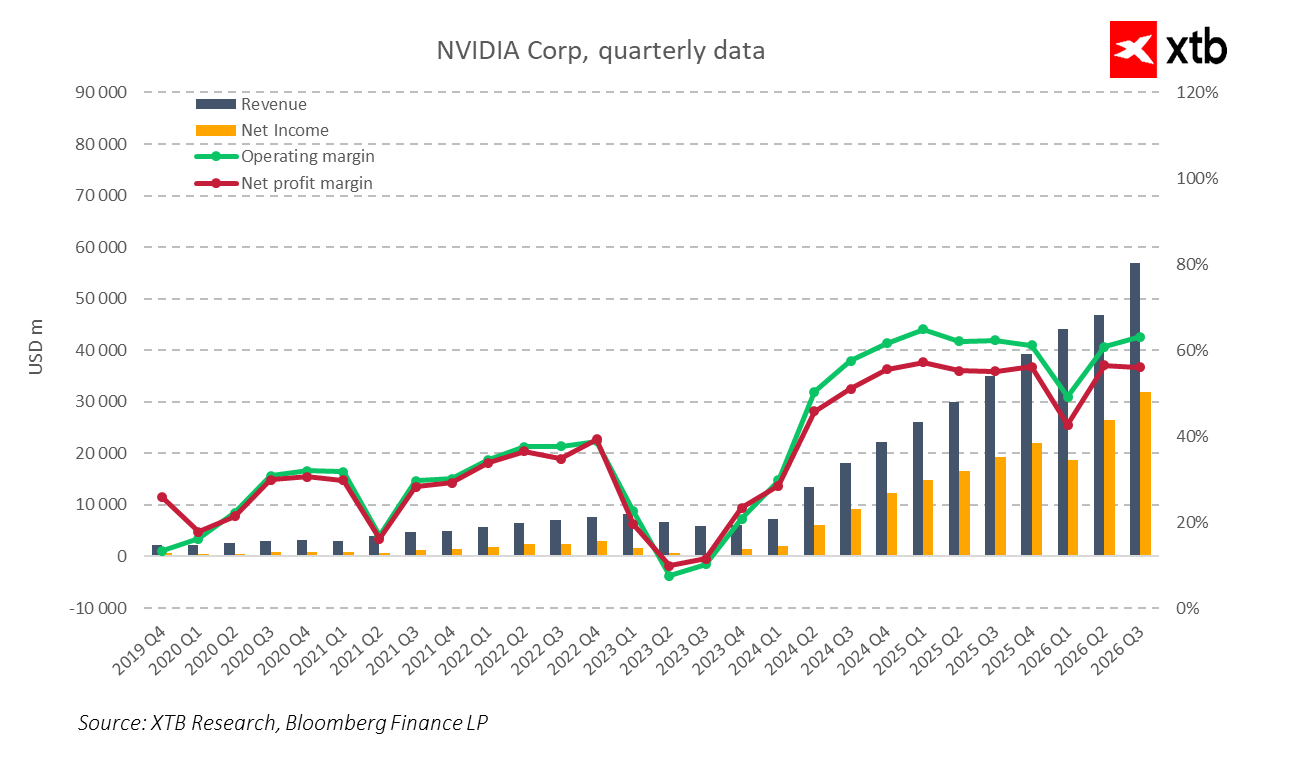

Nvidia ตอกย้ำบทบาทสำคัญของตนในระบบนิเวศ AI อีกครั้ง ด้วยรายได้ 57,000 ล้านดอลลาร์ ในไตรมาส 3 ปีงบประมาณ 2026 ซึ่งเพิ่มขึ้น 22% เมื่อเทียบกับไตรมาสก่อนหน้า และ 62% เมื่อเทียบกับปีก่อนหน้า การเติบโตนี้ไม่ใช่แค่ในด้านขนาดเท่านั้น แต่ยังสะท้อนถึงความเป็นผู้นำของบริษัทในการขับเคลื่อนการเปลี่ยนผ่านสู่ดิจิทัลระดับโลกอย่างแท้จริง

อัตรากำไรขั้นต้นยังคงอยู่ในระดับสูงมากที่ประมาณ 73.4% แม้จะมีการลงทุนขนาดใหญ่ทั้งในด้านการวิจัย พัฒนา และการขยายการดำเนินงาน Nvidia ก็ยังสามารถเปลี่ยนรายได้ให้เป็นกำไรได้อย่างมีประสิทธิภาพ ค่าใช้จ่ายในการดำเนินงาน (รวมถึง R&D และงานบริหาร) อยู่ที่ 5.839 พันล้านดอลลาร์ ขณะที่กำไรจากการดำเนินงานอยู่ที่ 36 พันล้านดอลลาร์ ในแง่กำไรสุทธิ Nvidia ทำได้เกือบ 32 พันล้านดอลลาร์ คิดเป็นกำไรต่อหุ้น (EPS) 1.30 ดอลลาร์ ซึ่งสูงกว่าที่นักวิเคราะห์คาดการณ์ไว้ และแสดงให้เห็นถึงความสามารถของบริษัทในการสร้างกระแสเงินสดแข็งแกร่ง แม้ในสภาวะเศรษฐกิจที่ไม่แน่นอน

ตัวขับเคลื่อนการเติบโตที่สำคัญที่สุดยังคงเป็น ธุรกิจดาต้าเซ็นเตอร์ ด้วยรายได้ระดับสูงสุดใหม่ที่ 51.2 พันล้านดอลลาร์ โดยได้รับแรงหนุนจากความต้องการชิป AI ที่เพิ่มขึ้นอย่างต่อเนื่อง นวัตกรรมสถาปัตยกรรม GPU Blackwell ที่โดดเด่นทั้งด้านประสิทธิภาพและการใช้พลังงาน รวมถึงพันธมิตรเชิงกลยุทธ์กับบริษัทชั้นนำในอุตสาหกรรมคลาวด์และ AI สิ่งเหล่านี้ยิ่งตอกย้ำตำแหน่งของ Nvidia ในฐานะ “โครงสร้างพื้นฐานหลักของ AI ทั่วโลก”

ธุรกิจเกมยังคงแข็งแกร่ง โดยทำรายได้ 4.3 พันล้านดอลลาร์ สะท้อนให้เห็นถึงโมเดลธุรกิจที่สมดุล ระหว่างนวัตกรรมฝั่งผู้บริโภคและธุรกิจดาต้าเซ็นเตอร์

สำหรับไตรมาสถัดไป Nvidia คาดการณ์รายได้ราว 65 พันล้านดอลลาร์ พร้อมรักษาอัตรากำไรระดับสูง ซึ่งแสดงให้เห็นถึงความทะเยอทะยานในการไม่เพียงรักษา แต่ยังขยับขยายความเป็นผู้นำในตลาดต่อไป

ความสำเร็จของบริษัทไม่ได้เกิดจากผลประกอบการล่าสุดเพียงอย่างเดียว การวิเคราะห์ช่วงหลายปีที่ผ่านมาแสดงให้เห็นว่า Nvidia ทำผลงานได้ดีกว่าที่ตลาดคาดการณ์อย่างต่อเนื่อง ทั้งในด้านรายได้และกำไรต่อหุ้น ก่อนรายงาน Q3 ปี 2026 นักวิเคราะห์คาดว่าบริษัทจะทำรายได้ราว 55.2 พันล้านดอลลาร์ และมีกำไรต่อหุ้น 1.26 ดอลลาร์ แต่ตัวเลขจริงกลับสูงกว่านั้น ความสม่ำเสมอนี้สะท้อนถึงการเติบโตที่มั่นคงและยั่งยืน รวมถึงความสามารถของบริษัทในการดำเนินงานได้อย่างมีประสิทธิภาพในอุตสาหกรรมเทคโนโลยีที่เปลี่ยนแปลงอย่างรวดเร็ว สิ่งนี้ช่วยเสริมความเชื่อมั่นของนักลงทุน และยืนยันบทบาทของ Nvidia ในฐานะหนึ่งในเสาหลักของการปฏิวัติเทคโนโลยีระดับโลก

ข้อมูลการเงินรายไตรมาสยังยืนยันการเติบโตที่โดดเด่น รายได้เพิ่มขึ้นอย่างแข็งแกร่งตั้งแต่ปี 2023 จนแตะระดับสูงสุดใหม่อย่างต่อเนื่อง ขณะที่กำไรสุทธิเข้าใกล้ 32 พันล้านดอลลาร์ อัตรากำไรจากการดำเนินงานและกำไรสุทธิที่สูงและคงที่ บ่งชี้ถึงการควบคุมต้นทุนที่มีประสิทธิภาพและการบริหารจัดการที่แข็งแกร่งของบริษัท

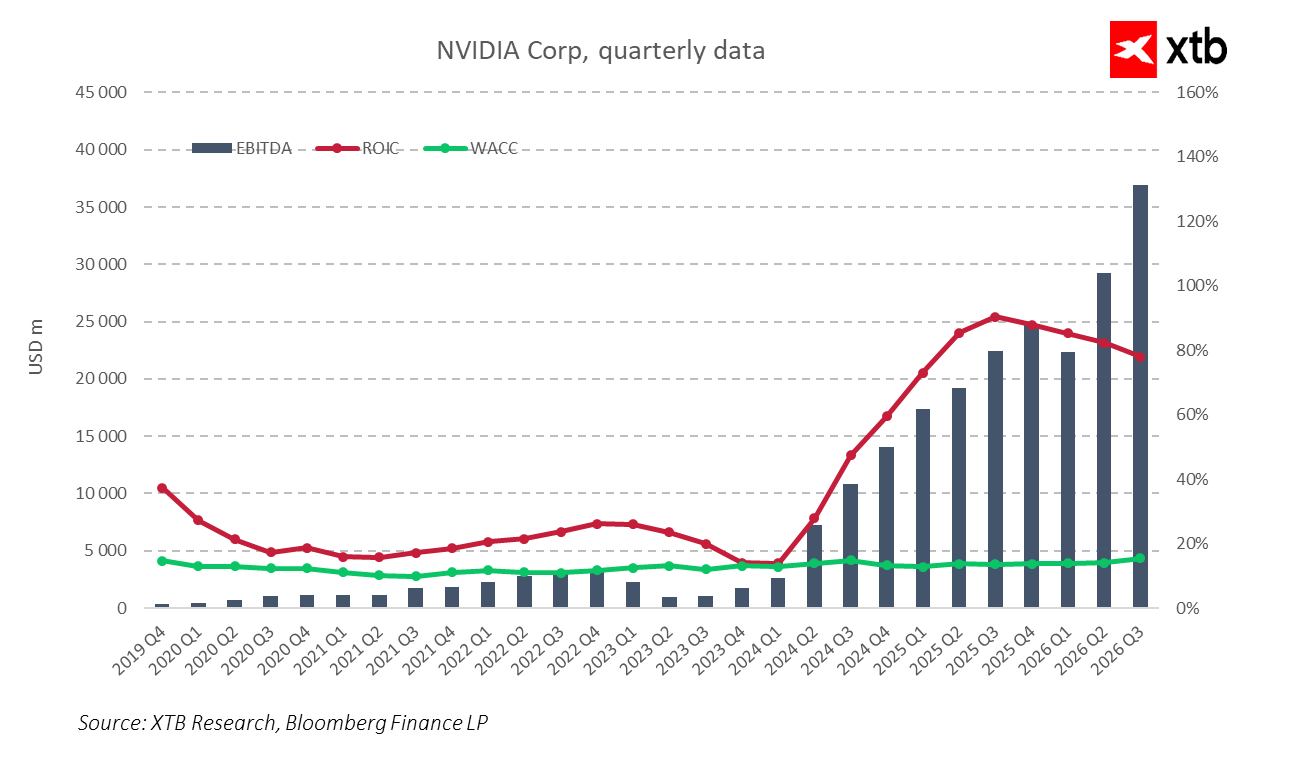

EBITDA is growing rapidly, surpassing 37 billion USD in Q3 2026. The return on invested capital remains above 80%, indicating exceptional resource management efficiency. A relatively low cost of capital highlights a strong competitive position and the ability to generate value for shareholders. This combination of growth, profitability, and efficient management forms a solid foundation for further development and leadership strengthening in the industry.

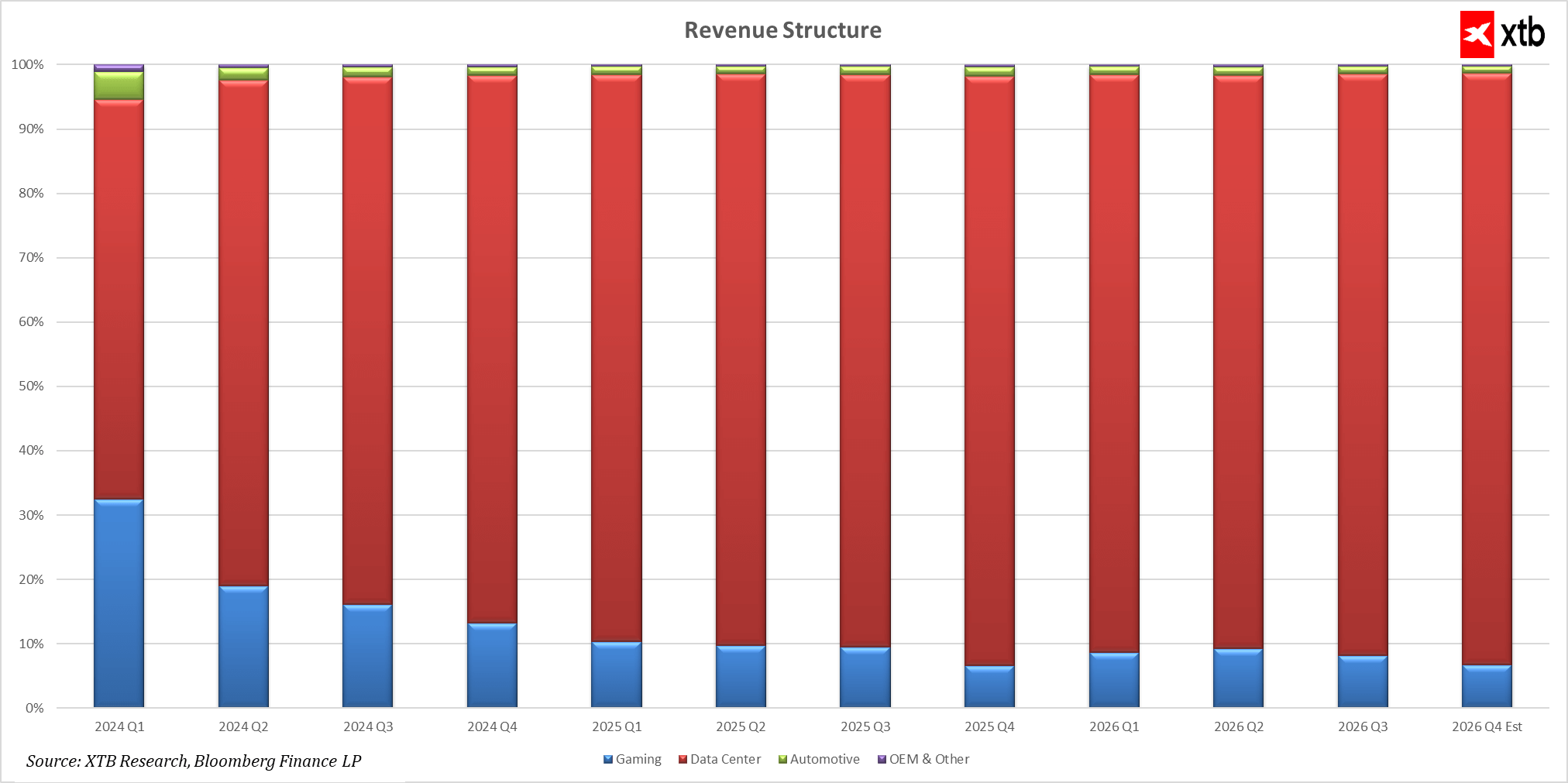

Nvidia consistently strengthens its position mainly through rapid growth in the data center segment. Since early 2024, revenues in this area have increased at an impressive pace, achieving several hundred percent year-over-year growth in consecutive quarters. This segment generates the majority of the company’s revenues and is forecast to grow to over 56 billion USD by the end of 2026.

ธุรกิจเกมและการเติบโตในธุรกิจอื่น ๆ

แม้ธุรกิจเกมจะมีความผันผวนมากกว่า แต่กำลังฟื้นตัวจากการลดลงในช่วงต้นปี 2024 และยังคงมีส่วนสำคัญต่อรายได้ของบริษัท โดยคาดว่ารายได้จะอยู่ราว 4 พันล้านดอลลาร์ ภายในสิ้นปี 2026 ส่วนธุรกิจยานยนต์ก็เติบโตอย่างต่อเนื่อง จากระดับต่ำกว่า 300 ล้านดอลลาร์ไปถึงมากกว่า 680 ล้านดอลลาร์ โดยความผันผวนของตัวเลขสะท้อนถึงความสนใจและการลงทุนที่เพิ่มขึ้น ส่วนธุรกิจอื่น ๆ เช่น OEM แม้ขนาดจะเล็กกว่า แต่ก็แสดงการเติบโตที่มั่นคงและความสำคัญที่เพิ่มขึ้นต่อการดำเนินงานโดยรวม เทรนด์เหล่านี้สะท้อนให้เห็นถึง การกระจายแหล่งรายได้อย่างมีประสิทธิภาพของ Nvidia เสริมความแข็งแกร่งในฐานะผู้นำด้านการเปลี่ยนผ่านสู่ดิจิทัลและ AI

ภาพรวมการประเมินมูลค่า

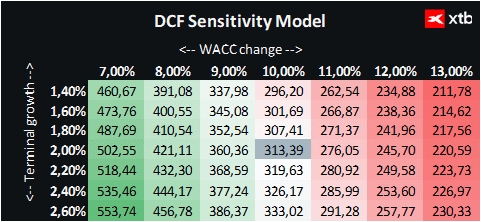

เราวิเคราะห์มูลค่า Nvidia โดยใช้วิธี Discounted Cash Flow (DCF) ซึ่งขอเน้นว่านี่เป็นเพียงข้อมูลประกอบการวิเคราะห์เท่านั้น ไม่ถือเป็นคำแนะนำการลงทุนหรือการคาดการณ์ราคาหุ้นที่แน่นอน

เราคาดการณ์ว่าอัตราการเติบโตเฉลี่ยต่อปีของรายได้จะอยู่ในระดับสองหลัก (double digits) ประมาณ 40–60% ในช่วงหลายปีข้างหน้า ในปีต่อ ๆ ไป อัตราการเติบโตของรายได้จะค่อย ๆ ลดลงเนื่องจากตลาดเริ่มอิ่มตัวและการแข่งขันเพิ่มขึ้น

สถาปัตยกรรม GPU Blackwell กลายเป็นองค์ประกอบสำคัญในกลยุทธ์ของ Nvidia ในปีต่อ ๆ ไป ชิปรุ่นล่าสุดได้รับความสนใจอย่างล้นหลาม สูงกว่าที่บริษัทคาดการณ์ไว้มาก Blackwell เป็นตัวขับเคลื่อนการเติบโตของฮาร์ดแวร์ AI ทั่วโลก ด้วยประสิทธิภาพอันยอดเยี่ยมและบทบาทสำคัญในการสร้างและฝึกโมเดล AI ที่ซับซ้อนที่สุด สถาปัตยกรรมนี้ช่วยให้ Nvidia รักษาตำแหน่งผู้นำในธุรกิจดาต้าเซ็นเตอร์และชิปล่าสุด ซึ่งเป็นแรงขับเคลื่อนการเติบโตอย่างต่อเนื่องของบริษัท

ในการประเมินมูลค่า เราใช้ Weighted Average Cost of Capital (WACC) ประมาณ 10% สะท้อนสภาพตลาดปัจจุบันและลักษณะเฉพาะของอุตสาหกรรมเทคโนโลยี Nvidia มีระดับหนี้ปานกลาง ซึ่งบริหารจัดการได้อย่างมีประสิทธิภาพ ดังนั้นต้นทุนหนี้จึงมีผลจำกัดแต่มีนัยสำคัญต่อค่าใช้จ่ายรวมของทุน เราสมมติอัตราการเติบโตปลายทาง (terminal growth rate) ที่ 2% โดยพารามิเตอร์อื่น ๆ อิงตามค่าเฉลี่ยของห้าปีที่ผ่านมา

จากสมมติฐานเหล่านี้ มูลค่าหุ้นของ Nvidia ประเมินอยู่ที่ราว 313 ดอลลาร์ต่อหุ้น สะท้อนศักยภาพการเติบโตประมาณ 78% เมื่อเทียบกับราคาตลาดปัจจุบันราว 175 ดอลลาร์ การประเมินมูลค่าในปัจจุบันอาจยังสะท้อนมูลค่าและโอกาสเติบโตของบริษัทได้ไม่เต็มที่ Nvidia ยังคงมีโอกาสขยายตัวอย่างต่อเนื่องจากความต้องการโซลูชัน AI ล้ำสมัย ดาต้าเซ็นเตอร์ และเกม รวมถึงสถาปัตยกรรม Blackwell รุ่นต่อ ๆ ไปที่ได้รับการยอมรับทั่วโลก

Market Wrap: AI CAPEX กลายเป็นแรงกดดัน 🚩 หุ้น Alphabet และ Tesla กดดันตลาดทั่วโลก (23.07.2026)

หุ้น ServiceNow พุ่ง 7% หลังประกาศผลประกอบการ 🔼 ซอฟต์แวร์กำลังกลับมาเป็นขาขึ้นหรือไม่?

Oil rises over 3% 🛢️

ปฏิทินเศรษฐกิจ: จับตาบิ๊กเทค วิกฤตอิหร่าน และผลประชุม ECB ⏰