- ภาวะเศรษฐกิจถดถอยพร้อมเงินเฟ้อในยุโรป (Stagflation): เยอรมนีได้ปรับลดคาดการณ์ GDP ปี 2026 อย่างรุนแรงจาก 1.0% เหลือเพียง 0.5% ขณะที่คาดการณ์เงินเฟ้อยังคงอยู่ในระดับสูง เมื่อรวมกับวิกฤตพลังงานที่ยืดเยื้อ และความเสี่ยงขาดแคลนเชื้อเพลิงเครื่องบิน ทำให้ยูโรโซนเผชิญความเสี่ยง stagflation เพิ่มขึ้นอย่างมีนัยสำคัญ

- ข้อจำกัดของยูโรในฐานะสินทรัพย์ปลอดภัย: หัวหน้านักเศรษฐศาสตร์ของธนาคารกลางยุโรป (ECB) Philip Lane ยอมรับว่าในปัจจุบันเงินยูโรยังไม่สามารถแข่งขันกับดอลลาร์สหรัฐในฐานะสินทรัพย์ปลอดภัยระดับโลกได้ เนื่องจากยังขาด “สินทรัพย์ปลอดภัยร่วม” (เช่นพันธบัตรรัฐบาลสหรัฐฯ) และยังมีข้อจำกัดจากความแตกแยกทางการเมืองในยูโรโซน

- นโยบาย ECB ที่ระมัดระวัง: แม้แรงกดดันเงินเฟ้อยังอยู่ในระดับสูง แต่ธนาคารกลางยุโรป (European Central Bank) คาดว่าจะคงอัตราดอกเบี้ยในเดือนเมษายน อย่างไรก็ตาม ตลาดยังคาดการณ์ว่ามีโอกาสเกือบ 2 ครั้งในการขึ้นดอกเบี้ยภายในสิ้นปี ขึ้นอยู่กับการพุ่งขึ้นของราคาก๊าซ TTF และระยะเวลาของความขัดแย้งในตะวันออกกลาง

- ความเป็นผู้นำของดอลลาร์ (USD Dominance / EURUSD): คู่เงิน EURUSD ยังคงอยู่ภายใต้แรงกดดันขาลงในระยะสั้น จากความแตกต่างด้านการเติบโตที่ชัดเจนระหว่างเศรษฐกิจสหรัฐฯ ที่ยังแข็งแกร่ง กับยุโรปที่กำลังชะลอตัว นักลงทุนเชิงเก็งกำไรจึงยังคงถือครองดอลลาร์มากกว่า ท่ามกลางความไม่แน่นอนทางภูมิรัฐศาสตร์ที่สูงขึ้นอย่างต่อเนื่อง

- ภาวะเศรษฐกิจถดถอยพร้อมเงินเฟ้อในยุโรป (Stagflation): เยอรมนีได้ปรับลดคาดการณ์ GDP ปี 2026 อย่างรุนแรงจาก 1.0% เหลือเพียง 0.5% ขณะที่คาดการณ์เงินเฟ้อยังคงอยู่ในระดับสูง เมื่อรวมกับวิกฤตพลังงานที่ยืดเยื้อ และความเสี่ยงขาดแคลนเชื้อเพลิงเครื่องบิน ทำให้ยูโรโซนเผชิญความเสี่ยง stagflation เพิ่มขึ้นอย่างมีนัยสำคัญ

- ข้อจำกัดของยูโรในฐานะสินทรัพย์ปลอดภัย: หัวหน้านักเศรษฐศาสตร์ของธนาคารกลางยุโรป (ECB) Philip Lane ยอมรับว่าในปัจจุบันเงินยูโรยังไม่สามารถแข่งขันกับดอลลาร์สหรัฐในฐานะสินทรัพย์ปลอดภัยระดับโลกได้ เนื่องจากยังขาด “สินทรัพย์ปลอดภัยร่วม” (เช่นพันธบัตรรัฐบาลสหรัฐฯ) และยังมีข้อจำกัดจากความแตกแยกทางการเมืองในยูโรโซน

- นโยบาย ECB ที่ระมัดระวัง: แม้แรงกดดันเงินเฟ้อยังอยู่ในระดับสูง แต่ธนาคารกลางยุโรป (European Central Bank) คาดว่าจะคงอัตราดอกเบี้ยในเดือนเมษายน อย่างไรก็ตาม ตลาดยังคาดการณ์ว่ามีโอกาสเกือบ 2 ครั้งในการขึ้นดอกเบี้ยภายในสิ้นปี ขึ้นอยู่กับการพุ่งขึ้นของราคาก๊าซ TTF และระยะเวลาของความขัดแย้งในตะวันออกกลาง

- ความเป็นผู้นำของดอลลาร์ (USD Dominance / EURUSD): คู่เงิน EURUSD ยังคงอยู่ภายใต้แรงกดดันขาลงในระยะสั้น จากความแตกต่างด้านการเติบโตที่ชัดเจนระหว่างเศรษฐกิจสหรัฐฯ ที่ยังแข็งแกร่ง กับยุโรปที่กำลังชะลอตัว นักลงทุนเชิงเก็งกำไรจึงยังคงถือครองดอลลาร์มากกว่า ท่ามกลางความไม่แน่นอนทางภูมิรัฐศาสตร์ที่สูงขึ้นอย่างต่อเนื่อง

สถานการณ์ในยูโรโซน โดยเฉพาะในGermanyซึ่งเป็น “เครื่องยนต์หลัก” ของภูมิภาค กำลังทรุดตัวลงอย่างรวดเร็วจากความขัดแย้งที่ยืดเยื้อกับอิหร่าน เนื่องจากเยอรมนีและหลายประเทศในยุโรปยังคงพึ่งพาการนำเข้าพลังงานอย่างมาก การปิดช่องแคบฮอร์มุซที่ยืดเยื้อจึงยิ่งกดดันแนวโน้มระยะยาวของเงินยูโร

ปรับลดคาดการณ์ GDP อย่างรุนแรง

กระทรวงเศรษฐกิจเยอรมนีปรับลดคาดการณ์การเติบโต GDP ปี 2026 ลงครึ่งหนึ่ง จาก 1.0% เหลือเพียง 0.5% ขณะที่แนวโน้มปี 2027 ก็ถูกปรับลดลงเหลือ 0.9%

แรงกดดันเงินเฟ้อเพิ่มขึ้น

แม้เศรษฐกิจชะลอตัว แต่เงินเฟ้อในเยอรมนีคาดว่าจะเพิ่มขึ้นเป็น 2.7% ในปี 2026 และ 2.8% ในปี 2027 โดยธนาคารกลางเยอรมนีเตือนว่า “ผลกระทบที่แท้จริง” จากวิกฤตตะวันออกกลางอาจยังมาไม่ถึง และยุโรปอาจเผชิญภาวะขาดแคลนเชื้อเพลิงเครื่องบินภายใน 6 สัปดาห์ข้างหน้า

ความเสี่ยงด้านการค้า

แม้ Donald Trump จะมีอำนาจจำกัดในการขึ้นภาษีนำเข้าในวงกว้าง แต่ความเป็นไปได้ของการเก็บภาษีเฉพาะภาคอุตสาหกรรมยังคงเป็นความเสี่ยงสำคัญต่อเศรษฐกิจเยอรมนี

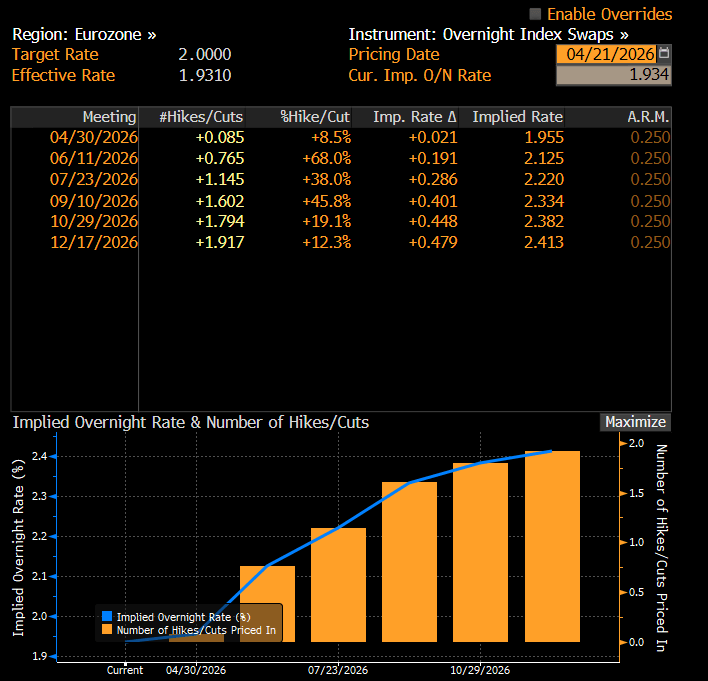

แนวโน้มดอกเบี้ย ECB: ระมัดระวังแต่ไร้ทางเลือก

ถ้อยแถลงจากผู้กำหนดนโยบายของEuropean Central Bankสะท้อนให้เห็นถึงความยากในการรักษาสมดุลระหว่างการควบคุมเงินเฟ้อและการพยุงเศรษฐกิจ

- ไม่มีการขึ้นดอกเบี้ยในเดือนเมษายน โดย Gediminas Simkus ระบุว่าดอกเบี้ยเงินฝากที่ 2.00% ยังเหมาะสม แม้เงินเฟ้อทั่วไปจะเร่งขึ้นจากราคาพลังงาน

- อย่างไรก็ตาม ยังไม่ปิดโอกาสขึ้นดอกเบี้ยในปี 2026 จากความเสี่ยงเชิงโครงสร้าง เช่น งบกลาโหมที่สูงขึ้นและปัญหาห่วงโซ่อุปทาน

ยูโรยังไม่ใช่สินทรัพย์ปลอดภัย

Philip Lane หัวหน้านักเศรษฐศาสตร์ของ ECB ยอมรับว่า เงินยูโรยังไม่สามารถแทนดอลลาร์ในฐานะสินทรัพย์ปลอดภัยของโลกได้ เนื่องจากยุโรปยังขาดสินทรัพย์ปลอดภัยร่วมแบบพันธบัตรรัฐบาลสหรัฐฯ และยังเผชิญความแตกแยกทางการเมืองภายในยูโรโซน

ตลาดในปัจจุบันยังไม่ได้ให้น้ำหนักต่อความเป็นไปได้อย่างมีนัยสำคัญที่ธนาคารกลางยุโรป (ECB) จะขึ้นดอกเบี้ยในเดือนเมษายน อย่างไรก็ตาม หากเงินเฟ้อกลายเป็นปัญหาที่ชัดเจนมากขึ้น ความเป็นไปได้ในการขึ้นดอกเบี้ยภายในปีนี้ยังคงมีอยู่ในระดับสูง นอกจากนี้ ตลาดยังคาดการณ์ว่ามีโอกาสเกือบ 2 ครั้งในการขึ้นดอกเบี้ยภายในสิ้นปี โดยครั้งแรกอาจเกิดขึ้นในช่วงเดือนมิถุนายนหรือกรกฎาคม แม้ว่า ECB มีแนวโน้มจะรอให้ความขัดแย้งคลี่คลายลง หรืออาจตอบสนองต่อการพุ่งขึ้นอย่างรุนแรงของราคาก๊าซ TTF ซึ่งเป็นปัจจัยสำคัญต่อคู่เงิน EURUSD

แหล่งข้อมูล: Bloomberg Finance

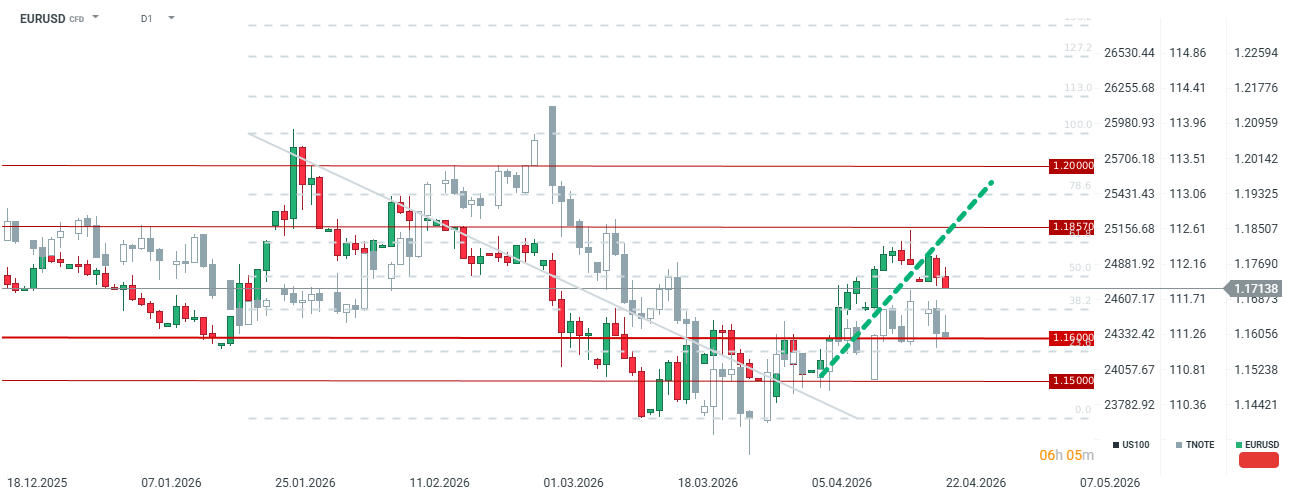

การวิเคราะห์ EURUSD: ดอลลาร์ยังคงเป็นราชา

คู่เงิน EURUSD อยู่ภายใต้แรงกดดันขาลงอย่างชัดเจน จากปัจจัยทั้งเชิงพื้นฐานและภูมิรัฐศาสตร์รวมกัน

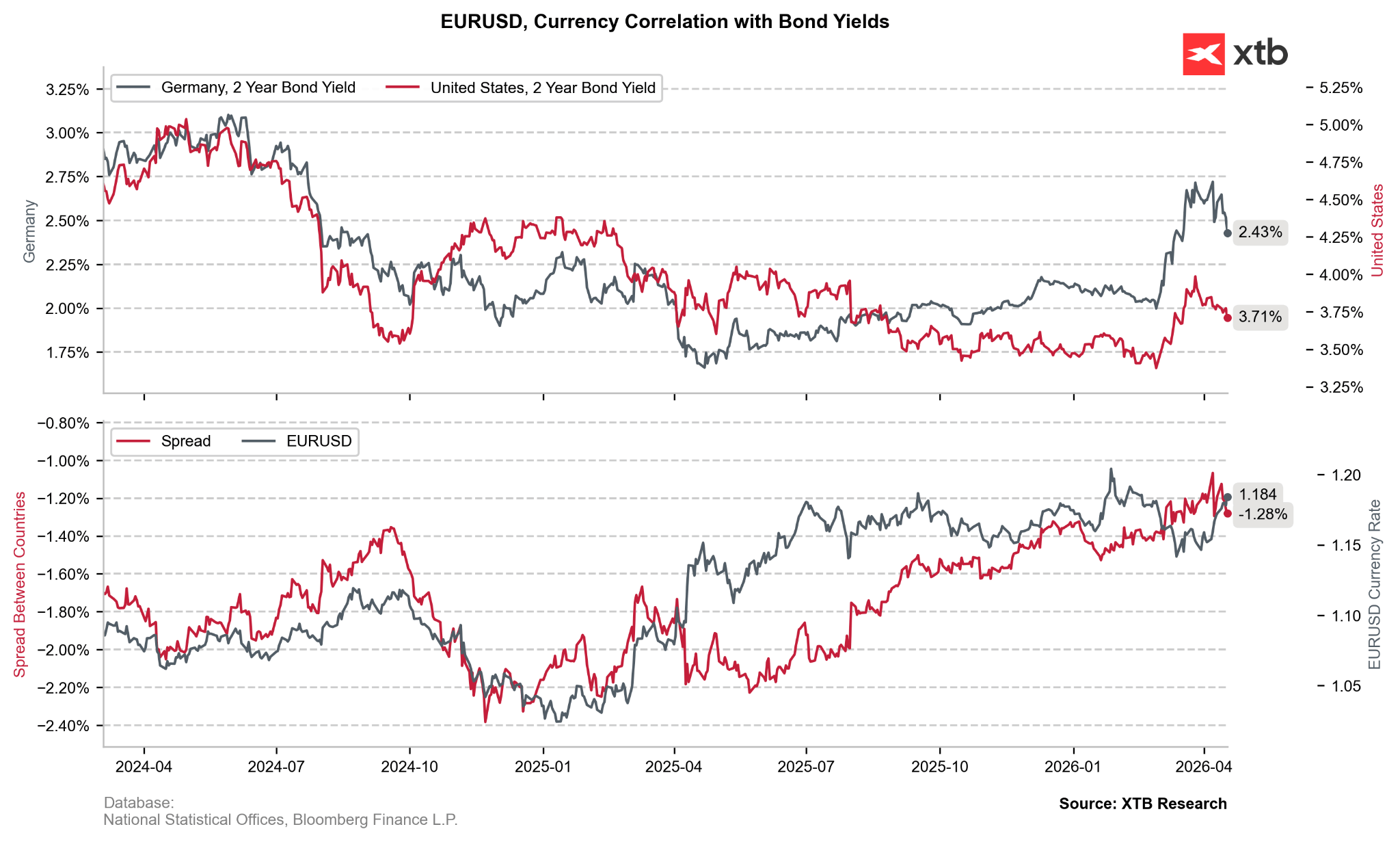

ความแตกต่างด้านการเติบโต (Growth Divergence):

ขณะที่สหรัฐฯ ยังแสดงความยืดหยุ่นทางเศรษฐกิจ ยุโรป (นำโดยเยอรมนี) กำลังเข้าสู่ภาวะชะงักงัน นักลงทุนจึงเลือกถือครองดอลลาร์มากกว่า เนื่องจากตลาดพันธบัตรสหรัฐฯ มีความลึกและสภาพคล่องสูง ซึ่งสอดคล้องกับมุมมองของ Philip Lane

ปัจจัยเสี่ยง:

- ความเป็นไปได้ของภาษีนำเข้าจากสหรัฐฯ และวิกฤตพลังงานในยุโรปที่ยืดเยื้อ (โดยมีความเสี่ยงน้ำมันสูงกว่า 100 ดอลลาร์ และก๊าซ TTF สูงกว่า 60 ยูโร) ยังคงเป็นปัจจัยหนุนดอลลาร์

- EURUSD ปรับตัวลงอย่างมีนัยสำคัญ ทำระดับต่ำสุดนับตั้งแต่วันที่ 13 เมษายน โดยราคาหลุดเส้นแนวโน้มขาขึ้น สะท้อนว่าตลาดยังคงกังวลต่อความเสี่ยงจากความขัดแย้งในตะวันออกกลาง แม้ค่า EURUSD จะดูเหมาะสมในเชิงมูลค่าเมื่อเทียบกับส่วนต่างอัตราผลตอบแทน แต่ในระยะหลังนักเก็งกำไรเริ่มหันไปถือดอลลาร์มากขึ้นและขายยูโรออกมา

อย่างไรก็ตาม สถานการณ์นี้อาจกลับตัวได้ หากราคาพลังงานเริ่มปรับลดลง และนักลงทุนเริ่มโยกเงินออกจากสินทรัพย์สหรัฐฯ เพื่อมองหาโอกาสใหม่ ๆ โดยเฉพาะเมื่อพิจารณาความเสี่ยงขนาดใหญ่ของหนี้สาธารณะสหรัฐฯ และการเลือกตั้งกลางเทอมที่กำลังจะมาถึง

German bond yields have fallen significantly recently, even despite expectations of potential ECB rate hikes. Nevertheless, EURUSD remains fairly valued relative to yield spreads.

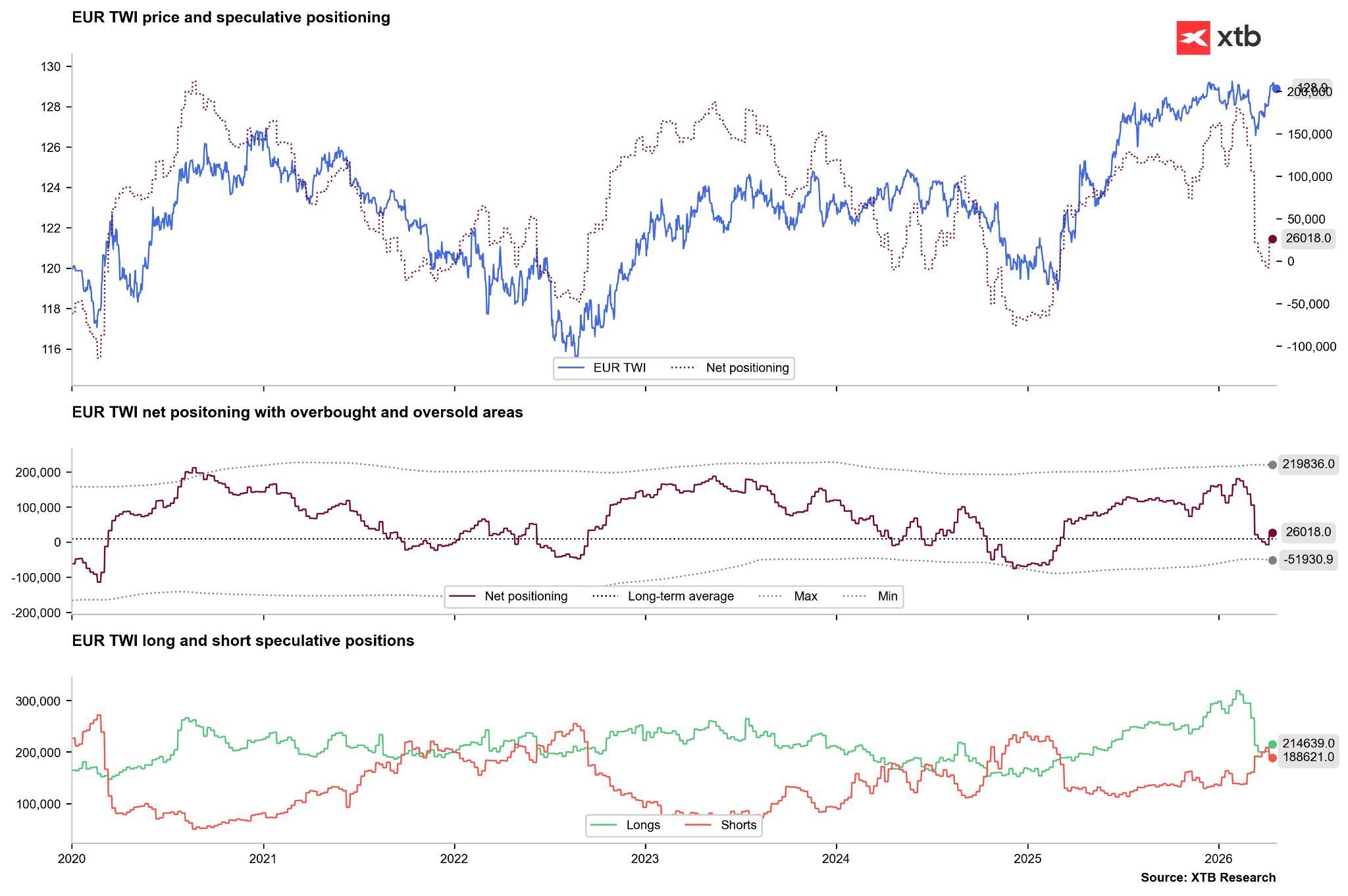

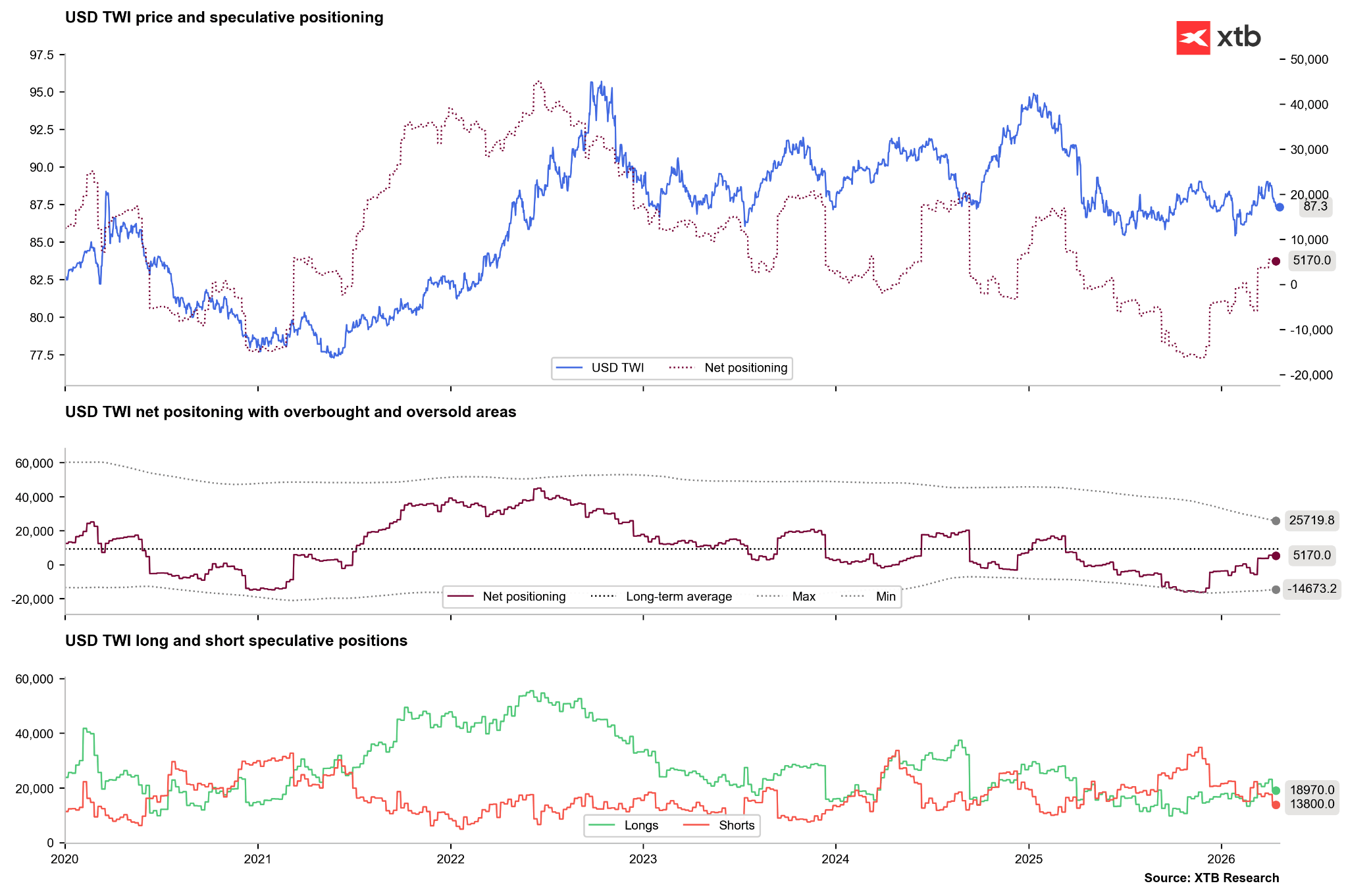

นักลงทุนได้เทขายสถานะ “Long Euro” อย่างรุนแรงในช่วงไม่กี่สัปดาห์ที่ผ่านมา อย่างไรก็ตาม ในช่วง 2–3 สัปดาห์ล่าสุด เริ่มเห็นการเปลี่ยนแปลงกลับมาถือสถานะสุทธิเป็นบวกมากขึ้น

มีความเป็นไปได้ว่าเราอาจเห็นภาพคล้ายกับปี 2022 อีกครั้ง กล่าวคือ หลังจากการเทขายรอบแรก นักลงทุนเริ่มทยอยปิดสถานะ “Short Euro” เมื่อความเสี่ยงด้านราคาพลังงานเริ่มคลี่คลายลง

ในทางกลับกัน ตลาดยังคงมีความเชื่อมั่นต่อดอลลาร์มากกว่าเล็กน้อย อย่างไรก็ตาม แรงหนุนหลักในช่วงนี้มาจากการ “ปิดสถานะ Short” เป็นหลัก ซึ่งผลักดันให้สถานะสุทธิกลับมาเป็นบวก

หากในช่วงสัปดาห์ข้างหน้า สถานะ Long กลับมาเพิ่มขึ้นจนแตะระดับที่ไม่เห็นมาตั้งแต่ต้นปี 2025 ก็อาจเป็นสัญญาณของการเริ่มต้นแนวโน้มขาขึ้นที่กว้างขึ้นของตลาดได้

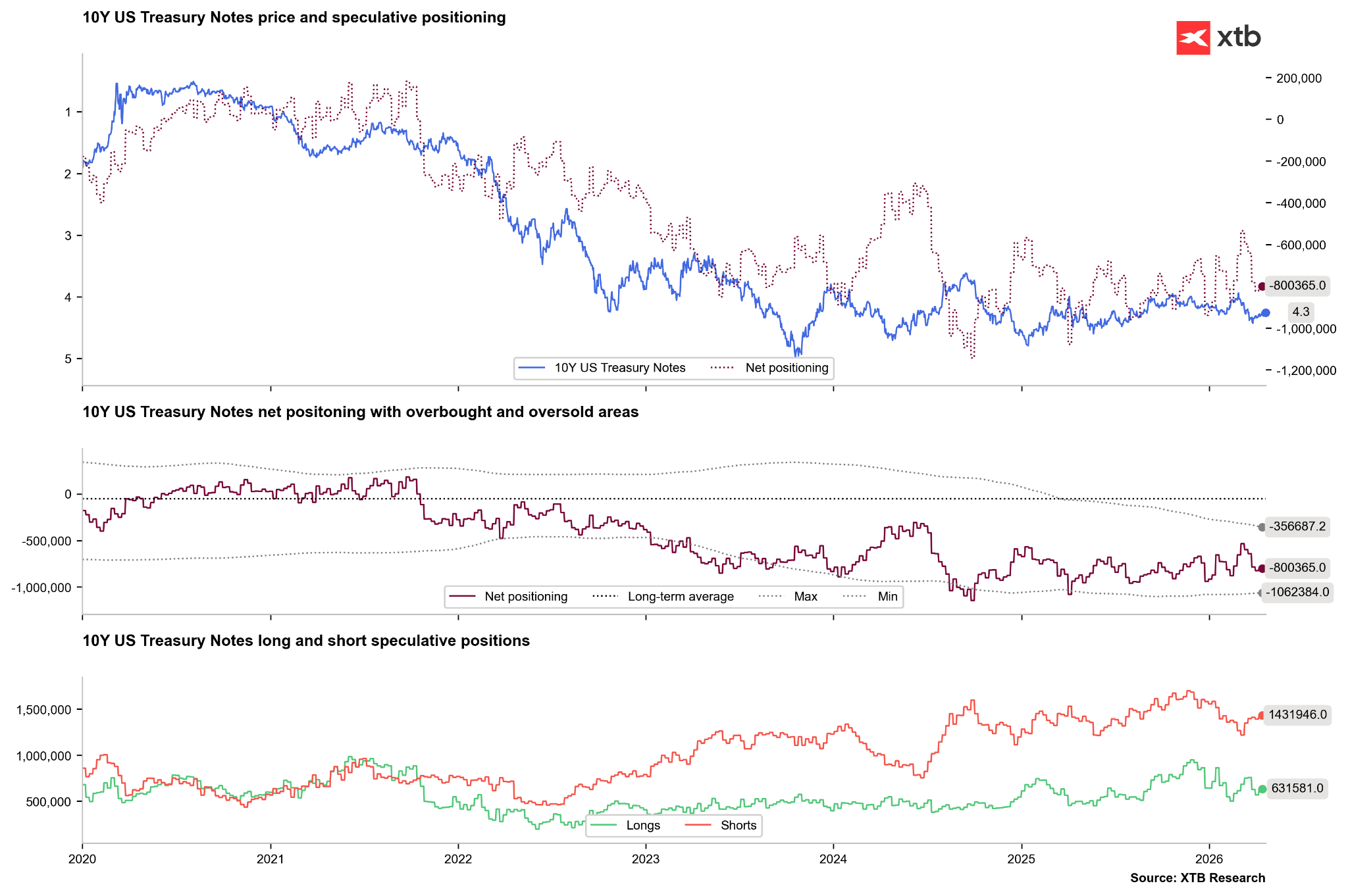

ในขณะเดียวกัน พันธบัตรสหรัฐฯ (U.S. bonds) กำลังเผชิญแรงขายกลับมาอีกครั้ง แม้ความรุนแรงจะยังไม่เท่าช่วงปลายปี 2024 หรือ 2025

ปัจจัยสำคัญที่เกี่ยวข้องกับหนี้สาธารณะสหรัฐฯ อาจมาจากผู้นำคนใหม่อย่าง Kevin Warsh โดยในระหว่างการพิจารณาของคณะกรรมาธิการวุฒิสภาด้านการธนาคาร เขาระบุว่าไม่ต้องการเป็น “หุ่นเชิดของ Trump” แต่แสดงความไม่พอใจต่อนโยบายที่ถูกกำหนดไว้ล่วงหน้าของ Fed ในปัจจุบัน

นอกจากนี้ เขายังมีแนวคิดที่จะลดบทบาทของตัวชี้วัดเงินเฟ้อที่ Fed ใช้เป็นหลักอย่าง PCE อย่างไรก็ตาม Warsh ยังไม่ได้ส่งสัญญาณการลดดอกเบี้ยในทันที แต่หากมีสัญญาณดังกล่าวเกิดขึ้นในภาวะเงินเฟ้อที่ยังอยู่ในระดับสูง อาจกระตุ้นแรงเทขายพันธบัตรอย่างรุนแรง ซึ่งผลลัพธ์อาจไม่ได้เป็นบวกต่อค่าเงินดอลลาร์เสมอไป

สรุป:

เงินยูโรยังเผชิญกับความท้าทายภายในหลายด้าน และพึ่งพาเงื่อนไขทางการค้าระหว่างประเทศอย่างมาก ซึ่งเชื่อมโยงโดยตรงกับราคาสินค้าโภคภัณฑ์ แม้เศรษฐกิจสหรัฐฯ จะมีความแข็งแกร่งมากกว่าฝั่งยูโรโซน แต่คู่เงิน EURUSD ก็ยังไม่ปรับตัวลงรุนแรงเท่าช่วงปี 2022

หากภาวะเศรษฐกิจโลกกลับมามีเสถียรภาพ เงินยูโร—แม้ยังมีจุดอ่อน—อาจเคลื่อนไหวคล้ายช่วงปี 2022/2023 แต่เริ่มต้นจากระดับราคาที่สูงกว่า ในทางกลับกัน หากสงครามยังยืดเยื้อ เงินดอลลาร์สหรัฐมีโอกาสสูงที่จะยังคงสถานะ “ราชา” ต่อไปอีกหลายเดือนข้างหน้า

ทะเลแดง แต่ไม่ใช่ดัชนีตลาด: ผลกระทบจากการปิดกั้นช่องแคบบับเอลมันดาบ

ข่าวเด่นวันนี้ 20 ก.ค.

อิหร่านยกระดับความตึงเครียด: สิ่งที่ต้องจับตา และสิ่งที่ตลาดอาจต้องเผชิญ

ข่าวเด่นวันนี้ 15 ก.ค.