ควบคู่ไปกับการตัดสินใจเรื่องอัตราดอกเบี้ย ธนาคารกลางสหรัฐฯ (Fed) ได้เผยแพร่ Summary of Economic Projections (SEP) ล่าสุด ซึ่งรายงานฉบับเดือนมิถุนายนสะท้อนภาพเศรษฐกิจในเชิง hawkish และอาจมีลักษณะก้ำกึ่งกับภาวะ stagflation เล็กน้อย โดยมีการปรับลดคาดการณ์การเติบโตของ GDP ขณะเดียวกันเงินเฟ้อกลับฟื้นตัวขึ้นอย่างชัดเจน

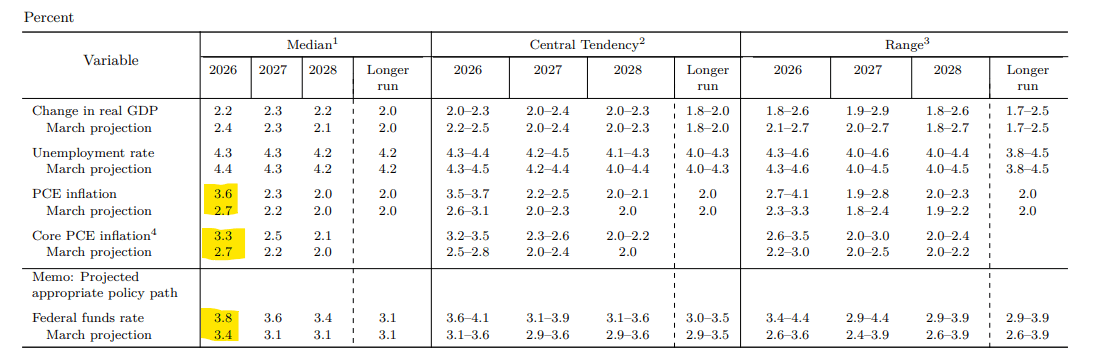

อย่างไรก็ตาม เงินเฟ้อยังถูกมองว่าเป็นลักษณะชั่วคราว (transitory) เนื่องจาก Fed ยังคงคาดว่าอัตราเงินเฟ้อจะกลับสู่เป้าหมายได้ภายในปี 2028 ซึ่งไม่เปลี่ยนแปลงจากการประชุมเดือนมีนาคม แม้เช่นนั้น Dot Plot ยังคงชี้ถึงความเป็นไปได้ของการขึ้นอัตราดอกเบี้ยในปีนี้ แม้ว่าการกระจายเสียงของคณะกรรมการจะไม่ได้รับประกันว่าจะเกิดขึ้นจริงก็ตาม

ในขณะเดียวกัน การคาดการณ์ฉบับใหม่ได้ทำลายความหวังของตลาดเกี่ยวกับการกลับไปสู่นโยบายการเงินแบบผ่อนคลายอย่างรวดเร็ว แทนที่ด้วยสัญญาณว่า Fed กำลังเตรียมตลาดให้ยอมรับสถานการณ์ที่การต่อสู้กับเงินเฟ้อยังไม่สิ้นสุด

ที่น่าสนใจคือ รายงานคาดการณ์ฉบับนี้ให้ข้อมูลเชิงลึกมากกว่าแถลงการณ์ทั่วไปอย่างมีนัยสำคัญ

การปรับประมาณการเศรษฐกิจมหภาค: การเติบโตชะลอ ปัญหาเพิ่มขึ้น

ประมาณการเศรษฐกิจมหภาคล่าสุดมีการเปลี่ยนแปลงสำคัญและแตกต่างจากคาดการณ์ในเดือนมีนาคม ดังนี้:

การเติบโตของ GDP ชะลอตัว: คาดการณ์การเติบโตทางเศรษฐกิจของสหรัฐฯ ในปี 2026 ถูกปรับลดลงมาอยู่ที่ 2.2% (จากเดิม 2.4% ในเดือนมีนาคม) ขณะที่ศักยภาพการเติบโตระยะยาวของเศรษฐกิจสหรัฐฯ ยังคงไม่เปลี่ยนแปลงที่ 2.0%

เงินเฟ้อพุ่งสูง: นี่คือประเด็นที่น่ากังวลที่สุดของรายงาน โดยคาดว่าเงินเฟ้อ PCE ในปี 2026 จะพุ่งขึ้นไปถึง 3.6% ซึ่งเพิ่มขึ้นอย่างมากเมื่อเทียบกับประมาณการเดิมในเดือนมีนาคมที่ 2.7% เช่นเดียวกัน เงินเฟ้อ PCE พื้นฐาน (core PCE ไม่รวมอาหารและพลังงาน) ถูกคาดการณ์ไว้ที่ 3.3% (จาก 2.7% เดิม) อย่างไรก็ตาม การปรับขึ้นนี้เป็นผลจากวิกฤตพลังงานล่าสุด

เป้าหมายเงินเฟ้อยังอยู่ไกล: ธนาคารกลางสหรัฐฯ ยังคงคาดว่าเงินเฟ้อจะกลับสู่เป้าหมาย 2.0% ได้ภายในปี 2028 โดยระบุว่าแรงกดดันด้านราคาที่สูงขึ้นในปัจจุบันเกิดจากปัจจัยชั่วคราว เช่น supply shocks จากความปั่นป่วนในภาคพลังงาน

ตลาดแรงงานยังแข็งแกร่ง: ในทางกลับกัน จุดที่ยังถือว่าเป็น “แสงสว่าง” (แม้จะเป็นปัญหาในมุมการต่อสู้เงินเฟ้อ) คือ ตลาดแรงงาน โดยคาดว่าอัตราว่างงานในปี 2026 จะลดลงเล็กน้อยเหลือ 4.3% จากเดิม 4.4% ที่คาดไว้ในเดือนมีนาคม

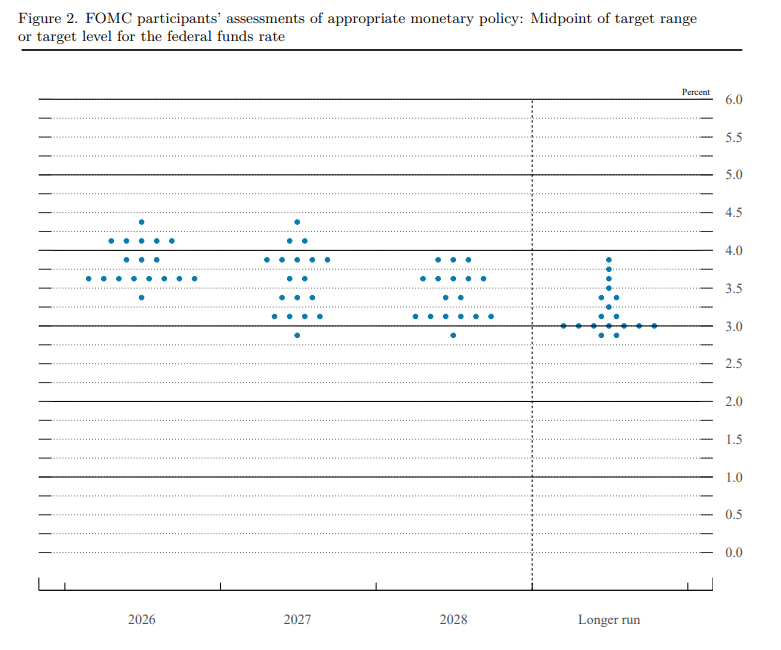

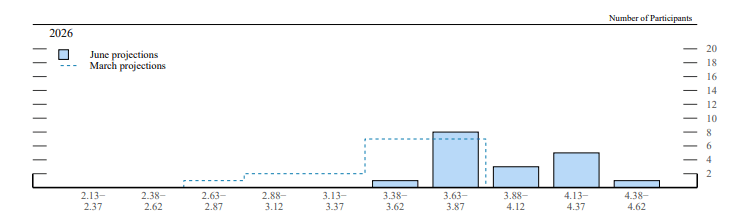

Dot Plot: การขึ้นดอกเบี้ยกลับมาอยู่บนโต๊ะอีกครั้ง

อย่างไรก็ตาม สิ่งที่สร้างความประหลาดใจมากที่สุดต่อนักลงทุนคือ Dot Plot ใหม่ (กราฟที่แสดงการคาดการณ์อัตราดอกเบี้ยของสมาชิก FOMC) โดยก่อนหน้านี้ตลาดยังคงประเมินไปในทิศทางของการลดดอกเบี้ยหลายรอบ แต่ Fed กลับส่งสัญญาณที่ “ทำให้ตลาดต้องเผชิญความจริง” อย่างชัดเจน

กราฟดังกล่าวสะท้อนความเป็นไปได้ของการ ปรับขึ้นอัตราดอกเบี้ย 25 basis points ในปี 2026 นอกจากนี้ เส้นทางของการผ่อนคลายนโยบายในปีถัด ๆ ไปยังค่อนข้างแบนมาก โดย Fed คาดว่าจะลดดอกเบี้ยเพียง 25 bps ในปี 2027 และอีกเพียง 25 bps ในปี 2028 เท่านั้น

คติประจำตลาดที่โด่งดังอย่าง “higher for longer” ได้กลายเป็นความหมายที่เข้มงวดและตึงตัวมากยิ่งขึ้นกว่าเดิม

อย่างไรก็ตาม ควรสังเกตว่าคะแนนเสียงส่วนใหญ่อยู่ในช่วง 3.6–3.8% ซึ่งหมายความว่าสมาชิกจำนวนมากยังอาจไม่มองว่าจะมีการปรับขึ้นอัตราดอกเบี้ยภายในปีนี้

สิ่งนี้หมายถึงอะไรสำหรับตลาดการเงิน?

การเปลี่ยนท่าทีเชิง hawkish ของ Fed ร่วมกับการปรับลดคาดการณ์การเติบโตทางเศรษฐกิจและการปรับเพิ่มเงินเฟ้อในปี 2026 อาจหมายถึงแรงกดดันต่ออัตราผลตอบแทนพันธบัตร (yields) ที่ยังคงเพิ่มขึ้นต่อเนื่อง ขณะเดียวกัน หากตลาดเริ่มรับ “ข้อความเชิงเข้มงวด” นี้อย่างเต็มที่ในช่วงสัปดาห์และเดือนข้างหน้า ก็มีแนวโน้มที่จะหนุนให้เงินดอลลาร์สหรัฐแข็งค่าขึ้น

ในทางกลับกัน นี่ถือเป็นข่าวเชิงลบอย่างมากต่อราคาทองคำและดัชนีหุ้น

สัญญาณ “ภาวะช็อกจากอุปทานในภาคพลังงาน” (supply shocks in the energy sector) ที่ Fed กล่าวถึง บ่งชี้ว่าราคาน้ำมันและก๊าซธรรมชาติอาจยังคงอยู่ในระดับสูงเชิงโครงสร้าง ซึ่งจะเป็นปัจจัยสนับสนุนการประเมินมูลค่าของบริษัทในกลุ่มพลังงาน

สำหรับ Wall Street นี่คือสถานการณ์ที่เป็นลบอย่างชัดเจน ต้นทุนเงินทุนที่สูงขึ้น (อัตราดอกเบี้ย) จะกดดันมูลค่าหุ้น โดยเฉพาะหุ้นกลุ่มเทคโนโลยีและหุ้นเติบโต (growth stocks) ที่อ่อนไหวต่อดอกเบี้ย ขณะเดียวกัน การปรับลดคาดการณ์ GDP ยังสร้างความกังวลต่อแนวโน้มกำไรของบริษัทในอนาคต

เราจึงอาจเห็นการหมุนเงินลงทุน (capital rotation) ออกจากสินทรัพย์เสี่ยง ไปสู่กลุ่มหุ้นเชิงรับ (defensive), หุ้นปันผลสูง (value) และกลุ่มพลังงาน ซึ่งแม้แต่ Fed เองก็ระบุว่ายังได้รับผลกระทบจากแรงกดดันด้านราคาพลังงานอยู่

ทองคำได้ลบกำไรจากสองวันก่อนหน้า โดยไม่สนใจช่องว่างราคาที่เกิดขึ้นช่วงเปิดตลาดวันหยุดสุดสัปดาห์ หลังจากมีข้อตกลงเบื้องต้นระหว่างสหรัฐฯ และอิหร่าน

Source: xStation5

ควรสังเกตว่า Kevin Warsh ได้ระบุว่ากลุ่มทำงาน (working groups) ของเขาจะเข้ามาดำเนินการศึกษา “การเปลี่ยนแปลงหลายด้าน” รวมถึงการปรับรูปแบบการคาดการณ์นโยบาย ซึ่งอาจรวมไปถึงการยกเลิก Dot Plot ด้วย

ตัวเขาเองยังไม่ได้ตัดสินใจที่จะ “ใส่จุดของตนเอง” (mark his dot) ลงในแผนภาพ Dot Plot เช่นกัน

🛢️ ความตึงเครียดพุ่งสูง แต่น้ำมันยังไม่ไปต่อ

ข่าวเด่นวันนี้ 30 ก.ค.

Warsh ไม่ได้ส่งสัญญาณ Hawkish ชัดเจน ตลาดมอง Dovish มากขึ้น EUR/USD แตะ 1.1450

Fed Press Conference: Warsh ชื่นชมการลงทุน CapEx ช่วยหนุนความเชื่อมั่นของตลาด