Hewlett Packard Enterprise (HPE)

สำนักงานใหญ่: Houston, Texas

Hewlett Packard Enterprise (HPE) เป็นหนึ่งในผู้เล่นสำคัญในตลาดโซลูชันเทคโนโลยีสำหรับองค์กร ก่อตั้งในปี 2015 หลังจากแยกตัวจาก Hewlett-Packard เดิม ทำให้ HPE สามารถมุ่งเน้นไปที่การส่งมอบผลิตภัณฑ์และบริการ IT ขั้นสูงสำหรับ องค์กรขนาดใหญ่และสถาบัน ตั้งแต่นั้นเป็นต้นมา HPE ได้สร้างชื่อเสียงในฐานะผู้ให้บริการ โครงสร้างพื้นฐาน IT ครบวงจร ผสมผสานเซิร์ฟเวอร์แบบดั้งเดิมกับเทคโนโลยีคลาวด์สมัยใหม่และบริการจัดการข้อมูล

ปัจจุบัน HPE เป็นหนึ่งในผู้นำตลาดเทคโนโลยีองค์กรระดับโลก มีผลิตภัณฑ์ครอบคลุม เซิร์ฟเวอร์, ระบบจัดเก็บข้อมูล, ระบบเครือข่าย, โซลูชันคลาวด์ และบริการที่ปรึกษา

พอร์ตโฟลิโอของ Hewlett Packard Enterprise

-

Servers (ProLiant, Apollo, Synergy): เซิร์ฟเวอร์ประสิทธิภาพสูงสำหรับธุรกิจตั้งแต่ขนาดเล็กจนถึงศูนย์ข้อมูลขนาดใหญ่

-

Storage Systems (Nimble Storage, Primera, 3PAR): โซลูชันจัดเก็บข้อมูลขั้นสูง เข้าถึงเร็วและปลอดภัย

-

Cloud & Hybrid Solutions (GreenLake, Multicloud): แพลตฟอร์มบริหารจัดการทรัพยากร IT อย่างยืดหยุ่น

-

Networking & Infrastructure (Aruba Networks): โซลูชันเครือข่ายที่รวดเร็ว ปลอดภัย และอัจฉริยะ

-

IT Software: เครื่องมือสำหรับ อัตโนมัติ, การจัดการโครงสร้างพื้นฐาน, และความปลอดภัยไซเบอร์

-

Consulting & Technical Support: บริการวางแผน ติดตั้ง และดูแลโซลูชัน IT ตามความต้องการลูกค้า

-

AI & Data Analytics: ฮาร์ดแวร์และซอฟต์แวร์สนับสนุนการประมวลผลข้อมูลขนาดใหญ่และการใช้ AI

-

Edge Computing Systems: โครงสร้างพื้นฐานประมวลผลข้อมูลใกล้แหล่งกำเนิด เพื่อการวิเคราะห์และตอบสนองที่เร็วขึ้น

การแข่งขันและความเสี่ยงตลาด

HPE ดำเนินธุรกิจใน ตลาด IT ที่แข่งขันสูงและเปลี่ยนแปลงรวดเร็ว ครอบคลุม โครงสร้างพื้นฐาน IT, ศูนย์ข้อมูล, บริการคลาวด์ และโซลูชันเครือข่าย

คู่แข่งหลัก:

-

Dell Technologies และ Cisco Systems: แข่งขันด้านฮาร์ดแวร์ศูนย์ข้อมูลและเครือข่าย

-

IBM: เน้นบริการคลาวด์และ AI

-

Lenovo: แข็งแกร่งในตลาดเซิร์ฟเวอร์

-

ผู้ให้บริการคลาวด์: Amazon Web Services, Microsoft Azure, Google Cloud

ความเสี่ยงหลัก:

-

นวัตกรรมพัฒนาเร็ว ต้องลงทุนต่อเนื่อง

-

แรงกดดันด้านราคาและการพึ่งพาลูกค้าองค์กรขนาดใหญ่

-

ความท้าทายจาก ซัพพลายเชนโลก, ความปลอดภัยไซเบอร์, และกฎระเบียบการปกป้องข้อมูล

→ สิ่งเหล่านี้ส่งผลต่อ ต้นทุนและเสถียรภาพการดำเนินงาน ของบริษัท

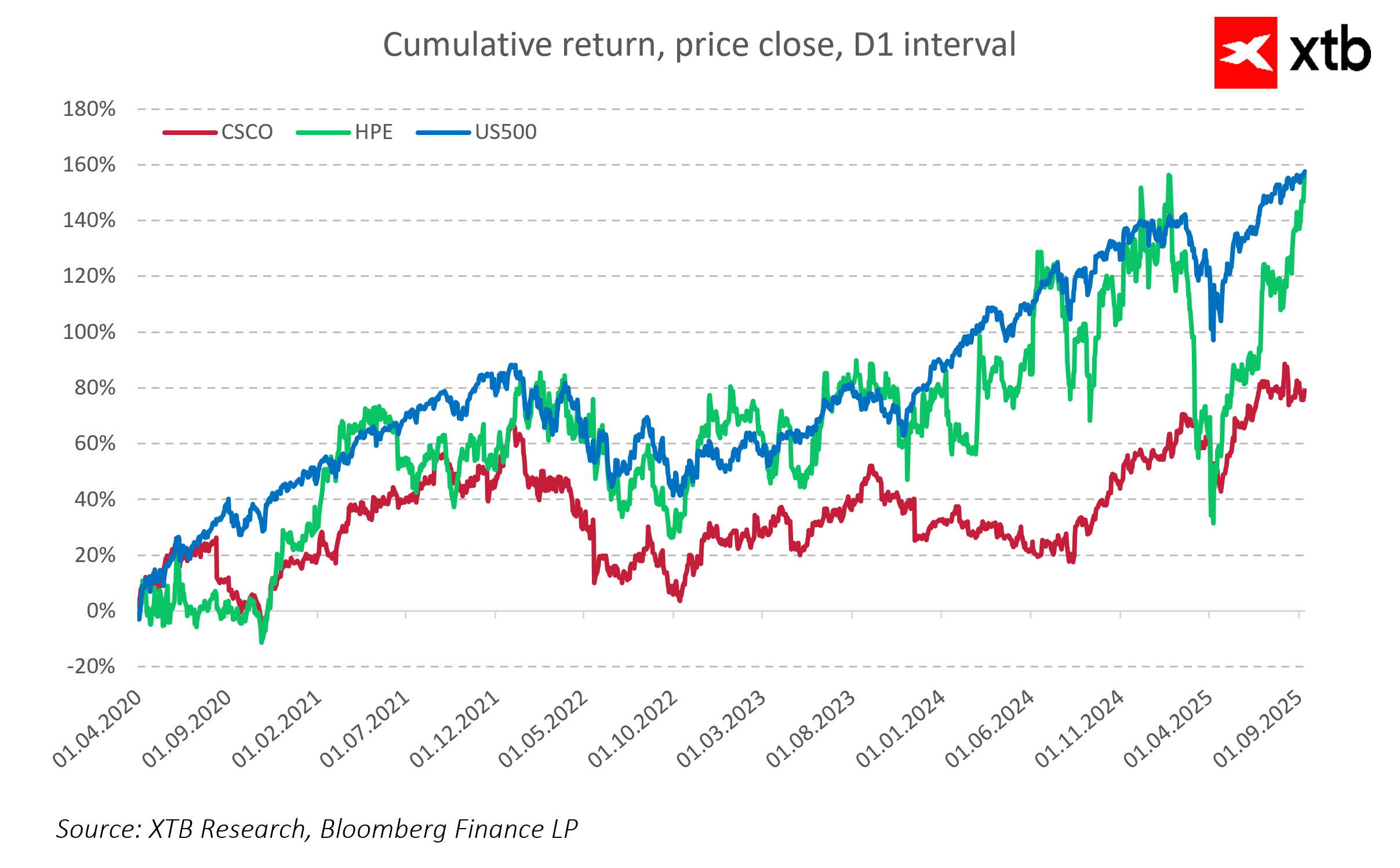

ตั้งแต่ปี 2020 หุ้น Hewlett Packard Enterprise (HPE) ปรับตัวขึ้นกว่า 140% ทำผลตอบแทนเหนือกว่า Cisco (CSCO) ที่ปรับขึ้นประมาณ 80% ในช่วงเวลาเดียวกัน

-

HPE ยังสามารถตามติด S&P 500 ซึ่งปรับขึ้นประมาณ 150%

-

แสดงให้เห็นว่า HPE ไม่เพียงแค่ทำผลตอบแทนเหนือคู่แข่งโดยตรง แต่ยังคงมีตำแหน่งแข็งแกร่งเมื่อเทียบกับตลาดโดยรวม

-

ผลลัพธ์นี้สะท้อนถึง ความน่าสนใจของ HPE ในฐานะการลงทุนในกลุ่ม IT และโซลูชันคลาวด์ โดยเน้นศักยภาพในการสร้างผลตอบแทนสูงกว่าเมื่อเทียบกับผู้เล่นหลักและตลาดหุ้นโดยรวม

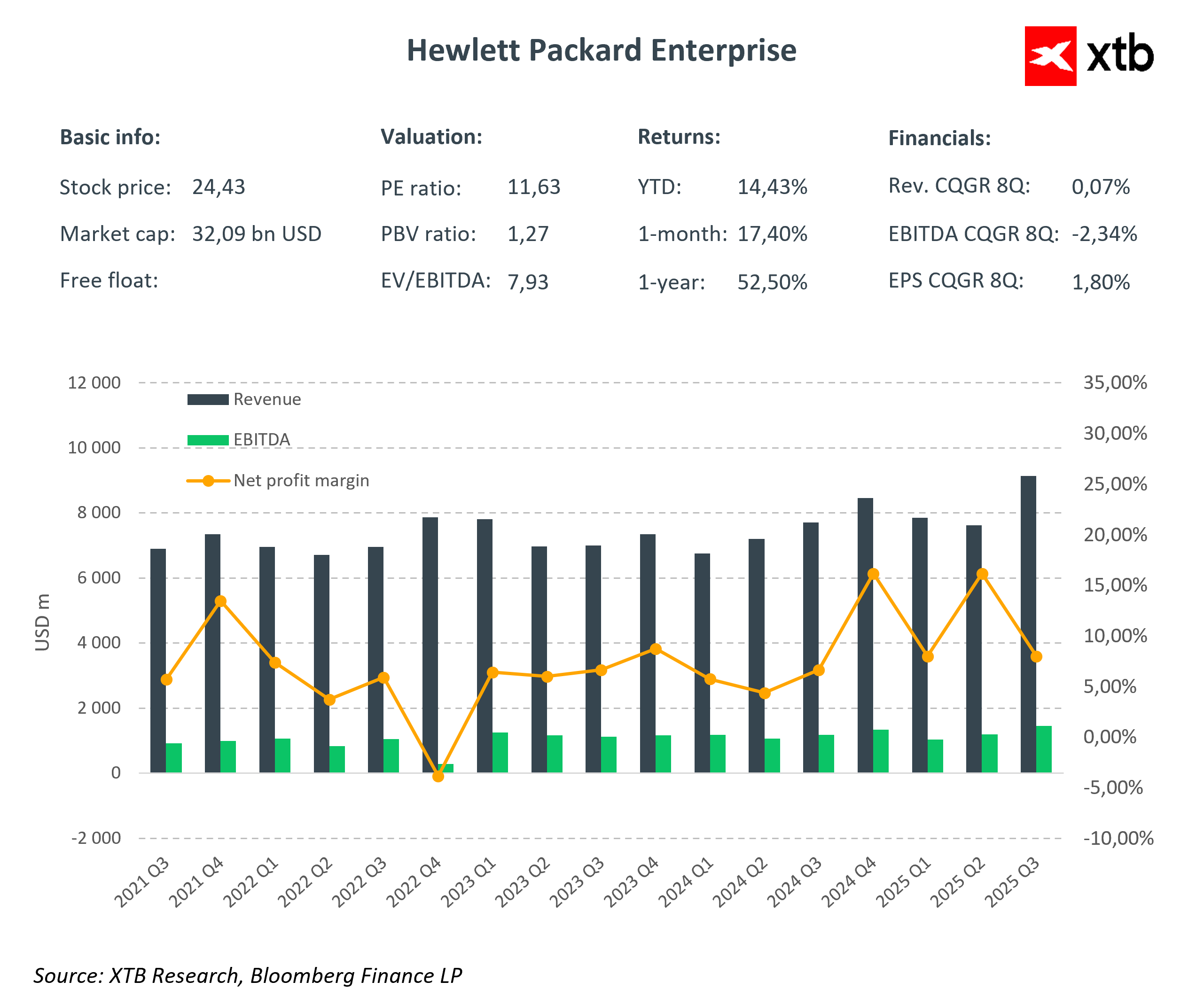

Hewlett Packard Enterprise (HPE.US) – Q3 FY2025 Results

HPE รายงานผลประกอบการไตรมาส 3 ปีการเงิน 2025 ซึ่ง สร้างความประหลาดใจเชิงบวกให้ตลาด และยืนยันว่าบริษัทดำเนินกลยุทธ์การเติบโตและการเปลี่ยนผ่านได้อย่างต่อเนื่อง

ผลประกอบการสำคัญ:

-

รายได้: $9.13 พันล้าน (+19% YoY) – สูงกว่าคาด $8.96 พันล้าน

-

แรงหนุนหลักจาก การเข้าซื้อ Juniper Networks เสริมความแข็งแกร่งในส่วนเครือข่าย

-

ความต้องการลูกค้าเพิ่มขึ้นสำหรับโครงสร้างพื้นฐานขั้นสูงและเทคโนโลยีเครือข่าย เช่น 5G และ hybrid cloud

-

-

Adjusted EPS: $0.44 (+22% YoY) – สูงกว่าคาด $0.42

-

กำไรจากการดำเนินงานและอัตรากำไร: ยังคงเสถียร แม้ต้นทุนชิ้นส่วนและโลจิสติกส์สูงขึ้น

-

Free Cash Flow: $790M – บ่งชี้ถึงสุขภาพการเงินแข็งแรง และมีความสามารถลงทุนต่อเนื่อง

ตัวเลขสำคัญตามกลุ่มธุรกิจ:

-

Server segment: รายได้ +16% YoY – ได้แรงหนุนจากความต้องการเซิร์ฟเวอร์สำหรับ AI และ Edge Computing

-

Networking segment: รายได้ +54% YoY – ขับเคลื่อนโดย การรวม Juniper Networks และความต้องการเทคโนโลยี SDN และ 5G

สรุป: HPE ไม่เพียงแต่ขยายรายได้ แต่ยังปรับปรุง ประสิทธิภาพการดำเนินงาน ซึ่งเป็นปัจจัยสำคัญในอุตสาหกรรมเทคโนโลยีที่พัฒนาอย่างรวดเร็ว

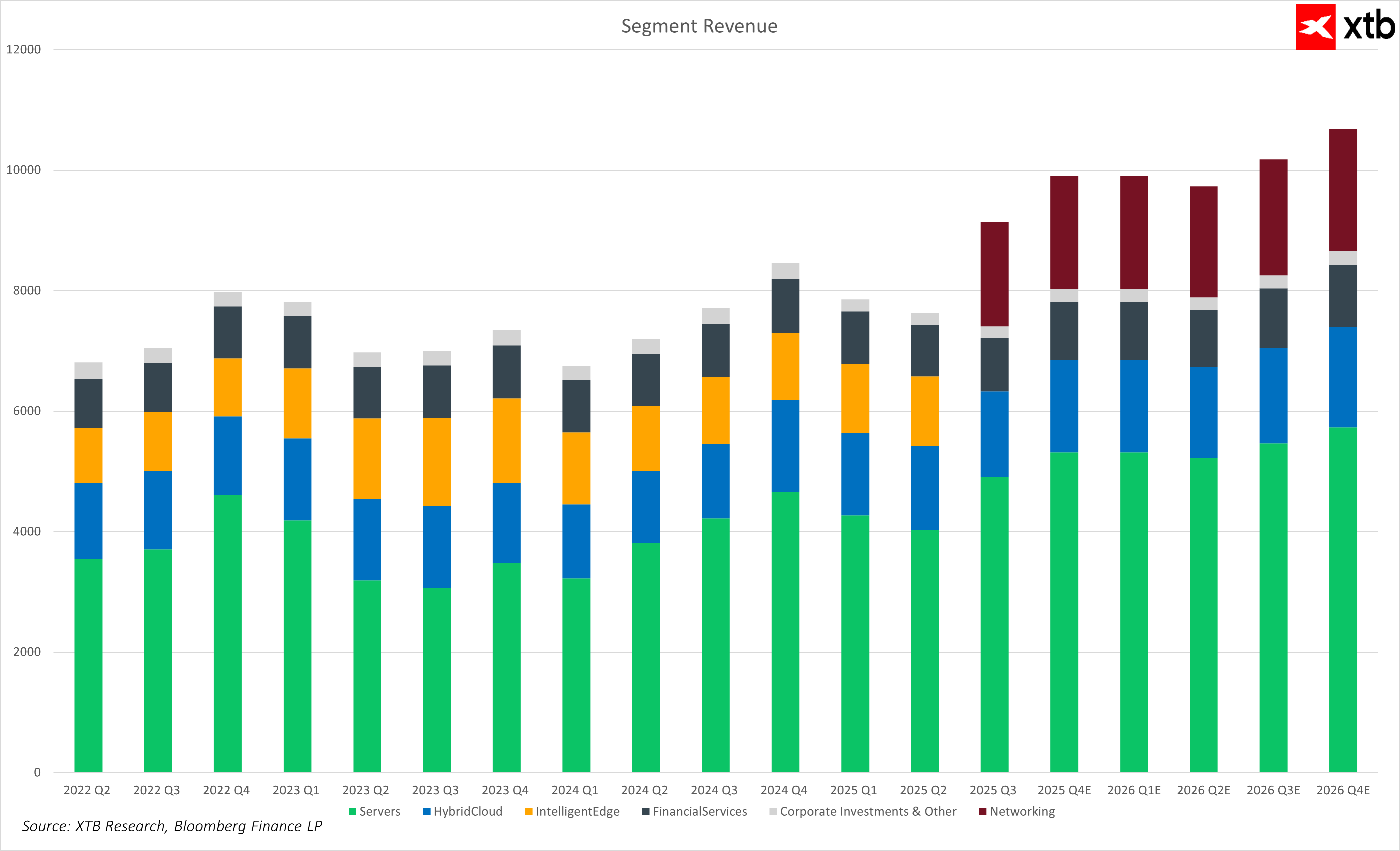

An analysis of the contribution of Hewlett Packard Enterprise’s (HPE) individual segments to the company’s revenue indicates solid foundations and a balanced business structure. The Servers segment remains the most important revenue pillar, currently generating approximately 54% of total income. Maintaining such a significant share reflects the stable position of this segment in the server infrastructure market, which is crucial in the context of the development of cloud solutions and the digital transformation of enterprises.

The Hybrid Cloud segment, accounting for about 15–19% of revenue, is an important part of the company’s strategy, reflecting the growing demand for integrating on-premises environments with the public cloud. The stable contribution of this segment highlights the increasing role of hybrid cloud models as a significant source of revenue for HPE.

The greatest growth potential is seen in the Networking segment, which has increased its share to approximately 19% of revenue since the acquisition of Juniper Networks. In light of rising demand for modern and secure networking solutions, this segment is becoming a key area of development with the potential to significantly increase its share of the company’s total revenue.

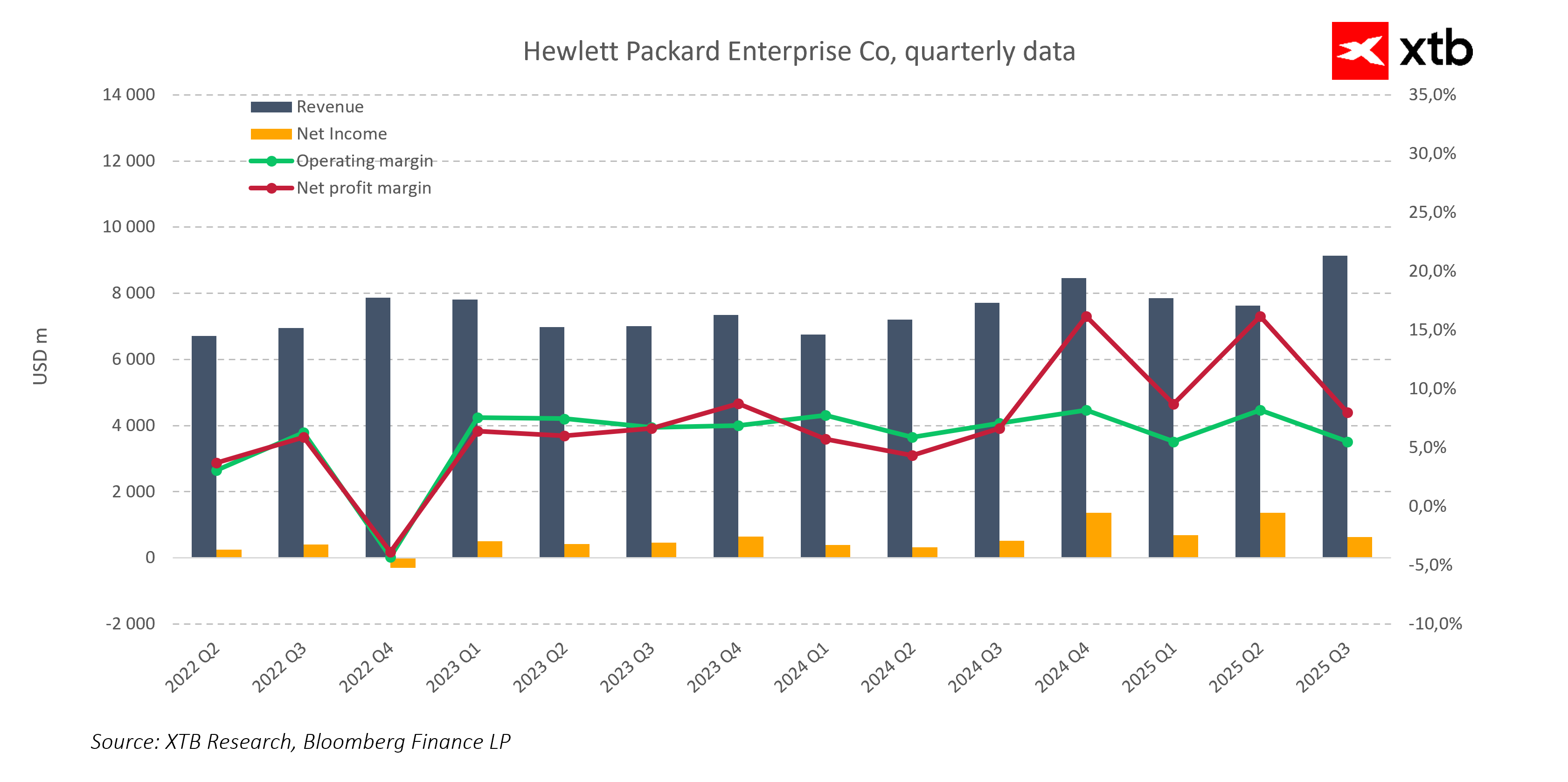

สรุปภาพรวมผลประกอบการไตรมาสของ Hewlett Packard Enterprise (HPE) Q2 2022 – Q3 2025

-

รายได้ (Revenue):

กราฟแสดงการเติบโตอย่างต่อเนื่องของรายได้ โดยเฉพาะใน Q3 2025 การเติบโตเร่งขึ้นอย่างชัดเจน แรงหนุนหลักมาจาก การเข้าซื้อ Juniper Networks และการขยายตัวของ กลุ่มธุรกิจ Networking ซึ่งกลายเป็นขุมพลังการเติบโตสำคัญของ HPE -

กำไรสุทธิ (Net Profit):

มีความผันผวนสูง หลังจากปรับตัวลดลงอย่างมากใน Q4 2022 บริษัทฟื้นตัวอย่างแข็งแกร่งจนถึง Q2 2025 แต่ใน Q3 2025 มีการลดลงเล็กน้อย เนื่องจาก ต้นทุนการรวมกิจการสูงขึ้น -

อัตรากำไรจากการดำเนินงาน (Operating Margin):

ยังคงเสถียรและเพิ่มขึ้นราว 6% แสดงถึง การควบคุมต้นทุนและประสิทธิภาพการดำเนินงานที่ดี -

อัตรากำไรสุทธิ (Net Margin):

แม้ผันผวนมากกว่า แต่ Q2 2025 แตะระดับสูงสุดราว 15% แสดงถึงความสามารถในการทำกำไรที่เพิ่มขึ้น

แนวโน้มอนาคต

-

การเติบโตของ รายได้อย่างต่อเนื่อง ร่วมกับ อัตรากำไรจากการดำเนินงานที่เพิ่มขึ้น ชี้ให้เห็นว่า HPE มีศักยภาพที่จะรักษาผลประกอบการทางการเงินที่มั่นคงและยั่งยืน

-

การพัฒนาของ กลุ่ม Networking และความต้องการโซลูชัน Infrastructure & Cloud จะช่วยขับเคลื่อนโมเมนตัมเชิงบวกของบริษัทต่อไป

-

การรวมกิจการใหม่ ๆ อย่าง Juniper Networks และการควบคุมต้นทุนอย่างต่อเนื่อง จะช่วยเพิ่มความสามารถในการทำกำไร

ข้อสังเกต:

-

แม้กำไรสุทธิระยะสั้นมีความผันผวน แต่แนวโน้มโดยรวมชี้ไปที่ อัตรากำไรเพิ่มขึ้นและการเติบโตที่มั่นคง

-

ส่งผลให้ HPE มีศักยภาพ ไม่เพียงแต่เพิ่มรายได้ แต่ยังสร้างผลประกอบการทางการเงินที่ดีขึ้นอย่างต่อเนื่อง ซึ่งเป็นข่าวดีสำหรับนักลงทุนและตลาด

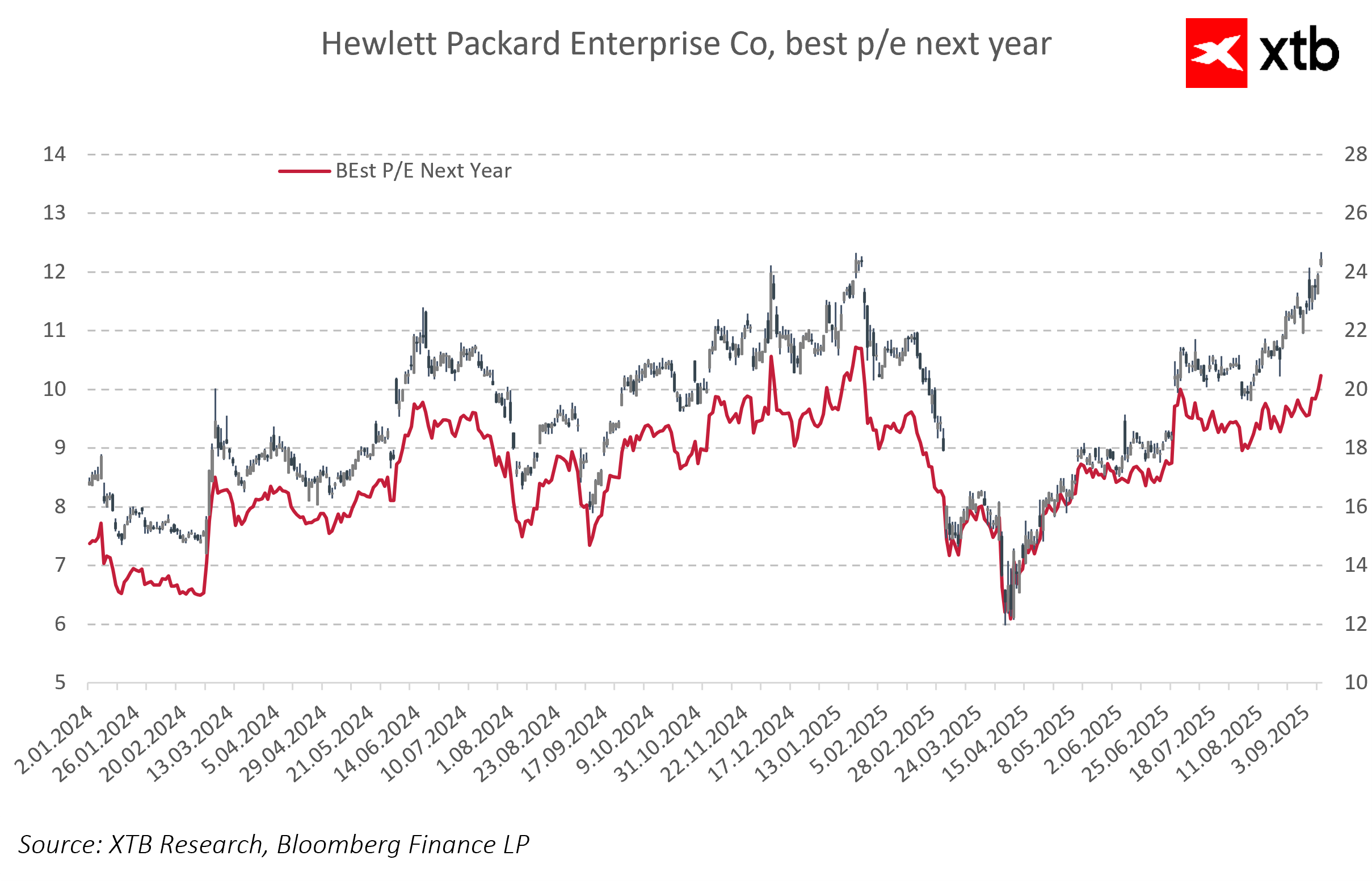

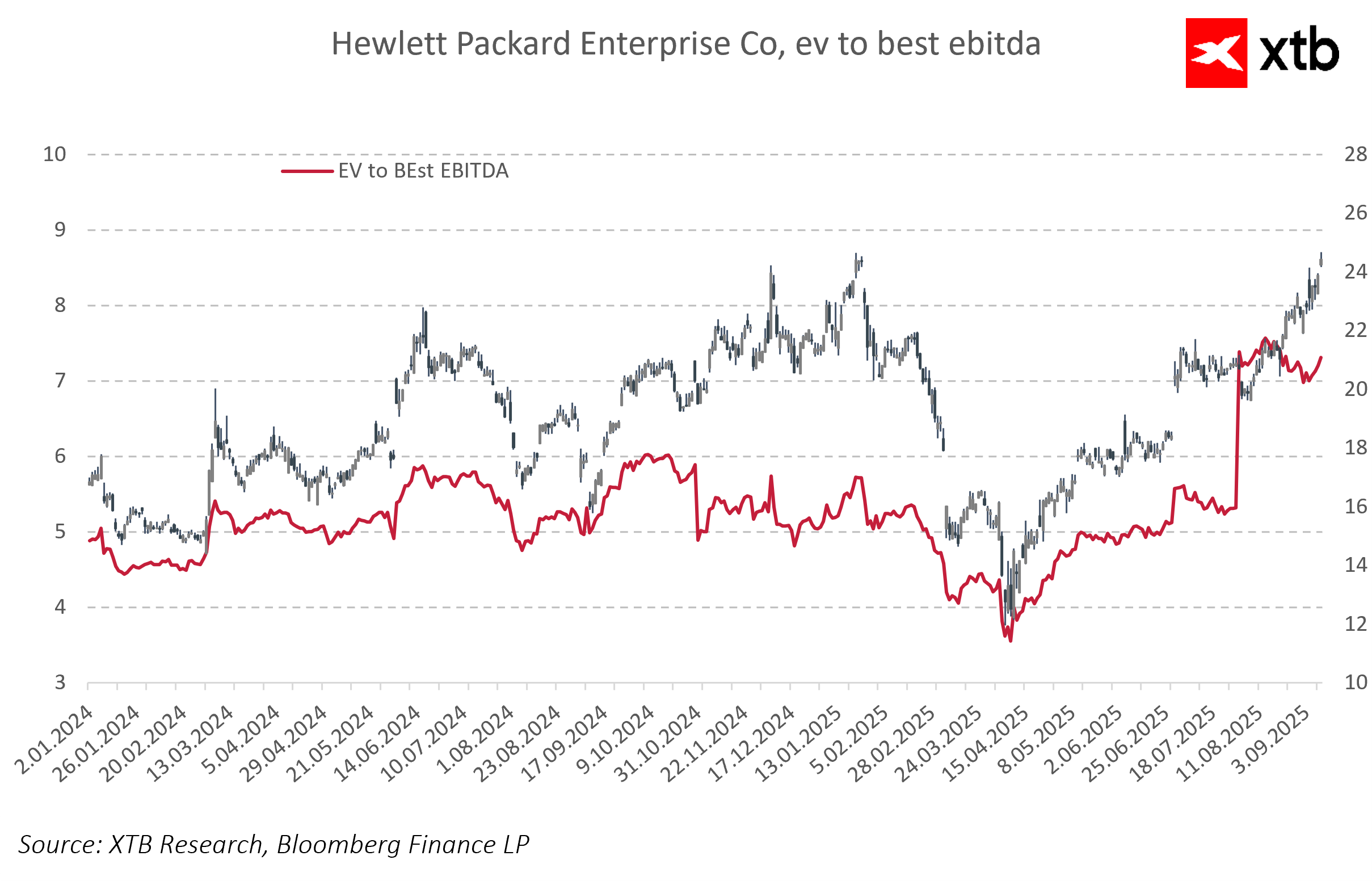

Currently, Hewlett Packard Enterprise is valued by the market at moderate multiples; however, there is a clear upward trend in key valuation metrics such as the P/E ratio (price-to-earnings) and EV/EBITDA. The P/E ratio for the next four quarters is currently around 10.5–11, representing a significant increase compared to the beginning of the year, when it was approximately 7–8. Similarly, the EV/EBITDA ratio has risen from around 4.5 to over 6.5. This movement in multiples may indicate growing investor confidence in the company’s continued growth and improving financial performance.

It is worth noting that both metrics, P/E and EV/EBITDA, have been following an upward trend that started in mid-2024. Since then, the market has steadily increased the company’s valuation, likely driven by improving financial forecasts and growing interest in the AI segment, where HPE is expanding its operations. On the other hand, the rapid rise in multiples may also suggest that investor expectations are somewhat ahead of the fundamentals, with the market beginning to price in future earnings before they have actually materialized.

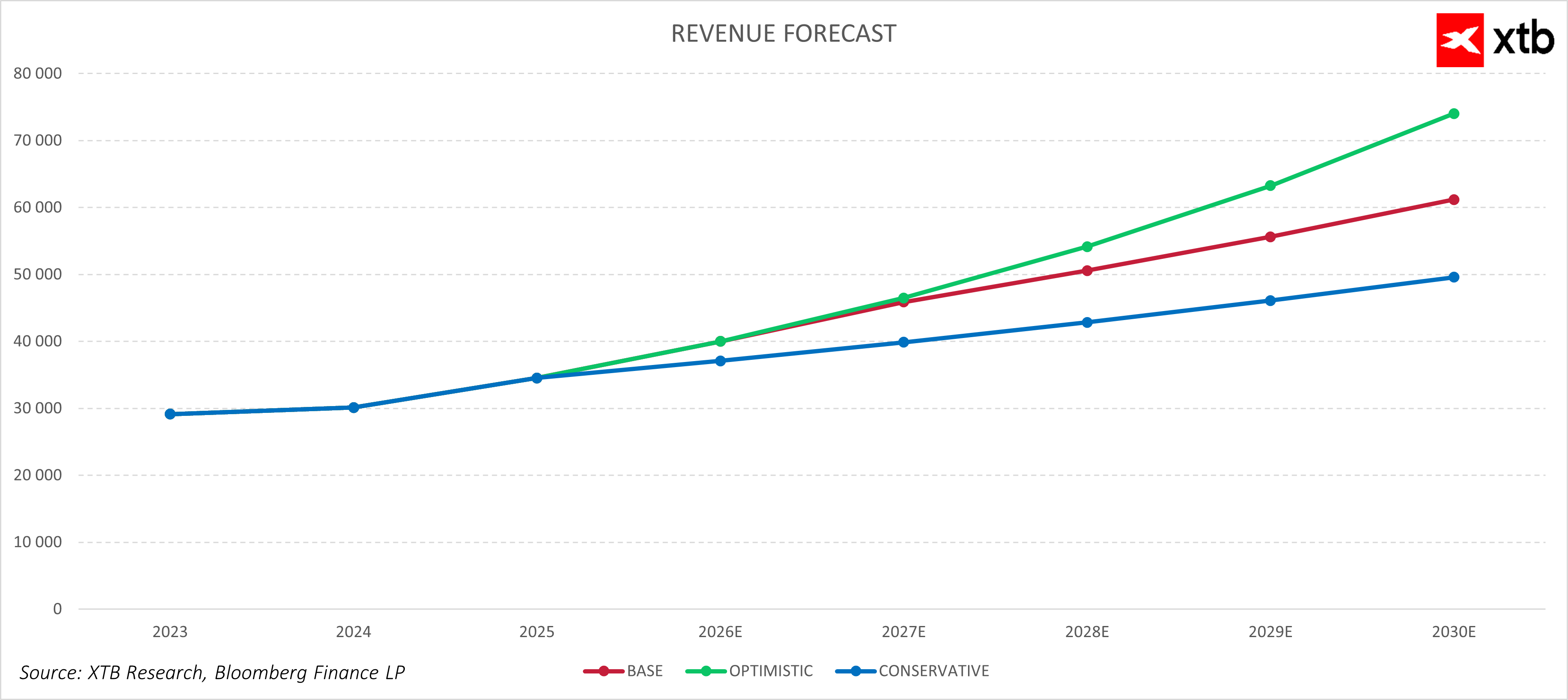

Revenue Outlook

ภาพรวมแนวโน้มและมูลค่าของ Hewlett Packard Enterprise (HPE)

การเติบโตและแนวโน้มรายได้

HPE กำลังเผชิญโอกาสการเติบโตอย่างมีพลวัต โดยเฉพาะใน เทคโนโลยีปัญญาประดิษฐ์ (AI) และโซลูชัน Hybrid Cloud ซึ่งเป็นขุมพลังการเติบโตสำคัญของบริษัท

-

สถาณการณ์รายได้ 3 แบบ:

-

Base scenario: รายได้เติบโตจาก ~$30B ใน 2024 ไป ~$63B ใน 2030

-

การเติบโตเร็วในช่วงปีแรกและชะลอลงในช่วงหลังเนื่องจากตลาดเริ่มอิ่มตัว

-

-

Optimistic scenario: รายได้สูงถึง ~$74B ใน 2030

-

สมมติการเติบโตสูงต่อเนื่องจากความต้องการ AI และการเปลี่ยนแปลงดิจิทัล

-

-

Conservative scenario: รายได้ประมาณ ~$50B ใน 2030

-

คาดการเติบโตปานกลาง คำนึงถึงความท้าทายตลาดและการแข่งขันที่สูงขึ้น

-

-

-

การลงทุนใน AI และ Hybrid Cloud เตรียม HPE ให้พร้อมใช้ประโยชน์จากความต้องการโซลูชัน IT ขั้นสูง และสร้างความได้เปรียบทางการแข่งขัน

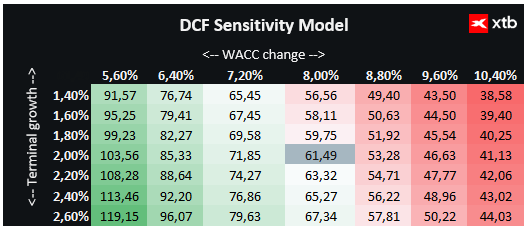

การประเมินมูลค่า (Valuation Overview)

-

วิธี DCF (Discounted Cash Flow):

-

พิจารณาอัตราการเติบโตรายปีแตกต่างกันตามแต่ละ segment

-

Servers & Networking: เริ่มต้น ~20% ต่อปี และค่อยๆ ชะลอ

-

Hybrid Cloud: เติบโตสม่ำเสมอ ~10-15% ต่อปี

-

Financial Services & Corporate Investments: เติบโตช้าแต่มั่นคง

-

-

-

WACC: อัตราค่าใช้จ่ายเงินทุนเฉลี่ยถ่วงน้ำหนัก ~8%

-

Terminal growth rate: 2%

DCF valuation: $61.49 ต่อหุ้น

-

สูงกว่าราคาปิดปัจจุบันมากกว่า 152%

-

สะท้อน ความคาดหวังสูงต่อการเติบโตและนวัตกรรมในตลาดเทคโนโลยี

สรุป

-

HPE มี ศักยภาพเติบโตต่อเนื่อง โดยเฉพาะใน AI, Networking และ Hybrid Cloud

-

การรวม Juniper Networks และการควบคุมต้นทุนช่วยเพิ่ม ประสิทธิภาพและกำไร

-

มูลค่าบริษัทตาม DCF แสดงโอกาส upside สูง แต่การลงทุนควรพิจารณา ความผันผวนของตลาด, นวัตกรรม, และพลวัตของอุตสาหกรรม ร่วมด้วย

หมายเหตุ: มูลค่า DCF เป็นข้อมูลเชิงวิเคราะห์ ไม่ใช่คำแนะนำลงทุนหรือราคาเป้าหมายที่แน่นอน

Source: xStation5

A Look at the Chart

การวิเคราะห์ทางเทคนิคของหุ้น Hewlett Packard Enterprise (HPE)

จากมุมมอง Technical Analysis หุ้น HPE แสดง แนวโน้มขาขึ้นชัดเจน

-

EMA 50 (ส้ม), EMA 100 (ม่วง), EMA 200 (เขียว): เรียงตัวเป็นลำดับขาขึ้นแบบคลาสสิก แสดงถึง ความแข็งแกร่งของแนวโน้ม

-

ราคาหุ้น: ยังคงซื้อขายเหนือค่าเฉลี่ยเคลื่อนที่ทุกระดับ

-

การปรับฐานราคา: มีเพียงเล็กน้อยและถูกดูดซับโดยแรงซื้อได้รวดเร็ว

ข้อสรุป:

การเพิ่มขึ้นของราคาล่าสุดสะท้อน แรงซื้อที่แข็งแกร่ง สำหรับหุ้น HPE ซึ่งน่าจะได้รับแรงหนุนจาก ความคาดหวังเชิงบวกเกี่ยวกับการเติบโตต่อเนื่อง และความโดดเด่นใน ตลาดโซลูชันคลาวด์และโครงสร้างพื้นฐาน IT

🔼 DE40 รับแรงหนุนจากผลประกอบการของ SAP

Economic Calendar: ภาคอุตสาหกรรมเผชิญแรงกดดันจากราคาน้ำมัน

Intel สร้างเซอร์ไพรส์ตลาด การพลิกฟื้นธุรกิจกำลังกลับมาแล้วหรือไม่?

Morning Wrap: ตลาดจะฟื้นตัวหลังแรงเทขายเมื่อวันพฤหัสบดีหรือไม่❓