สถานการณ์เหล่านี้จัดทำขึ้นเพื่อวัตถุประสงค์ด้านการศึกษา และระดับราคาที่กล่าวถึงไม่ได้เป็นเป้าหมายการลงทุน

ผู้เล่นในตลาดส่วนใหญ่ในขณะนี้จำเป็นต้องนำแนวโน้มความเป็นไปได้ของการพัฒนาในระยะสั้นของสถานการณ์ในอิหร่านเข้ามาพิจารณาในการกำหนดราคา (asset pricing) ขนาด เป้าหมาย และกรอบเวลาของปฏิบัติการทางทหารของทั้งสองฝ่ายจะส่งผลกระทบต่อตลาดอย่างมีนัยสำคัญ อย่างไรก็ตาม คำถามหนึ่งยังคงต้องถูกตั้งขึ้น: ไม่มีสงครามใดดำรงอยู่ตลอดไป

แล้วจะเกิดอะไรขึ้นเมื่อมันสิ้นสุดลง?

ความขัดแย้งทางอาวุธเป็นกิจกรรมที่ให้ผลรวมติดลบ (negative-sum) เนื่องจากระดับความเสียหายที่มหาศาลและทรัพยากรจำนวนมากที่ถูกใช้ไปในการดำเนินสงคราม ทำให้ทุกความขัดแย้งมีกรอบเวลาที่จำกัด หลักการเดียวกันนี้ใช้กับความขัดแย้งในอ่าวเปอร์เซียที่กำลังดำเนินอยู่

สหรัฐฯ กำลังเผชิญแรงกดดันเพิ่มขึ้นจากราคาน้ำมันเชื้อเพลิงและปุ๋ย ขณะเดียวกันเงินเฟ้อและการเลือกตั้งกลางเทอมก็เป็นปัจจัยกดดันที่เพิ่มขึ้นต่อรัฐบาลของประธานาธิบดี Donald Trump

ในฝั่งอิหร่าน สถานการณ์ยิ่งเลวร้ายกว่า เศรษฐกิจที่ล้าหลังและถูกละเลยของรัฐทะเลทรายที่มีประชากรหนาแน่นไม่สามารถทนต่อการโจมตีทางอากาศขนาดใหญ่และต่อเนื่องจากสหรัฐฯ และอิสราเอลได้ นอกจากนี้ การปิดล้อมช่องแคบฮอร์มุซยังหมายความว่า แม้ประเทศในยุโรปและเอเชียซึ่งไม่ได้มีส่วนร่วมโดยตรงในความขัดแย้ง ก็ยังมีความสนใจอย่างยิ่งต่อการคลี่คลายสถานการณ์ หรืออย่างน้อยที่สุดคือการเปิดเส้นทางเดินเรืออีกครั้ง

เมื่อพิจารณาจากข้อมูลทั้งหมดและการคาดการณ์อย่างระมัดระวัง ณ จุดนี้ของความขัดแย้ง สามารถระบุหลายสถานการณ์ที่มีความเป็นไปได้สูง และวิเคราะห์ผลกระทบต่อการเงินและตลาดได้

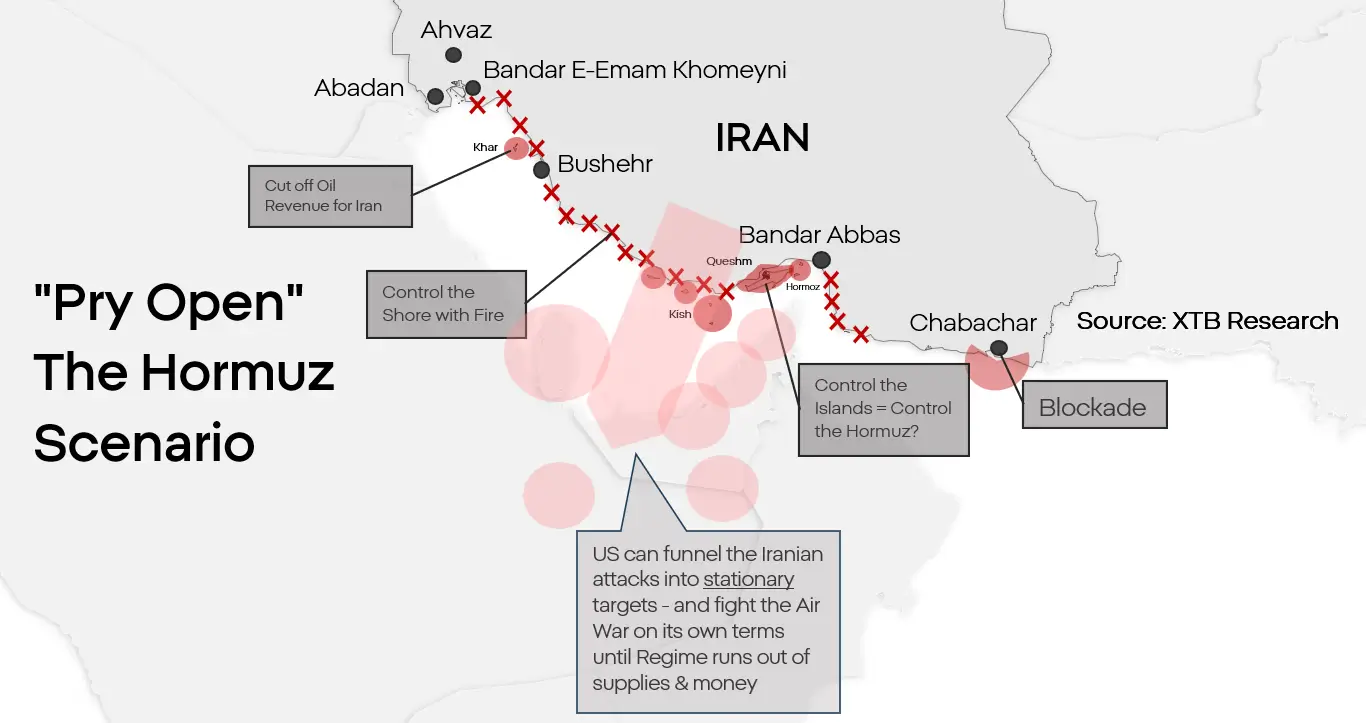

สถานการณ์ที่ 1: บังคับเปิดช่องแคบและการฟื้นตัวบางส่วนของความเป็นปกติ

ในขณะนี้ สถานการณ์นี้ดูเหมือนจะเป็น “กรณีฐาน (base-case scenario)” ที่ทั้งสองฝ่ายกำลังเตรียมรับมือ แม้ว่าการบุกเต็มรูปแบบเข้าไปในอิหร่านจะยังเป็นไปได้ แต่ตรงข้ามกับความเห็นของนักวิเคราะห์จำนวนมาก นั่นไม่ได้หมายความว่าจะเป็นสิ่งจำเป็น สหรัฐฯ ไม่จำเป็นต้องยึดครองอิหร่าน สิ่งที่ต้องการคือการทำให้โครงการนิวเคลียร์ของอิหร่านไร้ความสามารถ และการเปิดช่องแคบฮอร์มุซกลับมาใช้งานได้

สถานการณ์นี้ตั้งอยู่บนสมมติฐานว่ามีการยกพลขึ้นบกเข้าไปยึดเกาะบางแห่งหรือหลายแห่งในช่องแคบ ตามด้วยการควบคุมแนวชายฝั่งผ่านการยิงสนับสนุนทางทะเล อิหร่านไม่มีขีดความสามารถเพียงพอที่จะป้องกันแนวหน้าบริเวณชายฝั่งอ่าวเปอร์เซีย และโดรนที่ใช้โจมตีเรือบรรทุกน้ำมันก็ไม่สามารถโจมตีเป้าหมายที่เคลื่อนที่ได้จากระยะลึกภายในประเทศ

การทำให้ความสามารถของอิหร่านในการปิดกั้นช่องแคบเป็นอัมพาต จะค่อย ๆ ลดข้อจำกัดหลักของฝั่งสหรัฐฯ และตัด “อำนาจต่อรองสำคัญที่สุด” ของอิหร่านออกไป อย่างไรก็ตาม นี่ไม่ได้หมายถึงการล่มสลายของรัฐบาลสาธารณรัฐอิสลาม แต่ในระยะยาวอาจนำไปสู่การหยุดยิงในบางรูปแบบ หรือแม้กระทั่งการยอมจำนนแบบจำกัดแต่ยังคงโครงสร้างรัฐไว้

ปฏิกิริยาตลาด:

-

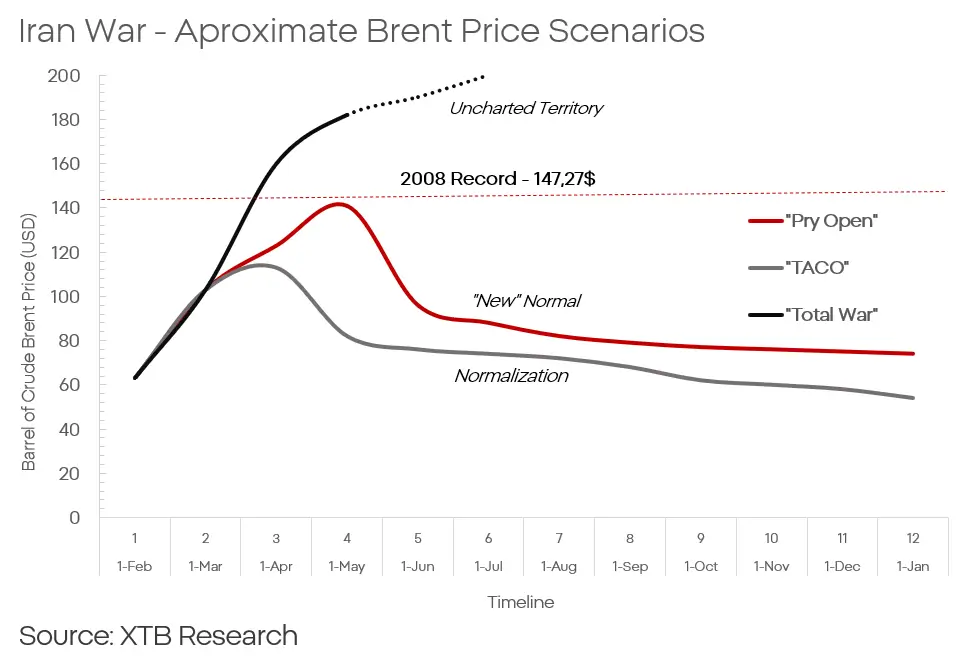

การสนับสนุนราคาน้ำมันในระยะยาวเป็นหลัก ปฏิบัติการลักษณะนี้อาจใช้เวลาหลายเดือน และแม้อิหร่านจะถูกกดดันจนพ่ายแพ้ ก็ยังคงเป็นความเสี่ยงอยู่ดี นอกเหนือจากต้นทุนการฟื้นฟูและการทำให้ห่วงโซ่อุปทานกลับเข้าสู่ภาวะปกติแล้ว ยังหมายถึง “พรีเมียมความเสี่ยงระยะยาว” ที่ยังคงอยู่ จากความเป็นไปได้ของการปะทะรอบใหม่ในช่องแคบฮอร์มุซ

ราคาน้ำมันดิบเบรนท์ในระยะสั้นอาจปรับขึ้นไปอยู่บริเวณ 120–140 ดอลลาร์ต่อบาร์เรล

ก่อนจะค่อย ๆ ปรับตัวลงมาบริเวณ 80 ดอลลาร์ต่อบาร์เรล โดยยังคงมี risk premium ระยะยาวประมาณ 5–10 ดอลลาร์

การยกระดับความขัดแย้งยังสามารถหนุนราคาทองคำและมูลค่าหุ้นในกลุ่มอุตสาหกรรมกลาโหม

ราคาทองคำอาจปรับขึ้นได้ประมาณ 5–7% ในระยะสั้นถึงกลาง จากแรงกดดันด้านภูมิรัฐศาสตร์

ขณะเดียวกันจะเพิ่มแรงกดดันต่อสกุลเงินของตลาดเกิดใหม่ (Emerging Markets)

และมีแนวโน้มทำให้ตลาดหุ้นเอเชียและบางส่วนของยุโรปปรับตัวลงในระยะยาว แต่เป็นการลดลงแบบค่อยเป็นค่อยไปมากกว่าการร่วงแรง

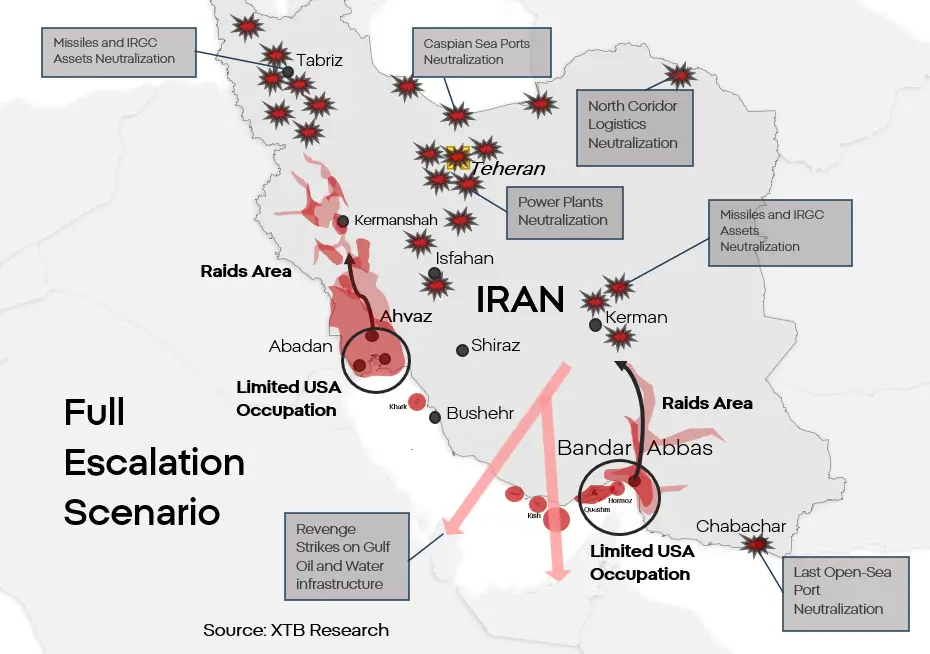

สถานการณ์ที่ 2: การยกระดับความขัดแย้งเต็มรูปแบบและสันติภาพที่เปราะบาง

นี่คือสถานการณ์เชิงตรรกะ “ตัวเลือกสูงสุด (maximum option)” ซึ่งเป็นการขยายจากสถานการณ์แรก โดยสมมติว่าเป็นความพยายามอย่างจริงจังในการทำลายระบอบอิหร่านในรูปแบบปัจจุบัน และบังคับให้มีการลงนาม “ข้อตกลง” กับสิ่งที่เหลืออยู่ของรัฐบาลนั้น

ควรระลึกว่า ทั้งสองฝ่าย แม้สหรัฐฯ จะมากกว่า ยังคงจำกัดขนาดของการโจมตีและประเภทของเป้าหมายอยู่ในระดับหนึ่ง อย่างไรก็ตาม สหรัฐฯ อาจผสมผสานการโจมตีภาคพื้นดินเข้ากับการโจมตีโครงสร้างพื้นฐานสำคัญ

ความเสียหายต่อโครงสร้างพื้นฐานด้านพลังงานและน้ำในอิหร่านจะนำไปสู่วิกฤตด้านมนุษยธรรมในระดับที่ยากจะจินตนาการได้ และรุนแรงถึงขั้นทำให้ระบอบการปกครองไม่สามารถดำเนินปฏิบัติการทางทหารหรือการต่อต้านอย่างเป็นระบบได้

ในทางตอบโต้ อิหร่านจะพยายามโจมตีด้วยทุกวิธีที่ยังเหลืออยู่ ไปยังโครงสร้างพื้นฐานการผลิตน้ำจืด (desalination) รวมถึงแหล่งสกัดและโรงกลั่นในประเทศกลุ่ม GCC

แม้อิหร่านจะไม่มีศักยภาพเพียงพอที่จะทำให้ระบบพลังงานและน้ำในฝั่งอ่าวเปอร์เซียล่มสลายทั้งหมด แต่ความเสียหายอาจรุนแรงพอที่จะทำให้ต้องอพยพประชากรบางส่วนออกจากพื้นที่ และโครงสร้างพื้นฐานที่ถูกทำลายอาจต้องใช้เวลาหลายเดือนหลังสงครามจึงจะกลับมาใช้งานได้

ทั้งกองทัพอิหร่านและ Islamic Revolutionary Guard Corps (IRGC) ไม่มีศักยภาพเพียงพอที่จะต้านทานการบุกภาคพื้นดินของสหรัฐฯ หากเกิดขึ้นจริง การผสมผสานระหว่างการโจมตีอย่างไม่จำกัดต่ออิหร่าน และการบุกภาคพื้นดินแบบจำกัดในบางพื้นที่ เช่น คูซิสถาน (Khuzestan) หรือบันดาร์อับบาส (Bandar Abbas) จะเปิดโอกาสให้สหรัฐฯ ตั้งฐานปฏิบัติการล่วงหน้าเพื่อใช้กองกำลังพิเศษโจมตีเป้าหมายสำคัญ

เป้าหมายคือการทำให้โครงการนิวเคลียร์ของอิหร่านเป็นกลาง และ/หรือสนับสนุนขบวนการต่อต้านรัฐบาล

สถานการณ์ลักษณะนี้ แม้จะมีต้นทุนมหาศาลต่อทุกฝ่าย แต่มีแนวโน้มจะนำไปสู่การทำให้อิหร่าน “เป็นกลางบางส่วนหรือทั้งหมด” ในฐานะภัยคุกคามต่อภูมิภาค

ปฏิกิริยาตลาด:

ราคาน้ำมันจะปรับขึ้นรุนแรงและผันผวนมากขึ้น อย่างไรก็ตาม การคาดการณ์ระยะยาวเป็นเรื่องยาก เนื่องจากโครงสร้างอำนาจในภูมิภาคจะเปลี่ยนแปลงอย่างมีนัยสำคัญ

ราคาเบรนท์อาจพุ่งขึ้นไปได้ถึง 160–180 ดอลลาร์ต่อบาร์เรลในระยะสั้น

ราคาทองคำก็มีแนวโน้มปรับตัวขึ้นเช่นกัน และการกลับไปสู่ระดับ 5,100 ดอลลาร์ ถือว่าอยู่ในขอบเขตที่เป็นไปได้

ความขัดแย้งอาจขยายวงกว้างมากขึ้น ซึ่งจะกดดันหุ้นสายการบินให้ปรับตัวลงต่อ

ตลาดหุ้นอาจเกิดการเทขายราว 6–10%

ดอลลาร์สหรัฐอาจแข็งค่าขึ้นอย่างรุนแรงอีกครั้ง คล้ายกับปี 2022

ระดับที่เป็นไปได้คือ

- EUR/USD: ประมาณ 1.18–1.20

- USD/PLN: ประมาณ 3.8–3.9

หุ้นกลุ่มกลาโหมมีแนวโน้มทำจุดสูงสุดใหม่

สถานการณ์ที่ 3: “TACO” แบบอิหร่าน

การยกระดับความขัดแย้ง (escalation) ยังคงเป็นกรณีฐาน (base-case scenario) ในขณะนี้ แต่ก็ไม่ใช่เพียงฉากทัศน์เดียว แม้ว่าจะเป็นสถานการณ์ที่ยากลำบากอย่างยิ่ง แต่ประธานาธิบดี Donald Trump อาจตัดสินใจพยายามนำสหรัฐฯ ถอนตัวออกจากความขัดแย้ง โดยไม่ทำให้สถานการณ์ไปสู่การยุติอย่างเด็ดขาด

สถานการณ์ที่มีการลดระดับความตึงเครียด (de-escalation) และการถอนตัวของสหรัฐฯ ออกจากช่องแคบฮอร์มุซ โดยอยู่ในเงื่อนไขที่ใกล้เคียงกับสิ่งที่อิหร่านต้องการ ถือว่ามีโอกาสน้อยกว่า ไม่เพียงเพราะจะเป็นความพ่ายแพ้ในเชิงภาพลักษณ์ของสหรัฐฯ แต่ยังรวมถึงอิทธิพลเชิงไม่เป็นทางการของอิสราเอลที่มีต่อการกำหนดนโยบายต่างประเทศของสหรัฐฯ อย่างหลีกเลี่ยงไม่ได้

อย่างไรก็ตาม นั่นไม่ได้หมายความว่าเป็นไปไม่ได้ วิกฤตทางทหาร วิกฤตการเมือง หรือวิกฤตเศรษฐกิจ อาจบีบให้สหรัฐฯ ต้องยอมประนีประนอมในรูปแบบใดรูปแบบหนึ่ง ซึ่งในมุมมองของวอชิงตันอาจเทียบเท่ากับความพ่ายแพ้

ข้อตกลงลักษณะดังกล่าวอาจมีความเป็นทางการมากหรือน้อย แต่ท้ายที่สุดจะเกี่ยวข้องกับการผ่อนคลายมาตรการคว่ำบาตรบางส่วน แลกกับการลดอาวุธหรือการควบคุมขีดความสามารถทางทหารของอิหร่านในระดับหนึ่ง

ปฏิกิริยาตลาด:

ในสถานการณ์ที่เป็นประโยชน์ต่ออิหร่านมากที่สุด จะเกิดความเป็นไปได้ที่ประเทศจะกลับเข้าสู่ระบบเศรษฐกิจโลกอีกครั้ง

ในระยะกลางถึงระยะยาว ราคาน้ำมันจะเผชิญแรงกดดันอย่างหนัก

หลังการลงนามหยุดยิง ราคาน้ำมันอาจลดลงอย่างรวดเร็วไปอยู่แถว 75 ดอลลาร์ต่อบาร์เรล และในช่วงหลายไตรมาสอาจลงไปถึงระดับ 50 ดอลลาร์

การลดลงของความเสี่ยงทางภูมิรัฐศาสตร์จะกดดันค่าเงินดอลลาร์สหรัฐและหุ้นกลุ่มกลาโหม

อัตราแลกเปลี่ยน EUR/USD อาจค่อย ๆ ฟื้นตัวไปอยู่แถว 1.10–1.12

แม้ความเสี่ยงจะลดลง แต่ราคาทองคำยังมีแนวโน้มค่อนข้างแข็งแกร่ง จากแรงกดดันเงินเฟ้อและความต้องการจากธนาคารกลาง

อย่างไรก็ตาม สิ่งนี้อาจไม่ส่งผลดีต่อเงินเงินโลหะอื่นอย่างเงิน (silver) หรือแพลทินัม

ขณะเดียวกัน อาจเกิดการรีบาวด์ของคริปโตเคอร์เรนซี รวมถึงหุ้นในกลุ่มที่ได้รับผลกระทบหนักจากความขัดแย้ง เช่น สายการบิน ผู้ผลิตรถยนต์ และภาคการท่องเที่ยว

หุ้นเหล่านี้อาจปรับตัวขึ้นได้ตั้งแต่ระดับไม่กี่เปอร์เซ็นต์ไปจนถึงหลักสิบเปอร์เซ็นต์

ในภาพรวม สถานการณ์นี้ยังหมายถึงความพ่ายแพ้เชิงภาพลักษณ์และเชิงยุทธศาสตร์ของสหรัฐฯ ซึ่งในระยะสั้นอาจไม่กระทบต่อการจัดสรรเงินทุนมากนัก แต่ในระยะยาวอาจนำไปสู่การเปลี่ยนศูนย์กลางทางเศรษฐกิจและตลาดการเงินจากสหรัฐฯ ไปสู่ยุโรปและเอเชีย

—

Kamil Szczepański

นักวิเคราะห์ตลาดการเงินระดับ Junior, XTB

สรุปตลาดรายวัน: Nasdaq 100 พุ่ง 3.2% ตลาดกระทิงกลับมาแล้วหรือยัง?

🚨 น้ำมันโลกร่วงหลุด $80!

ผลประกอบการ Palantir: ความคาดหวังสูงขึ้น พร้อมโอกาสเติบโตที่มากขึ้น

Morning Wrap: หลังสหรัฐฯ หยุดโจมตี น้ำมันอ่อนตัว ตลาดหุ้นเดินหน้าบวก (03.08.2026)