อิหร่าน: ความขัดแย้งที่ยืดเยื้อ แต่ไม่ได้หมายความว่าตลาดจะปรับตัวลงอย่างต่อเนื่อง

Carl von Clausewitz หนึ่งในนักทฤษฎีทางทหารที่สำคัญที่สุดในประวัติศาสตร์ เคยกล่าวไว้ว่า:

"สงครามเป็นเพียงการดำเนินต่อของการทูตด้วยวิธีการอื่น"

คำกล่าวนี้สะท้อนความสัมพันธ์ระหว่าง สหรัฐฯ และตะวันออกกลาง ได้อย่างชัดเจน และในช่วงหลายเดือนที่ผ่านมา Donald Trump ได้นำแนวคิดนี้มาปฏิบัติจริง ทำให้ตลาดการเงินสามารถเห็นความขัดแย้งทางการทูตเหล่านี้เกิดขึ้นแบบเรียลไทม์

ต่อเนื่องจากบทความก่อนหน้า: [LINK] ตลาดอาจถูกบังคับในระยะยาวให้ทำสิ่งที่หลีกเลี่ยงมาตลอดหลายเดือนที่ผ่านมา นั่นคือ การสะท้อนสถานการณ์ที่มีความยากลำบากและสร้างแรงกดดันต่อเศรษฐกิจเข้าไปในราคา

สรุปสถานการณ์ล่าสุดของการเจรจาระหว่างอิหร่านและสหรัฐฯ

- มีการลงนามใน บันทึกความเข้าใจ (Memorandum) เกี่ยวกับการยุติความขัดแย้งในอิหร่าน

สิ่งสำคัญคือ นี่เป็นเพียงข้อตกลง ไม่ใช่สนธิสัญญา - การยุติสงครามอย่างแท้จริงคาดว่าจะเกิดขึ้นภายในวันที่ 17 สิงหาคม

- จนถึงเวลานั้น ทั้งสองฝ่ายต้องบรรลุข้อตกลงในประเด็นที่ยังมีข้อพิพาท เช่น สถานะของโครงการนิวเคลียร์อิหร่าน

- เพื่อแลกกับการยอมรับข้อจำกัดทางทหารหลายประการ อิหร่านคาดว่าจะได้รับ:

- การยกเลิกมาตรการคว่ำบาตรแบบทยอยเป็นขั้นตอน

- การคืนสินทรัพย์ที่ถูกอายัด

- รวมถึงการลงทุนจากต่างประเทศ

อย่างไรก็ตาม ทั้ง ข้อเสนอเรื่องการลดขีดความสามารถทางทหาร และ การยกเลิกมาตรการคว่ำบาตร ล้วนเป็นประเด็นที่มีความซับซ้อนอย่างมาก

ประเด็นเรื่องการยอมลดโครงการนิวเคลียร์

สำหรับข้อเรียกร้องด้านนิวเคลียร์ ยังไม่มีสัญญาณใดบ่งชี้ว่าอิหร่านมีความตั้งใจที่จะลดขนาดโครงการนิวเคลียร์ลงอย่างจริงจัง

อิหร่านระบุอย่างชัดเจนว่า จะไม่อนุญาตให้ผู้ตรวจสอบจากทบวงการพลังงานปรมาณูระหว่างประเทศ (IAEA) เข้าถึงสถานที่นิวเคลียร์ของประเทศ

เพื่อให้เข้าใจบริบท:

อิหร่านกำลังพัฒนาโครงการนิวเคลียร์ โดยรัฐบาลอิหร่านยอมรับว่ากำลังเสริมสมรรถนะยูเรเนียมในระดับประมาณ 60%

ในขณะที่:

- เตาปฏิกรณ์นิวเคลียร์ส่วนใหญ่ใช้เชื้อเพลิงยูเรเนียมเสริมสมรรถนะประมาณ 5%

- เตาปฏิกรณ์หรืออุปกรณ์เฉพาะบางประเภทใช้ระดับประมาณ 20%

ทุกเปอร์เซ็นต์ที่เพิ่มขึ้นของการเสริมสมรรถนะยูเรเนียม คือการแข่งขันระหว่างมนุษย์กับข้อจำกัดทางฟิสิกส์

กระบวนการนี้:

- มีต้นทุนสูง

- ใช้เวลานาน

- และสร้างวัสดุที่มีการใช้งานจริงเพียงอย่างเดียว นั่นคือ อาวุธนิวเคลียร์

โครงการนิวเคลียร์นี้เป็นหนึ่งในสองเครื่องมือกดดันสำคัญที่อิหร่านมีอยู่ และยังเป็นภัยคุกคามที่ทำให้สหรัฐฯ ไม่สามารถถอนตัวออกจากความขัดแย้งได้อย่างเต็มที่

ประเด็นมาตรการคว่ำบาตร: ซับซ้อนยิ่งกว่าเดิม

หากแยกประเด็นทางการทูตและภูมิรัฐศาสตร์ออกไป การยกเลิกมาตรการคว่ำบาตรจำเป็นต้องได้รับความเห็นชอบจาก รัฐสภาสหรัฐฯ (Congress)

ทั้งสองพรรคการเมืองในสหรัฐฯ โดยเฉพาะกลุ่ม รีพับลิกัน (รวมถึงฝ่ายสนับสนุน Donald Trump) ได้ดำเนินนโยบายกดดันและลดทอนเศรษฐกิจอิหร่านอย่างต่อเนื่องมาหลายทศวรรษ นับตั้งแต่การปฏิวัติอิหร่านในปี 1979

ดังนั้นจึงเป็นเรื่องยากที่จะคาดหวังว่า รัฐสภาจะเห็นด้วยกับการยกเลิกมาตรการคว่ำบาตร เพียงเพื่อช่วยให้ประธานาธิบดีที่มีคะแนนนิยมต่ำที่สุดคนหนึ่งในประวัติศาสตร์หลีกเลี่ยงความล้มเหลวทางการเมือง

และนี่ยังไม่นับรวมรายชื่อองค์กรและบุคคลที่ถูกกล่าวหาว่าเกี่ยวข้องกับการสนับสนุนการก่อการร้าย ซึ่งรวมถึงผู้มีอำนาจตัดสินใจจำนวนมากของอิหร่าน

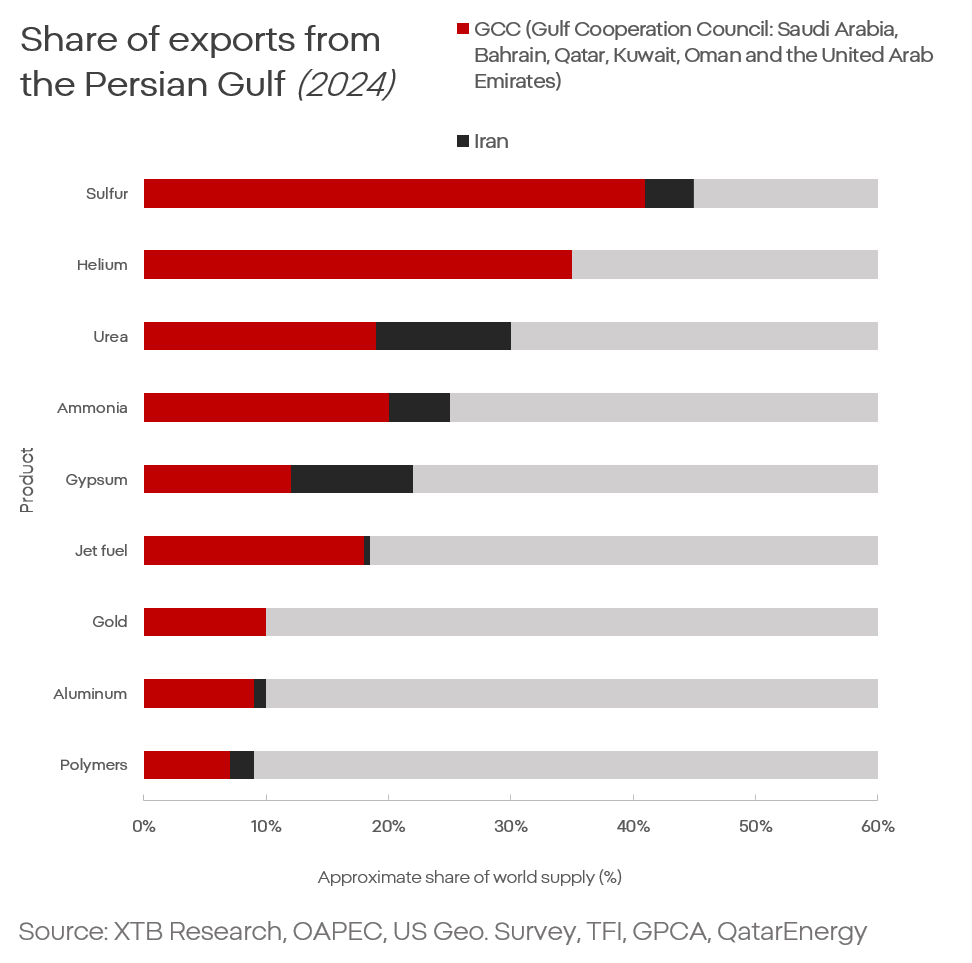

กราฟ: สัดส่วนการค้าของภูมิภาคอ่าวเปอร์เซียในปริมาณการส่งออก (ปี 2024)

ผลกระทบต่อตลาด: ความขัดแย้งที่ยืดเยื้อแต่มีความรุนแรงค่อนข้างต่ำ

สถานการณ์นี้นำตลาดไปสู่ข้อสรุปเดียว นั่นคือ ความขัดแย้งระยะยาวที่มีระดับความรุนแรงค่อนข้างต่ำ

ปัจจุบันทั่วโลกมีความขัดแย้งทางอาวุธที่กำลังดำเนินอยู่ประมาณ 130 แห่ง ซึ่งมีระดับความรุนแรงแตกต่างกันไป

ความขัดแย้งระหว่างอิหร่านไม่ได้ถือว่าเป็นกรณีที่ไม่เคยเกิดขึ้นมาก่อน

แต่สิ่งที่ทำให้สถานการณ์นี้แตกต่าง คือ ความขัดแย้งกำลังเกิดขึ้นในภูมิภาคที่มีบทบาทสำคัญต่ออุปทานทรัพยากรโลก โดยภูมิภาคนี้เป็นแหล่งจัดหาประมาณ:

- 25% ของน้ำมันและก๊าซธรรมชาติทั่วโลก

- 30% ของเชื้อเพลิงเครื่องบิน (Jet Fuel)

- 30% ของฮีเลียม

- ประมาณ 10% ของอะลูมิเนียม

ผลกระทบต่อเศรษฐกิจโลกคืออะไร?

สิ่งแรกที่ต้องทำคือ ละทิ้งความคาดหวังว่าความขัดแย้งจะยุติลงเพราะแรงกดดันทางเศรษฐกิจ

รวมถึงแนวคิดเรื่อง “วิกฤตครั้งใหญ่ระดับหายนะ (Apocalyptic Crisis)” ที่เชื่อกันว่าจะเกิดขึ้นอย่างหลีกเลี่ยงไม่ได้ หากการหยุดชะงักของการเดินเรือผ่าน ช่องแคบฮอร์มุซ (Strait of Hormuz) ยังคงดำเนินต่อไป

ประการแรก เศรษฐกิจโลกในปัจจุบัน โดยเฉพาะใน ยุโรป มีการพึ่งพาเชื้อเพลิงฟอสซิลน้อยลงมากเมื่อเทียบกับในอดีต

ดังนั้น แม้ว่าความขัดแย้งจะยืดเยื้อ ผลกระทบทางเศรษฐกิจอาจไม่รุนแรงเท่ากับที่ตลาดเคยกังวลในอดีต เนื่องจากโครงสร้างพลังงานของโลกมีความหลากหลายมากขึ้น และหลายประเทศได้ปรับตัวเพื่อลดการพึ่งพาแหล่งพลังงานเดียวแล้ว

การแทนที่เชื้อเพลิงฟอสซิลด้วยพลังงานหมุนเวียน ไม่ใช่เพียงแนวคิดในอุดมคติของกลุ่มนักเคลื่อนไหวด้านสิ่งแวดล้อม

แต่เป็น ความเป็นจริงของตลาด และเป็นแนวโน้มที่ดำเนินต่อเนื่องมาหลายทศวรรษ

แนวโน้มดังกล่าวมีแนวโน้มเร่งตัวขึ้นอีก หากความไม่สงบในตะวันออกกลางทวีความรุนแรงมากขึ้น

ประการที่สอง ผู้ที่ได้รับผลกระทบหนักที่สุดจากการปิดช่องแคบฮอร์มุซ ไม่ใช่ยุโรป (หากพิจารณาในมุมเศรษฐกิจจริง ไม่ใช่ตลาดการเงิน) หรือสหรัฐฯ

แต่เป็น ภูมิภาคเอเชีย

และในระดับที่น้อยกว่า คือ แอฟริกา เนื่องจากการพึ่งพาการนำเข้าปุ๋ย

ประการที่สาม แม้ว่าช่องแคบฮอร์มุซจะไม่สามารถใช้เป็นเส้นทางขนส่งได้ แต่โลกก็ไม่ได้ไร้ทางรับมือกับภาวะขาดแคลนน้ำมัน

โดยเฉพาะอย่างยิ่ง ประเทศที่มีความมั่งคั่งและพัฒนาแล้ว มีความสามารถในการรับมือกับราคาพลังงานที่สูงขึ้นได้ดีกว่า

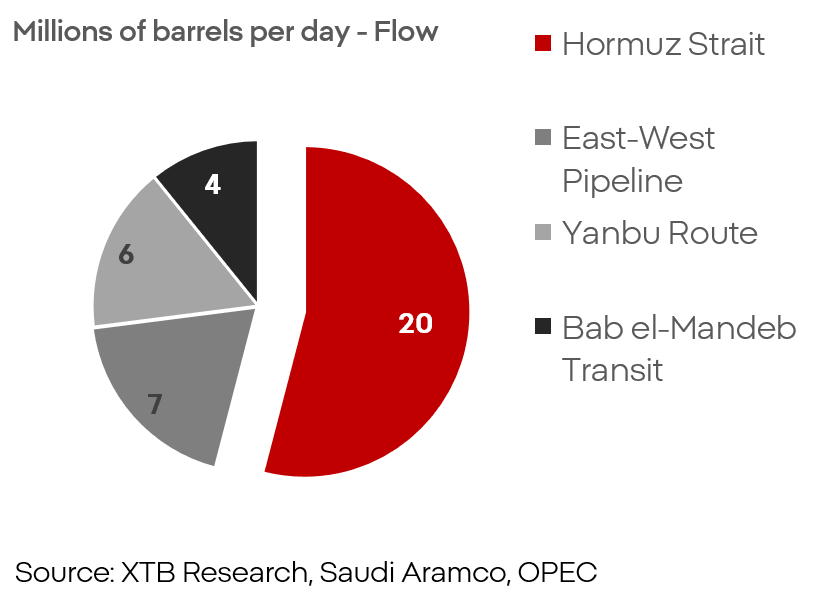

กราฟ: สัดส่วนเส้นทางการขนส่งในปริมาณการส่งออกจากประเทศกลุ่มอ่าวเปอร์เซีย

เมื่อพิจารณาจากปัจจัยดังกล่าว แม้จะสมมติว่าเกิด การปิดล้อมช่องแคบฮอร์มุซโดยสมบูรณ์และถาวร เส้นทางขนส่งทางทะเลคิดเป็นเพียงประมาณ 50% ของปริมาณการขนส่งจากภูมิภาคนี้เท่านั้น

นั่นหมายความว่า ผลกระทบด้านอุปทาน (Supply Shock) ที่อาจเกิดขึ้น จะส่งผลต่อประมาณ 10% ของอุปทานน้ำมันทั่วโลก ไม่ใช่มากกว่า 20% อย่างที่บางฝ่ายอาจกังวล

กราฟ: คำสั่งซื้อเรือบรรทุกน้ำมันขนาดใหญ่มาก (VLCC Super tanker Orders) ปี 1995–2026

การที่ตลาดยังไม่ได้สะท้อนความเป็นไปได้ของ การปิดช่องแคบฮอร์มุซอย่างเต็มรูปแบบและถาวร สามารถเห็นได้จากจำนวนคำสั่งซื้อเรือบรรทุกน้ำมันขนาดใหญ่ (Supertanker)

การขยายตัวของกองเรืออยู่ในระดับสูงเป็นประวัติการณ์ และนักวิเคราะห์ในอุตสาหกรรมนี้มีเหตุผลที่จะยังคงมีความเชื่อมั่น

แม้ว่าความเสี่ยงจากกองกำลังอิหร่านจะเป็นเรื่องจริง แต่ยังไม่เพียงพอที่จะทำให้อิหร่านสามารถควบคุมช่องแคบฮอร์มุซได้อย่างแท้จริงและยาวนาน

บทเรียนจากวิกฤตพลังงานปี 2022

ตัวอย่างของการที่กลุ่มเศรษฐกิจสามารถฟื้นตัวได้รวดเร็วหลังเกิดภาวะช็อกจากอุปทานครั้งใหญ่ คือเหตุการณ์สงครามในปี 2022

ยุโรปถูกตัดขาดจากแหล่งก๊าซธรรมชาติจำนวนมหาศาลจากรัสเซีย และต่อมารวมถึงน้ำมันด้วย

รัสเซียเชื่อว่ายุโรปจะไม่สามารถอยู่รอดทางเศรษฐกิจได้หากปราศจากก๊าซรัสเซีย

อย่างไรก็ตาม แม้ต้องเผชิญกับความผันผวนอย่างรุนแรง ยุโรปก็สามารถลดการพึ่งพาการนำเข้าพลังงานจากรัสเซียได้เกือบทั้งหมดในท้ายที่สุด

แต่การเปลี่ยนผ่านดังกล่าวไม่ได้เกิดขึ้นโดยปราศจากผลกระทบ

เศรษฐกิจและตลาดการเงินได้รับแรงกระแทกอย่างหนักในกระบวนการนี้

มีอะไรที่ต้องกังวลหรือไม่?

มีอย่างแน่นอน

ความเสี่ยงเป็นเรื่องจริง แต่ลักษณะของความเสี่ยงนั้นแตกต่างอย่างมากจากสิ่งที่ตลาดส่วนใหญ่กำลังคาดการณ์

ความเสี่ยงไม่ได้อยู่ที่การเกิด หายนะทางเศรษฐกิจหรือตลาดการเงินระดับเดียวกับปี 2008

แต่เป็นความเสี่ยงของ:

- แรงกดดันด้านเงินเฟ้อที่ยืดเยื้อ

- ค่า Risk Premium ที่เพิ่มสูงขึ้น

- ต้นทุนทางการเงินที่แพงขึ้น

- ผู้บริโภคที่อ่อนแอลง

- การเติบโตทางเศรษฐกิจที่ชะลอตัว

สถานการณ์ในปัจจุบันยังไม่ได้รุนแรงถึงขั้นคาดว่าจะเกิด “ทศวรรษที่สูญหาย (Lost Decade)” แบบยุค 1970

แต่แรงกดดันยังคงมีอยู่ และมีแนวโน้มที่จะดำเนินต่อไป

ความเสี่ยงที่ใหญ่ที่สุดในขณะนี้

ความเสี่ยงหลักไม่ได้อยู่ที่ตัวความขัดแย้งเพียงอย่างเดียว

แต่อยู่ที่ มาตรการตอบโต้ (Countermeasures) และประสิทธิภาพของมาตรการเหล่านั้น

แหล่งพลังงานหมุนเวียนและยานยนต์ไฟฟ้า (EV) กำลังกลายเป็นเรื่องที่ไม่ได้เกี่ยวข้องเพียงแค่ มุมมองทางอุดมการณ์ (Worldview) อีกต่อไป

แต่กำลังกลายเป็น เงื่อนไขด้านความมั่นคงและการอยู่รอด

โดยเฉพาะสำหรับยุโรปและหลายประเทศในเอเชีย

อย่างไรก็ตาม เทคโนโลยีเหล่านี้ก็ยังมีข้อจำกัดและปัญหาที่ต้องได้รับการแก้ไข เช่นเดียวกับการลดการพึ่งพาประเทศกลุ่มอ่าวเปอร์เซียหรือรัสเซีย

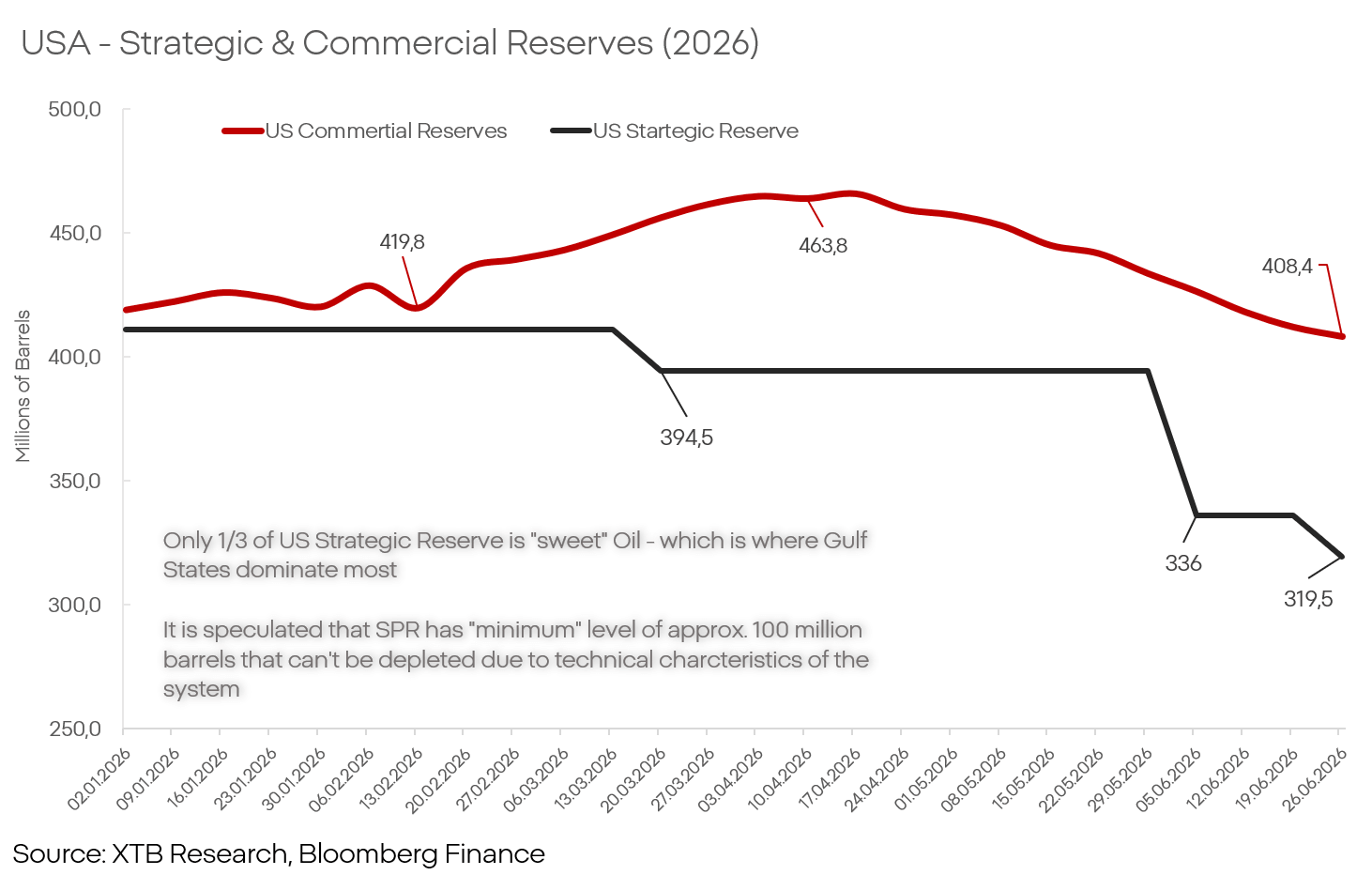

กราฟ: ปริมาณสำรองน้ำมันเชิงกลยุทธ์และเชิงพาณิชย์ของสหรัฐฯ (ปี 2026)

ปริมาณสำรองน้ำมันใน สหรัฐฯ ยุโรป หรือจีน มีมากเพียงพอที่จะช่วยรองรับแรงกดดันด้านราคาได้เป็นระยะเวลาหลายเดือน หรืออาจนานกว่าหนึ่งปี

แต่สิ่งสำคัญคือ ปริมาณสำรองเหล่านี้ไม่ได้มีอยู่อย่างไม่จำกัด

ตัวแปรที่คาดเดาได้ยากอีกครั้ง: จีน

จีนเป็นหนึ่งในเสาหลักที่สำคัญที่สุดของเศรษฐกิจโลก

อย่างไรก็ตาม มักจะเป็นช่วงเวลาที่แรงกดดันด้านเงินเฟ้อเพิ่มสูงขึ้นเท่านั้น ที่ทำให้ตลาดตระหนักว่า โรงงานของจีนมีบทบาทสำคัญเพียงใดต่อการรักษาสมดุลของเศรษฐกิจและตลาดโลกในปัจจุบัน

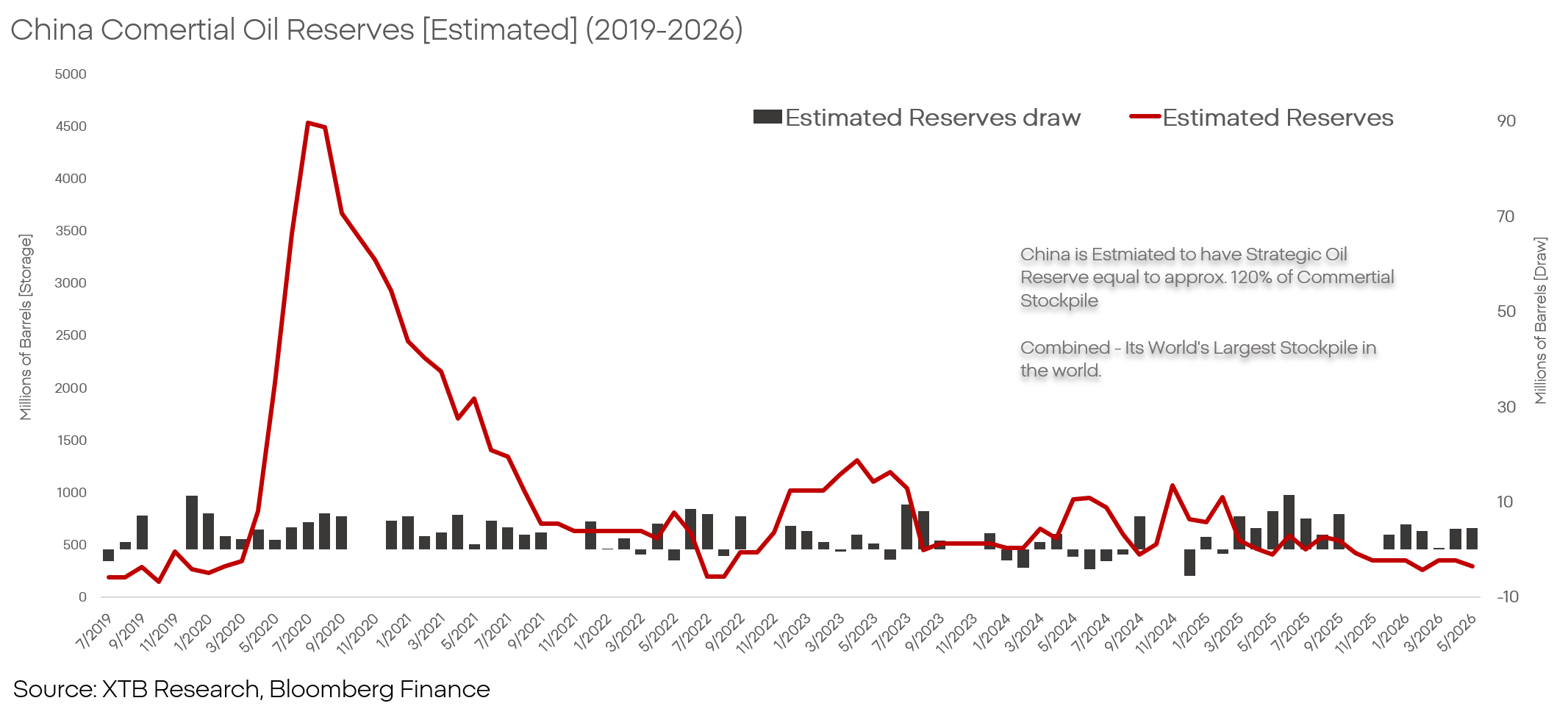

กราฟ: ประมาณการปริมาณสำรองน้ำมันเชิงพาณิชย์ของจีน (2019–2026)

จีน: ตัวแปรสำคัญที่อาจเปลี่ยนทิศทางตลาดโลก

ปัจจุบันจีนกำลังดำเนินกลยุทธ์ทางเศรษฐกิจที่น่าสนใจ

จีนมีปริมาณสำรองน้ำมันจำนวนมหาศาล และนับตั้งแต่เริ่มต้นความขัดแย้ง จีนได้เริ่มนำปริมาณสำรองเหล่านี้ออกมาใช้ เพื่อให้เศรษฐกิจภายในประเทศสามารถดำเนินต่อไปได้โดยไม่สะดุด แม้อยู่ภายใต้ภาวะช็อกจากอุปทาน (Supply Shock)

ด้วยการรักษาระดับการส่งออก และในบางพื้นที่เพิ่มการส่งออกโดยใช้ทรัพยากรจากคลังสำรองน้ำมันของตัวเอง จีนกำลังทำหน้าที่เสมือน “ฟองน้ำขนาดใหญ่” (Giant Sponge) ที่ช่วยดูดซับแรงกดดันด้านเงินเฟ้อ

ขณะเดียวกัน จีนยังสามารถเพิ่มส่วนแบ่งตลาดของตัวเองได้ โดยผลักดันบริษัทที่ไม่สามารถเข้าถึงน้ำมันในราคาพิเศษหรือราคานอกตลาด (Off-market Prices) ให้ออกจากการแข่งขัน

จีนสามารถดำเนินนโยบายนี้ต่อไปได้ หรืออาจยุตินโยบายดังกล่าวในอนาคต

ไม่ว่าสถานการณ์ใดจะเกิดขึ้น ผลกระทบต่อเศรษฐกิจโลกและตลาดการเงินจะมีนัยสำคัญอย่างมาก

ผู้ที่ได้ประโยชน์และเสียประโยชน์จากสถานการณ์ตลาด

แม้ว่าสถานการณ์ทางภูมิรัฐศาสตร์ในภูมิภาคยังคงมีความไม่แน่นอนสูง และกระบวนการตัดสินใจของทั้ง วอชิงตันและเตหะราน ยังคาดเดาได้ยาก

แต่ในปัจจุบันสามารถระบุผู้ที่มีแนวโน้มเป็น ผู้ชนะและผู้แพ้จากความไม่สงบเพิ่มเติมในอ่าวเปอร์เซีย ได้ในระดับหนึ่ง

ผู้ได้รับประโยชน์ (Winners)

Chevron (CVX.US)

การปรับตัวขึ้นของบริษัทที่เกี่ยวข้องกับการผลิตน้ำมันและการกลั่นน้ำมัน ดูเหมือนจะเป็นเพียงเรื่องของเวลา

ตลาดไม่สามารถมองข้ามบริษัทที่มีตำแหน่งเชิงกลยุทธ์เช่นนี้ได้ตลอดไป

อย่างไรก็ตาม ควรตระหนักว่า บริษัทน้ำมันไม่ได้มีสถานะเหมือนกันทั้งหมด

ในเชิงพื้นฐาน หนึ่งในผู้นำของอุตสาหกรรมคือ Chevron

ปัจจัยสนับสนุนไม่ได้มาจากเพียงแค่การอยู่ในอุตสาหกรรมพลังงานเชิงกลยุทธ์เท่านั้น แต่ยังรวมถึง:

- การเข้าซื้อกิจการ Hess ซึ่งช่วยกระจายโอกาสการเติบโตนอกเหนือจากแหล่งน้ำมัน Permian Basin

- การถือครองสินทรัพย์ในประเทศกายอานา (Guyana)

- ตำแหน่งที่เหมาะสมที่สุดในการกลับมาดำเนินงานในเวเนซุเอลา หากสถานการณ์เอื้ออำนวย

Rivian (RIVN.US)

ตลาดรถยนต์ไฟฟ้า (EV) แม้อยู่ภายใต้เงื่อนไขที่ดีที่สุด ก็ยังเป็นอุตสาหกรรมที่มีการแข่งขันสูงมาก

การแข่งขันจาก:

- กลุ่มบริษัท Tesla

- รถยนต์ EV จากผู้ผลิตรถยนต์ดั้งเดิม (Legacy Automakers)

- แบรนด์รถยนต์จีนขนาดใหญ่

กำลังกดดันให้อัตรากำไรของอุตสาหกรรมลดลงมาอยู่ในระดับเลขหลักสิบต้น ๆ ซึ่งไม่สอดคล้องกับความเสี่ยงและต้นทุนจำนวนมากที่จำเป็นสำหรับการพัฒนาเทคโนโลยีใหม่

ในการประสบความสำเร็จในตลาดนี้ จำเป็นต้องมี แนวคิดและจุดยืนที่ชัดเจน

และ Rivian มีสิ่งนั้น

โซลูชันที่พัฒนาภายในบริษัท (In-house Solutions) และโครงสร้างองค์กรที่คล่องตัว ทำให้ Rivian สามารถใช้ประโยชน์จากจุดอ่อนของคู่แข่ง และตอบสนองต่อการเปลี่ยนแปลงของตลาดได้ในรูปแบบที่บริษัทขนาดใหญ่ไม่สามารถทำได้

เมื่อพิจารณาจาก:

- มูลค่าของ Tesla ที่ยังคงสูงกว่าปัจจัยพื้นฐานอย่างมาก

- แนวโน้มที่ท้าทายของผู้ผลิตรถยนต์ยุโรป

- สภาพแวดล้อมที่ผู้ผลิตจีนกำลังกดดันอัตรากำไรของอุตสาหกรรม

Rivian อาจมีโอกาสก้าวขึ้นมาเป็นหนึ่งในผู้นำของตลาด EV ในช่วงหลายปีข้างหน้า

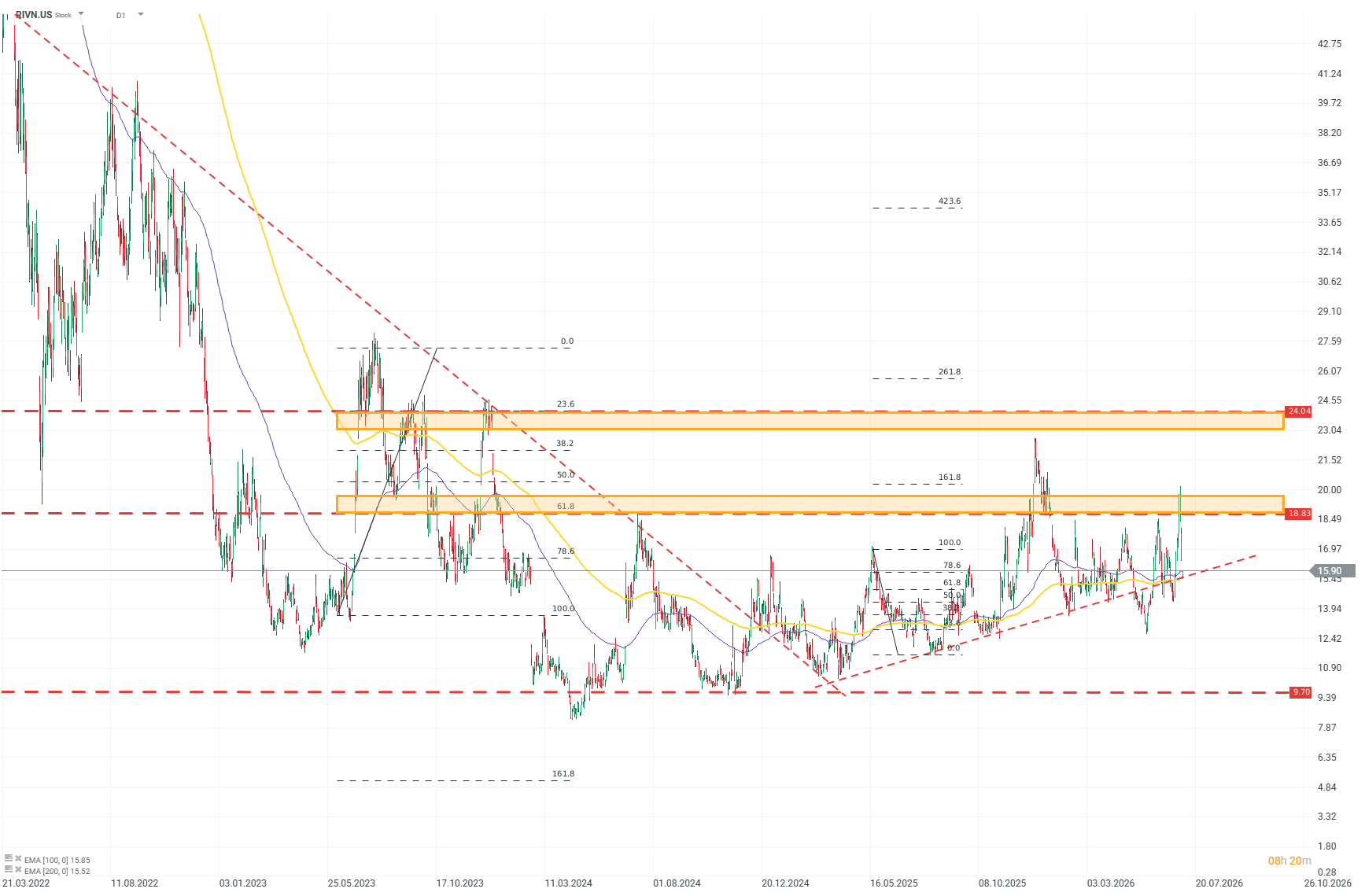

การวิเคราะห์ทางเทคนิคของ Rivian (กราฟ D1)

เมื่อดูจากกราฟ จะเห็นได้ชัดว่าตลาดกำลังค่อย ๆ กลับมามีความเชื่อมั่นต่อบริษัทอีกครั้ง แม้จะเป็นไปอย่างระมัดระวัง

หลังจากราคาหุ้นแตะจุดต่ำสุดในช่วงกลางปี 2024 หุ้นได้เริ่มสร้างโมเมนตัมขาขึ้นอย่างต่อเนื่อง และเร่งตัวขึ้นอย่างชัดเจนในช่วงปลายปี 2025

จากระดับ Fibonacci สามารถระบุแนวต้านสำคัญสำหรับฝั่งผู้ซื้อได้ที่บริเวณ 19 ดอลลาร์สหรัฐ และเป้าหมายที่เป็นไปได้อยู่บริเวณ 24 ดอลลาร์สหรัฐ

ที่มา: xStation5

SolarEdge (SEDG.US)

บริษัทกำลังเปลี่ยนทิศทางกลยุทธ์ จากช่วงของการรักษาเสถียรภาพ ไปสู่การมุ่งเน้นการเติบโต

เมื่อพิจารณาจากบริบทของตลาดในปัจจุบัน เป็นเรื่องยากที่จะจินตนาการถึงช่วงเวลาที่เหมาะสมกว่านี้

SolarEdge สามารถปรับปรุงผลประกอบการได้ แม้อยู่ภายใต้แรงกดดันอย่างหนักจากคู่แข่งจีน

ตัวเลขสำคัญ:

- รายได้เพิ่มขึ้น 31% ในปี 2025 หลังจากลดลงถึง 70% ในปี 2024

- ประมาณการปี 2027 ของเราคาดว่ายอดขายในยุโรปจะเติบโต 20% สูงกว่าประมาณการของตลาด (Consensus)

- อัตรากำไรขั้นต้น (Gross Margin) เพิ่มขึ้นเป็น 17% ในปี 2025

ด้วยลักษณะธุรกิจ โมเดลธุรกิจ และพอร์ตผลิตภัณฑ์ของบริษัท SolarEdge จึงเป็นหนึ่งในผู้ได้รับประโยชน์สำคัญจากการเปลี่ยนผ่านด้านพลังงานไฟฟ้าที่กำลังดำเนินอยู่และมีแนวโน้มเร่งตัวขึ้น

ผู้เสียประโยชน์ (Losers)

ยุโรป

ผู้เสียประโยชน์รายใหญ่ที่สุดในมุมมองของตลาดการเงินโดยรวมคือ ยุโรป

การพึ่งพาการนำเข้าพลังงานและสินค้าโภคภัณฑ์ในระดับสูง จะสร้างแรงกดดันต่อคาดการณ์เงินเฟ้อ และอาจบังคับให้ ธนาคารกลางยุโรป (ECB) ต้องคงอัตราดอกเบี้ยในระดับสูงเป็นเวลานานกว่าที่ภาคเศรษฐกิจต้องการ

มี 2 กลุ่มเศรษฐกิจยุโรปที่มีความอ่อนไหวเป็นพิเศษ:

1. ผู้ผลิตรถยนต์แบบดั้งเดิม (Legacy Automakers)

ผู้นำอุตสาหกรรมยานยนต์แบบดั้งเดิม เช่น:

- BMW

- Volkswagen

- Stellantis

- Volvo Cars

กำลังเผชิญปัญหาสำคัญมาอย่างต่อเนื่อง ทั้งด้าน:

- ผลประกอบการที่ต่ำกว่าคาด

- ผู้บริโภคที่อ่อนแอลง

- ความเสียหายด้านภาพลักษณ์

- ต้นทุนที่เพิ่มขึ้น

- กฎระเบียบที่เข้มงวดขึ้น

- การแข่งขันกับจีน ซึ่งผู้ผลิตรถยนต์ในสหรัฐฯ และยุโรปกำลังเสียเปรียบอย่างต่อเนื่อง

บริษัทสหรัฐฯ อาจรับมือได้ดีกว่าเล็กน้อย เนื่องจากมีตลาดภายในประเทศขนาดใหญ่ และได้รับการสนับสนุนจากนโยบายปกป้องอุตสาหกรรมของสหรัฐฯ

แต่ผู้ผลิตรถยนต์ยุโรปจะได้รับผลกระทบเชิงลบหลายด้านพร้อมกัน และขาดปัจจัยรองรับที่จะช่วยชะลอการถดถอย

2. กลุ่มสินค้าหรูหรา (Luxury)

บริษัทสินค้าหรู เช่น:

- LVMH

- Hermès

จนถึงช่วงที่ผ่านมา ถูกมองว่าเป็นบริษัทที่แข็งแกร่งที่สุดในการรักษาอัตรากำไรท่ามกลางภาวะเงินเฟ้อ

อย่างไรก็ตาม เรื่องราวดังกล่าวสามารถดำเนินต่อไปได้ตราบใดที่:

- เศรษฐกิจจีนยังไม่ถูกกระทบหนัก

- ตะวันออกกลางยังคงมีเสถียรภาพ

แต่ในช่วงที่ผ่านมา โมเมนตัมการเติบโตของบริษัทเหล่านี้เริ่มชะลอตัวลงอย่างชัดเจน

เมื่อรวมกับ:

- การถอนเงินทุนออกจากภูมิภาคอ่าวเปอร์เซีย

- การเติบโตที่ชะลอตัวของจีน

ความสามารถในการรักษาอัตรากำไรอันเป็นตำนานของกลุ่มสินค้าหรู อาจกลายเป็นเพียงอดีต

Kamil Szczepański

นักวิเคราะห์ตลาดการเงิน (Financial Markets Analyst) – XTB

🛢️ ความตึงเครียดพุ่งสูง แต่น้ำมันยังไม่ไปต่อ

ข่าวเด่นวันนี้ 30 ก.ค.

Warsh ไม่ได้ส่งสัญญาณ Hawkish ชัดเจน ตลาดมอง Dovish มากขึ้น EUR/USD แตะ 1.1450

Fed Press Conference: Warsh ชื่นชมการลงทุน CapEx ช่วยหนุนความเชื่อมั่นของตลาด