-

รายได้จากธนาคารเพื่อการลงทุนและการซื้อขาย เติบโตแข็งแกร่ง ได้แรงหนุนจาก การฟื้นตัวของตลาด M&A โดยเฉพาะใน เทคโนโลยีและสุขภาพ

-

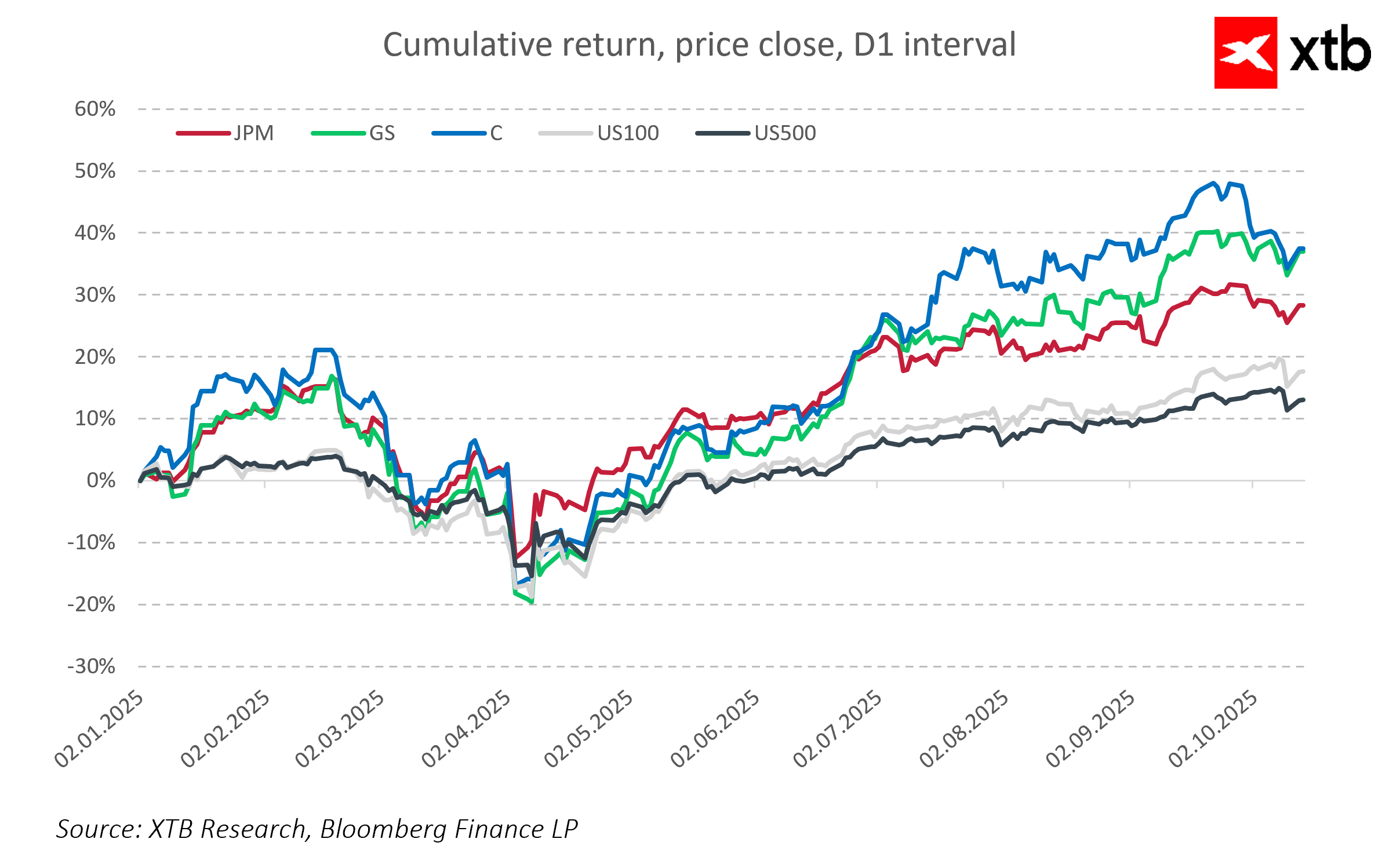

หุ้นธนาคารมัก ทำผลงานเหนือดัชนีหลัก แม้ไม่ได้รับประโยชน์โดยตรงจาก บูม AI

-

การปรับลด อัตราดอกเบี้ยโดย Fed อาจกดดัน อัตรากำไรสุทธิ (net interest margin) ทำให้ธนาคารจำเป็นต้อง กระจายธุรกิจและลงทุนในเซกเตอร์ใหม่

-

รายได้จากธนาคารเพื่อการลงทุนและการซื้อขาย เติบโตแข็งแกร่ง ได้แรงหนุนจาก การฟื้นตัวของตลาด M&A โดยเฉพาะใน เทคโนโลยีและสุขภาพ

-

หุ้นธนาคารมัก ทำผลงานเหนือดัชนีหลัก แม้ไม่ได้รับประโยชน์โดยตรงจาก บูม AI

-

การปรับลด อัตราดอกเบี้ยโดย Fed อาจกดดัน อัตรากำไรสุทธิ (net interest margin) ทำให้ธนาคารจำเป็นต้อง กระจายธุรกิจและลงทุนในเซกเตอร์ใหม่

ผลประกอบการ Q3 2025 ของธนาคารใหญ่สหรัฐฯ: JPMorgan Chase, Goldman Sachs, Citigroup

-

ผลประกอบการ เกินความคาดหมายตลาด และสะท้อนความแข็งแกร่งในระบบการเงินโลก

-

ท่ามกลาง ความผันผวนทางเศรษฐกิจมหภาคและความไม่แน่นอนทางภูมิรัฐศาสตร์ ทั้งสามธนาคารแสดง ความยืดหยุ่นและความสามารถปรับตัว ผ่านรายได้และกำไรที่เติบโต

จุดเด่นสำคัญ:

-

ตลาด M&A ฟื้นตัว มีบทบาทสำคัญต่อผลประกอบการ

-

JPMorgan และ Goldman Sachs มีส่วนร่วมในดีลขนาดใหญ่หลายรายการ มูลค่าหลายสิบพันล้านดอลลาร์

-

รายได้จาก ธนาคารเพื่อการลงทุน เพิ่มขึ้นชัดเจน จากค่าธรรมเนียมให้คำปรึกษาและ underwriting

-

-

Citigroup โฟกัสการปรับโครงสร้างธุรกิจทั่วโลก แต่ก็ได้ประโยชน์จากการฟื้นตัวในตลาดทุนและธุรกรรม

-

รายได้สูงสุดเป็นประวัติการณ์ แม้บางส่วนถูกหักด้วยค่าใช้จ่ายปรับโครงสร้างครั้งเดียว

-

ภาพรวม Q3 2025:

-

ธนาคารเพื่อการลงทุนเริ่ม กลับสู่การเติบโตและเสถียรภาพ หลังเผชิญแรงกดดันจากกฎระเบียบและความผันผวน

-

สำรองขาดทุนจากสินเชื่อสูง แสดงถึงการระมัดระวังและพร้อมรับความเสี่ยงในอนาคต

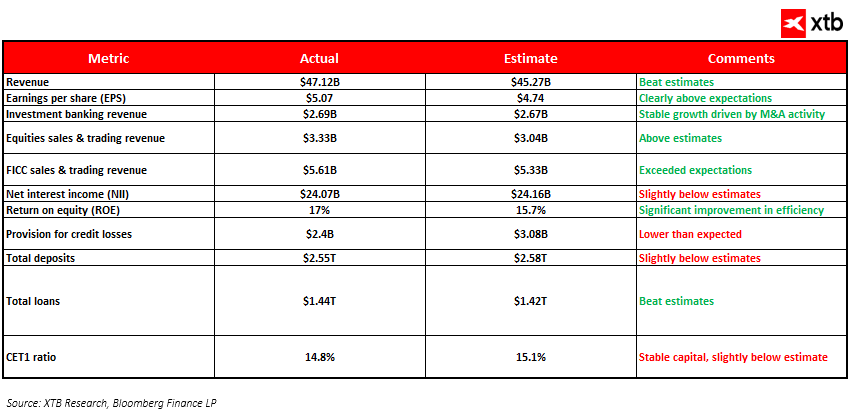

JPMorgan Chase:

-

รายได้เพิ่ม 9% YoY สู่ 47.12 พันล้านดอลลาร์ จากกิจกรรมใน ตลาดทุนและธนาคารรายย่อย

-

กำไรสุทธิ 14.4 พันล้านดอลลาร์ เพิ่ม 12% จากช่วงเดียวกันปีก่อน

-

ยืนยันความเป็นผู้นำใน universal banking

JPMorgan Chase – Q3 2025 Highlights

-

เกินความคาดหมายตลาด 1.85 พันล้านดอลลาร์

-

รายได้จากการซื้อขาย ทำสถิติใหม่

-

หุ้น (Equities): 3.33 พันล้านดอลลาร์

-

FICC (Fixed Income, Currency, Commodities): 5.61 พันล้านดอลลาร์

-

แรงหนุนจาก ความผันผวนและปริมาณการซื้อขายสูง

-

-

รายได้ธนาคารเพื่อการลงทุน 2.69 พันล้านดอลลาร์ จากฟื้นตัวของ M&A

-

ตัวอย่างดีล: การซื้อ Skechers ของ 3G Capital และการควบรวมในภาคพลังงาน

-

-

EPS 5.07 ดอลลาร์ สูงกว่าคาด 4.74 ดอลลาร์ → ROE 17% แสดงประสิทธิภาพที่ดีขึ้น

-

คุณภาพสินเชื่อ ดี

-

Loan loss provisions: 2.4 พันล้านดอลลาร์ ต่ำกว่าคาด

-

Net charge-offs: 2.59 พันล้านดอลลาร์ ตามคาด

-

-

งบดุล:

-

เงินฝากรวม: 2.55 ล้านล้านดอลลาร์ ต่ำกว่าคาดเล็กน้อย

-

สินเชื่อรวม: 1.44 ล้านล้านดอลลาร์ สูงกว่าคาด → สะท้อนความต้องการสินเชื่อแข็งแกร่ง

-

CET1 ratio: 14.8% แข็งแกร่งใกล้คาดการณ์

-

-

สภาพคล่อง: เงินสดและบัญชีธนาคาร 21.82 พันล้านดอลลาร์

-

ค่าใช้จ่ายดำเนินงาน เพิ่ม 4% ลงทุนในเทคโนโลยีและความปลอดภัย

สรุป: JPMorgan ยืนยันความเป็นธนาคารที่ มีความยืดหยุ่นและมีประสิทธิภาพสูง สามารถปรับตัวต่อความเปลี่ยนแปลงในตลาด ในขณะที่รักษาพื้นฐานและการควบคุมความเสี่ยง

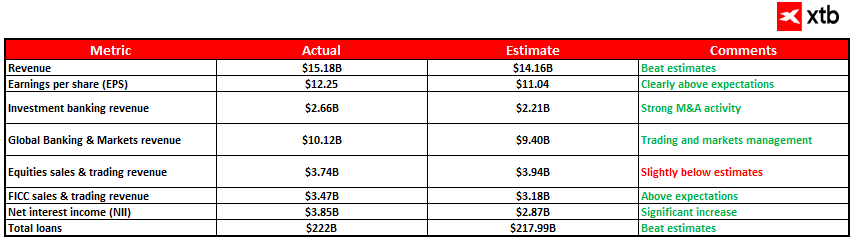

Goldman Sachs – Q3 2025 Highlights

-

รายได้รวม: 15.18 พันล้านดอลลาร์ เกินความคาดหมาย 14.16 พันล้านดอลลาร์

-

EPS: 12.25 ดอลลาร์ สูงกว่าคาด 11.04 ดอลลาร์ → แสดงถึง ผลกำไรที่แข็งแกร่ง

Goldman Sachs – Q3 2025 Highlights

-

Investment Banking:

-

รายได้ 2.66 พันล้านดอลลาร์ เกินคาด 2.21 พันล้านดอลลาร์

-

แรงหนุนจาก กิจกรรม M&A สูง

-

ตัวอย่างดีลสำคัญ: การเข้าซื้อกิจการ biotech ของบริษัทเภสัชภัณฑ์ใหญ่ และดีลขนาดใหญ่ในภาคการเงิน

-

สะท้อนความเป็น ผู้นำ M&A ระดับโลก

-

-

Global Banking & Markets (Trading & Capital Markets):

-

รายได้รวม 10.12 พันล้านดอลลาร์ เกินคาด 9.40 พันล้านดอลลาร์

-

Equities Trading: 3.74 พันล้านดอลลาร์ ต่ำกว่าคาดเล็กน้อย

-

FICC Trading: 3.47 พันล้านดอลลาร์ เกินคาด 3.18 พันล้านดอลลาร์

-

-

Net Interest Income (NII): 3.85 พันล้านดอลลาร์ สูงกว่าคาด 2.87 พันล้านดอลลาร์

-

บ่งชี้การบริหารดอกเบี้ยได้อย่างมีประสิทธิภาพแม้ดอกเบี้ยสูงขึ้น

-

-

งบดุลและสินเชื่อ:

-

เงินฝาก: 490 พันล้านดอลลาร์ เพิ่ม 5.2% QoQ → สะท้อนความเชื่อมั่นลูกค้า

-

สินเชื่อ: 222 พันล้านดอลลาร์ เกินคาด

-

ทุนและการบริหารความเสี่ยง แข็งแกร่ง สนับสนุนผลลัพธ์มั่นคงและการเติบโตของมูลค่าผู้ถือหุ้น

-

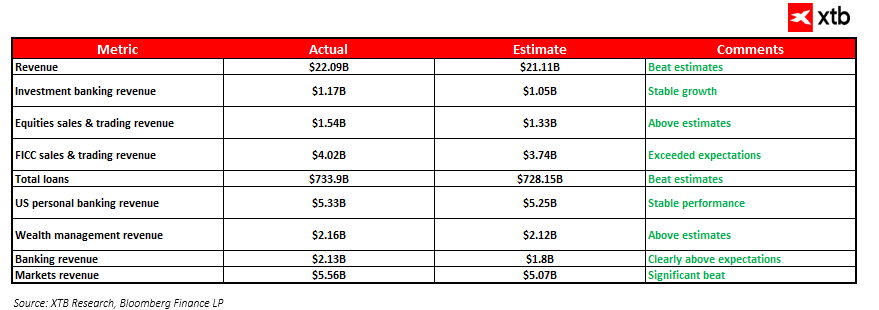

Citigroup – Q3 2025 Highlights

-

รายได้รวม 22.09 พันล้านดอลลาร์ เกินคาด 21.11 พันล้านดอลลาร์

-

แรงขับเคลื่อนสำคัญมาจาก ธุรกิจเทรดดิ้งและธนาคารเพื่อการลงทุน

-

ยืนยัน สถานะมั่นคงในตลาด แม้เผชิญความผันผวนและความไม่แน่นอนทางเศรษฐกิจ

Citigroup – Q3 2025 Highlights

-

Investment Banking:

-

รายได้ 1.17 พันล้านดอลลาร์ เกินคาด 1.05 พันล้านดอลลาร์

-

-

Equity Sales & Trading: 1.54 พันล้านดอลลาร์ (คาด 1.33 พันล้านดอลลาร์)

-

FICC Sales & Trading: 4.02 พันล้านดอลลาร์ (คาด 3.74 พันล้านดอลลาร์)

-

สินเชื่อและธุรกิจธนาคารอื่น ๆ:

-

สินเชื่อรวม: 733.9 พันล้านดอลลาร์ เกินคาด 728.15 พันล้านดอลลาร์

-

U.S. Personal Banking: 5.33 พันล้านดอลลาร์ (คาด 5.25 พันล้านดอลลาร์)

-

Wealth Management: 2.16 พันล้านดอลลาร์ เกินคาดเล็กน้อย

-

-

Corporate Banking & Markets:

-

Corporate Banking: 2.13 พันล้านดอลลาร์ (คาด 1.8 พันล้านดอลลาร์)

-

Markets: 5.56 พันล้านดอลลาร์ (คาด 5.07 พันล้านดอลลาร์)

-

ยืนยัน ความแข็งแกร่งและการให้บริการลูกค้าองค์กรระดับโลก

-

สรุปแนวโน้ม Q3 2025 ของธนาคารใหญ่สหรัฐฯ:

-

ผลประกอบการสะท้อน การฟื้นตัวของตลาด จาก M&A ที่เพิ่มขึ้นและรายได้จากการซื้อขายแข็งแกร่ง

-

ดีลใน เทคโนโลยีและสุขภาพ เพิ่มค่าธรรมเนียมให้คำปรึกษาและ underwriting

-

รายได้ดอกเบี้ยที่มั่นคงสะท้อน โครงสร้างงบดุลที่ดี

-

ฐานเงินฝากมั่นคง สนับสนุน ความปลอดภัยทางการเงิน

ภาพรวมและความท้าทายของธนาคารใหญ่สหรัฐฯ

-

แม้ หุ้นธนาคาร จะไม่เติบโตหวือหวาเท่าเทคโนโลยีที่เกี่ยวข้องกับ AI แต่ยังคง ทำผลงานเหนือดัชนีตลาดหลัก เช่น Nasdaq 100 และ S&P 500

-

ธนาคาร ไม่ได้รับประโยชน์โดยตรงจาก AI แต่ได้แรงหนุนจาก ความเชื่อมั่นตลาดโดยรวมและกิจกรรมของนักลงทุนที่เพิ่มขึ้น

-

จุดแข็ง: ความมั่นคง, การดำเนินงานหลากหลาย, รายได้จากธนาคารเพื่อการลงทุนและการซื้อขายเติบโต → ทำให้เหนือกว่าตลาดโดยรวม

-

แสดงให้เห็นว่า แม้เผชิญความท้าทาย ธนาคารยังสามารถใช้ประโยชน์จากสภาพเศรษฐกิจและการลงทุนที่เอื้อต่อการสร้างฐานมั่นคงเพื่อการเติบโตในอนาคต

ความท้าทาย:

-

การปรับลด อัตราดอกเบี้ยโดย Fed ต่อเนื่อง อาจกดดัน net interest margin → จำกัดกำไรจากธุรกิจให้สินเชื่อแบบดั้งเดิม

-

ธนาคารจึงต้อง กระจายรายได้เพิ่มเติม, ลงทุนในเทคโนโลยี, และขยายบริการให้คำปรึกษาและบริหารความมั่งคั่ง เพื่อรักษาการเติบโตและผลกำไร

เงินเฟ้อพื้นฐานยูโรโซนสูงกว่าคาด! EURUSD ยังติดแนวต้านสำคัญ

กราฟเด่น: EURUSD หลัง Fed ตลาดลดคาดการณ์ขึ้นดอกเบี้ย

ปฏิทินเศรษฐกิจ: จับตาเงินเฟ้อยุโรป และงบยักษ์ใหญ่น้ำมัน

AI หนุนการฟื้นตัว หุ้นเทคฯ กลับมาแข็งแกร่ง