เมื่อผู้ลงทุนพูดถึง AI ในปัจจุบัน

ในวันนี้ หากพูดถึงปัญญาประดิษฐ์ ชื่อเดิม ๆ มักจะถูกยกขึ้นมาซ้ำ ๆ เสมอ ไม่ว่าจะเป็น NVIDIA, Microsoft, Amazon, Meta และ Alphabet ซึ่งกลายเป็นสัญลักษณ์ของการปฏิวัติเทคโนโลยีที่เปลี่ยนโฉมเศรษฐกิจโลกภายในเวลาเพียงไม่กี่ปี

ทุกสถิติยอดขายชิป AI ใหม่ ๆ ทุกโมเดลภาษา (language model) รุ่นใหม่ และทุกประกาศการสร้างศูนย์ข้อมูลขนาดยักษ์ มักกลายเป็นข่าวหน้าแรกของสื่อการเงินทันที

แต่ปัญหาคือ ตลาดส่วนใหญ่มักมอง “ผลลัพธ์ปลายทาง” เท่านั้น

พวกเขาเห็นเพียงชิปของ NVIDIA โมเดลของ OpenAI และดาต้าเซ็นเตอร์ที่บริษัทเทคโนโลยีใหญ่กำลังสร้าง แต่ไม่ค่อยมีใครหยุดคิดว่า “ก่อนหน้านั้นเกิดอะไรขึ้น”

เบื้องหลังที่ตลาดมองข้าม

เซมิคอนดักเตอร์สมัยใหม่เป็นหนึ่งในผลิตภัณฑ์ที่ซับซ้อนที่สุดที่มนุษย์เคยสร้าง การผลิตชิปหนึ่งตัวต้องผ่านกระบวนการนับร้อยขั้นตอน และใช้เวลาหลายเดือน

บนเวเฟอร์ซิลิคอน จะมีการเพิ่ม ลบ และปรับแต่งชั้นวัสดุอย่างแม่นยำในระดับนาโนเมตร ความผิดพลาดเพียงเล็กน้อยสามารถทำให้เวเฟอร์ทั้งแผ่นมูลค่าหลายแสนดอลลาร์เสียหายได้

และนี่คือจุดที่ Lam Research เข้ามามีบทบาท

บริษัทไม่ได้ออกแบบโปรเซสเซอร์ ไม่ได้ผลิตหน่วยความจำ และไม่ได้สร้างโมเดล AI หรือบริการคลาวด์ แต่ให้เทคโนโลยีที่ใช้ในขั้นตอนที่ยากที่สุดของการผลิตชิป

พูดง่าย ๆ คือ Lam ไม่ได้ขาย “ทอง” แต่ขาย “เครื่องมือขุดทอง”

บริษัทที่แทบไม่เป็นที่รู้จัก แต่สำคัญกับทุกชิป

นี่คือเหตุผลที่ Lam Research ไม่ค่อยเป็นที่รู้จักในหมู่นักลงทุนทั่วไป เพราะมันเป็นธุรกิจโครงสร้างพื้นฐาน ไม่ใช่ธุรกิจที่อยู่ปลายทางซึ่งสร้างกระแสข่าวเหมือน NVIDIA

แต่ในความจริง ชิปขั้นสูงแทบทุกตัวในโลก ต้องผ่านอุปกรณ์ของบริษัทนี้

ลูกค้าของ Lam คือผู้ผลิตเซมิคอนดักเตอร์รายใหญ่ที่สุดในโลก ซึ่งผลิตชิปสำหรับดาต้าเซ็นเตอร์ หน่วยความจำ HBM และวงจรล้ำสมัยทั้งหมด แม้จะเป็นคู่แข่งกัน แต่โรงงานของพวกเขาก็มีเครื่องจักรจากกลุ่มผู้ผลิตอุปกรณ์ไม่กี่ราย และ Lam คือหนึ่งในกลุ่มนั้น

จากธุรกิจวัฏจักร สู่โครงสร้างใหม่ของ AI

ในอดีต นักลงทุนมอง Lam เป็นธุรกิจวัฏจักร:

- เมื่อโรงงานชิปลงทุนมาก รายได้พุ่ง

- เมื่ออุตสาหกรรมชะลอ รายได้ตก

แต่ในยุค AI กำลังเกิดการเปลี่ยนแปลงสำคัญ

นักลงทุนส่วนใหญ่มักคิดว่า AI คือ “การผลิตชิปมากขึ้น” ซึ่งจริงเพียงบางส่วน

สิ่งที่สำคัญกว่าคือ “ชิปแต่ละตัวกำลังซับซ้อนขึ้นมาก”

ความซับซ้อนที่เพิ่มขึ้น = งานของ Lam ที่เพิ่มขึ้น

ในอดีต การพัฒนาชิปเน้นการย่อขนาดลงเรื่อย ๆ แต่เมื่อถึงจุดหนึ่ง ฟิสิกส์เริ่มเป็นข้อจำกัด การย่อขนาดต่อไปมีต้นทุนสูงและยากขึ้นมาก

อุตสาหกรรมจึงเปลี่ยนไปเพิ่ม “ความซับซ้อนของสถาปัตยกรรม” แทน

- หน่วยความจำ HBM ถูกซ้อนเป็นชั้น ๆ

- ชิปหลายตัวถูกรวมเป็นระบบเดียว

- NAND memory มีโครงสร้างหลายร้อยชั้น

- สถาปัตยกรรมใหม่ต้องใช้ขั้นตอนการผลิตมากขึ้น

จุดสำคัญที่สุดของเรื่องนี้

สิ่งที่สำคัญไม่ใช่แค่ว่าโลกต้องการชิปมากขึ้น

แต่คือ “ชิปแต่ละตัวต้องใช้กระบวนการผลิตมากขึ้นกว่าเดิม”

นี่คือความแตกต่างเชิงโครงสร้างที่สำคัญมาก

เมื่อชิปซับซ้อนขึ้น:

- จำนวนขั้นตอนการผลิตเพิ่มขึ้น

- ความต้องการเครื่องมือในโรงงานเพิ่มขึ้น

- เทคโนโลยีของ Lam จึงมีความสำคัญมากขึ้นตามไปด้วย

บทบาทใหม่ของ Lam ในยุค AI

Lam จึงไม่ได้เป็นเพียงผู้ได้ประโยชน์จากการเติบโตของ AI เท่านั้น แต่เป็นส่วนหนึ่งของ “โครงสร้างพื้นฐาน” ที่ทำให้ AI เกิดขึ้นได้จริง

บริษัทไม่ได้แข่งขันกับ NVIDIA หรือ OpenAI

แต่ทำเงินจาก “กระบวนการที่ทำให้ชิปเหล่านั้นเกิดขึ้น”

สรุป

Lam Research อาจไม่ใช่ชื่อที่ตลาดพูดถึงบ่อย แต่แทบทุกชิป AI ระดับสูงในโลกต้องผ่านเทคโนโลยีของบริษัทนี้

ในขณะที่ตลาดโฟกัสว่าใครขายชิปได้มากที่สุด

Lam ทำกำไรจาก “การทำให้ชิปเหล่านั้นผลิตได้ตั้งแต่ต้น”

และในประวัติศาสตร์เทคโนโลยี ผู้ที่อยู่ในโครงสร้างพื้นฐานแบบนี้ มักเป็นผู้ได้รับประโยชน์ระยะยาวที่สำคัญที่สุดเสมอ

เพื่อเข้าใจว่าทำไม Lam Research อยู่ในตำแหน่งที่น่าสนใจในวันนี้

เพื่อเข้าใจว่าเหตุใด Lam Research จึงอยู่ในจุดที่น่าสนใจในปัจจุบัน ต้องเริ่มจากการเปลี่ยนแปลงสำคัญหนึ่งอย่าง: การปฏิวัติ AI ไม่ได้เพียงเพิ่มความต้องการเซมิคอนดักเตอร์ แต่ยังเปลี่ยนวิธีการออกแบบและการผลิตชิปอย่างสิ้นเชิง

เป็นเวลาหลายปี การเติบโตของอุตสาหกรรมค่อนข้างตรงไปตรงมา ชิปยุคใหม่มีทรานซิสเตอร์มากขึ้น และความก้าวหน้ามาจากการย่อขนาดเป็นหลัก แต่โมเดลนี้ไม่เพียงพออีกต่อไป

ความต้องการพลังประมวลผลที่พุ่งสูงทำให้อุตสาหกรรมต้องเปลี่ยนไปสู่แนวทางใหม่ เช่น สถาปัตยกรรมที่ซับซ้อนขึ้น วัสดุใหม่ และการรวมชิปหลายตัวเข้าเป็นระบบเดียว

การเปลี่ยนเชิงโครงสร้างนี้ทำให้ Lam Research มีความสำคัญมากขึ้น

ตัวอย่าง: NAND, HBM และชิป logic

ตัวอย่างที่ชัดเจนคือ NAND memory ซึ่งพัฒนาไปจากโครงสร้างแบบเรียบง่าย กลายเป็นโครงสร้างที่มีมากกว่า 300 ชั้น

แต่ละชั้นที่เพิ่มขึ้นหมายถึงขั้นตอนการผลิตที่ซับซ้อนขึ้นอย่างต่อเนื่อง ตั้งแต่การเคลือบวัสดุ (deposition), การกัดลาย (etching) ไปจนถึงการทำความสะอาด (cleaning)

ในทำนองเดียวกัน HBM memory ซึ่งเป็นหัวใจของโครงสร้างพื้นฐาน AI ต้องอาศัยการซ้อนชั้นแนวตั้งและการเชื่อมต่อที่แม่นยำสูง เพื่อให้ได้แบนด์วิดท์ตามที่โมเดล AI ต้องการ

ทั้งหมดนี้ทำให้กระบวนการผลิตยากขึ้นอย่างมาก

แนวโน้มนี้ยิ่งชัดเจนในชิป logic ขั้นสูง ซึ่งสถาปัตยกรรมทรานซิสเตอร์ใหม่ช่วยเพิ่มประสิทธิภาพ แต่ก็ทำให้การผลิตซับซ้อนมากขึ้น

“Process intensity” – แนวคิดสำคัญ

แนวคิดสำคัญคือ “process intensity” ซึ่งหมายถึงจำนวนและความซับซ้อนของขั้นตอนที่ต้องใช้ในการผลิตชิปหนึ่งตัว

สำหรับ Lam Research ความซับซ้อนของกระบวนการสำคัญยิ่งกว่าปริมาณ wafer ที่ผลิตได้

ยิ่งชิปรุ่นใหม่ต้องใช้ขั้นตอนมากขึ้น ความต้องการเครื่องมือการผลิตขั้นสูงก็ยิ่งเพิ่มขึ้น และตลาดของ Lam ก็สามารถเติบโตเร็วกว่าตลาดเซมิคอนดักเตอร์โดยรวม

AI และการเปลี่ยนโครงสร้างอุตสาหกรรม

ดังนั้น Lam ไม่ได้ดูแค่การลงทุนของลูกค้าในเชิงปริมาณ แต่ให้ความสำคัญกับ “ความซับซ้อนของโรงงานผลิตชิป” มากกว่า

ไม่ใช่แค่มีโรงงานกี่แห่ง แต่สำคัญว่าในโรงงานนั้นผลิตอะไร

และทุกอย่างชี้ไปในทิศทางเดียวกัน: ชิปในอนาคตจะซับซ้อนมากขึ้นเรื่อย ๆ

ในบริบทของ AI สิ่งนี้ยิ่งสำคัญ เพราะโมเดลภาษาใหญ่และระบบประมวลผลขั้นสูงไม่ได้ต้องการแค่ชิปมากขึ้น แต่ต้องการชิปที่ซับซ้อนขึ้นอย่างมาก

Lam ได้ประโยชน์ทั้งจากการลงทุนที่เพิ่มขึ้น และความซับซ้อนที่เพิ่มขึ้น

บทที่ 2: ทำไม AI สำคัญกับ Lam

แม้ Lam Research จะอยู่ในอุตสาหกรรมนี้มานานหลายสิบปี แต่ AI คือปัจจัยที่สำคัญที่สุดในปัจจุบัน

เหตุผลคือ AI ไม่ได้ต้องการแค่ชิปเพิ่มขึ้น แต่ต้องการชิปที่ “ล้ำหน้าขึ้น”

ชิป AI รุ่นใหม่ต้องการ:

- พลังประมวลผลสูงขึ้น

- การเชื่อมต่อที่เร็วขึ้น

- แบนด์วิดท์หน่วยความจำสูงขึ้น

เพื่อให้ได้ตามนี้ ผู้ผลิตต้อง:

- ออกแบบสถาปัตยกรรมใหม่

- เพิ่มชั้นของ memory

- เพิ่มความซับซ้อนของกระบวนการผลิต

ทั้งหมดนี้เพิ่มความต้องการเทคโนโลยีของ Lam

HBM – จุดศูนย์กลางของ AI

HBM memory กลายเป็นส่วนสำคัญของ AI accelerator

เมื่อจำนวนชั้นเพิ่มขึ้น ความซับซ้อนของการผลิตก็เพิ่มขึ้น ทำให้กระบวนการ:

- etching

- deposition

- cleaning

มีความสำคัญมากขึ้น ซึ่งเป็นจุดแข็งของ Lam

AI ส่งผลทั้งระบบ

AI ไม่ได้กระทบแค่ memory แต่รวมถึง logic chips, สถาปัตยกรรมใหม่ และการลงทุน data center ทั้งระบบ

ดังนั้น AI จึงเป็นตัวขับเคลื่อนหลักของ Lam ในระยะยาว

บทที่ 3: AI ไม่ใช่ปัจจัยเดียว

แม้ AI จะเป็นปัจจัยสำคัญที่สุด แต่ Lam ยังได้ประโยชน์จาก megatrends อื่น ๆ:

1. ตลาด memory

NAND และ DRAM กำลังเข้าสู่เทคโนโลยีใหม่ ทำให้ต้องอัปเกรดสายการผลิต

2. Advanced packaging

การรวมชิปหลายตัวเป็นระบบเดียวเป็นสิ่งสำคัญมากขึ้น

3. ธุรกิจบริการ

การซ่อมบำรุงและอัปเกรดเครื่องจักรสร้างรายได้ประจำมากขึ้น

4. การกระจายการผลิตทั่วโลก

หลายประเทศลงทุนสร้างโรงงานชิปใหม่ ทำให้ความต้องการอุปกรณ์เพิ่มขึ้น

5. การดิจิทัลของโรงงาน

โรงงานผลิตชิปใช้ข้อมูลและ AI มากขึ้นในการเพิ่มประสิทธิภาพ

สรุปบทที่ 3

Lam อยู่ในจุดตัดของหลายแนวโน้มระยะยาว ไม่ได้พึ่ง AI อย่างเดียว แต่ AI เป็นแรงขับเคลื่อนที่สำคัญที่สุด

บทที่ 4: ตัวเลขยืนยันการเติบโต

จุดแข็งของ Lam คือเรื่องราว AI ไม่ได้อยู่แค่ในคำอธิบายของผู้บริหาร แต่สะท้อนอยู่ในงบการเงินจริง ทั้งรายได้ งบดุล และกระแสเงินสด

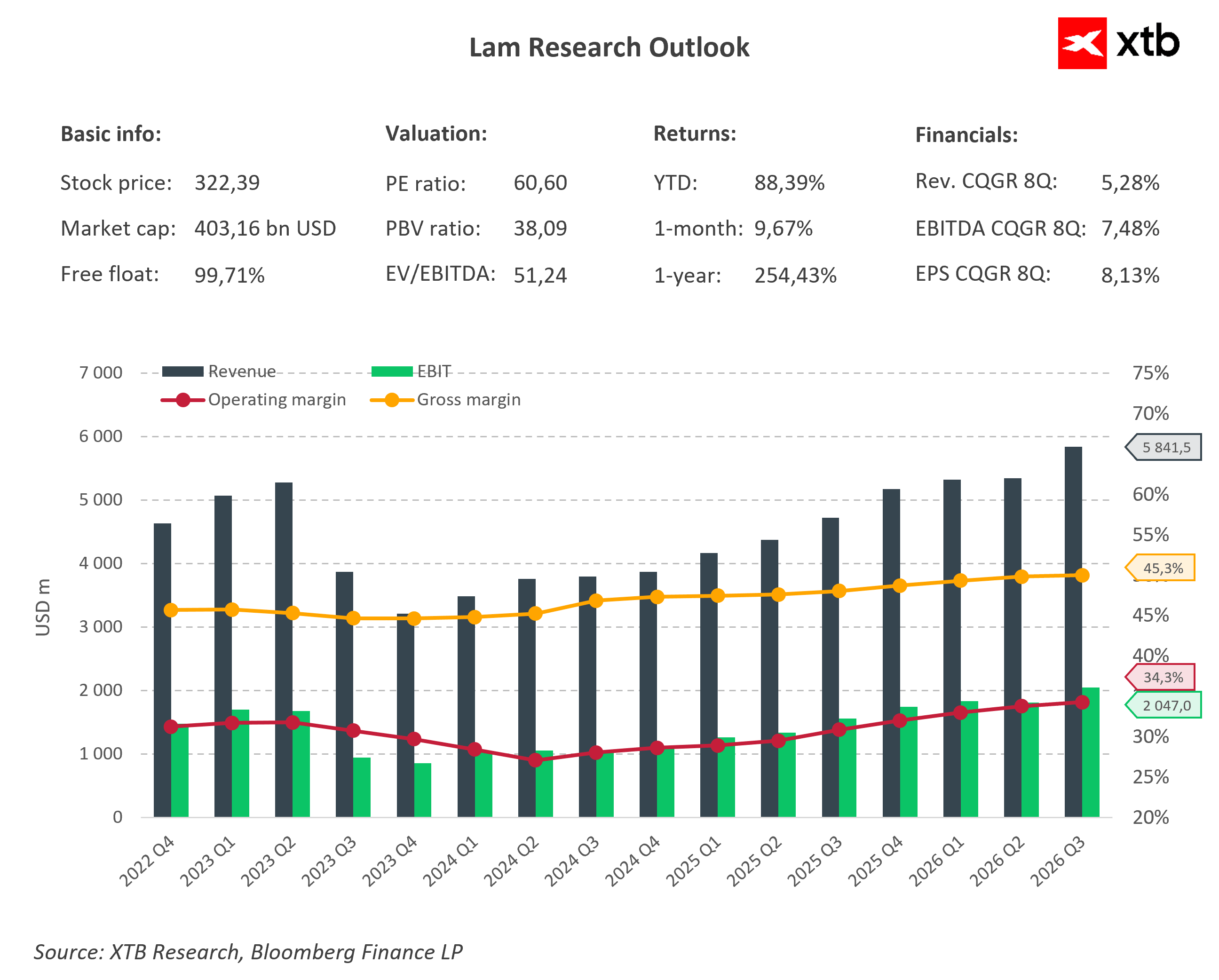

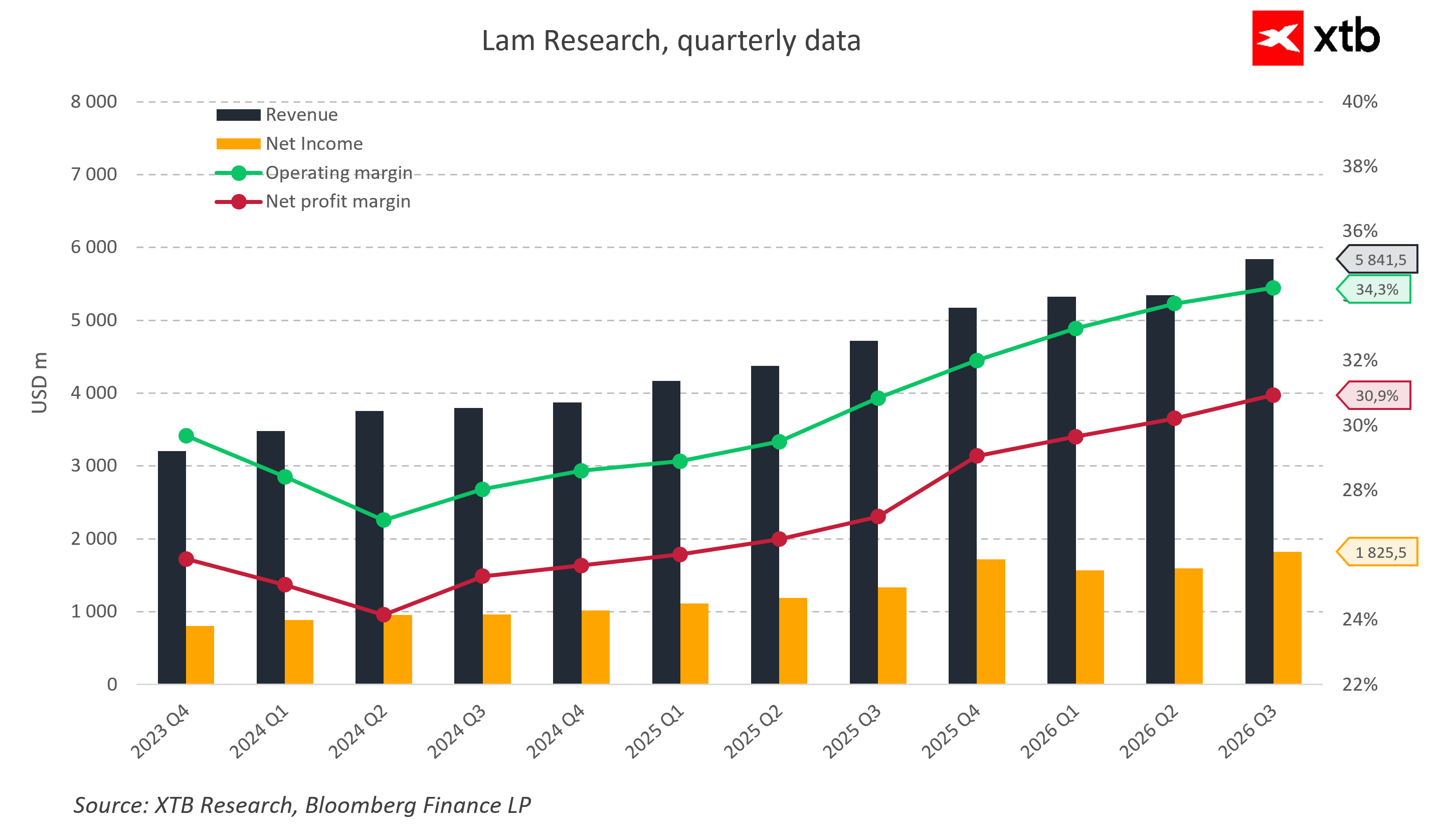

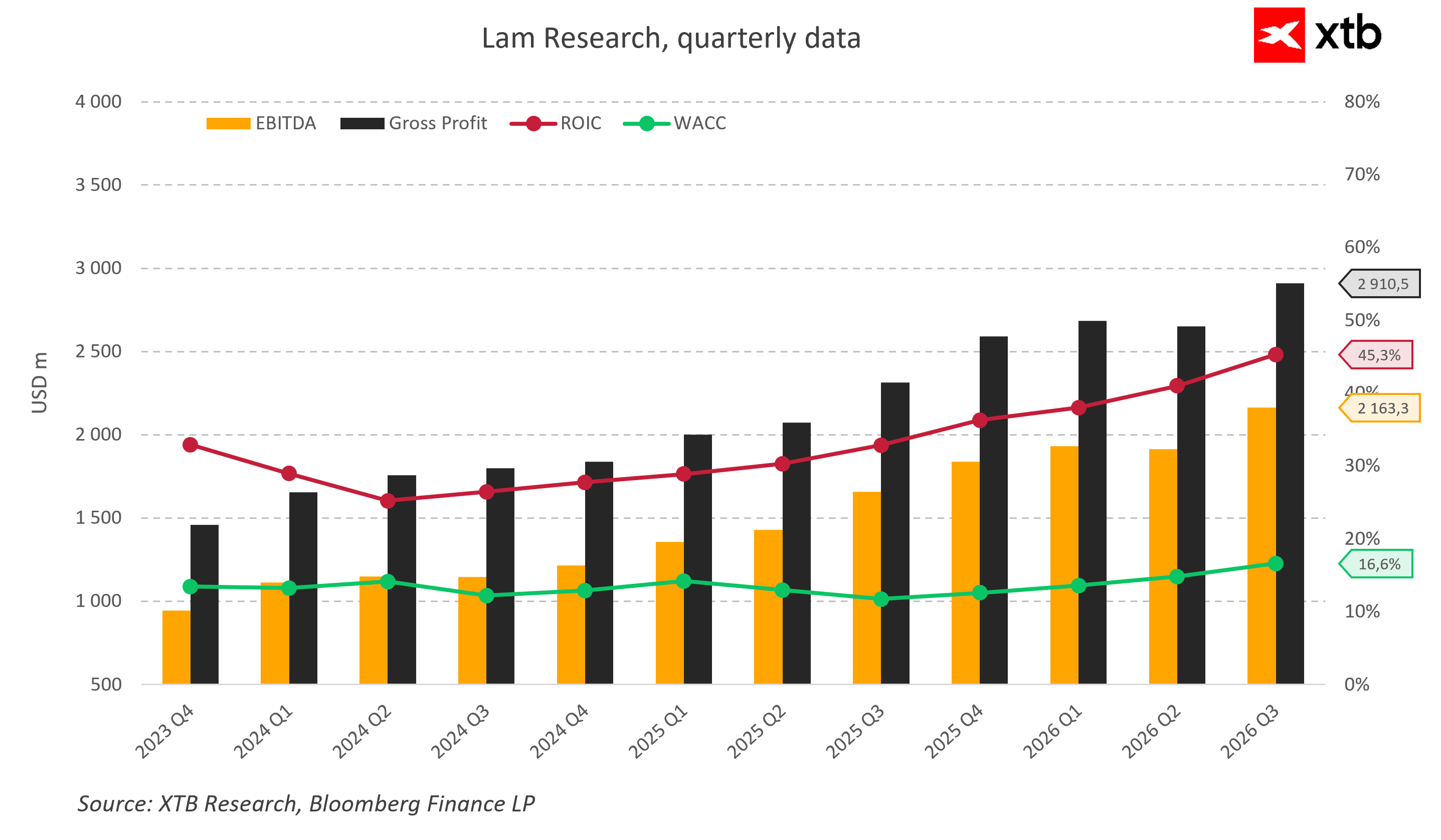

ในช่วงต้นปี 2024 รายได้รายไตรมาสของบริษัทอยู่ที่ประมาณ 3.5 พันล้านดอลลาร์สหรัฐ แต่ในปัจจุบัน Lam สามารถสร้างรายได้เกือบ 6 พันล้านดอลลาร์ต่อไตรมาสแล้ว

ในรายงานล่าสุดสำหรับไตรมาส 3 ของปีงบการเงิน 2026 รายได้อยู่ที่ระดับสูงสุดเป็นประวัติการณ์ที่ 5.84 พันล้านดอลลาร์ เพิ่มขึ้นประมาณ 24% เมื่อเทียบกับปีก่อนหน้า และเพิ่มขึ้นประมาณ 9% จากไตรมาสก่อนหน้า

ในขณะเดียวกัน กำไรต่อหุ้น (EPS) อยู่ที่ 1.47 ดอลลาร์ ซึ่งสูงกว่าคาดการณ์ของตลาดและเหนือกรอบประมาณการเดิมของบริษัท การผสมผสานระหว่างการเติบโตของรายได้ที่แข็งแกร่งและการทำผลงานได้ดีกว่าคาดอย่างต่อเนื่อง มักเป็นแรงผลักดันสำคัญที่นำไปสู่การปรับเพิ่มมูลค่าหุ้นในตลาด

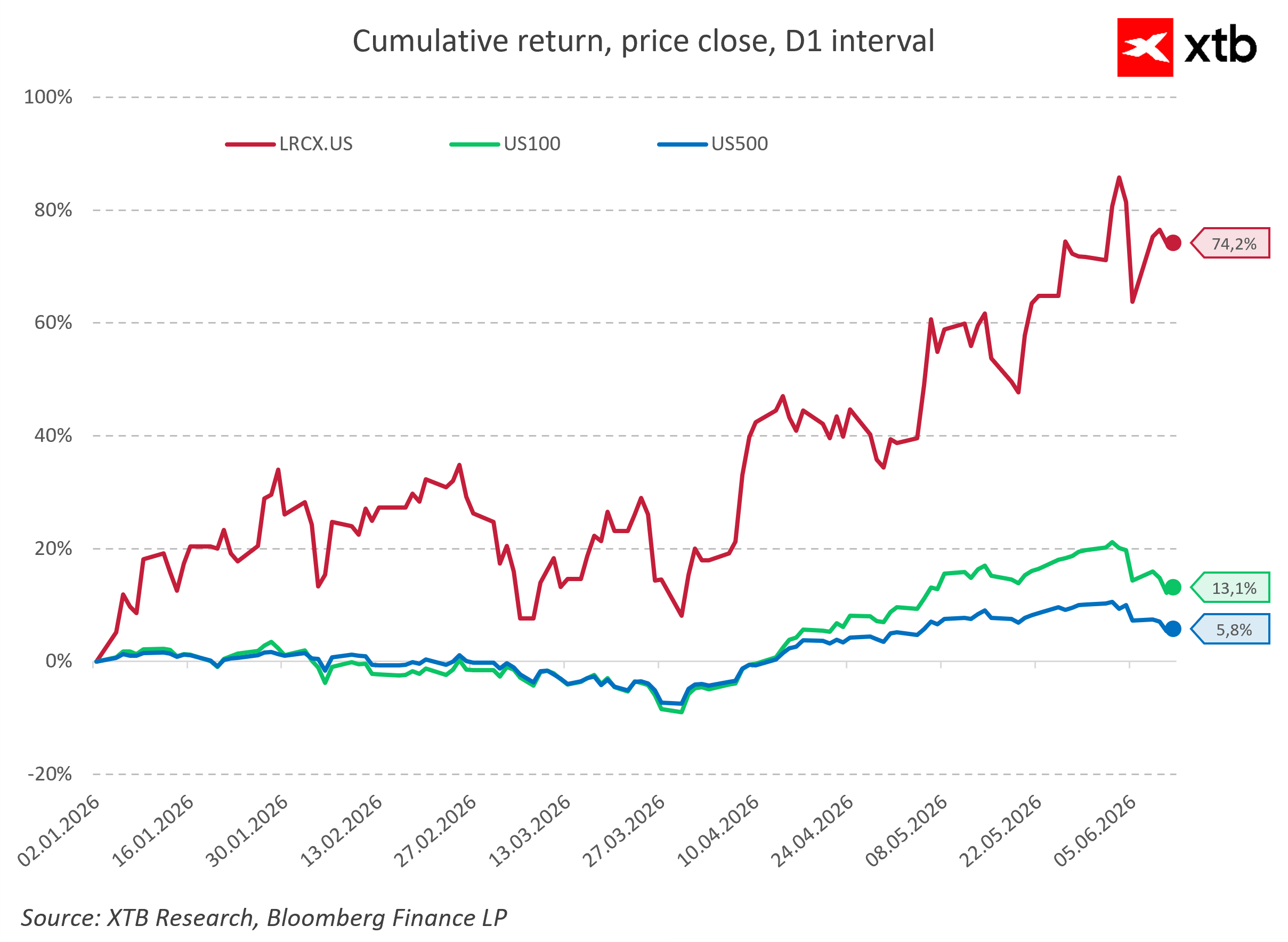

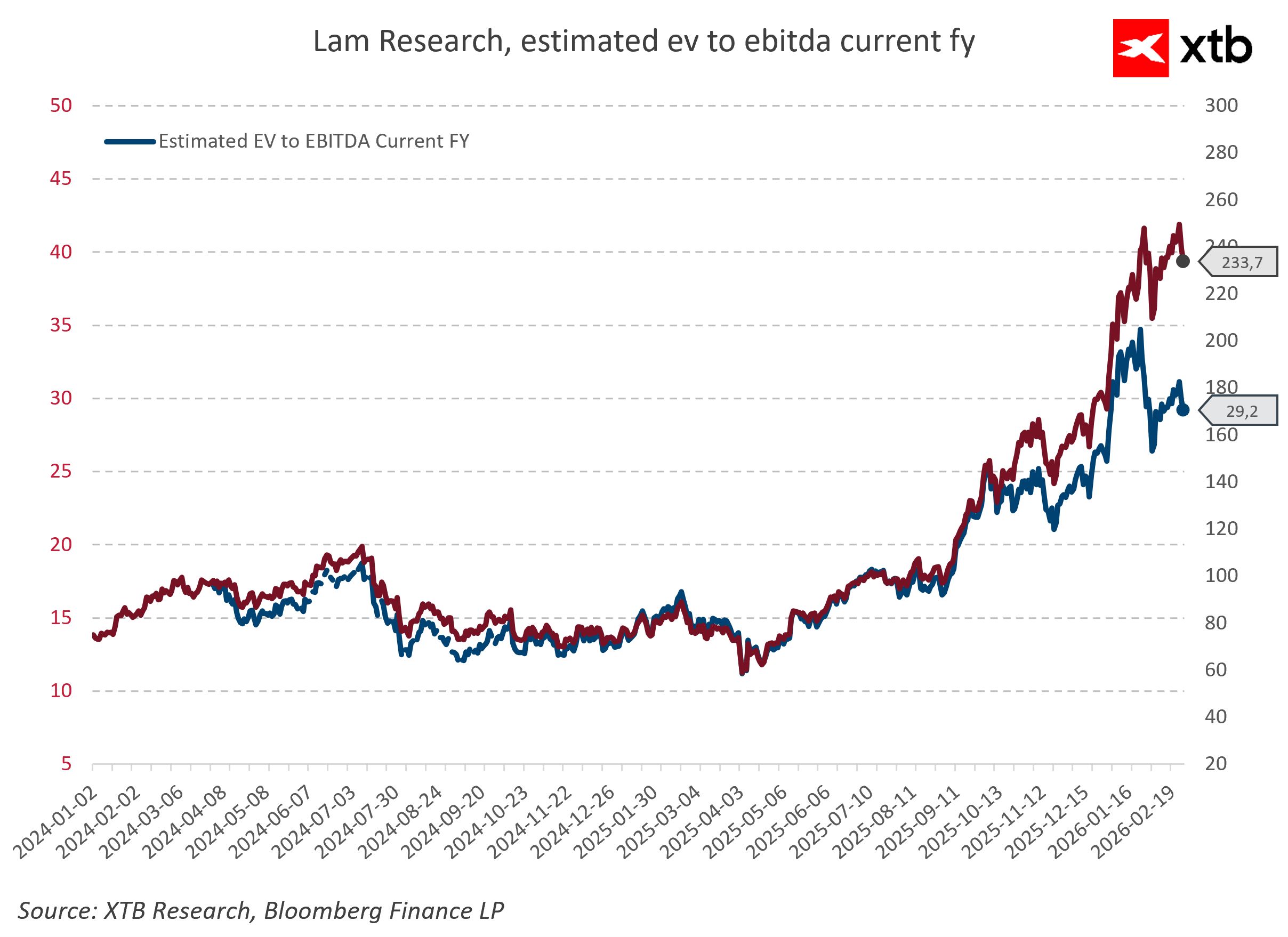

พฤติกรรมราคาหุ้นยืนยันการเปลี่ยนผ่านนี้อย่างชัดเจน นับตั้งแต่ต้นปี 2026 หุ้น Lam Research ให้ผลตอบแทนเป็นตัวเลขสองหลัก และทำผลงานได้ดีกว่า Nasdaq 100 และ S&P 500 อย่างเห็นได้ชัด สะท้อนว่าตลาดได้ปรับการประเมินมูลค่าบริษัท (re-rating) อย่างรวดเร็ว โดยคำนึงถึงบทบาทของบริษัทในรอบการลงทุนขนาดใหญ่ (capital expenditure super-cycle) ของโครงสร้างพื้นฐาน AI

นี่ไม่ใช่เพียงหุ้นเซมิคอนดักเตอร์ที่อิงวัฏจักรอุตสาหกรรมแบบเดิมอีกต่อไป แต่ถูกมองว่าเป็นหนึ่งในผู้ได้รับประโยชน์หลักจาก megatrend ระยะยาวของ AI

ความน่าสนใจด้านความสามารถทำกำไร

หากวิเคราะห์ในเชิงความสามารถทำกำไร จะยิ่งเห็นภาพที่น่าสนใจมากขึ้น

ในหลายบริษัทเทคโนโลยี รายได้ที่เติบโตอย่างรวดเร็วมักมาพร้อมกับแรงกดดันต่ออัตรากำไร แต่สำหรับ Lam กลับเป็นตรงกันข้าม

- operating margin เพิ่มขึ้นจากระดับต่ำกว่า 30% ในปี 2024

- ขยับขึ้นมาอยู่ราว 35% ในปัจจุบัน

- gross margin เข้าใกล้ 50%

- net margin สูงกว่า 30%

สิ่งนี้สะท้อนว่า รายได้เพิ่มขึ้นทุก 1 ดอลลาร์ จะสร้างกำไรให้ผู้ถือหุ้นได้มากขึ้นเรื่อย ๆ

แรงขับเคลื่อนของกำไร

การเติบโตนี้มาจากทั้ง “economies of scale” และ “product mix” ที่เอื้ออย่างมาก

กลุ่มธุรกิจที่เติบโตเร็วที่สุด ได้แก่:

- HBM memory

- advanced logic process

- advanced packaging

ทั้งหมดเป็นส่วนที่ต้องใช้ขั้นตอนการผลิตที่ซับซ้อนสูง โดยเฉพาะงาน etching และ deposition ซึ่งเป็นจุดแข็งหลักของ Lam ทำให้บริษัทอยู่ในตำแหน่งการแข่งขันที่แข็งแกร่งที่สุดในตลาด

นอกจากนี้ ยังมีบทบาทที่เพิ่มขึ้นของธุรกิจบริการ (service business) เข้ามาเสริมด้วย ในไตรมาสล่าสุด กลุ่ม Customer Support Business Group มีรายได้ทะลุระดับประมาณ 2 พันล้านดอลลาร์ต่อไตรมาสเป็นครั้งแรก โดยอยู่ที่ราว 2.1 พันล้านดอลลาร์ เติบโตประมาณ 25% เมื่อเทียบกับปีก่อน

สำหรับนักลงทุน นี่เป็นสัญญาณสำคัญ เพราะรายได้จากบริการมักมีความเสถียรมากกว่าการขายเครื่องจักรใหม่ และช่วยลดความผันผวนตามวัฏจักรของอุตสาหกรรมเซมิคอนดักเตอร์ เมื่อฐานการติดตั้งเครื่องจักร (installed base) เพิ่มขึ้น ก็จะกลายเป็นกระแสรายได้ที่ต่อเนื่องและคาดการณ์ได้มากขึ้นจากอะไหล่ บริการ และการอัปเกรดระบบ

ความสามารถในการสร้างมูลค่า (ROIC)

ความสามารถของบริษัทในการสร้างผลตอบแทนต่อเงินทุน (ROIC) ก็อยู่ในระดับที่น่าประทับใจไม่แพ้กัน โดย ROIC ขยับขึ้นไปใกล้ระดับ 45% ในช่วงไตรมาสล่าสุด ขณะที่ต้นทุนเงินทุน (cost of capital) ยังอยู่ในระดับต่ำกว่ามากในช่วง “เลขสองหลัก”

ในทางปฏิบัติ นี่หมายความว่า เงินทุก 1 ดอลลาร์ที่ลงทุนเพื่อขยายธุรกิจ สามารถสร้างผลตอบแทนได้สูงกว่าต้นทุนการลงทุนหลายเท่า

นี่คือคุณลักษณะของบริษัทเทคโนโลยีชั้นนำ:

- ROIC สูง

- มีเสถียรภาพ

- สะท้อนถึงการลงทุนในธุรกิจที่มีอุปสรรคในการเข้าสูง (high barriers to entry)

- และมีความได้เปรียบเชิงการแข่งขันที่ยั่งยืน

ทั้งหมดนี้บ่งชี้ว่าบริษัทไม่ได้ “เผาเงิน” เพื่อโต แต่ลงทุนในโครงการที่ให้ผลตอบแทนสูงอย่างต่อเนื่อง

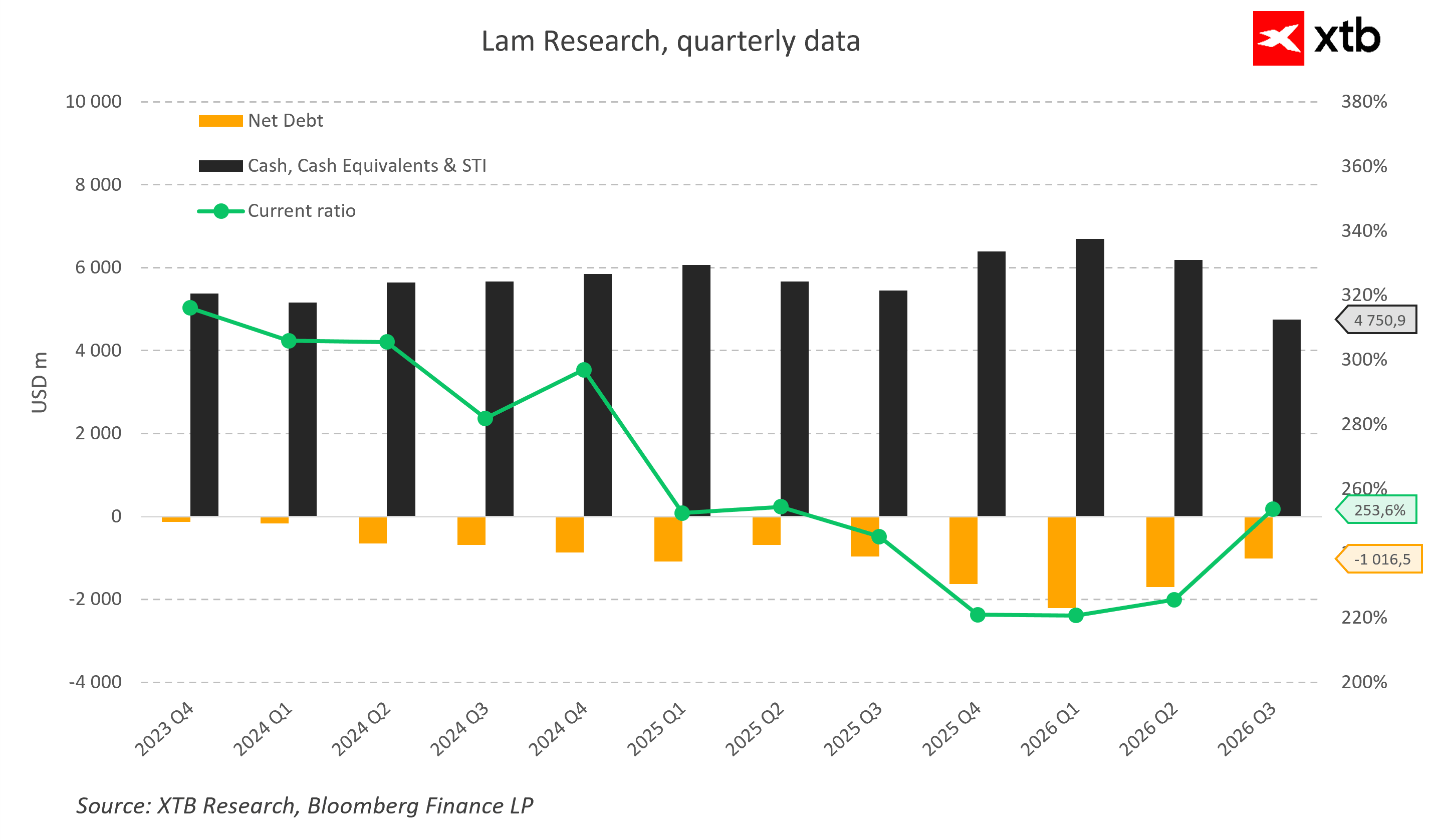

งบดุล (balance sheet) ยิ่งตอกย้ำภาพนี้ให้ชัดเจนมากขึ้น แม้บริษัทจะมีการทำโครงการซื้อหุ้นคืน (share buyback) อย่างต่อเนื่องและจ่ายเงินปันผลเป็นประจำ แต่ Lam ยังคงรักษาสภาพคล่องไว้ในระดับที่แข็งแกร่งมาก

ณ สิ้นเดือนมีนาคม 2026 บริษัทมีเงินสดและรายการเทียบเท่าเงินสดประมาณ 4.8 พันล้านดอลลาร์ และเมื่อหักหนี้สินแล้ว ยังอยู่ในสถานะเงินสดสุทธิ (net cash) มากกว่า 1 พันล้านดอลลาร์

กันชนทางการเงินนี้ทำให้ฝ่ายบริหารมีความยืดหยุ่นสูง ทั้งในการลงทุนขยายกำลังการผลิต การพัฒนาเทคโนโลยีเชิงลึก และในขณะเดียวกันก็ยังสามารถคืนเงินให้ผู้ถือหุ้นได้อย่างต่อเนื่อง

สัญญาณจากฝั่งผู้บริหาร: ความต้องการยังไม่ชะลอ

ที่สำคัญไม่แพ้กันคือ ฝ่ายบริหารไม่ได้ส่งสัญญาณว่าความต้องการเริ่มชะลอตัว

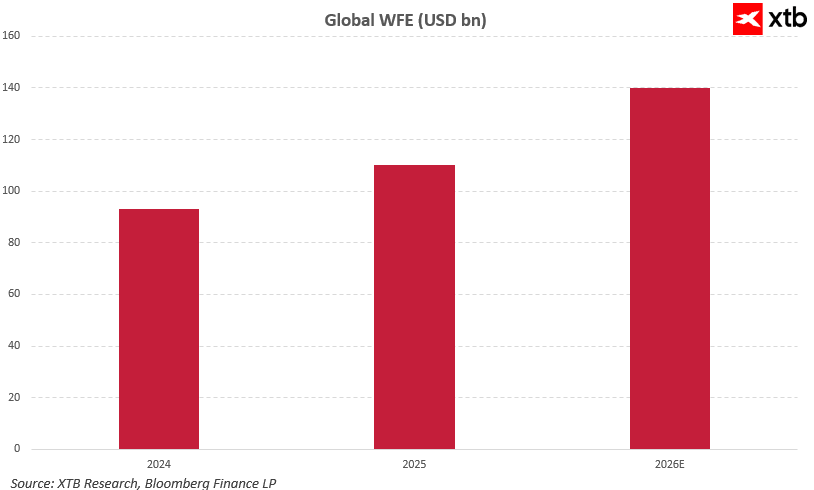

พร้อมกับการประกาศผลประกอบการ บริษัทได้ปรับเพิ่มคาดการณ์ตลาด WFE ปี 2026 ขึ้นไปอยู่ที่ประมาณ 140 พันล้านดอลลาร์ โดยระบุชัดว่าแรงหนุนหลักมาจาก:

- ความต้องการชิป AI ที่เติบโตอย่างรวดเร็ว

- HBM memory

- และกระบวนการผลิต logic ขั้นสูง

ในเวลาเดียวกัน บริษัทได้ให้ guidance รายได้สำหรับไตรมาสถัดไปที่ 6.6 พันล้านดอลลาร์ พร้อมคงอัตรากำไรในระดับสูงมาก

ทั้งหมดนี้สะท้อนว่า ไตรมาส 3 ของปีงบประมาณ 2026 ที่ทำสถิติสูงสุด อาจไม่ใช่จุดพีคของวัฏจักร แต่เป็นเพียงอีกหนึ่งขั้นของรอบการเติบโตในปัจจุบันเท่านั้น

ดูจากตัวเลขเพียงอย่างเดียว จะเห็นรูปแบบที่ชัดเจนมากว่า Lam Research ไม่ได้เป็นเพียงบริษัทที่ได้ประโยชน์จากสภาวะอุตสาหกรรมเซมิคอนดักเตอร์ที่เอื้ออำนวยเท่านั้น แต่ผลประกอบการสะท้อนว่าบริษัทกำลังเพิ่มความสำคัญ (compounding its significance) อย่างต่อเนื่องในระบบนิเวศการผลิตชิปขั้นสูงระดับโลก

รายได้กำลังขยายตัว อัตรากำไรเพิ่มขึ้น ผลตอบแทนต่อเงินทุนสูงขึ้น และฝ่ายบริหารยังปรับเพิ่มคาดการณ์ทั้งของบริษัทเองและตลาดโดยรวม ทั้งหมดนี้คือชุดของตัวชี้วัดที่นักลงทุนต้องการเห็นในบริษัทที่ถูกวางตำแหน่งให้เป็นหนึ่งในผู้ได้รับประโยชน์หลักจาก megatrend ระยะยาวของปัญญาประดิษฐ์ (AI)

บทที่ 5: Lam Research เป็นการลงทุนที่น่าสนใจในปัจจุบันหรือไม่?

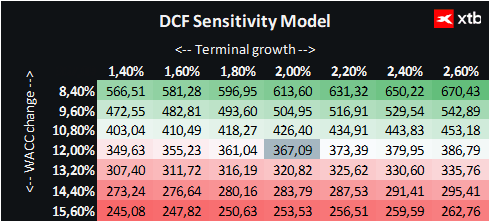

เราประเมินมูลค่าของ Lam Research ด้วยวิธี Discounted Cash Flow (DCF) โดยต้องย้ำว่าเป็นการวิเคราะห์เพื่อข้อมูลเท่านั้น และไม่ถือเป็นคำแนะนำการลงทุนหรือการประเมินมูลค่าที่แม่นยำ

หลังจากวิเคราะห์โมเดลธุรกิจ megatrend และผลประกอบการ คำถามสำคัญที่สุดจากมุมมองนักลงทุนคือ: ราคาหุ้นปัจจุบันยังมีโอกาสเติบโตเหลืออยู่หรือไม่

คำถามนี้ยิ่งสำคัญมากสำหรับบริษัทที่เกี่ยวข้องกับ AI เพราะในช่วงไม่กี่ปีที่ผ่านมา หุ้นจำนวนมากที่เกี่ยวข้องกับ AI ได้ปรับตัวขึ้นอย่างรุนแรง ทำให้นักลงทุนเริ่มตั้งคำถามว่าตลาดได้สะท้อน “อนาคตทั้งหมด” ไปแล้วหรือยัง

ภาพรวมของ Lam Research

ในกรณีของ Lam Research สถานการณ์ดูสมดุลมากกว่า

ในด้านหนึ่ง บริษัทได้รับประโยชน์จาก megatrend ที่ทรงพลังที่สุดในรอบหลายทศวรรษ

แต่ในอีกด้านหนึ่ง เนื่องจากบริษัทไม่ได้เป็นผู้ผลิตชิปโดยตรงหรือผู้ให้บริการ AI infrastructure มูลค่าหุ้นจึงยังไม่ถูกผลักไปในระดับสูงเท่าบริษัท “ตัวแทน AI” ที่นักลงทุนรู้จักมากที่สุด

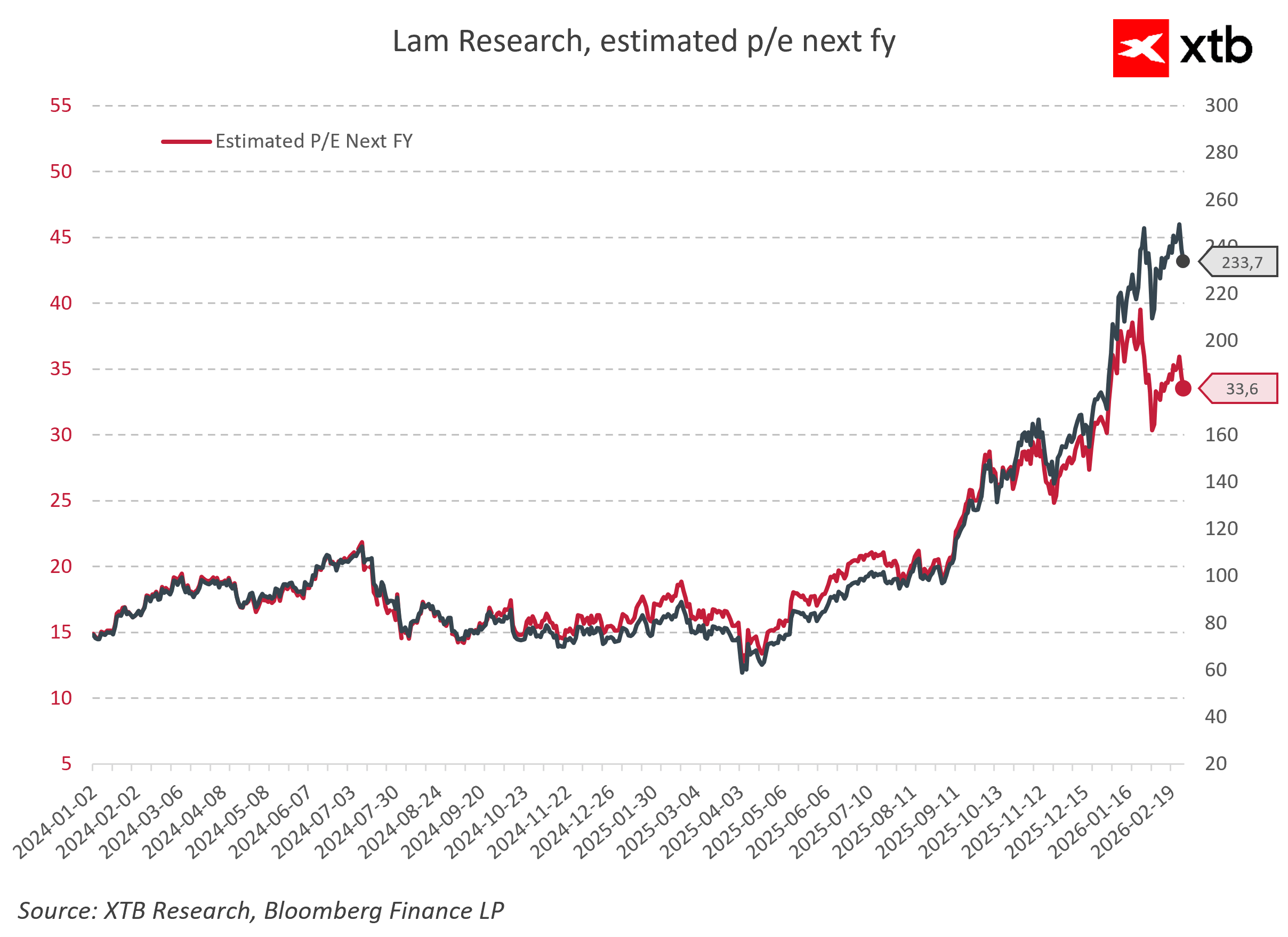

การประเมินมูลค่า (DCF)

การวิเคราะห์ด้วย DCF ประเมินมูลค่าที่เหมาะสมของหุ้นไว้ที่ประมาณ 367 ดอลลาร์สหรัฐต่อหุ้น

เมื่อเทียบกับราคาตลาดปัจจุบันที่ประมาณ 322 ดอลลาร์สหรัฐ จะสะท้อน upside ประมาณ 1

.

นี่ไม่ใช่ระดับราคาที่บ่งชี้ถึงการ “ถูกมากอย่างมีนัยสำคัญ” (spectacular undervaluation) แต่ในขณะเดียวกันก็ยากที่จะกล่าวว่ามูลค่าหุ้นได้หลุดออกจากปัจจัยพื้นฐานไปแล้ว

ตลาดดูเหมือนจะรับรู้การเติบโตที่เกิดจาก AI boom แล้วในระดับหนึ่ง แต่ยังไม่ได้สะท้อนสมมติฐานเชิงบวกแบบสุดโต่ง (blue-sky scenario) มากเกินไป ในทางปฏิบัติ นี่หมายความว่าการปรับตัวขึ้นของราคาหุ้นต่อจากนี้จะขึ้นอยู่กับความสามารถของบริษัทในการรักษาโมเมนตัมรายได้และความสามารถในการทำกำไรในระดับสูงต่อเนื่อง

จุดแข็งระยะยาวของ Lam

ปัจจัยสนับสนุนที่แข็งแกร่งที่สุดของ Lam ยังอยู่ที่ “คุณภาพของธุรกิจ” โดยบริษัทดำเนินงานในอุตสาหกรรมที่มี:

- อุปสรรคในการเข้าสู่ตลาดสูงมาก (high barriers to entry)

- ตำแหน่งทางเทคโนโลยีที่แข็งแกร่ง

- ความร่วมมือกับผู้ผลิตเซมิคอนดักเตอร์รายใหญ่ที่สุดของโลก

ในขณะเดียวกัน บริษัทสามารถ:

- สร้างอัตรากำไรสูง

- มีงบดุลที่แข็งแรง

- และทำผลตอบแทนจากเงินลงทุน (ROIC) สูงกว่าระดับต้นทุนเงินทุนอย่างชัดเจน

ความเสี่ยงที่ยังคงมีอยู่

อย่างไรก็ตาม นี่ไม่ได้หมายความว่าบริษัทไม่มีความเสี่ยง

แม้จะมีแนวโน้มเชิงโครงสร้างสนับสนุนอุตสาหกรรมเซมิคอนดักเตอร์ แต่ Lam ยังคงเป็นบริษัทใน “อุตสาหกรรมวัฏจักร” (cyclical sector)

ประวัติศาสตร์แสดงให้เห็นว่า แม้แต่บริษัทอุปกรณ์เซมิคอนดักเตอร์ชั้นนำ ก็ยังเผชิญช่วงที่คำสั่งซื้อชะลอตัว เมื่อผู้ผลิตชิปปรับลดการลงทุน (capex)

ความเสี่ยงด้านภูมิรัฐศาสตร์

อีกหนึ่งปัจจัยเสี่ยงสำคัญคือภูมิรัฐศาสตร์

จีนยังคงเป็นหนึ่งในศูนย์กลางการลงทุนด้านเซมิคอนดักเตอร์ของโลก แต่ก็เป็นพื้นที่ที่อยู่ภายใต้ข้อจำกัดด้านการส่งออก (export restrictions) จากสหรัฐฯ ที่มีแนวโน้มเข้มงวดมากขึ้น

การเพิ่มความเข้มงวดของกฎระเบียบอาจส่งผลกระทบต่อโครงสร้างรายได้และการกระจายรายได้ของอุตสาหกรรมอุปกรณ์เซมิคอนดักเตอร์โดยรวมได้

นอกจากนี้ ยังควรคำนึงถึงความเสี่ยงที่เกี่ยวข้องกับ “AI boom” เองด้วย

ในปัจจุบัน การคาดการณ์ส่วนใหญ่ยังสมมติว่าการลงทุนใน data center และโครงสร้างพื้นฐานด้านการประมวลผล (compute infrastructure) จะยังคงเติบโตอย่างแข็งแกร่งต่อเนื่อง แต่หากอัตราการลงทุนของบริษัทยักษ์ใหญ่ด้านเทคโนโลยีชะลอตัวลง หรือเติบโตต่ำกว่าที่ตลาดคาดการณ์ไว้ ก็อาจส่งผลให้คำสั่งซื้อเครื่องจักรที่ใช้ในการผลิตชิปขั้นสูงลดลงตามไปด้วย

แม้มีความเสี่ยง แต่ Lam อยู่ในตำแหน่งที่แข็งแกร่ง

แม้จะมีปัจจัยเสี่ยงเหล่านี้ แต่ Lam Research ยังคงเป็นหนึ่งในบริษัทที่มีตำแหน่งดีที่สุดในการได้รับประโยชน์จากการเติบโตเชิงโครงสร้าง (secular growth) ของอุตสาหกรรมเซมิคอนดักเตอร์

บริษัทไม่ได้พึ่งพา:

- ลูกค้ารายเดียว

- สถาปัตยกรรมชิปเพียงแบบเดียว

- หรือเทคโนโลยีเพียงประเภทเดียว

แต่ได้รับแรงหนุนจากหลายแนวโน้มพร้อมกัน ได้แก่:

- การเติบโตของ AI

- การพัฒนา memory รุ่นใหม่

- advanced packaging

- การกระจายฐานการผลิตทั่วโลก

- และการเติบโตของรายได้จากธุรกิจบริการ (recurring services)

สรุปมุมมองการลงทุน

ทั้งหมดนี้ทำให้นักลงทุนสามารถมอง Lam Research ไม่ใช่เพียง “การเดิมพันเชิงเก็งกำไรกับ AI” เท่านั้น

แต่ควรมองเป็นการลงทุนใน “ความซับซ้อนเชิงโครงสร้างที่เพิ่มขึ้นของระบบนิเวศเซมิคอนดักเตอร์ทั่วโลก” ซึ่งเป็นแนวโน้มระยะยาวที่กำลังขยายตัวอย่างต่อเนื่อง

หุ้นยุโรปแรง! พลังงานนำตลาด ASML รีบาวด์ 🔼 Alcon พุ่ง 4% รับงบ

วอลล์สตรีทจะไปต่อได้แค่ไหน? 🗽 สรุปภาพรวมฤดูกาลประกาศผลประกอบการสหรัฐฯ

ผลประกอบการ Berkshire สะท้อนอะไรเกี่ยวกับทิศทางของตลาด?

Intel ต้องการเงิน 1.5 หมื่นล้านดอลลาร์ ปัญหาทางการเงิน หรือราคาที่ต้องจ่ายเพื่อการขยายธุรกิจครั้งใหญ่?