ฟิวเจอร์สดัชนียุโรปฟื้นตัวจากการปรับลงในช่วงต้นวัน หลังมีรายงานสร้างความหวังเกี่ยวกับการเจรจารอบที่สองระหว่าง United States และ Iran ที่อาจเกิดขึ้นในปากีสถาน

พัฒนาการนี้ส่งผลให้ราคาน้ำมันดิบ Brent ปรับตัวลงเป็นครั้งแรกในรอบ 5 วัน หลุดระดับ 105 ดอลลาร์ต่อบาร์เรล ขณะที่ตลาดยังคงจับตาความเสี่ยงด้านอุปทานในช่องแคบฮอร์มุซ

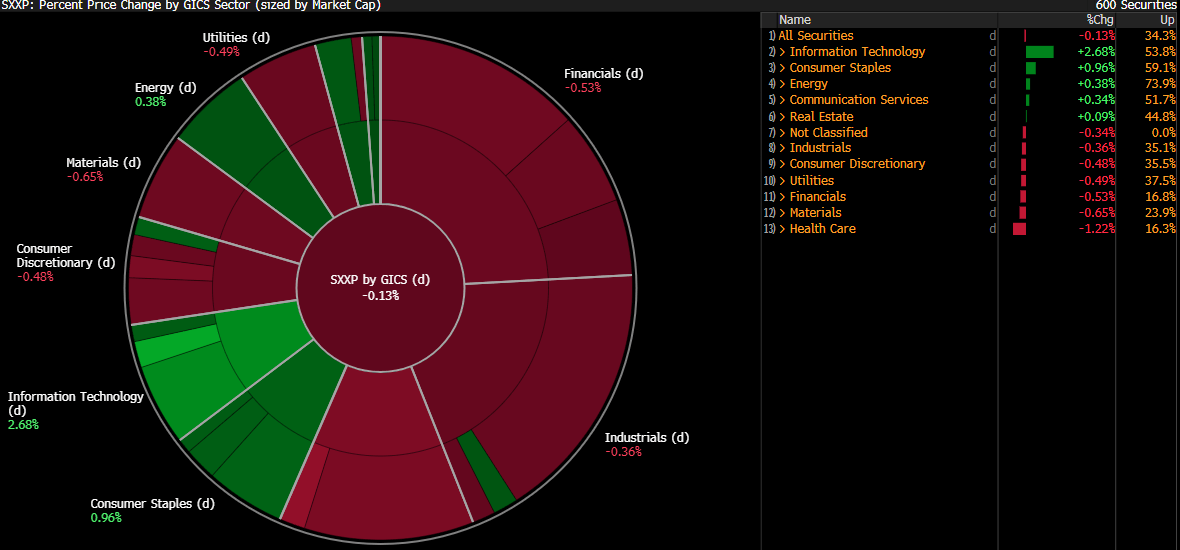

ดัชนี EU50 ปรับตัวขึ้น 0.75% โดย NED25 ที่มีหุ้นกลุ่มเซมิคอนดักเตอร์เป็นหลักนำตลาด (+1.4%) ขณะที่ DAX ฟิวเจอร์สเพิ่มขึ้น 0.5% และ CAC 40 ปรับขึ้นเล็กน้อย (+0.15%) หลัง outperform ในวันก่อนหน้า

🏢 Company Highlights

Kemira

หุ้นร่วงสูงสุด 9.8% หลังผลประกอบการไตรมาส 1 ต่ำกว่าคาด

- รายได้ลดลง 4.4% เหลือ 677.3 ล้านยูโร

- CEO Antti Salminen ชี้ว่าความตึงเครียดทางภูมิรัฐศาสตร์และสงครามอิหร่านกระทบดีมานด์

- บริษัทเตรียมปรับขึ้นราคาเพื่อลดแรงกดดันต้นทุนและฟื้นความสามารถทำกำไร

Spie

- รายได้ไตรมาส 1 อยู่ที่ 2.45 พันล้านยูโร (+1.5% YoY)

- ผลงานในฝรั่งเศสและเยอรมนีดีกว่าคาด

- ยังคงเป้าการเติบโตปี 2026 และการขยาย margin

- หุ้นพุ่ง +7.9% ติด Top 3 ของดัชนี Stoxx Europe 600

Eni

- เพิ่มเป้า buyback 90% เป็น 2.8 พันล้านยูโร

- ปรับคาดการณ์กระแสเงินสดขึ้นเป็น 13.8 พันล้านยูโร

- แม้กำไรสุทธิ Q1 ต่ำกว่าคาด แต่เพิ่ม outlook รายได้ก๊าซและ LNG

- ราคาหุ้นทรงตัว

SAP

- หุ้นพุ่ง 6% หลังรายได้ cloud 5.96 พันล้านยูโร สูงกว่าคาด

- คงประมาณการรายได้ cloud ทั้งปี

- CEO Christian Klein เดินหน้าปรับโมเดลสู่ AI-consumption pricing

- ผลประกอบการช่วยลดความกังวลเกี่ยวกับ AI disruption และความเสี่ยงตะวันออกกลาง

FX

ดัชนีดอลลาร์ US Dollar Index ปรับตัวลง -0.2% หลังจากพุ่งขึ้นก่อนหน้า

สกุลเงินที่ฟื้นตัวเด่น ได้แก่

- NZDUSD +0.35%

- EURUSD +0.25%

การเคลื่อนไหวสะท้อน sentiment ที่กลับมาเป็น risk-on มากขึ้น หลังความคืบหน้าด้านการเจรจา geopolitics

เศรษฐกิจ & การเมือง

ความเชื่อมั่นในตลาดเริ่มฟื้นตัว หลัง United States และ Iran มีความคืบหน้าไปสู่การเจรจารอบที่สอง หลังจากช่วงที่เผชิญภาวะทางตันมาเป็นเวลานาน โดยคาดว่ารัฐมนตรีต่างประเทศของอิหร่านจะเดินทางไปอิสลามาบัดในวันศุกร์ ซึ่งอาจช่วยลดความตึงเครียดจากสงครามที่กำลังดำเนินอยู่

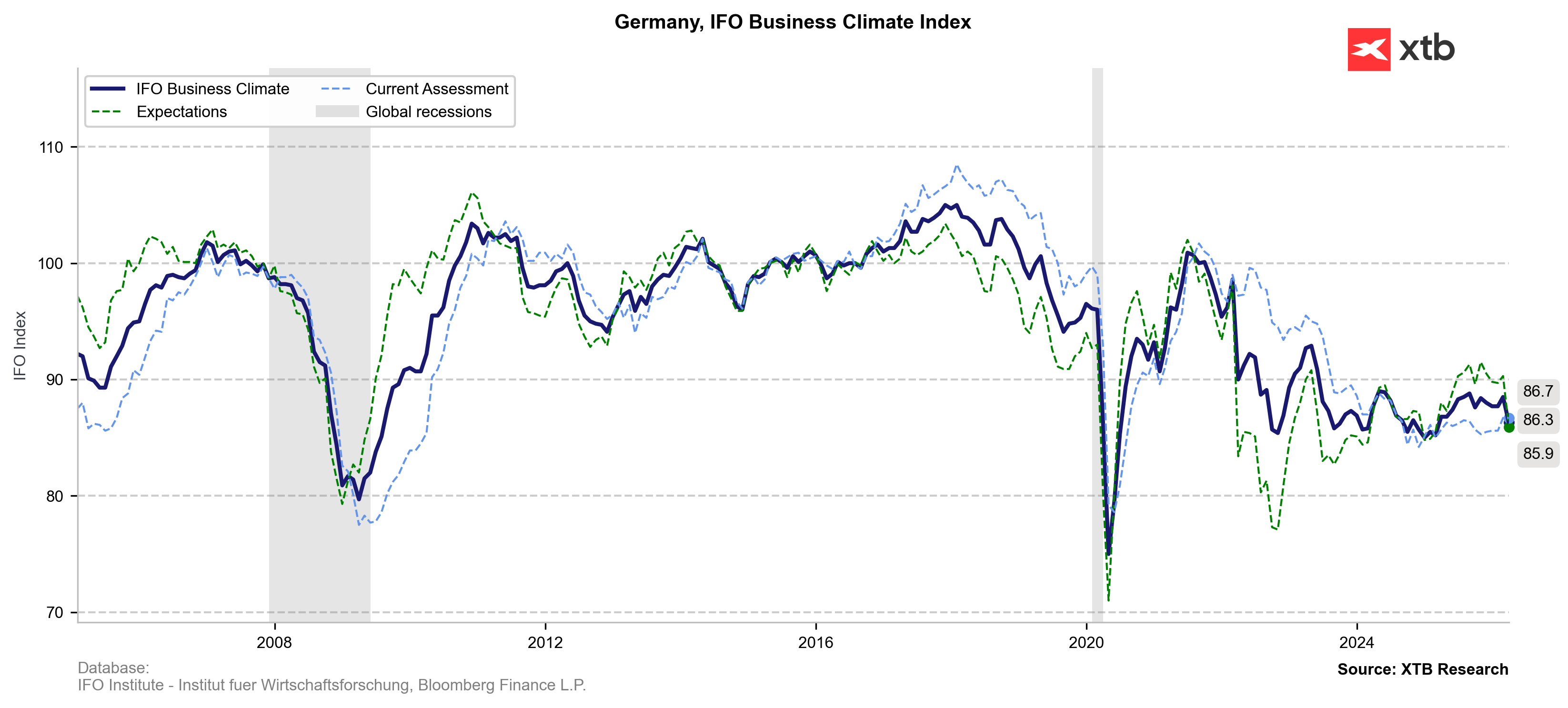

เยอรมนี: สัญญาณเศรษฐกิจอ่อนแอ

ดัชนีความเชื่อมั่นธุรกิจ Ifo Business Climate Index ลดลงมาอยู่ที่ 84.4 ในเดือนเมษายน จาก 86.3 ในเดือนมีนาคม ต่ำกว่าคาดการณ์ และเป็นระดับต่ำสุดนับตั้งแต่เดือนพฤษภาคม 2020

- ความเชื่อมั่นลดลงในทุกภาคส่วนหลัก ทั้งบริการ การค้า และก่อสร้าง

- ดัชนีความคาดหวังลดลงเหลือ 83.3 สะท้อนความมองลบต่อแนวโน้มระยะสั้น

- ปัจจัยหลักมาจากวิกฤตพลังงานที่เกิดจากสงครามอิหร่าน

👉 เพิ่มความเสี่ยงที่เศรษฐกิจเยอรมนีอาจเข้าสู่ภาวะหดตัวในไตรมาส 2 ปี 2026

ภูมิรัฐศาสตร์: ความตึงเครียดยังคงอยู่

- นายพลระดับสูงของ United States ระบุว่าสหรัฐฯ จะดำเนินการสกัดกั้นเรือในมหาสมุทรแปซิฟิกและมหาสมุทรอินเดียต่อไป โดยมุ่งเป้าไปที่เรือของอิหร่าน

- มีรายงานว่าอิหร่านได้โจมตีเรือพาณิชย์ 5 ลำ

- รัฐมนตรีกลาโหมสหรัฐ Pete Hegseth ระบุว่าอิหร่าน “ยังมีโอกาสทำข้อตกลงที่ดี” แต่การปิดล้อมทางทะเลจะยังคงดำเนินต่อไป

- พร้อมทั้งวิจารณ์ยุโรปและเอเชียว่า “พึ่งพาความคุ้มครองจากสหรัฐฯ มากเกินไป” โดยระบุว่ายุโรปต้องการช่องแคบ Hormuz มากกว่าสหรัฐฯ

นโยบายการเงินยุโรป

นาย Peter Kazimir จาก European Central Bank ระบุว่าอาจมีความจำเป็นต้องขึ้นดอกเบี้ยเล็กน้อย หากราคาพลังงานยังคงเพิ่มขึ้นจากสงครามอิหร่าน

- คาดว่าเงินเฟ้ออาจแตะระดับ 3%

- การหารือเปลี่ยนจาก “ลดดอกเบี้ย” ไปสู่ “อาจต้องขึ้นดอกเบี้ย” ก่อนการประชุมวันที่ 30 เมษายน

ภาพรวมตลาด

ผลการดำเนินงานของแต่ละภาคส่วนใน Stoxx Europe 600 สะท้อนว่าตลาดกำลังตอบสนองต่อ

- ความเสี่ยงด้านพลังงาน

- แนวโน้มดอกเบี้ยที่อาจตึงตัวขึ้น

- และความไม่แน่นอนด้านภูมิรัฐศาสตร์

👉 ภาพรวมยังอยู่ในโหมด “อ่อนไหวต่อความเสี่ยง” โดยข่าวเกี่ยวกับอิหร่านยังคงเป็นปัจจัยหลักที่กำหนดทิศทางตลาดโลกในระยะสั้น

Source: XTB Research

ข่าวเด่นวันนี้ 20 ก.ค.

อิหร่านยกระดับความตึงเครียด: สิ่งที่ต้องจับตา และสิ่งที่ตลาดอาจต้องเผชิญ

ข่าวเด่นวันนี้ 15 ก.ค.

Warsh ตอบคำถามต่อสภาคองเกรส: เสถียรภาพเงินเฟ้อคือกุญแจสำคัญของ Fed