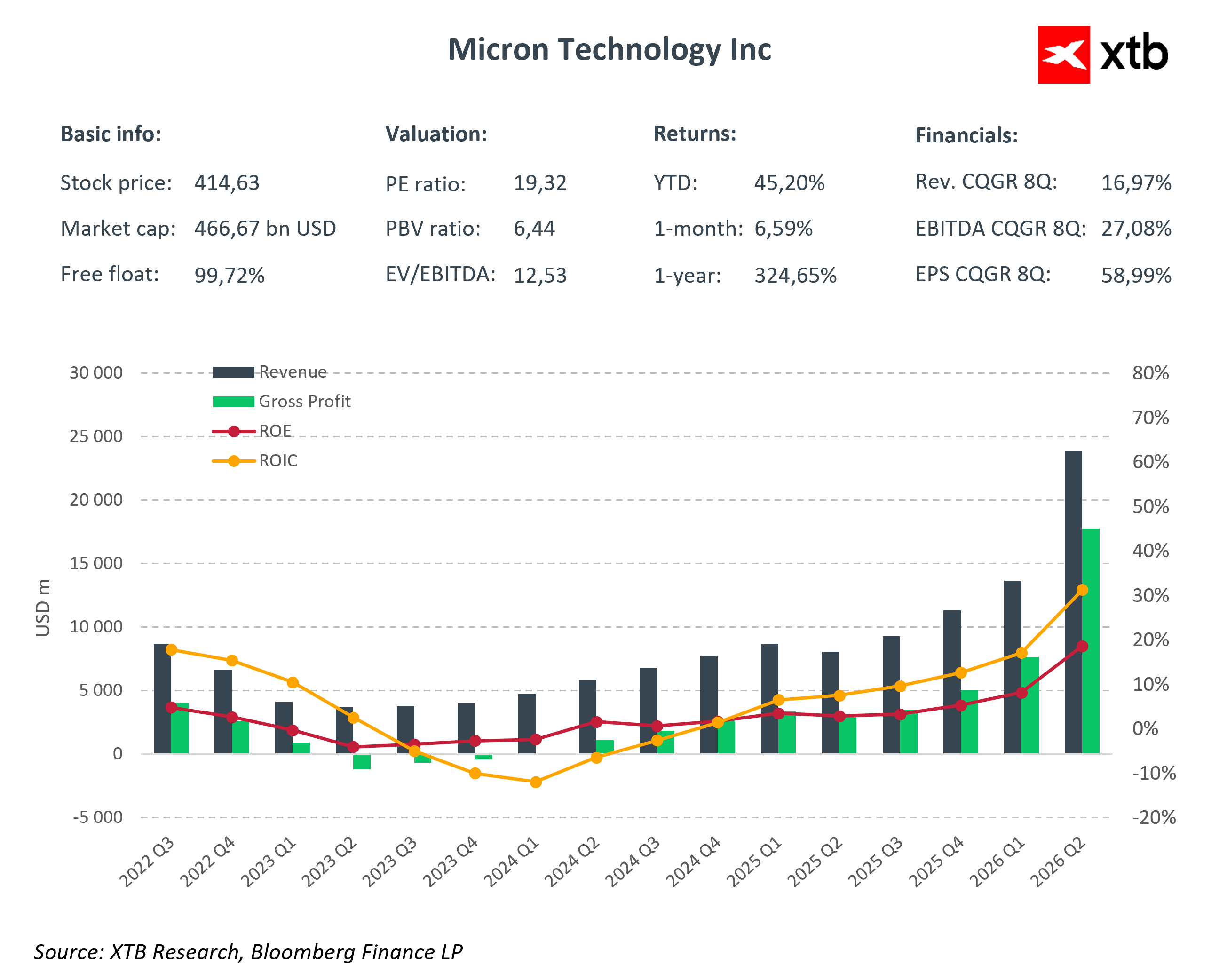

Micron Technology ประกาศผลประกอบการไตรมาส 2 ของปีงบประมาณ 2026 ทำสถิติสูงสุดใหม่ และออกมาดีกว่าที่ตลาดคาดการณ์ในระดับเลขสองหลัก ยืนยันว่าซูเปอร์ไซเคิลของหน่วยความจำที่ขับเคลื่อนโดย AI กำลังก้าวเข้าสู่ช่วงที่ทำกำไรได้สูงเป็นประวัติการณ์

แม้ว่าผลประกอบการจะออกมาแข็งแกร่งอย่างมาก แต่ราคาหุ้นกลับปรับตัวลดลงประมาณ 5–7% หลังปิดตลาด เนื่องจากความกังวลเกี่ยวกับการเพิ่มขึ้นของงบลงทุน (Capex) ซึ่งสะท้อนภาพคลาสสิกของ “sell the news” และไม่ได้เปลี่ยนแปลงแนวโน้มการเติบโตในระยะยาว

ผลประกอบการสำคัญ ไตรมาส 2 ปีงบประมาณ 2026:

-

รายได้: 23.86 พันล้านดอลลาร์ (+75% q/q, +196% y/y; สูงกว่าที่ตลาดคาด 19 พันล้านดอลลาร์)

-

กำไรสุทธิ: 14.02 พันล้านดอลลาร์

-

กำไรต่อหุ้น (EPS): 12.20 ดอลลาร์

-

อัตรากำไรขั้นต้น: 74.4%

-

กระแสเงินสดจากการดำเนินงาน: 11.90 พันล้านดอลลาร์

ผลประกอบการที่โดดเด่นนี้ไม่ใช่เรื่องบังเอิญ โดย Micron สามารถใช้ประโยชน์ได้เต็มที่จากสินค้ากลุ่ม HBM และ DRAM สำหรับเซิร์ฟเวอร์ที่ขายหมด (sold-out) ซึ่งความต้องการจากกลุ่ม hyperscaler สูงกว่าอุปทานอย่างมีนัยสำคัญ

อัตรากำไรได้กลับขึ้นสู่ระดับสูงสุดของวัฏจักรในอดีตอีกครั้ง และด้วย operating leverage ที่แข็งแกร่ง ทำให้การเติบโตของรายได้ถูกแปลงเป็นกำไรที่เพิ่มขึ้นแบบก้าวกระโดด

การเติบโตของแต่ละเซ็กเมนต์

ผลประกอบการไตรมาส 2 ปีงบประมาณ 2026 แสดงให้เห็นว่าการเติบโตของ Micron Technology ส่วนใหญ่ขับเคลื่อนโดยเซ็กเมนต์ที่เกี่ยวข้องกับคลาวด์และ AI ซึ่งกลายเป็นรากฐานของ Memory Supercycle

-

Cloud Memory Business Unit: รายได้อยู่ที่ 7.75 พันล้านดอลลาร์ พร้อมอัตรากำไรจากการดำเนินงาน 66% โดยได้รับแรงหนุนจากความต้องการ HBM3E และ HBM4 สำหรับ AI accelerators backlog ของปีงบประมาณปัจจุบันขายหมดแล้ว ทำให้มีความมั่นคงด้านรายได้สำหรับไตรมาสต่อไป

-

Core Data Center Business Unit: รายได้รวม 5.69 พันล้านดอลลาร์ เพิ่มขึ้น 139% q/q อัตรากำไรจากการดำเนินงาน 62% เซ็กเมนต์นี้ให้บริการ DRAM สำหรับเซิร์ฟเวอร์แก่ hyperscalers และ data center ที่ลงทุนใน AI infrastructure

-

Mobile & Client Business Unit: รายได้ 7.71 พันล้านดอลลาร์ อัตรากำไรจากการดำเนินงาน 76% สะท้อนการฟื้นตัวของตลาดสมาร์ทโฟนและพีซี รวมถึงสัดส่วนสินค้าที่มีกำไรสูงในส่วนผสมการขายที่เพิ่มขึ้น

-

Automotive & Embedded Business Unit: รายได้ 2.71 พันล้านดอลลาร์ อัตรากำไร 52% ได้รับแรงหนุนจากความต้องการหน่วยความจำฝังตัว (embedded memory) โซลูชันยานยนต์ และ IoT applications

ทุกเซ็กเมนต์รายงานผลกำไรที่ปรับตัวดีขึ้น แสดงถึงความสำเร็จในการปรับโครงสร้างผลิตภัณฑ์ สัดส่วนหน่วยความจำขั้นสูง รวมถึง HBM และ DRAM สำหรับ data center สมัยใหม่ เพิ่มขึ้นเป็นกว่า 40% ของยอดขายทั้งหมด ทำให้ค่าเฉลี่ยอัตรากำไรของบริษัทสูงขึ้นอย่างมีนัยสำคัญ

ส่วนผสมผลิตภัณฑ์นี้ช่วยเพิ่มกำไรและลดความอ่อนไหวต่อความผันผวนของตลาดผู้บริโภคในวัฏจักร High-value-added products ทำหน้าที่เป็นอุปสรรคในการเข้าตลาดสำหรับคู่แข่ง รับประกันรายได้ที่มั่นคงและสร้างความได้เปรียบเชิงกลยุทธ์ในการเจรจาราคาและวางแผนการผลิตในปีต่อไป

คำแนะนำ Q3 FY2026, เงินปันผล และงบลงทุน (CapEx)

หลังผลประกอบการไตรมาส 2 ทำสถิติสูงสุดแล้ว Micron ออกคำแนะนำ (guidance) ไตรมาส 3 ที่ทะเยอทะยานเกินความคาดหมายของตลาด

-

รายได้: ประมาณ 33.5 พันล้านดอลลาร์

-

EPS: 19.15 ดอลลาร์

-

อัตรากำไรขั้นต้น: ประมาณ 81%

คำแนะนำสะท้อนถึงความต้องการ HBM ที่ตึงตัวต่อเนื่อง และการใช้กำลังการผลิตเต็มที่ในปีงบประมาณ 2026–2027 ทำให้รายได้ในไตรมาสต่อไปมีความมั่นคงสูง

นอกจากนี้ Micron ประกาศเพิ่มเงินปันผลรายไตรมาส 30% เป็น 0.15 ดอลลาร์ต่อหุ้น แสดงถึงความมั่นใจในกระแสเงินสดและความมั่นคงทางการเงิน

ในขณะเดียวกัน CapEx ที่คาดการณ์สำหรับ Q3 อยู่ที่ 7–8 พันล้านดอลลาร์ และรวม FY2026 ประมาณ 30 พันล้านดอลลาร์ การลงทุนจำนวนมากนี้ทำให้ตลาดกังวลระยะสั้น ส่งผลให้ราคาหุ้นปรับลดหลังปิดตลาด (“sell the news”) แต่การลงทุนเหล่านี้มีความสำคัญเชิงกลยุทธ์ เพื่อรักษาความเป็นผู้นำด้านเทคโนโลยี HBM และขยายกำลังการผลิตเพื่อตอบสนองความต้องการหน่วยความจำ AI และ data center ที่เพิ่มขึ้น

บริบทอุตสาหกรรมและตำแหน่งตลาดของ Micron

ซูเปอร์ไซเคิลของหน่วยความจำปัจจุบัน ซึ่ง Micron เป็นผู้เล่นสำคัญ มีความเป็นโครงสร้าง (structural) และขับเคลื่อนโดยการเติบโตอย่างรวดเร็วของ AI, data center และโครงสร้างพื้นฐานคอมพิวเตอร์สมัยใหม่ ต่างจากวัฏจักรก่อนหน้านี้ การเติบโตของรายได้ไม่ได้เกิดจากราคาของ DRAM และ NAND ฟื้นตัวเพียงอย่างเดียว แต่เกิดจากความต้องการสินค้าขั้นสูงที่มีมูลค่าเพิ่มสูง DRAM ราคาปรับตัวเพิ่มขึ้น 90–95% q/q ในไตรมาสที่ผ่านมา และ NAND เพิ่มขึ้น 55–60% โดยสัดส่วน HBM และ server memory ที่เพิ่มขึ้นยังคงทำให้อัตรากำไรสูงสุด

อุปสรรคในการเข้าสู่ตลาด HBM สูง เพราะมีผู้ผลิตเพียงไม่กี่รายทั่วโลก ซึ่งปกป้องกำไรของ Micron และเพิ่มความแม่นยำในการคาดการณ์รายได้ ในขณะเดียวกัน ความเสี่ยงในอุตสาหกรรม เช่น ความตึงเครียดทางภูมิรัฐศาสตร์ในเอเชีย ความผันผวนของความต้องการผู้บริโภค แรงกดดันการแข่งขัน และธรรมชาติของตลาดหน่วยความจำแบบวัฏจักร ยังคงมีอยู่ แต่ส่วนผสมผลิตภัณฑ์ปัจจุบันและการมีเซ็กเมนต์ AI ที่แข็งแกร่งช่วยลดความอ่อนไหวต่อความผันผวนระยะสั้นอย่างมาก

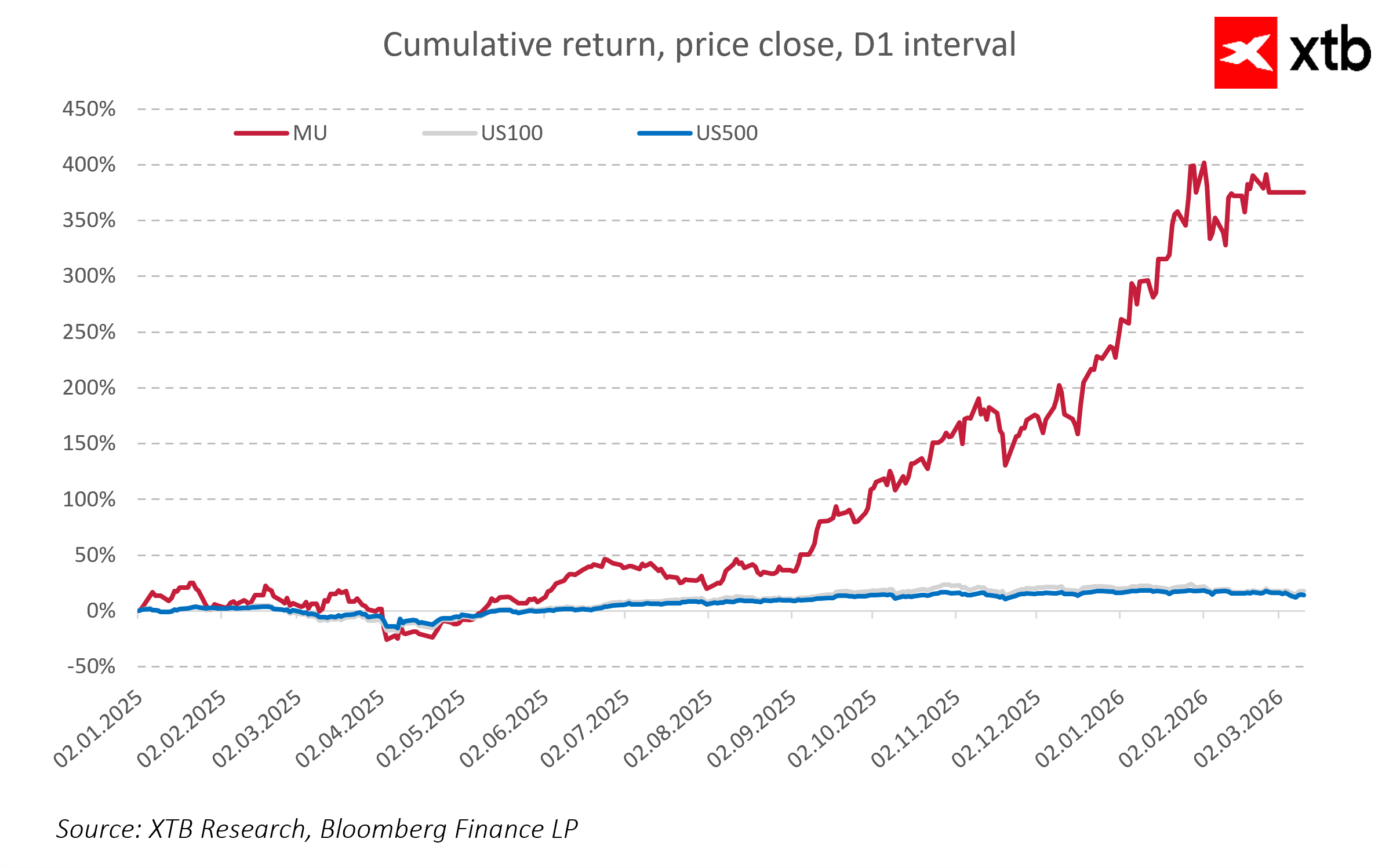

ปัจจุบัน Micron ถูกมองว่าเป็นผู้ได้รับประโยชน์เต็มที่จากบูมหน่วยความจำ AI โดยราคาหุ้นทำผลตอบแทนดีกว่าดัชนีหุ้นสหรัฐโดยรวม ยืนยันความน่าสนใจในการลงทุนท่ามกลางรายได้ที่เพิ่มขึ้นและอัตรากำไรที่มั่นคง ความยั่งยืนของ Memory Supercycle สนับสนุนการเติบโตของรายได้ต่อเนื่องแม้ถึงปี 2028 โดยคาดว่าการเติบโตรายปีของ data center และ AI memory จะอยู่ระหว่าง 50–70%

การวิเคราะห์ทางการเงินของ Micron Technology ไตรมาส 2 FY2026 และแนวโน้ม

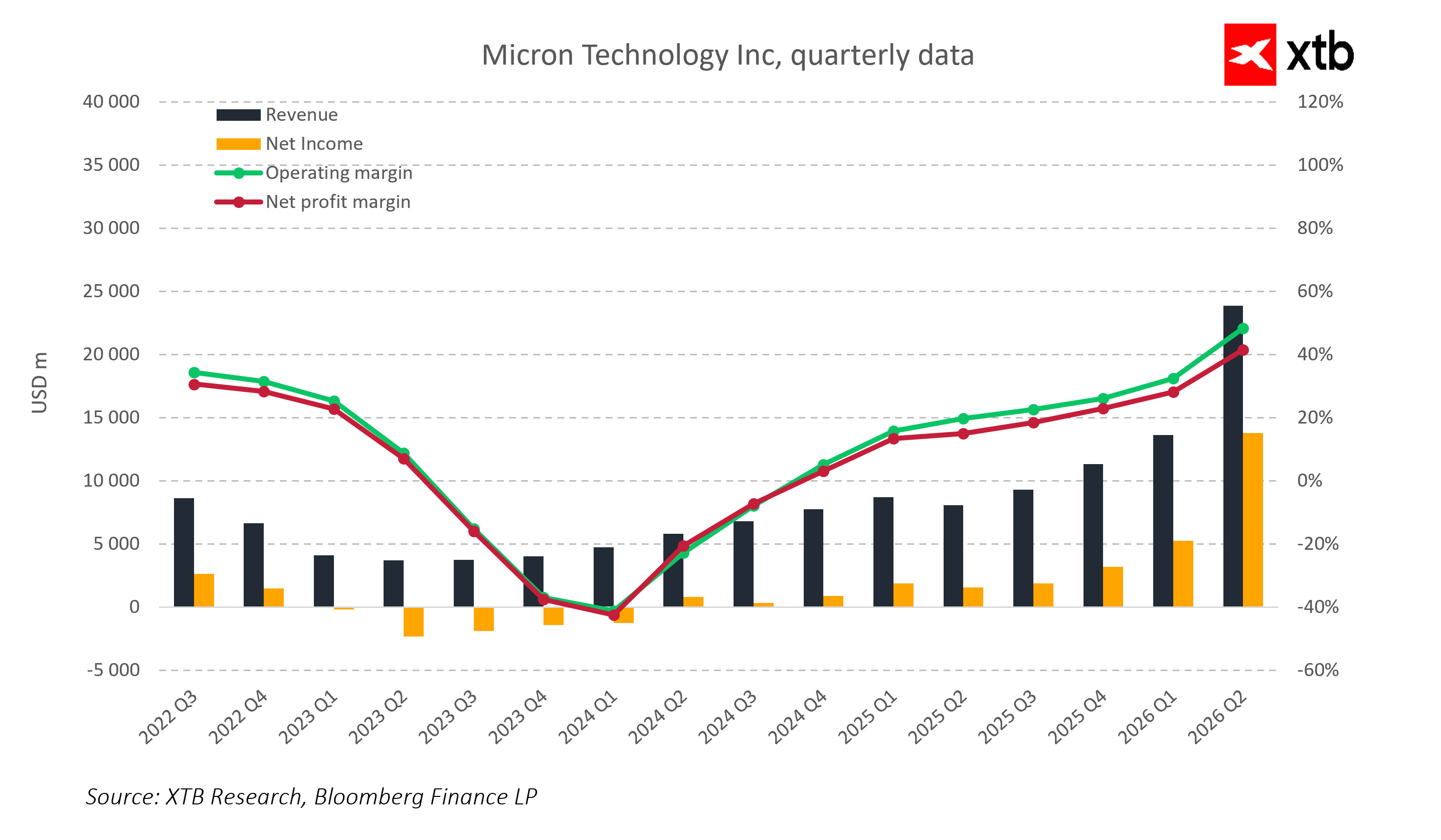

Micron Technology ทำผลงานได้ยอดเยี่ยมใน Q2 FY2026 รายได้ทำสถิติสูงสุดที่ 23.86 พันล้านดอลลาร์ เพิ่มขึ้น 75% q/q และ 196% y/y การเติบโตอย่างรวดเร็วนี้ยืนยันตำแหน่งผู้นำของบริษัทในตลาดหน่วยความจำ โดยเฉพาะในโซลูชันขั้นสูงสำหรับ AI และ data center

กำไรจากการดำเนินงานของ Micron Technology ก็ปรับตัวดีขึ้นอย่างมีนัยสำคัญเช่นกัน

-

อัตรากำไรขั้นต้นแบบ Non-GAAP อยู่ที่ 74.4% ซึ่งเป็นระดับที่สะท้อนถึงจุดสูงสุดของวัฏจักรหน่วยความจำในอดีต

-

กำไรสุทธิแบบ GAAP สูงกว่า 13.79 พันล้านดอลลาร์

-

EPS แบบ Non-GAAP อยู่ที่ 12.20 ดอลลาร์ เพิ่มขึ้น 150% q/q

อัตรากำไรสูงสะท้อนถึงส่วนผสมผลิตภัณฑ์ที่เอื้ออำนวย โดยมีสัดส่วนของ HBM และ server DRAM เพิ่มขึ้น ซึ่งเป็นสินค้าที่มีกำไรสูงและมีความต้องการที่มั่นคงและสามารถคาดการณ์ได้

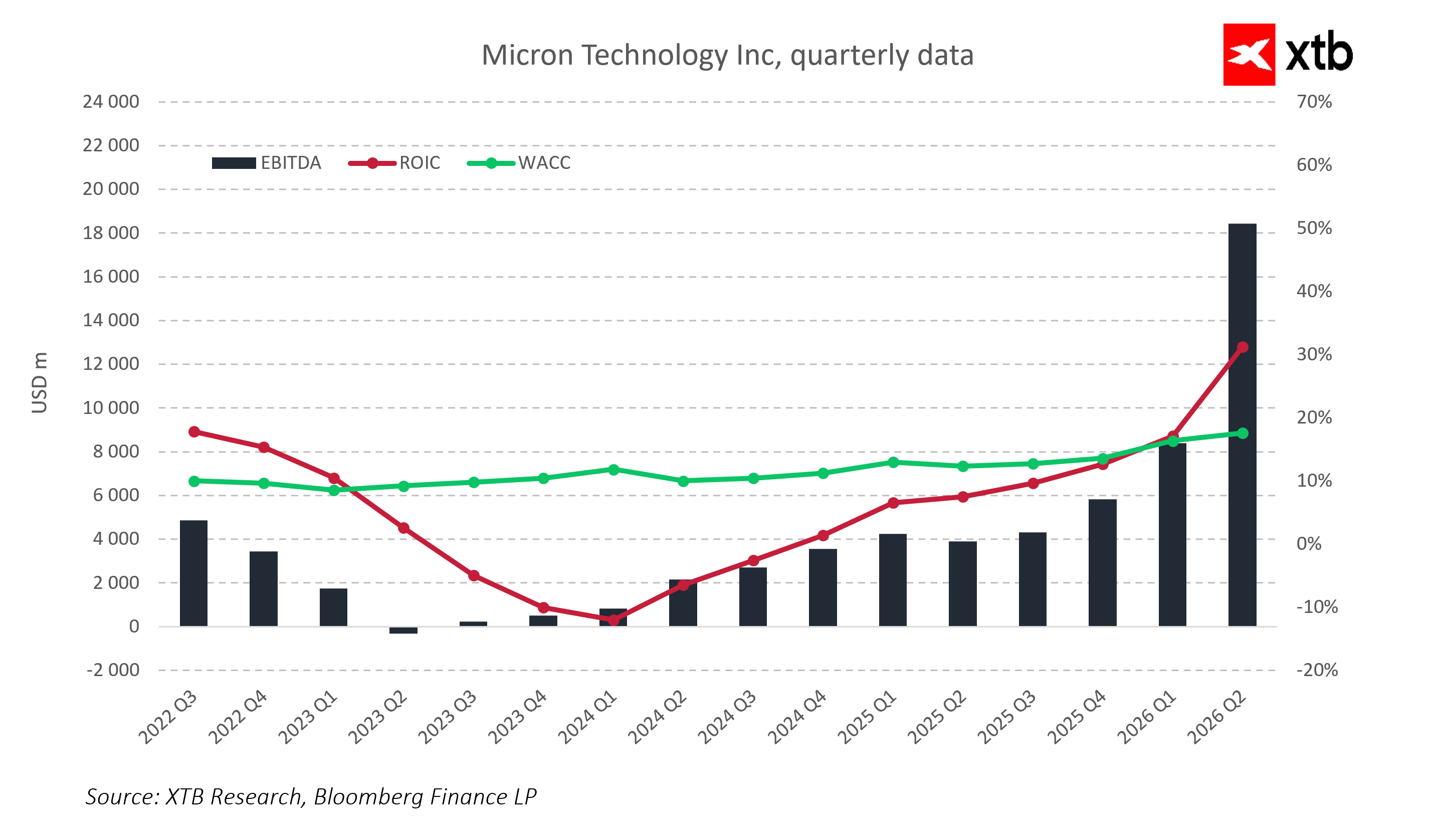

กระแสเงินสดจากการดำเนินงาน เพิ่มขึ้นเป็น 11.90 พันล้านดอลลาร์ ยืนยันความสามารถของบริษัทในการสร้างเงินสดจำนวนมากในขณะเดียวกันก็ยังสามารถลงทุนด้านทุน (CapEx) อย่างเข้มข้น

-

CapEx สุทธิไตรมาส 2 อยู่ที่ 5 พันล้านดอลลาร์ สะท้อนถึงการขยายกำลังการผลิตอย่างก้าวร้าวและการรักษาความเป็นผู้นำทางเทคโนโลยี

-

CapEx ไตรมาส 3 คาดว่าจะเพิ่มขึ้นเป็น 7–8 พันล้านดอลลาร์ แสดงถึงกลยุทธ์การเติบโตระยะยาวและการเตรียมพร้อมสำหรับการขยาย HBM เพิ่มเติม

จากมุมมองด้านประสิทธิภาพการใช้ทุน (capital efficiency) Micron Technology ปรับปรุง ROIC อย่างมีนัยสำคัญ ทำให้สูงกว่าต้นทุนทุนเฉลี่ยถ่วงน้ำหนัก (WACC) ซึ่งสะท้อนถึงการสร้างมูลค่าให้กับผู้ถือหุ้นและการใช้ทรัพยากรในการพัฒนาอย่างมีประสิทธิภาพ

งบดุลยังคงแข็งแกร่งและมั่นคง ระดับเงินสดสูงช่วยให้มีสภาพคล่องและความยืดหยุ่นในการตัดสินใจลงทุนในอนาคต ความมั่นคงทางการเงินมีความสำคัญอย่างยิ่งในอุตสาหกรรมเซมิคอนดักเตอร์ ที่การลงทุนมีขนาดใหญ่และวัฏจักรของตลาดมีความผันผวนสูง

Guidance for the upcoming quarters remains optimistic. Management expects Q3 FY2026 revenue around USD 33.5 billion, gross margin of 81%, and non-GAAP EPS of approximately USD 19.15. This high forecast reflects continued strong demand for HBM and DRAM, as well as sold-out production capacity for the upcoming quarters.

ผลประกอบการไตรมาส 2 ปีงบประมาณ 2026 และคำแนะนำเชิงคาดการณ์ในอนาคตชี้ชัดว่า Micron Technology อยู่ในช่วงที่เอื้ออำนวยต่อการพัฒนาเป็นอย่างยิ่ง การเติบโตของรายได้ที่มากขึ้น อัตรากำไรที่ทำสถิติสูง การบริหารต้นทุนอย่างมีประสิทธิภาพ และการลงทุนด้านทุนอย่างเข้มข้น สร้างรากฐานที่มั่นคงสำหรับการขยายตัวอย่างต่อเนื่อง Micron ยังเสริมความแข็งแกร่งในตลาดหน่วยความจำที่เติบโตอย่างรวดเร็ว ซึ่งขับเคลื่อนโดยความต้องการที่เพิ่มขึ้นสำหรับโซลูชัน AI และ data center ขั้นสูง ปัจจัยทั้งหมดนี้ชี้ไปยังศักยภาพการเติบโตเพิ่มเติมและความมั่นคงทางการเงินในไตรมาสต่อไป

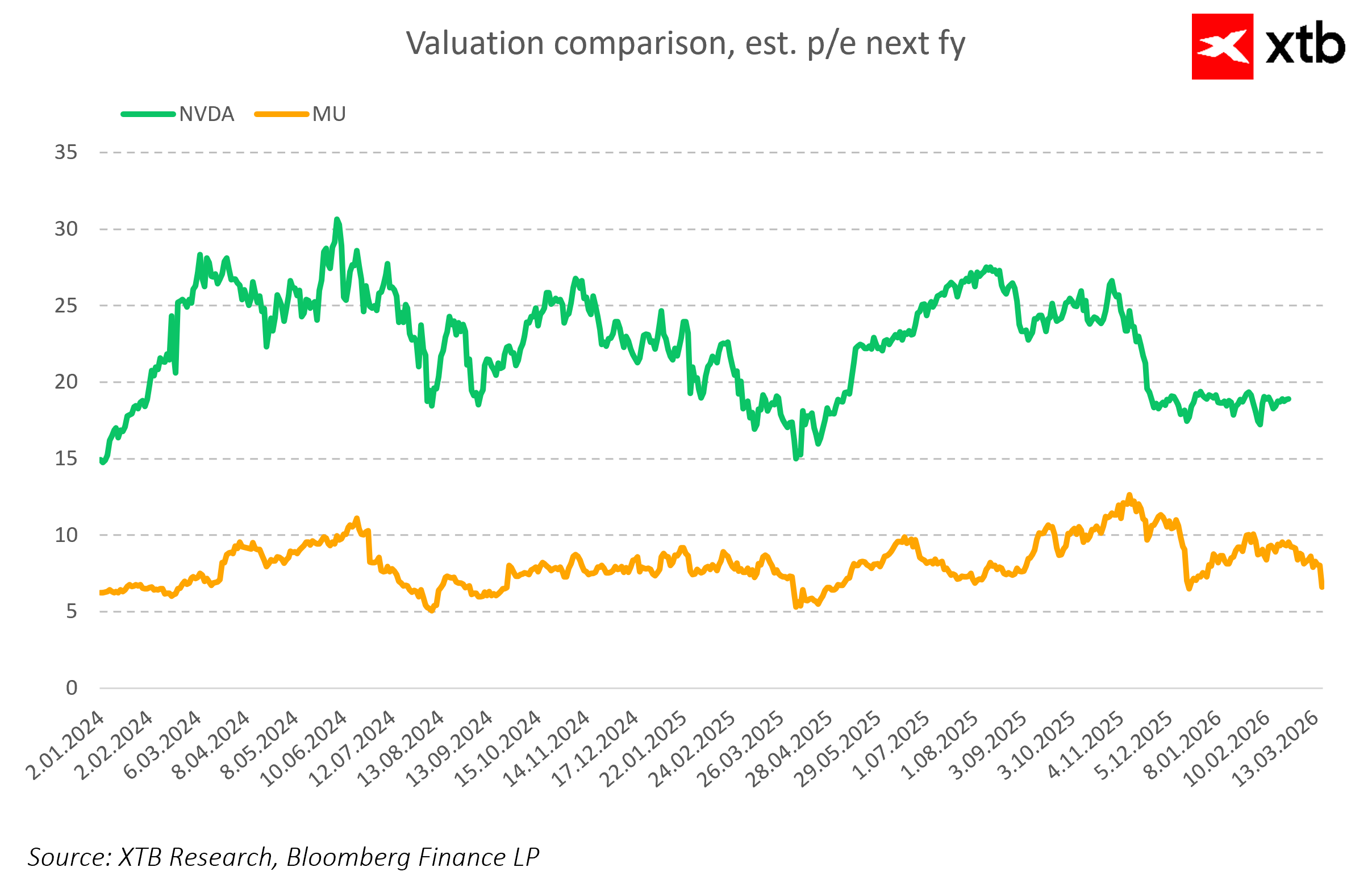

ภาพรวมการประเมินมูลค่า (Valuation Overview)

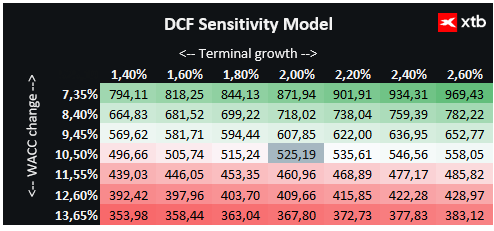

เราประเมินมูลค่าหุ้น Micron Technology โดยใช้โมเดลกระแสเงินสดส่วนลด (Discounted Cash Flow – DCF) การวิเคราะห์นี้เป็นเพื่อข้อมูลเท่านั้น ไม่ถือเป็นคำแนะนำการลงทุนหรือการประเมินราคาหุ้นที่แม่นยำ

โมเดลสมมติว่าการเติบโตของรายได้จะดำเนินต่ออย่างรวดเร็ว โดยขับเคลื่อนหลักจากเซ็กเมนต์ DRAM, NAND และ HBM ซึ่งเป็นแกนหลักของธุรกิจบริษัท การเติบโตเริ่มต้นโดดเด่นเป็นพิเศษ เนื่องจากความต้องการหน่วยความจำขั้นสูงสำหรับ AI, data center และอุปกรณ์มือถือสมัยใหม่ที่เพิ่มขึ้น

โอกาสการเติบโตเพิ่มเติมได้รับการสนับสนุนจากนวัตกรรมทางเทคโนโลยี รวมถึงหน่วยความจำรุ่นใหม่ที่เพิ่มประสิทธิภาพและฟังก์ชันของผลิตภัณฑ์

โมเดลการประเมินมูลค่าสมมติว่าต้นทุนทุนเฉลี่ยถ่วงน้ำหนัก (WACC) อยู่ที่ 10.5% ตลอดช่วงคาดการณ์ ซึ่งสะท้อนลักษณะเฉพาะของอุตสาหกรรมและระดับหนี้สินของ Micron ในระดับปานกลาง ค่า Terminal Value คำนวณจากอัตราการเติบโตของรายได้ที่ 2% แบบอนุรักษ์นิยม

จากการวิเคราะห์ พบว่าหุ้น Micron Technology มีมูลค่าอยู่ที่ 525.19 ดอลลาร์ สูงกว่าราคาตลาดปัจจุบันที่ 435.00 ดอลลาร์ ส่งผลให้มี Upside ที่เป็นไปได้ประมาณ 21% ปัจจัยพื้นฐานและการคาดการณ์ทางการเงินชี้ให้เห็นว่า Micron อยู่ในตำแหน่งที่เอื้ออำนวยในวัฏจักรหน่วยความจำของเซมิคอนดักเตอร์ ผสมผสานลักษณะของการฟื้นตัวตามวัฏจักรกับการเติบโตระยะยาวที่ขับเคลื่อนโดย AI และโครงสร้างพื้นฐานของ data center

ประเด็นสำคัญ (Key Takeaways)

-

Micron Technology ปิดไตรมาส 2 ปีงบประมาณ 2026 ด้วยผลประกอบการทางการเงินที่น่าประทับใจ แสดงให้เห็นว่าบริษัทอยู่ในช่วงการเติบโตที่แข็งแกร่งและมีกำไรที่มั่นคง

-

รายได้เกือบเท่าตัวเมื่อเทียบกับปีก่อนหน้า และอัตรากำไรอยู่ในระดับที่สอดคล้องกับจุดสูงสุดของวัฏจักรหน่วยความจำ

-

การบริหารต้นทุนการดำเนินงานอย่างมีประสิทธิภาพและกระแสเงินสดที่แข็งแกร่ง ช่วยให้สามารถลงทุนด้านเทคโนโลยีอย่างเข้มข้นและขยายกำลังการผลิตไปพร้อมกัน

-

เซ็กเมนต์ธุรกิจที่เน้น HBM และโซลูชัน data center กำลังเติบโตอย่างโดดเด่น ยืนยันถึงความยั่งยืนของความต้องการสินค้าขั้นสูงที่มีกำไรสูง

-

อุปทานที่ตึงตัวและ backlog ขายหมดสำหรับไตรมาสต่อไป ทำให้มีความมั่นคงสูงด้านรายได้และกำไร

-

การลงทุนเชิงกลยุทธ์ แม้จะสร้างความกังวลระยะสั้นต่อผู้ลงทุน แต่มีความสำคัญต่อการรักษาความได้เปรียบในการแข่งขันและรองรับความต้องการตลาดที่เพิ่มขึ้น

-

การเพิ่มขึ้นของเงินปันผลสะท้อนถึงความมั่นใจของฝ่ายบริหารต่อความมั่นคงและกระแสเงินสดของบริษัท

-

โดยรวมแล้ว ตำแหน่งทางการเงินของ Micron Technology แข็งแกร่งมาก และแนวโน้มไตรมาสต่อไปชี้ให้เห็นว่าการเติบโตในเชิงบวกจะดำเนินต่อไป ขับเคลื่อนโดยปัจจัยพื้นฐานและโครงสร้างในอุตสาหกรรมหน่วยความจำเซมิคอนดักเตอร์

SAP เผยดีมานด์คลาวด์แข็งแกร่ง ขณะที่มาร์จิ้นยังเผชิญแรงกดดัน

Intel สร้างเซอร์ไพรส์ตลาด การพลิกฟื้นธุรกิจกำลังกลับมาแล้วหรือไม่?

Morning Wrap: ตลาดจะฟื้นตัวหลังแรงเทขายเมื่อวันพฤหัสบดีหรือไม่❓

หุ้นเด่นประจำสัปดาห์: TSMC หัวใจสำคัญของห่วงโซ่การผลิตชิป AI