- การสิ้นสุดของความผูกขาด: Microsoft และ OpenAI กำลังคลายความสัมพันธ์เชิงพิเศษลง โดย OpenAI สามารถจับมือกับคู่แข่งรายอื่นได้มากขึ้น เช่น Amazon และ Oracle ขณะที่ Microsoft เองก็ลดค่าธรรมเนียมการแบ่งรายได้ (revenue-share) เพื่อกระจายพอร์ต AI ของตน เช่น การร่วมมือกับ Anthropic

- คอขวดด้านโครงสร้างพื้นฐาน: ปัญหาหลักของ Microsoft Azure คือการขาดแคลน GPU ตลาดกำลังจับตาว่าการเติบโตของ cloud จะยังคงแข็งแกร่งได้หรือไม่ แม้ต้องเผชิญข้อจำกัดด้านอุปทานและการลงทุน CapEx ขนาดใหญ่ (หรือที่เรียกว่า “Nvidia tax”) จาก Nvidia

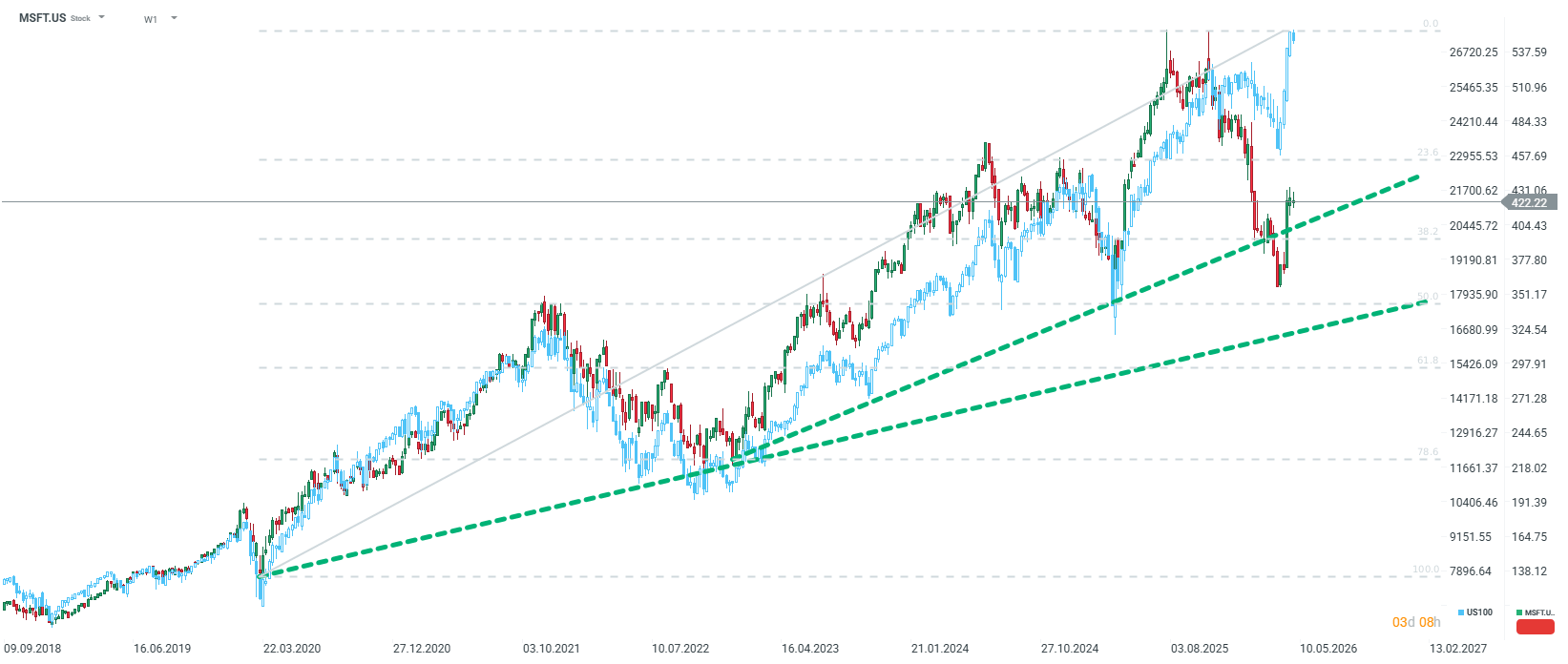

- โอกาสด้านมูลค่า: หลังจากราคาปรับฐานประมาณ 20% มูลค่าหุ้นของ Microsoft เริ่มกลับมาน่าสนใจ โดยมี Forward P/E ราว ~21 เท่า และมีเงินสดประมาณ 90 พันล้านดอลลาร์ ทำให้ระดับราคาปัจจุบันถูกมองว่าเป็นจุดเข้าซื้อที่น่าสนใจสำหรับนักลงทุนระยะยาว

- การสิ้นสุดของความผูกขาด: Microsoft และ OpenAI กำลังคลายความสัมพันธ์เชิงพิเศษลง โดย OpenAI สามารถจับมือกับคู่แข่งรายอื่นได้มากขึ้น เช่น Amazon และ Oracle ขณะที่ Microsoft เองก็ลดค่าธรรมเนียมการแบ่งรายได้ (revenue-share) เพื่อกระจายพอร์ต AI ของตน เช่น การร่วมมือกับ Anthropic

- คอขวดด้านโครงสร้างพื้นฐาน: ปัญหาหลักของ Microsoft Azure คือการขาดแคลน GPU ตลาดกำลังจับตาว่าการเติบโตของ cloud จะยังคงแข็งแกร่งได้หรือไม่ แม้ต้องเผชิญข้อจำกัดด้านอุปทานและการลงทุน CapEx ขนาดใหญ่ (หรือที่เรียกว่า “Nvidia tax”) จาก Nvidia

- โอกาสด้านมูลค่า: หลังจากราคาปรับฐานประมาณ 20% มูลค่าหุ้นของ Microsoft เริ่มกลับมาน่าสนใจ โดยมี Forward P/E ราว ~21 เท่า และมีเงินสดประมาณ 90 พันล้านดอลลาร์ ทำให้ระดับราคาปัจจุบันถูกมองว่าเป็นจุดเข้าซื้อที่น่าสนใจสำหรับนักลงทุนระยะยาว

หลังจากการตัดสินใจของ Federal Reserve ในวันนี้ วอลล์สตรีทกำลังเตรียมรับมือกับช่วง after-hours ที่มีความผันผวนสูง โดยมีบริษัทในกลุ่ม “Magnificent 7” อย่างน้อย 4 แห่งเตรียมประกาศผลประกอบการรายไตรมาส แม้จะยากในการจัดอันดับความสำคัญ แต่สายตาของตลาดจำนวนมากจะจับไปที่เรดมอนด์ ซึ่งเป็นที่ตั้งของบริษัทซอฟต์แวร์ที่ใหญ่ที่สุดในโลกอย่าง Microsoft

สำหรับบริษัทที่นำโดย Satya Nadella ไตรมาสนี้ไม่ใช่ช่วงเวลาปกติ หลังจากช่วง euphoria ของ AI ตลาดได้เข้าสู่ระยะ “Show-Me” ซึ่งความคาดหวังเพียงอย่างเดียวไม่เพียงพออีกต่อไป ราคาหุ้นที่ปรับฐานลงราว 20% จากจุดสูงสุดสะท้อนว่านักลงทุนเริ่มตั้งคำถามต่อบทบาทของ Microsoft ในฐานะผู้นำการปฏิวัติ AI อย่างไรก็ตาม ในช่วงไม่กี่สัปดาห์ที่ผ่านมาแรงกดดันเริ่มคลี่คลายลงเล็กน้อย คำถามสำคัญคือบริษัทจะสามารถกลับมายืนในตำแหน่งผู้นำได้หรือไม่

1. Cloud และ Azure: เครื่องยนต์หลักที่ยังติดข้อจำกัดด้านซัพพลาย

Cloud computing ยังคงเป็นแกนหลักของมูลค่า Microsoft ตลาดคาดว่า segment Intelligent Cloud จะเติบโตระดับ high-20% ถึง low-30% ขณะที่นักวิเคราะห์จาก HSBC คาดว่า Azure จะมี CAGR ราว 33.6% จนถึงปี 2030

อย่างไรก็ตาม ปัญหาหลักไม่ใช่ “ความต้องการ” แต่คือ “ข้อจำกัดด้านโครงสร้างพื้นฐาน” โดยเฉพาะการขาดแคลน GPU ทำให้บริษัทต้องจัดลำดับความสำคัญในการใช้งาน โดยเน้นไปที่ผลิตภัณฑ์ภายใน (เช่น M365 Copilot, GitHub Copilot) และงาน R&D ก่อน ขณะที่ลูกค้า Azure ภายนอกอาจได้รับทรัพยากรที่เหลือ

หาก Azure ไม่สามารถแสดงการเร่งตัวของการเติบโตได้ในไตรมาสนี้ ในขณะที่ Amazon และ Google Cloud ทำได้ดีกว่า อาจถูกตีความว่าเป็นการสูญเสียความเป็นผู้นำให้คู่แข่งที่มีโครงสร้าง silicon ของตัวเองที่มีประสิทธิภาพมากกว่า

ในทางกลับกัน การคาดการณ์ระยะยาวยังมองว่า Azure อาจแซง AWS ขึ้นเป็นผู้นำส่วนแบ่งตลาดภายในสิ้นปี 2026

2. การเปลี่ยนแปลงความสัมพันธ์ OpenAI และการกระจายความเสี่ยงผ่าน Anthropic

ล่าสุดมีการเปลี่ยนแปลงเชิงโครงสร้างในความร่วมมือระหว่าง Microsoft และ OpenAI โดยสาระสำคัญคือ

- สิ้นสุดความเป็น exclusive: Microsoft ไม่ใช่ผู้ขายโมเดล OpenAI เพียงรายเดียวอีกต่อไป

- OpenAI สามารถทำข้อตกลงกับคู่แข่ง เช่น Amazon และ Oracle ได้

- Microsoft จะไม่ต้องจ่าย revenue share จากผลิตภัณฑ์ที่ resell ผ่าน cloud อีกต่อไป

การเปลี่ยนแปลงนี้มีเป้าหมายเพื่อสนับสนุนการปรับโครงสร้างของ OpenAI ไปสู่บริษัทเชิงพาณิชย์เต็มรูปแบบ และการเตรียม IPO ในอนาคต

ในขณะเดียวกัน Microsoft กำลังกระจายความเสี่ยงไปยัง Anthropic โดยลงทุน 5 พันล้านดอลลาร์ และ Anthropic ได้ตกลงเช่า compute จาก Azure มูลค่าประมาณ 30 พันล้านดอลลาร์ ซึ่งกลายเป็นแหล่งรายได้ใหม่ที่สำคัญของ Azure

3. Capex: การแข่งขันด้าน AI และ “Nvidia Tax”

Capex กลายเป็นประเด็นหลักของตลาด โดย Microsoft ถูกคาดหวังให้เพิ่มการลงทุนอย่างมีนัยสำคัญเพื่อแข่งขันกับ Alphabet และ Amazon

อย่างไรก็ตาม Microsoft ยังพึ่งพา GPU จาก Nvidia เป็นหลัก (Blackwell และ Rubin) เนื่องจากยังไม่มีชิป in-house ในระดับ mass scale

สิ่งนี้ทำให้ต้นทุน Capex บางส่วนถูกมองว่าเป็น “Nvidia margin” หรือการถ่ายโอนมูลค่าไปยังผู้ผลิตชิป ซึ่งนักลงทุนประเมินว่าสูงถึง ~75% ของต้นทุนฮาร์ดแวร์

ตลาดจึงจับตาความคืบหน้าของชิป Maia ซึ่งอาจช่วยลดต้นทุนและเพิ่ม margin ของธุรกิจ AI ได้ในระยะยาว

4. M365 และ Copilot: การ monetization ที่ยังเป็นคำถาม

กลุ่ม Productivity and Business Processes เติบโตประมาณ 14–15% แต่ความกังวลอยู่ที่การใช้งาน Copilot

ปัจจุบันมีผู้สมัครใช้งานแบบเสียเงินประมาณ 15 ล้านบัญชี คิดเป็นเพียงราว 3% ของฐานผู้ใช้ทั้งหมด ซึ่งถือว่าต่ำเมื่อเทียบกับศักยภาพของตลาด

หาก Microsoft ไม่สามารถแสดงให้เห็นว่า AI สามารถเพิ่มรายได้ Office ได้อย่างมีนัยสำคัญ ธีม “AI software revolution” อาจถูกตั้งคำถาม

5. มุมมองการลงทุน: โอกาสหรือกับดัก?

แม้ราคาหุ้นจะปรับลงราว 12% YTD และ 20% จากจุดสูงสุด แต่พื้นฐานของ Microsoft ยังคงแข็งแกร่ง

- Valuation: P/E ราว 23x–25x ปีปัจจุบัน และ 21x–22x ปีถัดไป ต่ำกว่าค่าเฉลี่ยในอดีตราว 20%

- Balance sheet: เงินสดมากกว่า 90 พันล้านดอลลาร์ และเครดิตระดับ AAA

- โครงสร้าง AI: ไม่ได้พึ่งพา OpenAI เพียงรายเดียวอีกต่อไป แต่มี ecosystem ที่หลากหลายขึ้น

สรุป

ผลประกอบการครั้งนี้จะเป็นบททดสอบสำคัญว่า Microsoft สามารถแปลงความเป็นผู้นำด้านเทคโนโลยีให้กลายเป็นกำไรที่เกิดซ้ำได้จริงหรือไม่ โดยตัวเลขสำคัญที่ต้องจับตาได้แก่

- อัตราเติบโตของ Azure (คาด >30%)

- ระดับ Capex

- การเติบโตของ Copilot subscriptions

แม้ความผันผวนระยะสั้นยังสูง แต่ระดับ valuation ที่ต่ำกว่าค่าเฉลี่ยในอดีต และการเปลี่ยนผ่านสู่โมเดล cloud ที่เปิดกว้างมากขึ้น อาจสะท้อนว่า Microsoft กำลังก้าวเข้าสู่เฟสใหม่ของการเติบโต ที่ลดความเสี่ยงจากการพึ่งพาพันธมิตรเพียงรายเดียวลงอย่างมีนัยสำคัญ

All or nothing: พรีวิวผลประกอบการ ServiceNow

SaaS ร่วงแรงเกินไปหรือไม่? Morgan Stanley มองว่าใช่

ข่าวเด่นวันนี้ 15 ก.ค.

แย่กว่าฟองสบู่ Dot-com: หุ้น IBM ร่วงหนัก