ฟิวเจอร์สดัชนีหุ้นสหรัฐฯ ปรับตัวขึ้นในวันนี้ก่อนการประกาศตัวเลข NFP เวลา 14:30 โดย US100 เพิ่มขึ้นมากกว่า 0.8% และเข้าใกล้ระดับ 29,000 จุด ขณะที่ US500 ปรับตัวขึ้นราว 0.6%

การปรับตัวขึ้นยังคงได้รับแรงหนุนจากฤดูกาลประกาศผลประกอบการของสหรัฐฯ ที่ทำสถิติสูงสุด โดยกำไรและรายได้ของบริษัทในดัชนี S&P 500 เติบโตในวงกว้าง อีกทั้งอัตรากำไรสุทธิของบริษัทเพิ่มขึ้นสู่ระดับสูงสุดในรอบ 15 ปีที่ 13.5% ท่ามกลางความเชื่อมั่นเชิงบวกจากธีม AI ที่ยังคงสนับสนุนบรรยากาศการลงทุน

ประมาณการการเติบโตของกำไรต่อหุ้น (EPS) ของ S&P 500 ชี้ว่าการเติบโตของกำไรแบบปีต่อปีจะเร่งตัวขึ้นอย่างมากเมื่อเทียบกับปี 2025 ที่ก็ถือว่าแข็งแกร่งอยู่แล้ว โดยกลุ่มเทคโนโลยีคาดว่าจะเติบโตถึง 46% YoY เทียบกับเกือบ 28% ในปีก่อนหน้า ขณะที่กลุ่มพลังงานและวัสดุก็มีแนวโน้มเติบโตอย่างมีนัยสำคัญ

อ้างอิงจากข้อมูลของ Charles Schwab และ LSEG บริษัทในเกือบทุกภาคส่วนของ S&P 500 ยกเว้นกลุ่มสุขภาพ การเงิน และอุตสาหกรรม คาดว่าจะมีการเติบโตของ EPS สูงกว่าปีที่ผ่านมาอย่างชัดเจน

US100 chart (D1 interval)

Source: xStation5

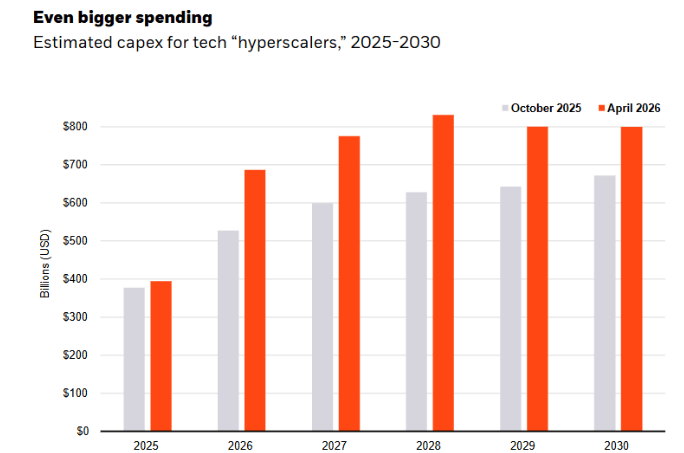

การใช้จ่ายด้าน CAPEX ของบริษัทยักษ์ใหญ่เทคโนโลยียังคงเพิ่มขึ้นอย่างต่อเนื่อง

จากข้อมูลของ BlackRock Investment Research พบว่าประมาณการ CAPEX ของกลุ่ม AI hyperscaler เพิ่มขึ้นราว 25% เมื่อเทียบกับเดือนตุลาคมปีที่แล้ว ซึ่งถือเป็นข่าวเชิงบวกสำหรับบริษัทในกลุ่มเซมิคอนดักเตอร์และผู้ให้บริการโครงสร้างพื้นฐานด้าน AI เนื่องจากสะท้อนถึงการขยายตัวของตลาดเพิ่มเติม และแนวโน้มที่สนับสนุนการเติบโตทั้งในด้านรายได้และกำไร

อย่างไรก็ตาม หากเศรษฐกิจเกิดการชะลอตัวอย่างมีนัยสำคัญ อาจส่งผลเชิงลบต่อระดับมูลค่าหุ้น (valuation) และบรรยากาศการลงทุนได้อย่างรุนแรง

แหล่งที่มา: BlackRock

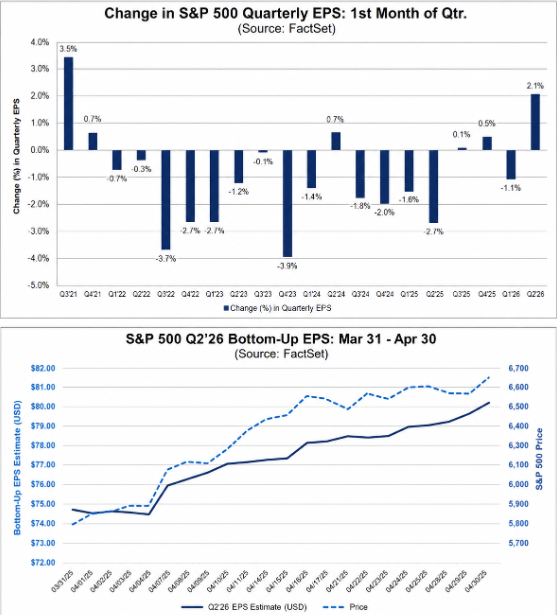

คาดการณ์กำไรถูกปรับขึ้น แม้ Big Tech ยังคงครองตลาด

นักวิเคราะห์ได้ปรับเพิ่มประมาณการกำไรต่อหุ้น (EPS) ของบริษัทในดัชนี S&P 500 สำหรับไตรมาส 2 ปี 2026 ขึ้น 2.1% ในเดือนเมษายน ทั้งที่โดยปกติแล้วช่วงต้นไตรมาสมักจะมีการปรับลดประมาณการลง

ในช่วง 20 ปีที่ผ่านมา การปรับประมาณการ EPS ในเดือนแรกของไตรมาสเฉลี่ยอยู่ที่ -1.9% ซึ่งสะท้อนว่าครั้งนี้เป็นการ “สวนทางฤดูกาลปกติ” อย่างชัดเจน

การปรับขึ้นในครั้งนี้ถือเป็นระดับสูงสุดนับตั้งแต่ไตรมาส 2 ปี 2021 ซึ่งในตอนนั้นประมาณการเพิ่มขึ้น 3.5% จากการฟื้นตัวหลังโควิด

ภาพรายกลุ่มอุตสาหกรรม

- กลุ่มพลังงานเป็นกลุ่มที่มีการปรับประมาณการเพิ่มขึ้นมากที่สุด โดยเพิ่มขึ้นถึง 45.1%

- ในขณะเดียวกัน มี 5 จาก 11 กลุ่มอุตสาหกรรมที่ถูกปรับลดประมาณการลง

- กลุ่มอุตสาหกรรม (industrials) ยังคงอ่อนแอที่สุด โดยประมาณการลดลงเกือบ 3%

มุมมองรวมทั้งปี

นักวิเคราะห์ยังได้ปรับเพิ่มประมาณการกำไรทั้งปีของ S&P 500 ขึ้น 3.4% ในเดือนเมษายน ซึ่งสะท้อนว่าความคาดหวังต่อผลประกอบการโดยรวมยังคงมีแนวโน้มเชิงบวก แม้จะมีความแตกต่างอย่างชัดเจนระหว่างกลุ่มอุตสาหกรรมต่าง ๆ

แหล่งที่มา: FactSet

การเติบโตของกำไร S&P 500 พุ่งขึ้นหลัง Big Tech ประกาศผล

หลังจากบริษัท Big Tech ประกาศผลประกอบการ อัตราการเติบโตของกำไรแบบรวม (blended earnings growth rate) ของดัชนี S&P 500 ในไตรมาส 1 ปี 2026 ปรับตัวเพิ่มขึ้นอย่างรวดเร็วเป็น 27.1% จากเดิมเพียง 15% เมื่อหนึ่งสัปดาห์ก่อนหน้า ซึ่งถือเป็นระดับที่แข็งแกร่งที่สุดนับตั้งแต่ปลายปี 2021

กลุ่มที่เติบโตโดดเด่นที่สุด

- กลุ่ม Communication Services: +53.2%

- กลุ่ม Technology: +50.0%

- กลุ่ม Consumer Discretionary: +39.0%

การเติบโตในกลุ่มเหล่านี้ถูกขับเคลื่อนหลักโดยบริษัทขนาดใหญ่ (megacap companies)

บทบาทของ Big Tech

Alphabet, Amazon และ Meta เพียงสามบริษัท มีส่วนอธิบายการเพิ่มขึ้นของกำไร S&P 500 ถึง 71% ในช่วงสัปดาห์ล่าสุดของฤดูกาลประกาศผลประกอบการ

- Alphabet ทำกำไรต่อหุ้น (EPS) สูงกว่าคาดมากกว่า 90%

- Meta สูงกว่าคาด 56%

- Amazon สูงกว่าคาด 70%

Magnificent 7 เป็นตัวขับเคลื่อนหลัก

คาดการณ์การเติบโตของกำไรของกลุ่ม Magnificent 7 เพิ่มขึ้นเป็น 61% จากเดิมเพียง 22.4% ณ สิ้นเดือนมีนาคม สะท้อนบทบาทการครองตลาดของหุ้นขนาดใหญ่ในรอบวัฏจักรนี้อย่างชัดเจน

หมายเหตุสำคัญ

อย่างไรก็ตาม ควรระวังว่าผลประกอบการของ Alphabet, Amazon และ Meta บางส่วนได้รับแรงหนุนจากรายการทางบัญชีครั้งเดียว (one-off accounting gains) ซึ่งอาจไม่สะท้อนความยั่งยืนของการเติบโตในระยะยาวทั้งหมด

Source: FactSet

3 ตลาดที่ต้องจับตาในสัปดาห์

Wall Street ฟื้นตัว ขณะที่ตลาดจับตาการแทรกแซงค่าเงินเยนอีกครั้ง?

เงินเฟ้อพื้นฐานยูโรโซนสูงกว่าคาด! EURUSD ยังติดแนวต้านสำคัญ

กราฟเด่น: EURUSD หลัง Fed ตลาดลดคาดการณ์ขึ้นดอกเบี้ย