รายงาน NFP เดือนพฤษภาคมได้จุดชนวนให้ดอลลาร์สหรัฐแข็งค่าขึ้นกว่า 0.7% เมื่อเทียบกับยูโร พร้อมกับแรงขายอย่างหนักในตลาดหุ้นสหรัฐฯ (NASDAQ ร่วง 1.7%) ภาวะตลาดแรงงานสหรัฐออกมาแข็งแกร่งกว่าที่คาดไว้อย่างมีนัยสำคัญ ท่ามกลางแรงกดดันด้านเงินเฟ้อที่ยังคงอยู่ สิ่งนี้อาจผลักดันให้ Fed ต้องปรับขึ้นอัตราดอกเบี้ยอีกครั้ง

คำถามสำคัญในตอนนี้จึงไม่ใช่ว่า “จะขึ้นดอกเบี้ยหรือไม่” แต่คือ “เมื่อไร” และ Kevin Warsh ประธาน Fed คนใหม่ จะพยายามต่อต้านการคุมเข้มนโยบายการเงินได้มากน้อยเพียงใด

เจาะลึกตัวเลขสำคัญ

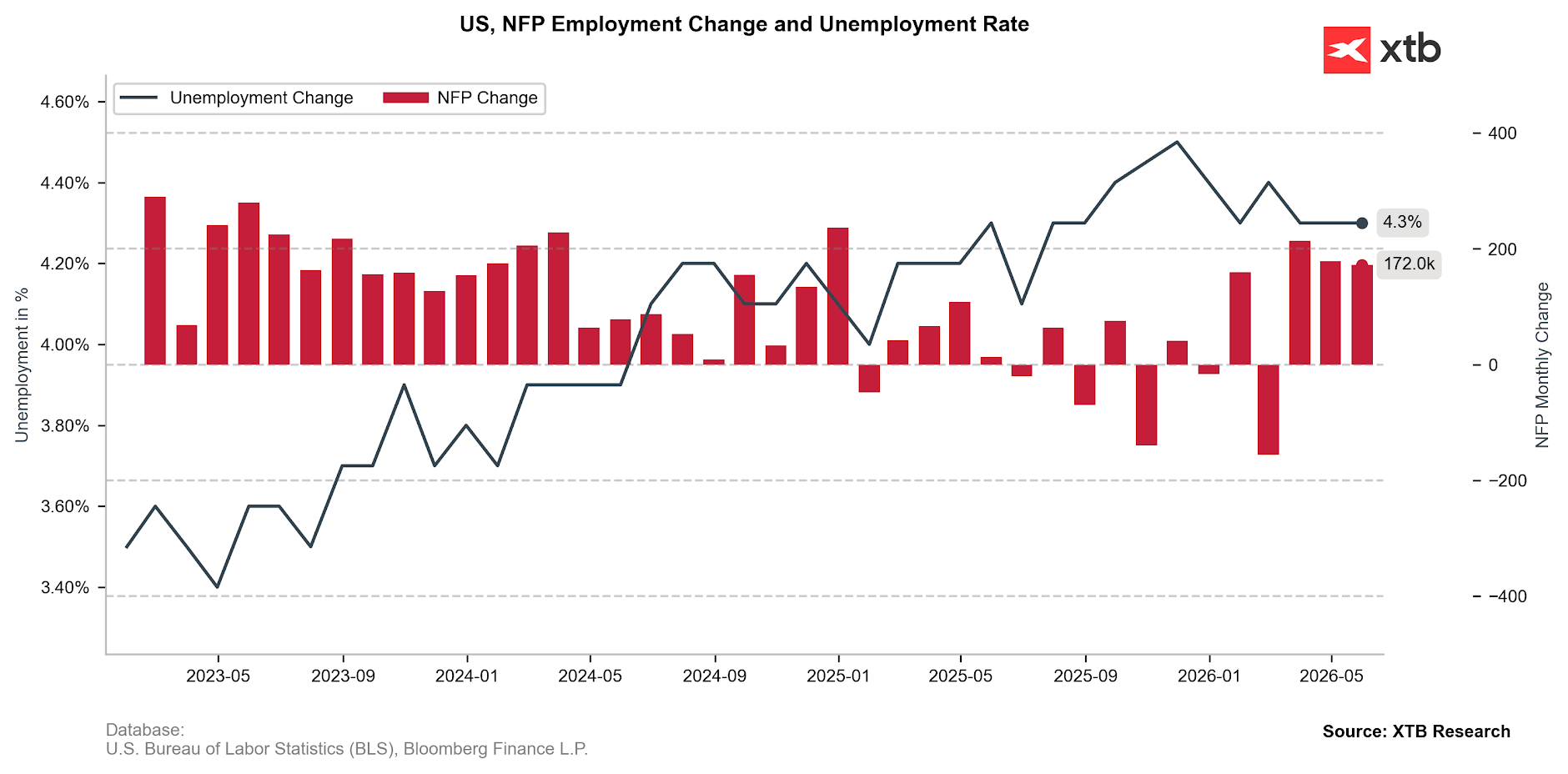

จำนวนการจ้างงานนอกภาคเกษตร (Non-Farm Payrolls: NFP) ของสหรัฐฯ เพิ่มขึ้น 172,000 ตำแหน่ง ซึ่งไม่เพียงสูงกว่าที่ตลาดคาดไว้ที่ 86,000 ตำแหน่ง แต่ยังสูงกว่าการคาดการณ์ในแง่บวกที่สุดที่ 125,000 ตำแหน่งอีกด้วย

ยิ่งไปกว่านั้น ตัวเลขของสองเดือนก่อนหน้ายังถูกปรับเพิ่มขึ้นรวมอีก 93,000 ตำแหน่ง ซึ่งถือเป็นเรื่องน่าประหลาดใจอย่างมาก เพราะปกติแล้วสำนักงานสถิติแรงงานสหรัฐฯ (BLS) มักปรับตัวเลขย้อนหลังลงมากกว่า

ขณะเดียวกัน อัตราการว่างงานยังคงทรงตัวที่ระดับ 4.3%

📊 Figure 1: การเปลี่ยนแปลงของตัวเลข Non-Farm Payrolls (NFP) และอัตราการว่างงานของสหรัฐฯ (2023 - 2026)

ที่มา: XTB Research, 05.06.2026

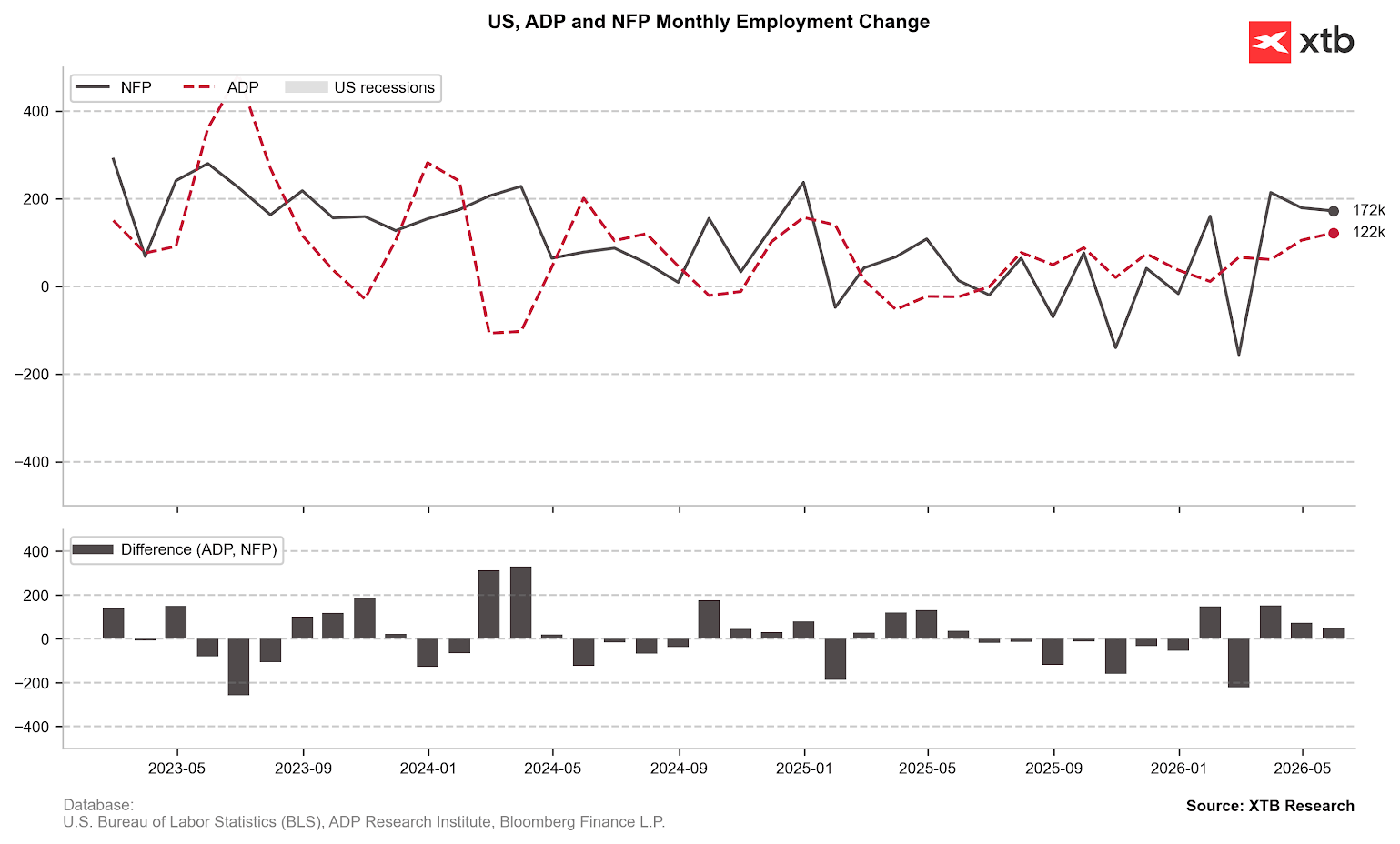

รายงานฉบับนี้สอดคล้องอย่างสมบูรณ์กับภาพรวมของตลาดแรงงานสหรัฐฯ ที่สะท้อนผ่านข้อมูลในช่วงที่ผ่านมา โดยจำนวนผู้ขอรับสวัสดิการว่างงานรายสัปดาห์ยังคงอยู่ใกล้ระดับต่ำสุดในรอบหลายปี ขณะที่ตัวเลข ADP และ JOLTS ต่างออกมาดีกว่าคาด โดยเฉพาะ JOLTS ที่แข็งแกร่งกว่าคาดอย่างมาก แม้ว่าควรสังเกตว่าข้อมูล JOLTS มีความล่าช้ามากกว่าตัวชี้วัดอื่น ๆ

นอกจากนี้ ยังสอดคล้องกับมุมมองจากรายงานการประชุม FOMC ล่าสุด ซึ่งนักวิเคราะห์ของ Fed ระบุว่า หลังจากช่วงชะลอตัวก่อนหน้า ภาวะตลาดแรงงานได้ “กลับมาทรงตัว” อีกครั้ง

แม้ในเวลานั้น ผู้กำหนดนโยบายบางส่วนก็มองว่านี่เป็นสัญญาณว่าเศรษฐกิจสหรัฐฯ ยังไม่ได้เข้าใกล้ภาวะชะลอตัวรุนแรง และยังไม่จำเป็นต้องได้รับแรงสนับสนุนจากการลดดอกเบี้ยหรือการใช้นโยบายการเงินที่ผ่อนคลายมากขึ้น

Figure 2: ข้อมูล NFP และ ADP ของสหรัฐฯ (2023 - 2026)

Source: XTB Research, 05.06.2026

Source: XTB Research, 05.06.2026

ตลาดเริ่ม “Price In” การขึ้นดอกเบี้ยปี 2026 เต็มรูปแบบ

ในวันที่ 17 มิถุนายนนี้ FOMC จะกลับมาประชุมอีกครั้ง ภายใต้การนำของประธาน Fed คนใหม่ Kevin Warsh ซึ่งก่อนหน้านี้ตลาดเคยมองว่าเขาจะเป็นความหวังของการผ่อนคลายนโยบายการเงินที่รอคอยกันมานาน

อย่างไรก็ตาม Warsh เข้ามารับช่วงต่อจาก Jerome Powell ในช่วงเวลาที่การพูดถึง “การลดดอกเบี้ย” อาจกลายเป็นประเด็นที่ล้าสมัยไปแล้ว

เมื่อความกังวลเกี่ยวกับตลาดแรงงานลดลงอย่างมาก Fed จึงสามารถหันมาโฟกัสเกือบทั้งหมดกับอีกภารกิจสำคัญของธนาคารกลาง นั่นคือ “การรักษาเสถียรภาพด้านราคา”

โดยเฉพาะในช่วงที่ราคาพลังงานส่งผ่านแรงกดดันไปยังภาคส่วนอื่น ๆ ของเศรษฐกิจได้เร็วกว่าคาด ประเด็นเงินเฟ้อจึงกลายเป็นเรื่องสำคัญอย่างยิ่ง

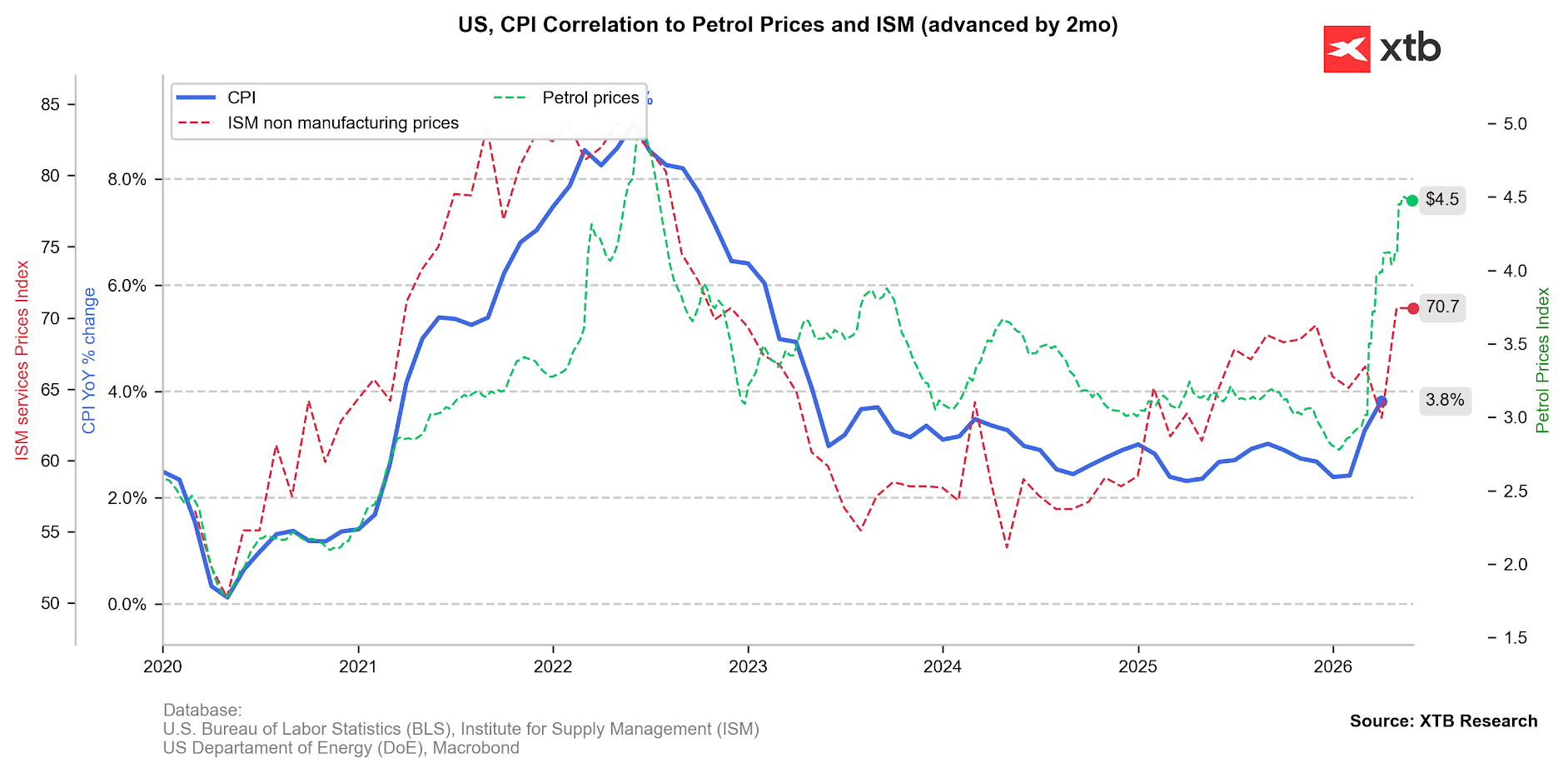

Figure 3: อัตราเงินเฟ้อ CPI ทั่วไป, ดัชนีราคา ISM Services PMI และราคาน้ำมันเบนซินในสหรัฐฯ (2020 - 2026)

ที่มา: XTB Research, 05.06.2026

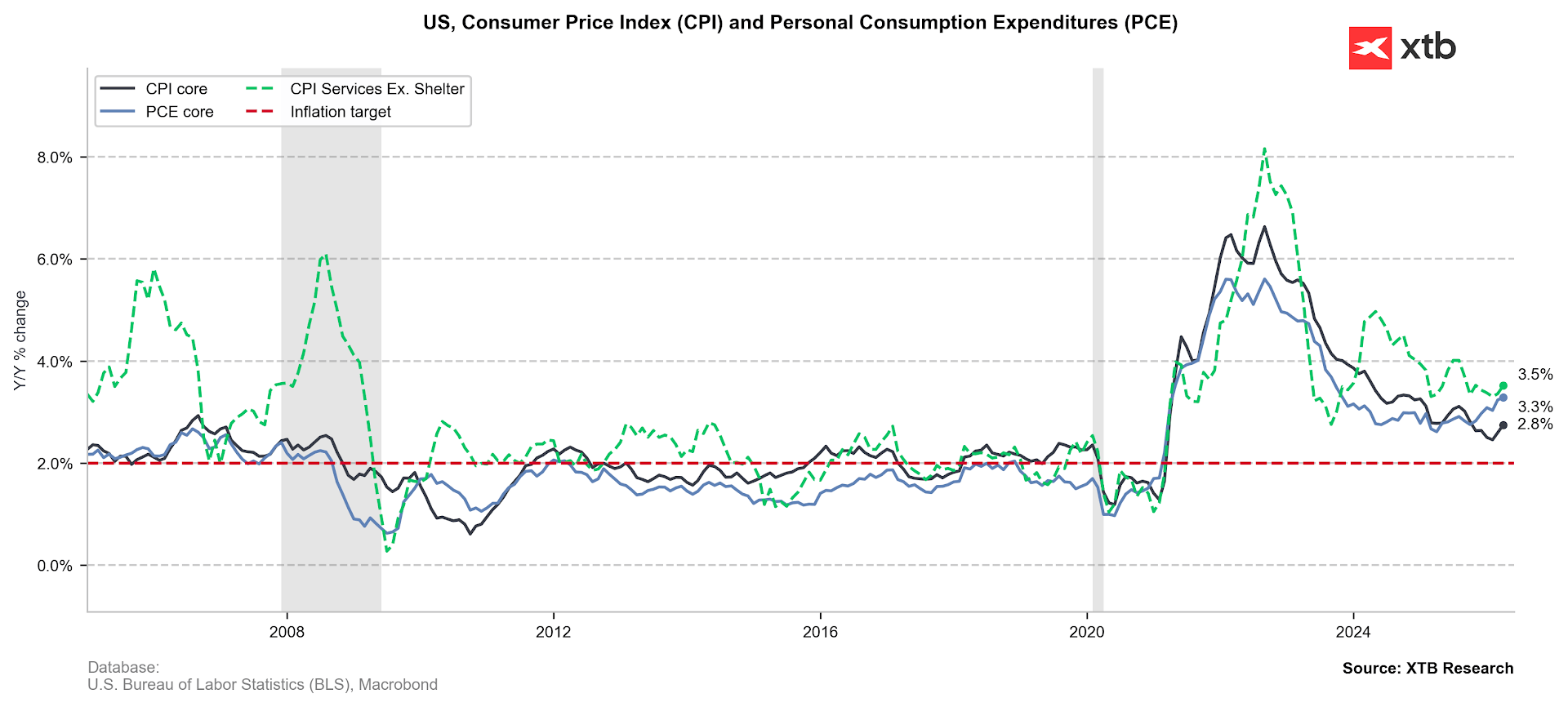

อัตราเงินเฟ้อ CPI ทั่วไป (Headline CPI) ของสหรัฐฯ ปรับตัวขึ้นสู่ระดับ 3.8% ในเดือนเมษายน อย่างไรก็ตาม สิ่งที่น่ากังวลมากกว่าคือ ตัวเลขเงินเฟ้อพื้นฐาน (Core Inflation) ก็เร่งตัวขึ้นอย่างมีนัยสำคัญเช่นกัน ทั้งในส่วนของ Core CPI ที่อยู่ที่ 2.8% และ Core PCE ที่เพิ่มขึ้นสู่ 3.3%

แม้ว่า Core PCE จะมีการเผยแพร่ล่าช้ากว่า แต่ถือเป็นตัวชี้วัดเงินเฟ้อที่ Fed ให้ความสำคัญมากที่สุด

ขณะเดียวกัน ดัชนีเชิงคาดการณ์ (Soft Indicators) หลายตัวก็ยังสะท้อนแรงกดดันด้านราคาที่มีแนวโน้มเพิ่มขึ้นต่อเนื่อง โดยเฉพาะดัชนีราคาย่อยจากรายงาน ISM PMI ล่าสุด ซึ่งพุ่งขึ้นแตะระดับสูงสุดในรอบหลายปีที่ 70.7

Figure 4: อัตราเงินเฟ้อ Core CPI และ Core PCE ของสหรัฐฯ (2020 - 2026)

ที่มา: XTB Research, 05.06.2026

ดอลลาร์อยู่ในตำแหน่งที่แข็งแกร่ง

ดูเหมือนว่าตลาดแรงงานสหรัฐฯ กำลังกลับมาแข็งแกร่งอีกครั้ง ขณะที่การเจรจาที่ยืดเยื้อระหว่างสหรัฐฯ และอิหร่าน รวมถึงความเสี่ยงต่อการหยุดชะงักของช่องแคบฮอร์มุซ อาจส่งผลกระทบต่อเงินเฟ้อสหรัฐฯ รุนแรงกว่าที่คาดไว้ในตอนแรก

ดังนั้น หากสถานการณ์ยังไม่มีการคลี่คลาย ดอลลาร์สหรัฐมีแนวโน้มได้รับแรงหนุนจาก 3 ปัจจัยหลัก ได้แก่:

• Fed ที่มีแนวโน้มใช้นโยบายการเงินแบบ Hawkish มากขึ้น

• สถานะของสหรัฐฯ ในฐานะผู้ส่งออกพลังงานสุทธิ

• บทบาท Safe Haven ของดอลลาร์ ที่ดึงดูดเงินทุนในช่วงความไม่แน่นอนทางภูมิรัฐศาสตร์

ตลาดจะจับตาความแตกต่างของการคาดการณ์เรื่องการขึ้นดอกเบี้ยระหว่างสหรัฐฯ และยูโรโซนอย่างใกล้ชิด โดยในสัปดาห์หน้า ECB มีแนวโน้มสูงที่จะส่งสัญญาณเข้มงวดมากขึ้น

อย่างไรก็ตาม นักลงทุนจะให้ความสำคัญเป็นพิเศษกับถ้อยแถลงของ Christine Lagarde ซึ่งอาจพยายามลดความคาดหวังเชิง Hawkish ของตลาดลง หลังข้อมูลเศรษฐกิจยุโรปยังอ่อนแอ และเงินเฟ้อออกมาต่ำกว่าคาด

ตลาดหุ้นเผชิญแรงกดดัน

- อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ กำลังปรับตัวขึ้น โดย Bond Yield อายุ 10 ปี เพิ่มขึ้นเกือบ 10 basis points ซึ่งถือเป็นปัจจัยลบต่อสินทรัพย์เสี่ยงอย่างตลาดหุ้น

- ขณะเดียวกัน ตลาดยังมีพื้นที่มากพอสำหรับการปรับเพิ่มคาดการณ์การขึ้นดอกเบี้ย หากแนวโน้มนี้ดำเนินต่อไป การปรับฐานของตลาดหุ้นที่หลายฝ่ายรอคอยอาจเกิดขึ้นได้จริง

ประเด็นสำคัญที่ต้องติดตาม

- อีกหนึ่งคำถามสำคัญคือ ข้อมูลแรงงานที่แข็งแกร่งจะเริ่มทำให้ตลาดตั้งข้อสงสัยต่อ “ศักยภาพการเพิ่มผลิตภาพจาก AI” หรือไม่

- แม้ว่าการฟื้นตัวของตลาดแรงงานส่วนหนึ่งมาจากการจ้างงานในภาคก่อสร้าง ซึ่งได้รับแรงหนุนจากการสร้าง Data Center จำนวนมาก แต่การสรุปว่า AI ยังไม่ช่วยเพิ่มผลิตภาพอาจเร็วเกินไป

- ประเด็นนี้มีความสำคัญอย่างมาก เพราะหากตัดหุ้นกลุ่ม AI ecosystem ออกจากดัชนี S&P 500 ตลาดหุ้นสหรัฐฯ แทบไม่เติบโตเลยในปีนี้ แต่เมื่อรวมบริษัทกลุ่ม AI เข้าไป ตลาดกลับอยู่ในช่วงที่แข็งแกร่งที่สุดช่วงหนึ่งในรอบหลายทศวรรษ

—

Michał Jóźwiak

SAP เผยดีมานด์คลาวด์แข็งแกร่ง ขณะที่มาร์จิ้นยังเผชิญแรงกดดัน

BREAKING: เศรษฐกิจยูโรโซนฟื้นตัว? PMI สดใส แต่ราคาน้ำมันและก๊าซสูงยังเป็นแรงกดดัน

🔼 DE40 รับแรงหนุนจากผลประกอบการของ SAP

Economic Calendar: ภาคอุตสาหกรรมเผชิญแรงกดดันจากราคาน้ำมัน