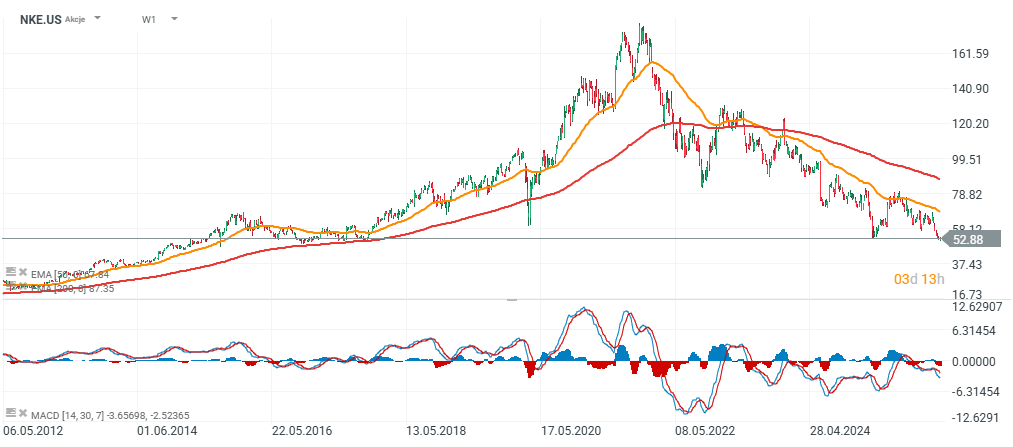

ผลประกอบการไตรมาส 3 ปีงบประมาณ 2026 ของ Nike (NKE.US) ออกมาดีกว่าที่ตลาดคาดการณ์ ซึ่งในช่วงแรกนักลงทุนมองว่าเป็นสัญญาณว่าบริษัทเริ่มสามารถรักษาเสถียรภาพของธุรกิจได้ดีขึ้น แม้จะเผชิญแรงกดดันด้านต้นทุนและสภาพแวดล้อมการดำเนินงานที่ท้าทายมากขึ้น

หลังประกาศงบ หุ้นปรับตัวขึ้น 3% ในช่วง after-hours แต่สุดท้ายกลับร่วงลงเกือบ 10% มาที่ระดับ 47 ดอลลาร์

ปัจจัยบวกหลัก ได้แก่ กำไรต่อหุ้น (EPS) สูงกว่าคาด รายได้สูงกว่าคาดเล็กน้อย และการปรับตัวดีขึ้นของสินค้าคงคลัง ซึ่งเป็นหนึ่งในประเด็นที่ตลาดจับตามองอย่างมากในช่วงที่ผ่านมา

อย่างไรก็ตาม รายงานยังมีจุดอ่อน โดยเฉพาะแรงกดดันต่ออัตรากำไรขั้นต้นจากภาษีนำเข้าในอเมริกาเหนือ และต้นทุนการดำเนินงานที่เพิ่มขึ้น นอกจากนี้ ในการประชุมกับนักวิเคราะห์ยังสะท้อนสัญญาณเชิงลบหลายประการ โดยผู้บริหารระบุว่าการฟื้นตัวของธุรกิจยังไม่ได้เริ่มขึ้นอย่างจริงจัง และอาจต้องใช้เวลาอีกหลายไตรมาส

ผลประกอบการ Nike

- EPS อยู่ที่ 0.35 ดอลลาร์ สูงกว่าคาดที่ 0.30 ดอลลาร์ (+16.7%)

- รายได้อยู่ที่ 11.3 พันล้านดอลลาร์ สูงกว่าคาดเล็กน้อย (11.23 พันล้านดอลลาร์)

- ยอดขายแบบไม่รวมผลกระทบค่าเงินลดลง 3% แม้รายงานรายได้รวมทรงตัว YoY

- อเมริกาเหนือยังแข็งแกร่ง (+3%) ขณะที่ภูมิภาคอื่นอ่อนแอกว่า

- อัตรากำไรขั้นต้นอยู่ที่ 40.2% ลดลง 130 bps จากผลกระทบภาษี

- สินค้าคงคลังลดลง 1% YoY (สัญญาณบวกเล็กน้อย)

- SG&A เพิ่มขึ้น 2% โดยมีค่าใช้จ่ายเลิกจ้าง ~230 ล้านดอลลาร์

- อัตราภาษีที่แท้จริงอยู่ที่ 20%

แนวโน้ม

- คาด EPS ไตรมาส 4 อยู่ที่ 0.19 ดอลลาร์

- คาดรายได้จะค่อย ๆ ฟื้นตัวในปี 2026–2027

- บริษัทเน้นกลยุทธ์ “win now” ในอเมริกาเหนือ

- ความเสี่ยงหลัก: ภาษี, สินค้าคงคลัง, ค่าเงิน, ดีมานด์โลก

Nike จ่ายเงินปันผลต่อเนื่อง 43 ปี โดย Dividend Yield อยู่ที่ 3.1%

สิ่งที่ Wall Street ไม่ชอบ

1. การฟื้นตัวช้ากว่าคาด

ผู้บริหารยอมรับชัดเจนว่า “การกลับมาใช้เวลานานกว่าที่ต้องการ” ทำให้ความเชื่อมั่นของตลาดลดลง และเพิ่มความเสี่ยงด้าน execution

2. รายได้ยังถูกกดดัน

- Q3: รายได้ทรงตัว (reported), -3% (currency-neutral)

- Q4: คาดรายได้ลดลง 2–4%

- ช่วงปลายปี: โตเพียงระดับต่ำ (low single digit)

→ ยังไม่กลับสู่ “การเติบโตจริง”

3. จีนยังเป็นตัวถ่วงใหญ่

- รายได้ -10%

- Wholesale -13%

- Nike Digital -21%

- คาดว่ารายได้อาจลดลงถึง 20%

→ ตลาดกังวล เพราะจีนเคยเป็น growth engine หลัก

4. Core business ยังไม่ฟื้น

แม้บางหมวดอย่าง running หรือ football ยังดี แต่ธุรกิจ lifestyle และ sportswear หลักยังไม่ฟื้นเต็มที่

5. Margin ยังถูกกดดันหนัก

- Margin ลดลง 130 bps

- ภาษีในอเมริกาเหนือกระทบถึง 300 bps

- Q4 คาดลดต่ออีก 25–75 bps

ขณะเดียวกัน:

- Nike Direct -7%

- Nike Digital -9%

- EMEA Digital -6%

→ การฟื้นตัวของ margin ถูกเลื่อนออกไป ท่ามกลางโปรโมชันและการลดราคาสินค้า

Source: xStation5

Economic Calendar: ปัจจัยสำคัญที่อาจขับเคลื่อนตลาดสัปดาห์นี้ (03.08.2026)

AI หนุนการฟื้นตัว หุ้นเทคฯ กลับมาแข็งแกร่ง

Apple ยังคงแข็งแกร่ง แต่ตลาดต้องการมากกว่าผลประกอบการที่ดี

การเดิมพัน AI ครั้งใหญ่ของ Amazon เริ่มสร้างผลตอบแทน