Oracle (ORCL.US) ปรับตัวลงก่อนการประกาศผลประกอบการไตรมาส 4 แต่ Bank of America ยังคงมองเห็นศักยภาพขาขึ้นราว 20% หลังจากที่หุ้นปิดลดลง 3% ในวันก่อนหน้า ปัจจุบันราคาหุ้นยังซื้อขายต่ำกว่าจุดสูงสุดตลอดกาลราว 40% ซึ่งเกิดขึ้นในช่วงฤดูใบไม้ร่วงปี 2025

คำถามสำคัญสำหรับนักลงทุนคือ Oracle จะสามารถเป็นแรงหนุนให้ Nasdaq กลับมาเร่งตัวอีกครั้ง หรือจะกลายเป็นสัญญาณของจุดสูงสุดระยะสั้นของกระแส AI กันแน่

ประเด็นสำคัญ (Key Takeaways)

แม้จะมีแรงกดดันในระยะสั้น แต่ BofA Securities ได้ปรับเพิ่มราคาเป้าหมายของ Oracle จาก 200 ดอลลาร์เป็น 240 ดอลลาร์ต่อหุ้น พร้อมคงคำแนะนำ “ซื้อ” โดยราคาเป้าหมายใหม่สะท้อนศักยภาพขาขึ้นประมาณ 20% จากระดับปัจจุบัน

ตามมุมมองของ BofA ความเชื่อมั่นนักลงทุนดีขึ้น หลังจากที่ Oracleคลายความกังวลด้านเงินทุน ด้วยการระดมทุนรวม 50,000 ล้านดอลลาร์ ผ่านทั้งหนี้และการเพิ่มทุน

แรงขับเคลื่อนหลักยังคงมาจากความต้องการโซลูชัน Cloud และ AI โดยเฉพาะ Oracle Cloud Infrastructure (OCI)

วอลล์สตรีทคาดว่า Oracle จะรายงานรายได้ไตรมาส 4 ที่ 19.19 พันล้านดอลลาร์ เติบโตประมาณ 20% เมื่อเทียบกับปีก่อน

กำไรต่อหุ้น (EPS) แบบปรับปรุงคาดอยู่ที่ 1.96 ดอลลาร์ เพิ่มขึ้นราว 15% YoY

ประเด็นสำคัญในการประชุมผลประกอบการ

นักลงทุนจะจับตาเป็นพิเศษในเรื่อง:

- ความเร็วในการขยายศูนย์ข้อมูล (Data Center)

- จังหวะการรับรู้รายได้จากสัญญา AI

- ความต้องการเงินทุนเพื่อรองรับการเติบโตระยะถัดไป

Morningstar มองว่า OCI กำลังอยู่ “ศูนย์กลางของยุค AI” จากความร่วมมือกับบริษัทอย่าง OpenAI, Meta และ xAI

พร้อมคาดการณ์ว่า รายได้ของ Oracle อาจเติบโตเฉลี่ย 30% ต่อปีใน 5 ปีข้างหน้า ขณะที่รายได้จาก OCI อาจโตเร็วกว่า อยู่ที่ประมาณ 78% ต่อปี

ความเสี่ยงหลัก

ความเสี่ยงสำคัญยังอยู่ที่ความสามารถในการจัดหา GPU ให้เพียงพอ และการนำโครงสร้างพื้นฐาน Data Center ใหม่เข้าสู่ระบบได้ทันต่อความต้องการที่พุ่งขึ้นอย่างรวดเร็ว

อีกหนึ่งประเด็นที่ต้องจับตาคือการพึ่งพาลูกค้า AI รายใหญ่เพิ่มขึ้น โดยเฉพาะ OpenAI

ประเด็นเสี่ยงด้านหนี้ (The Key Risk: Debt)

งบไตรมาสนี้อาจไม่ได้ถูกมองแค่ผลประกอบการรายไตรมาส แต่เป็นคำถามใหญ่กว่า ว่า Oracle สามารถแปลง “ความต้องการ AI มหาศาล” ให้กลายเป็นรายได้จริงได้หรือไม่

ท่ามกลางโมเมนตัมของตลาดหุ้นสหรัฐฯ ที่เริ่มอ่อนแรง นักลงทุนอาจตอบสนองอย่างรุนแรง หากบริษัทพลาดคาดการณ์แม้เพียงบางตัวชี้วัดสำคัญ

Oracle มีภาระสัญญารายได้ในอนาคต (RPO) อยู่ที่ 553 พันล้านดอลลาร์ เพิ่มขึ้นถึง 325% YoY สะท้อนดีมานด์โครงสร้างพื้นฐาน AI ที่แข็งแกร่งมาก

คำถามสำคัญคือ บริษัทจะสามารถแปลง backlog ขนาดมหาศาลนี้เป็นรายได้จริงได้เร็วแค่ไหน

ภาพการเงิน

- หนี้ระยะยาว: มากกว่า 124 พันล้านดอลลาร์

- ดอกเบี้ยจ่ายเพิ่มขึ้น ~32% YoY

- กระแสเงินสดอิสระ 12 เดือนล่าสุด: ติดลบ ~25 พันล้านดอลลาร์

- ความต้องการระดมทุนเพิ่มเติมอาจสูงถึง 50 พันล้านดอลลาร์

- ภาระสัญญาเช่าศูนย์ข้อมูล: ~261 พันล้านดอลลาร์

การแข่งขันและทิศทางระยะยาว

Oracle กำลังแข่งขันโดยตรงกับ AWS, Microsoft และ Google ในตลาดโครงสร้างพื้นฐาน AI

ในระยะยาว บริษัทตั้งเป้าเปลี่ยนไปเน้นงาน AI ที่มี margin สูง แทนการเป็นผู้ให้บริการ infrastructure แบบดั้งเดิมเพียงอย่างเดียว

ความเสี่ยงใหญ่ที่สุด: Execution

ความท้าทายหลักไม่ใช่ “การลงทุนมากแค่ไหน” แต่คือ:

การเปลี่ยนเงินลงทุนมหาศาลให้กลายเป็น

- การเติบโตของรายได้

- การขยาย margin

- และการสร้างกระแสเงินสดที่แข็งแรง

ให้ทันกับขนาดของเงินทุนที่กำลังถูกทุ่มลงไป

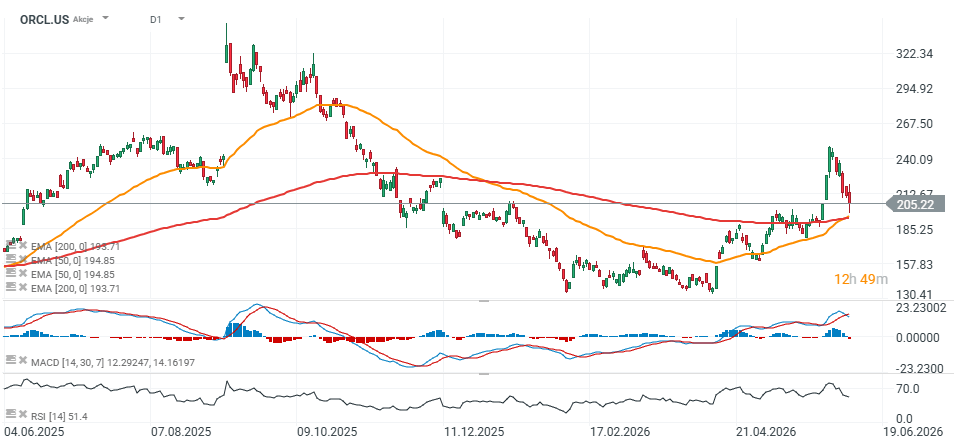

ORCL.US (D1): มุมมองทางเทคนิค

ราคาหุ้น Oracle กำลังซื้อขายใกล้ระดับ EMA200 อย่างมีนัยสำคัญ โดยโซน 200 ดอลลาร์ทำหน้าที่เป็นแนวรับสำคัญของแนวโน้มขาขึ้นระยะยาว

หากราคาหลุดระดับนี้อย่างชัดเจน ตลาดอาจตีความว่าเป็นสัญญาณเตือนว่า “วงจรการลงทุน AI infrastructure” กำลังเผชิญแรงกดดัน และตั้งคำถามต่อความสามารถในการสร้างผลตอบแทนจากการขยายตัวเชิงรุกของบริษัทในระยะยาว

Source: xStation5

หุ้นยุโรปแรง! พลังงานนำตลาด ASML รีบาวด์ 🔼 Alcon พุ่ง 4% รับงบ

วอลล์สตรีทจะไปต่อได้แค่ไหน? 🗽 สรุปภาพรวมฤดูกาลประกาศผลประกอบการสหรัฐฯ

ผลประกอบการ Berkshire สะท้อนอะไรเกี่ยวกับทิศทางของตลาด?

Intel ต้องการเงิน 1.5 หมื่นล้านดอลลาร์ ปัญหาทางการเงิน หรือราคาที่ต้องจ่ายเพื่อการขยายธุรกิจครั้งใหญ่?