Palantir Technologies รายงานผลประกอบการหลังปิดตลาดวันจันทร์ ตัวเลขโดยรวมถือว่าแข็งแกร่งมากเมื่อเทียบกับบริษัทส่วนใหญ่ แต่สุดท้ายออกมาต่ำกว่าคาดเล็กน้อย

หนึ่งในตัวชี้วัดประสิทธิภาพสำคัญของบริษัท SaaS ที่ผู้บริหาร Palantir ให้ความสำคัญคือ “Rule of 40” ซึ่งหมายถึงผลรวมของอัตราการเติบโตของรายได้ต่อปีและอัตรากำไร EBITDA ควรอยู่ราว 40%

สำหรับ Palantir ตัวเลขนี้อยู่ที่ประมาณ 58% ซึ่งสูงกว่าบริษัทเทคโนโลยีส่วนใหญ่ และยังเหนือกว่า NVIDIA เล็กน้อย

ตัวเลขสำคัญ

- รายได้: เพิ่มขึ้นเป็น 1.63 พันล้านดอลลาร์ (คาด ~1.55 พันล้าน)

→ +19% QoQ และ +85% YoY - กำไรต่อหุ้น (Adjusted EPS): 0.33 ดอลลาร์ (คาด ~0.28)

→ +17% QoQ และมากกว่า +250% YoY - กระแสเงินสดอิสระ (Adjusted FCF): 924 ล้านดอลลาร์

Guidance ไตรมาส 2/2026

- รายได้: 1.79–1.80 พันล้านดอลลาร์

- กำไรจากการดำเนินงาน (Adjusted): 1.063–1.067 พันล้านดอลลาร์

แนวโน้มทั้งปี (ปรับเพิ่ม)

- รายได้: 7.65–7.66 พันล้านดอลลาร์

- รายได้เชิงพาณิชย์ในสหรัฐฯ: มากกว่า 3.22 พันล้านดอลลาร์

- กำไรจากการดำเนินงาน (Adjusted): 4.4–4.45 พันล้านดอลลาร์

- FCF: 4.2–4.4 พันล้านดอลลาร์

แม้ตัวเลขโดยรวมจะแข็งแกร่ง แต่ราคาหุ้นกลับปรับลดลงเล็กน้อยราว 3%

สิ่งที่ตลาดไม่พอใจ

นักลงทุนกังวลเกี่ยวกับรายได้ในกลุ่มลูกค้าเชิงพาณิชย์ของสหรัฐฯ

แม้ยอดขายจะเติบโต 133% YoY แต่ตัวเลขออกมาต่ำกว่า 600 ล้านดอลลาร์ (อยู่ที่ 595 ล้านดอลลาร์) ซึ่งถือว่าน่าผิดหวังเล็กน้อยสำหรับตลาด

ความกังวลนี้มีความสำคัญ เนื่องจากกลุ่มธุรกิจเชิงพาณิชย์เป็นตัวขับเคลื่อนการเติบโตหลัก และกำลังเผชิญแรงกดดันจากการแข่งขันที่เพิ่มขึ้นในตลาด

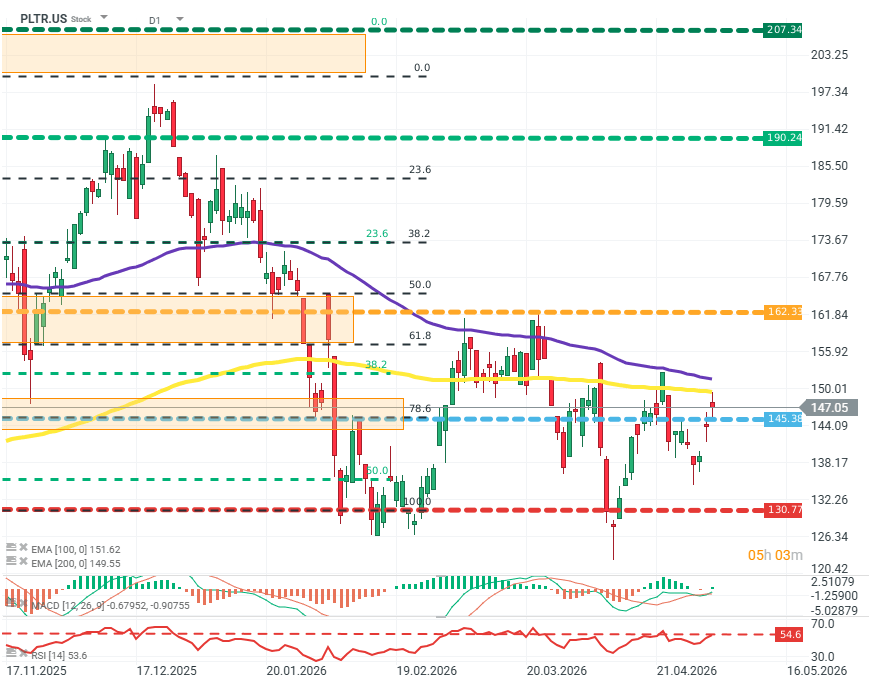

PLTR.US (D1)

Source: xStation5

ผลประกอบการ Texas Instruments: เติบโต แต่กระแสเงินสดยังไม่ฟื้น

All or nothing: พรีวิวผลประกอบการ ServiceNow

SaaS ร่วงแรงเกินไปหรือไม่? Morgan Stanley มองว่าใช่

ข่าวเด่นวันนี้ 15 ก.ค.