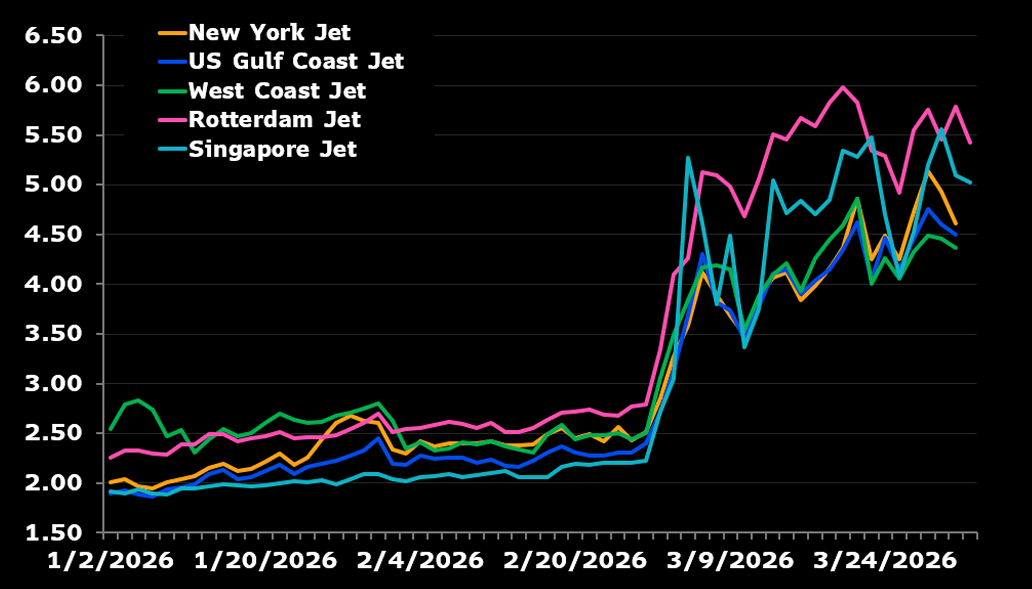

ในมุมมองของตลาด สายการบินถือเป็นหนึ่งในผู้ที่ได้รับผลกระทบเชิงลบอย่างชัดเจนที่สุดจากสงครามในอิหร่าน ความขัดแย้งนี้ไม่เพียงแต่ปิดเส้นทางการบินที่สำคัญอย่างยิ่งผ่านตะวันออกกลางเท่านั้น แต่ยังทำให้ราคาน้ำมันเครื่องบิน (Jet Fuel) พุ่งสูงขึ้นอย่างรุนแรง

น้ำมันเครื่องบินเป็นพลังงานที่มีความขาดแคลนมากกว่าผลิตภัณฑ์ปิโตรเลียมอื่น ๆ ซึ่งสะท้อนให้เห็นอย่างชัดเจนในงบการเงินของสายการบิน โดยต้นทุนน้ำมันคิดเป็นประมาณ 30% ของต้นทุนการดำเนินงานโดยเฉลี่ย

แหล่งที่มา: Bloomberg Finance

เมื่อพิจารณาว่าตะวันออกกลางเคยเป็นแหล่งสำคัญที่มีสัดส่วนสูงผิดปกติของอุปทานเชื้อเพลิงเครื่องบินทั่วโลก การปิดล้อมช่องแคบและการโจมตีโครงสร้างพื้นฐานได้ผลักดันให้ราคาเชื้อเพลิงเครื่องบินพุ่งขึ้นประมาณ 100% ถึง 200% ขึ้นอยู่กับแต่ละภูมิภาค ผลลัพธ์ตามธรรมชาติคือแรงกดดันด้านต้นทุนอย่างรุนแรงต่อสายการบิน หรือกล่าวคือ ต้นทุนอาจเพิ่มขึ้นราว 30–60%

แต่เป็นเช่นนั้นจริงหรือไม่?

สายการบินไม่ได้พึ่งพาเพียงกลไกตลาดหรือผู้ผลิตในการวางแผนงบประมาณ แต่พวกเขาใช้เครื่องมือทางการเงิน (hedging) ที่ช่วยลดความผันผวนของราคาน้ำมันได้ประมาณ 70–80% ซึ่งหมายความว่า การเพิ่มขึ้นของต้นทุนในระดับหลายสิบเปอร์เซ็นต์ในเชิงทฤษฎี อาจลดเหลือเพียงไม่กี่เปอร์เซ็นต์ในทางปฏิบัติ

สิ่งนี้เป็นผลดีต่อผลประกอบการของสายการบิน อย่างไรก็ตาม กลยุทธ์ดังกล่าวทำให้ความสัมพันธ์ระหว่างราคาและอุปสงค์อ่อนลง และในบริบทของอุปทานที่ตึงตัวต่อเนื่อง อาจนำไปสู่ภาวะขาดแคลนเชิงกายภาพได้

นักวิเคราะห์จาก Cirium และ Bloomberg ระบุว่า ในขณะนี้ ผู้ให้บริการสายการบินรายใหญ่ในยุโรปยังไม่แสดงสัญญาณของวิกฤตด้านอุปทานหรือเชื้อเพลิง

อย่างไรก็ตาม ยังไม่สามารถประเมินได้ว่าบริษัทเหล่านี้กำลัง “คาดการณ์สถานการณ์ทางการเมืองและการตอบสนองของตลาดไว้ล่วงหน้า” หรือเพียงแค่ “พยายามรักษาความเชื่อมั่นของตลาด”

สิ่งที่ไม่สามารถป้องกันด้วยการ hedging ได้คือความแออัดทางกายภาพของเส้นทางการบิน สงครามในยูเครนและอิหร่านทำให้เกิด “ช่องทางการบินแคบมาก” เหนือภูมิภาคคอเคซัส ซึ่งเป็นเส้นทางหลักระหว่างเอเชียตะวันออกและยุโรป การเปลี่ยนแปลงในจุดนี้ยังคงเป็นความเสี่ยงที่ตลาดอาจประเมินต่ำเกินไป

การยกระดับความขัดแย้งในตะวันออกกลางไม่จำเป็นต้องทำให้ความต้องการเดินทางหายไป แต่สามารถ “เปลี่ยนเส้นทางการเดินทาง” ได้ ซึ่งจะสะท้อนผ่านปริมาณการเดินทางโดยรวม

ฉันทามติของนักวิเคราะห์ต่อผลประกอบการของบริษัทอยู่ในเชิงลบอย่างมาก ตัวอย่างเช่น หลังรายงานผลประกอบการไตรมาส 1 ของ Lufthansa คาดว่าจะขาดทุนสุทธิและรายได้ลดลงเกือบ 10%

อย่างไรก็ตาม อีกหนึ่งความเป็นไปได้ที่สมเหตุสมผลกว่าคือ สายการบิน โดยเฉพาะในยุโรป อาจ “ทำผลงานดีกว่าที่ตลาดคาด” และสร้างเซอร์ไพรส์เชิงบวกในไตรมาสที่ยากลำบากนี้ แต่หากผลลัพธ์ออกมาแย่กว่าที่คาดการณ์ไว้ (ซึ่งเดิมก็เป็นเชิงลบอยู่แล้ว) อาจกระตุ้นให้เกิดการเทขายออกจากหุ้นกลุ่มสายการบินอย่างรุนแรง

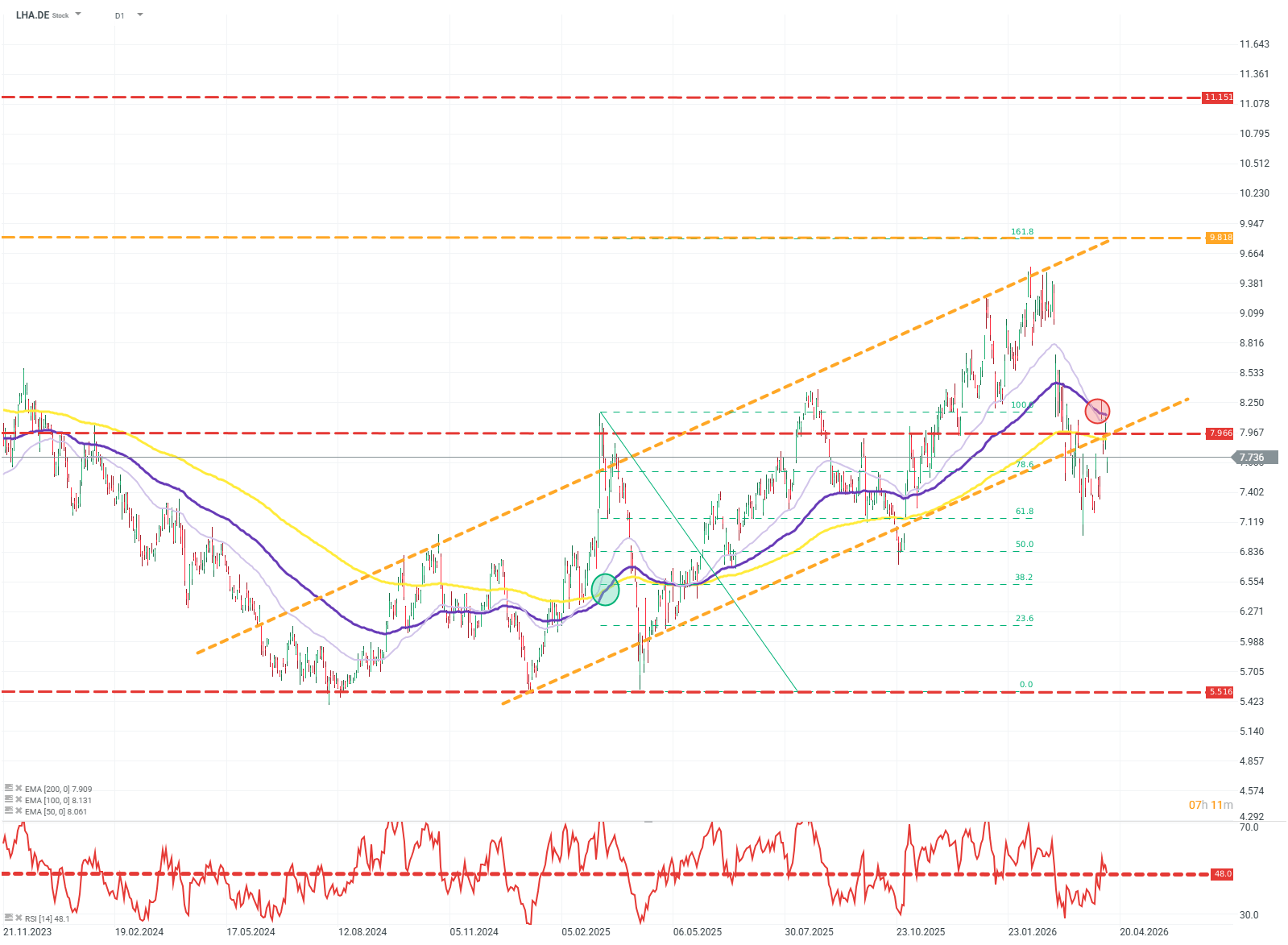

LHA.DE (D1)

Lufthansa

แนวโน้มราคาหุ้นยังคงอยู่ในขาขึ้นแบบอ่อน ๆ โมเมนตัมของ EMA100 และ EMA200 ยังสะท้อนทิศทางขาขึ้น (bullish) แต่การตัดกันของ EMA50 และ EMA100 บ่งชี้ถึงแรงกดดันในระยะสั้นที่ชัดเจน

การรักษาแนวรับตามเส้นแนวโน้ม (trendline) จะเป็นปัจจัยสำคัญในการคงทิศทางขาขึ้น และอาจช่วยให้ราคาฟื้นตัวกลับเพื่อลดการขาดทุนที่ผ่านมาได้

หากแรงขายเข้าควบคุมตลาด เป้าหมายการปรับฐานถัดไปอยู่บริเวณประมาณ 7.1 ยูโร

แหล่งที่มา: xStation5

ปฏิทินเศรษฐกิจ: ผลประกอบการของ PayPal, Visa และ Coca-Cola จับตาเหนือข้อมูลเศรษฐกิจ

สรุปตลาดเช้าวันนี้: ตลาดสหรัฐฯ ทรงตัว หลังยุติการโจมตี แต่หุ้นเซมิคอนดักเตอร์กดดันตลาด (28.07.2026)

สรุปตลาดประจำวัน: สงครามชิปกดดัน Wall Street ขณะที่น้ำมันร่วงแรง หลังสหรัฐฯ–อิหร่านบรรลุข้อตกลงหยุดยิง ⭐

Nasdaq-100 ถูกกดดัน หลังหุ้นกลุ่มชิปร่วงลง