การเริ่มต้นฤดูกาลประกาศผลประกอบการไตรมาส 1 ปี 2026 แสดงให้เห็นถึงความแตกต่างอย่างชัดเจนระหว่างกลุ่มพลังงาน (Energy) และสาธารณูปโภค (Utilities) ในดัชนี S&P 500 โดยในฝั่ง Energy ยังคงเผชิญแรงกดดันจากแนวโน้มกำไรที่อ่อนตัว แม้ว่าราคาน้ำมันจะช่วยหนุนบางส่วน ขณะที่กลุ่ม Utilities ยังคงเป็นหนึ่งในกลุ่มที่มีเสถียรภาพสูงที่สุดของตลาด ด้วยคุณลักษณะเชิงป้องกัน (defensive) และแรงหนุนจากความต้องการใช้ไฟฟ้าที่เพิ่มขึ้นเชิงโครงสร้าง

บริษัทในกลุ่ม Energy

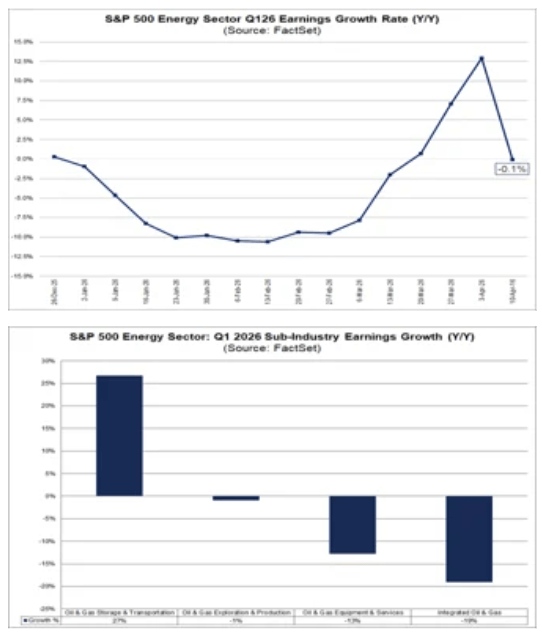

- ปัจจุบัน กลุ่ม Energy ถูกคาดว่าจะเป็นหนึ่งในกลุ่มที่อ่อนแอที่สุดในดัชนีในแง่ของการเติบโตกำไรแบบ YoY โดยคาดว่าจะลดลงประมาณ 0.1% แนวโน้มดังกล่าวได้รับผลกระทบอย่างมีนัยสำคัญจากการปรับลดคาดการณ์ของ Exxon Mobil ซึ่งเป็นปัจจัยหลักที่กดดันภาพรวมกำไรของทั้งกลุ่ม หากไม่รวม Exxon จริง ๆ แล้วทั้งภาคส่วนยังคงมีการเติบโตของกำไรในระดับที่ดี สะท้อนว่าความอ่อนแอเกิดขึ้นเฉพาะจุดมากกว่ากระจายทั่วทั้งอุตสาหกรรม

- กลุ่มที่แข็งแกร่งที่สุดในปัจจุบัน ได้แก่ การกลั่น (refining), การตลาด (marketing) และโครงสร้างพื้นฐาน midstream ซึ่งได้รับประโยชน์จากภาวะตลาดที่ดีขึ้น ในทางกลับกัน กลุ่ม integrated oil & gas, oilfield services และ upstream กลับมีผลการดำเนินงานที่อ่อนแอกว่า

- แม้ว่าราคาน้ำมันที่ปรับตัวขึ้นจะช่วยหนุน sentiment แต่ราคาเฉลี่ยของน้ำมันในไตรมาสนี้สูงกว่าปีก่อนเพียงเล็กน้อย ทำให้ผลบวกต่อกำไรยังค่อนข้างจำกัด

ปัจจัยภูมิรัฐศาสตร์ยังคงเป็นตัวแปรสำคัญที่สุด โดยความยั่งยืนของราคาน้ำมันในระดับสูงจะขึ้นอยู่กับสถานการณ์ในตะวันออกกลางและผลกระทบต่ออุปทานและโครงสร้างการส่งออก

ในขณะเดียวกัน ผู้ผลิตยังคงรักษาวินัยด้านเงินทุน (capital discipline) โดยยังไม่มีการเปลี่ยนแปลงอย่างมีนัยสำคัญในแผนการผลิตหรือการลงทุน ซึ่งสะท้อนว่าระดับราคาปัจจุบันยังไม่ถูกมองว่าเป็น “super cycle” อย่างแท้จริง

อย่างไรก็ตาม ความคาดหวังระยะกลางยังคงแข็งแกร่ง โดยตลาดคาดว่ากำไรจะเร่งตัวขึ้นอย่างมีนัยสำคัญในไตรมาสถัดไป

การยกระดับความตึงเครียดในตะวันออกกลางได้ผลักดันให้ราคา WTI ทะลุระดับ 100 ดอลลาร์ต่อบาร์เรลเป็นครั้งแรกนับตั้งแต่ปี 2022 ซึ่งช่วยหนุนรายได้ของบริษัทที่พึ่งพาการผลิตน้ำมันโดยตรงอย่างชัดเจน และผลกระทบนี้มีแนวโน้มสะท้อนในผลประกอบการรอบปัจจุบัน

สิ่งนี้แตกต่างจากผู้ผลิตก๊าซธรรมชาติ ซึ่งราคายังคงค่อนข้างทรงตัว แม้จะมีความผันผวนระยะสั้นจากพายุฤดูหนาว LNG ในสหรัฐฯ ยังถูกจำกัดด้วยระดับการใช้งานที่สูง ขณะที่ระดับสินค้าคงคลังยังใกล้ค่าเฉลี่ย 5 ปี

แม้ว่าราคาน้ำมันจะอยู่ในระดับสูง แต่ความยั่งยืนของการปรับขึ้นยังคงไม่แน่นอน และขึ้นอยู่กับทิศทางของความขัดแย้งเป็นหลัก ดังนั้นจึงยังไม่ชัดเจนว่าราคาที่สูงขึ้นจะสามารถแปลงเป็นกำไรที่ยั่งยืนของบริษัทน้ำมันรายใหญ่ได้หรือไม่

ระดับความเสียหายที่อาจเกิดขึ้นต่อโครงสร้างพื้นฐานสำคัญ เช่น แหล่งน้ำมัน ท่อส่ง และท่าเรือส่งออก จะเป็นตัวแปรสำคัญต่ออุปทานและความยั่งยืนของราคา

แม้ว่าการผลิตน้ำมันของสหรัฐฯ อาจเพิ่มขึ้นเล็กน้อยในช่วงปลายปี แต่ยังเร็วเกินไปที่จะมองว่านี่คือวัฏจักรราคาน้ำมันสูงอย่างยั่งยืน ดังนั้นบริษัทต่าง ๆ มีแนวโน้มที่จะยังคงแผนการผลิตและการลงทุนเดิม มากกว่าจะปรับเพิ่มอย่างจริงจัง

แหล่งที่มา: FactSet

บริษัทกลุ่ม Utilities

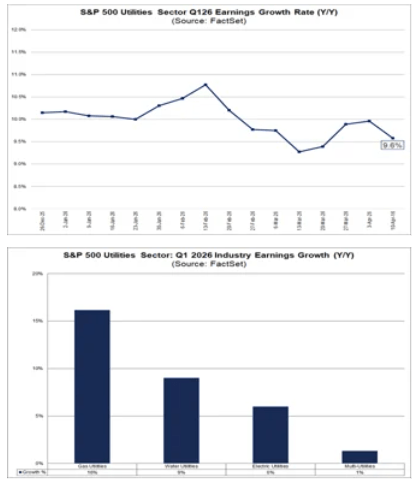

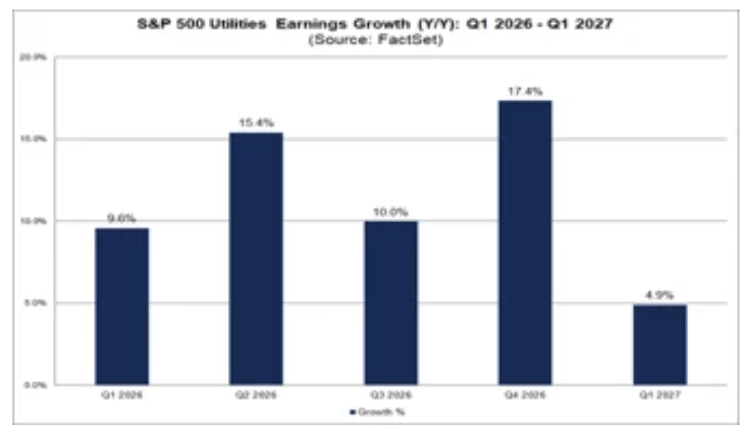

- กลุ่ม Utilities เข้าสู่ฤดูกาลประกาศผลประกอบการด้วยหนึ่งในโปรไฟล์การเติบโตที่แข็งแกร่งที่สุดในดัชนี S&P 500 โดยคาดการณ์การเติบโตกำไรอยู่ที่ประมาณ 9.6% YoY เมื่อเทียบกับกลุ่ม Energy แล้ว การเติบโตนี้มีความเสถียรกว่าและกระจายตัวกว้างกว่า โดยทุกกลุ่มอุตสาหกรรมหลักมีแนวโน้มมีส่วนร่วมเชิงบวก

- ผู้ผลิตไฟฟ้าเอกชน (independent power producers) และบริษัทพลังงานหมุนเวียนมีผลการดำเนินงานที่โดดเด่นเป็นพิเศษ อย่างไรก็ตาม กลุ่มไฟฟ้า น้ำ และก๊าซธรรมชาติก็ยังมีบทบาทสนับสนุนที่สำคัญ

- ในระยะสั้น กลุ่มนี้ได้รับประโยชน์จากคุณลักษณะเชิงป้องกัน (defensive) แต่ในระยะหลังเริ่มได้รับแรงหนุนจากความต้องการไฟฟ้าที่เพิ่มขึ้นเชิงโครงสร้าง

- ปัจจัยสำคัญคือการขยายตัวของศูนย์ข้อมูล (data centers) และโครงสร้างพื้นฐานที่เกี่ยวข้องกับ AI ซึ่งคาดว่าจะเพิ่มภาระโหลดของระบบไฟฟ้า และสนับสนุนการลงทุนในโครงข่ายไฟฟ้าและกำลังการผลิต

- ในขณะเดียวกัน กลุ่มนี้ยังดำเนินงานภายใต้สภาพแวดล้อมด้านกฎระเบียบที่มีความไม่แน่นอนมากขึ้น โดยเฉพาะพลังงานลมนอกชายฝั่ง (offshore wind)

- ความเสี่ยงทางการเมืองที่เพิ่มขึ้นเกี่ยวกับ offshore wind อาจนำไปสู่การจัดสรรเงินทุนใหม่ไปยังพลังงานก๊าซธรรมชาติและ LNG ซึ่งหมายถึงการเปลี่ยนผ่านพลังงานที่ “เป็นจริงมากขึ้น” แต่ “เป็นมิตรต่อสิ่งแวดล้อมน้อยลง”

- ในมุมมองนักลงทุน กลุ่ม Utilities ยังคงเป็นหนึ่งในกลุ่มที่คาดการณ์ได้มากที่สุดในตลาด โดยมีแนวโน้มกำไรที่ค่อนข้างเสถียรในไตรมาสถัดไป

- นับตั้งแต่เริ่มต้นรัฐบาล Trump โครงการพลังงานลมนอกชายฝั่งเผชิญความไม่แน่นอนเพิ่มขึ้นอย่างมาก การประมูลสิทธิการเช่าพื้นที่ในน่านน้ำของรัฐบาลกลางถูกระงับในช่วงแรก และตามมาด้วยคำสั่งหยุดงานก่อสร้างในบางโครงการ แม้ว่าภายหลังศาลจะสั่งระงับมาตรการเหล่านี้ แต่แนวโน้มการเปิดโครงการใหม่ยังคงถูกจำกัดในระยะสั้น

หลังจากการก่อสร้างกลับมาเดินหน้าอีกครั้ง โครงการอย่าง Revolution Wind และ Coastal Virginia Offshore Wind เริ่มผลิตไฟฟ้าแล้ว ขณะที่ Vineyard Wind ได้ติดตั้งกังหันลมเสร็จสิ้น

ความไม่แน่นอนด้านกฎระเบียบยังเริ่มผลักดันให้เกิดการย้ายการลงทุนใหม่ ข้อตกลงมูลค่า 928 ล้านดอลลาร์ระหว่างรัฐบาลสหรัฐฯ และ TotalEnergies จะทำให้บริษัทถอนตัวจากโครงการลมนอกชายฝั่ง เพื่อไปลงทุนใหม่ใน LNG และการผลิตน้ำมันในอ่าวเม็กซิโก

กระทรวงมหาดไทยสหรัฐฯ ได้เริ่มหารือกับผู้ถือสัญญาเช่ารายอื่นเกี่ยวกับข้อตกลงในลักษณะเดียวกัน หากรูปแบบนี้ถูกนำไปใช้ในวงกว้าง อาจเร่งการลงทุนระยะยาวในก๊าซธรรมชาติ

การเปลี่ยนแปลงนี้จะช่วยหนุนความต้องการไฟฟ้าในระยะสั้นถึงกลาง โดยเฉพาะจากโครงสร้างพื้นฐาน AI แต่ในขณะเดียวกันจะชะลอการพัฒนาพลังงานลมนอกชายฝั่ง ซึ่งเคยถูกมองว่าเป็นเสาหลักของการเปลี่ยนผ่านพลังงานระยะยาว

แหล่งที่มา: FactSet

กลุ่ม Energy ยังคงถูกขับเคลื่อนหลักโดยราคาน้ำมัน การปรับประมาณการกำไรของบริษัทขนาดใหญ่ และความเสี่ยงทางภูมิรัฐศาสตร์ ในทางกลับกัน กลุ่ม Utilities กำลังถูกมองมากขึ้นว่าไม่ใช่เพียงแค่สินทรัพย์เชิงป้องกัน (defensive) แต่ยังเป็นช่องทางการเข้าถึงการเติบโตระยะยาวจากความต้องการใช้ไฟฟ้าที่เพิ่มขึ้น และการเปลี่ยนแปลงของโครงสร้างพลังงานโดยรวม

สำหรับตลาด การแยกความแตกต่างนี้มีความสำคัญอย่างยิ่ง: กลุ่ม Energy มีลักษณะผันผวนสูงและต้องคัดเลือกเป็นรายตัว (selectivity) ขณะที่กลุ่ม Utilities กำลังมีบทบาทมากขึ้นจากความสามารถในการคาดการณ์ได้ และคุณภาพของการเติบโตที่มีความเสถียรมากกว่า

XOM.US, กรอบเวลา D1

Source: xStation5

ปฏิทินเศรษฐกิจ: ผลประกอบการของ PayPal, Visa และ Coca-Cola จับตาเหนือข้อมูลเศรษฐกิจ

สรุปตลาดเช้าวันนี้: ตลาดสหรัฐฯ ทรงตัว หลังยุติการโจมตี แต่หุ้นเซมิคอนดักเตอร์กดดันตลาด (28.07.2026)

สรุปตลาดประจำวัน: สงครามชิปกดดัน Wall Street ขณะที่น้ำมันร่วงแรง หลังสหรัฐฯ–อิหร่านบรรลุข้อตกลงหยุดยิง ⭐

Nasdaq-100 ถูกกดดัน หลังหุ้นกลุ่มชิปร่วงลง