อุตสาหกรรมกลาโหมกำลังทยอยปิดฤดูกาลประกาศผลประกอบการ โดยวันพฤหัสบดีจะถูกขับเคลื่อนหลักโดยบริษัทผู้นำในยุโรป ท่ามกลางสภาพแวดล้อมด้านความมั่นคงที่ยังตึงเครียดต่อเนื่อง และการยกระดับความขัดแย้งทางทหารทั่วโลก ทำให้ความคาดหวังต่อผลประกอบการของบริษัทในกลุ่มนี้สูงขึ้นเรื่อย ๆ และยากที่จะบรรลุได้มากขึ้นเช่นกัน

Safran SA

หนึ่งในบริษัทที่ใหญ่ที่สุดในกลุ่มอุตสาหกรรมของตน กลุ่มการบินและอวกาศจากฝรั่งเศสรายนี้ นอกเหนือจากธุรกิจด้านกลาโหมแล้ว ยังมีธุรกิจการบินเชิงพาณิชย์ที่มีขนาดใหญ่และเติบโตอย่างรวดเร็ว

ปฏิกิริยาของตลาดสะท้อนว่าบริษัทสามารถส่งมอบผลลัพธ์ได้ตรงตามที่นักลงทุนคาดหวัง และการเติบโตในระดับที่มีนัยสำคัญ รวมถึงคุณลักษณะเชิงโครงสร้างของธุรกิจ ได้ถูกสะท้อนในราคาหุ้นไปก่อนหน้านี้แล้วบางส่วน

ผลประกอบการหลัก

- รายได้เพิ่มขึ้น +18.8% YoY อยู่ที่ 8.48 พันล้านยูโร สูงกว่าคาดการณ์ตลาดเล็กน้อยที่ประมาณ 8.3 พันล้านยูโร

รายละเอียดรายธุรกิจ

Equipment & Defense

- เติบโตแบบ organic: +13.5%

- รายได้: 3.36 พันล้านยูโร

- ยอดขาย OE เพิ่มขึ้น: +15.3%

Propulsion systems (ระบบขับเคลื่อน)

- เติบโตแบบ organic: +33%

- รายได้: 4.5 พันล้านยูโร

- ยอดขายเพิ่มขึ้น: +35%

Aircraft Interiors

- เติบโตแบบ organic: +9.2%

- รายได้: 700 ล้านยูโร

- อย่างไรก็ตาม เมื่อวัดในเชิงมูลค่ารวมยังลดลงเล็กน้อย

แนวโน้มและคำแนะนำ

ฝ่ายบริหารยืนยันแนวโน้มทั้งปี 2026 โดยระบุว่า:

- รายได้เติบโตระดับ “low teens” (พันล้านยูโร)

- กำไรจากการดำเนินงานต่อเนื่องมากกว่า 6.1 พันล้านยูโร

- กระแสเงินสดอิสระ (FCF) อย่างน้อย 4.4 พันล้านยูโร

ปัจจัยภูมิรัฐศาสตร์

บริษัทยังติดตามสถานการณ์ในตะวันออกกลางอย่างใกล้ชิด และระบุถึงความร่วมมือเบื้องต้นในภูมิภาค เช่น โครงการร่วมกับกาตาร์ในการพัฒนาระบบป้องกันภัยทางอากาศ

👉 โดยรวม Safran SA ยังคงสะท้อนภาพของธุรกิจที่เติบโตอย่างมั่นคง โดยได้รับแรงหนุนทั้งจากอุตสาหกรรมการบินเชิงพาณิชย์และกลาโหม ขณะที่ความคาดหวังของตลาดอยู่ในระดับสูงอยู่แล้วก่อนการประกาศผลประกอบการครั้งนี้

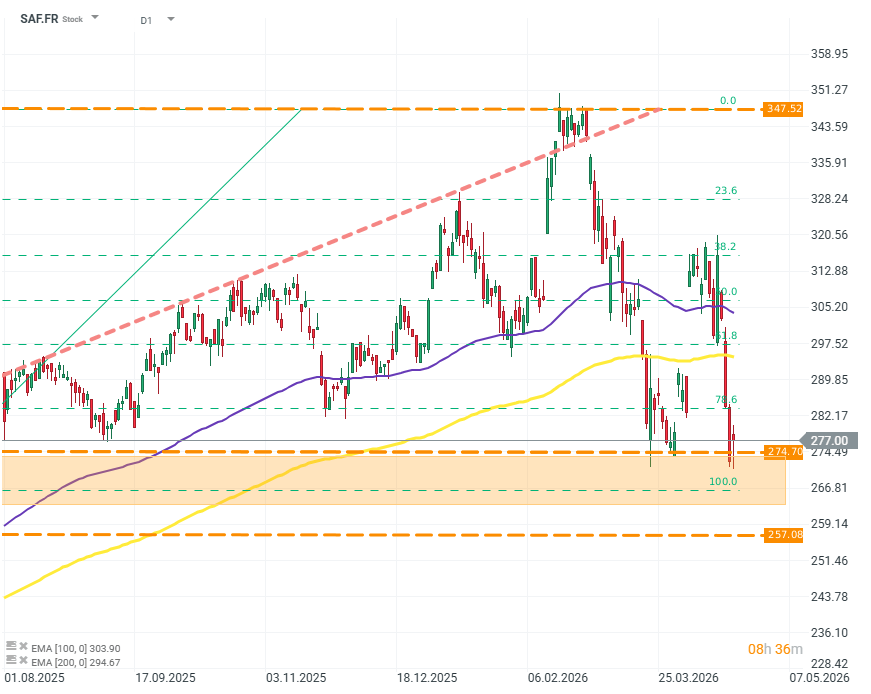

SAF.FR (D1)

ราคาหุ้นแสดงลักษณะการเปลี่ยนแปลงที่มีความผันผวนสูงและเกิดขึ้นบ่อยครั้ง ซึ่งอาจสะท้อนถึงการปรับมุมมองของนักลงทุนต่อแนวโน้มของบริษัทที่เปลี่ยนแปลงอย่างรวดเร็ว อย่างไรก็ตาม เมื่อพิจารณาจากสภาพแวดล้อมตลาดและภูมิรัฐศาสตร์โดยรวม ความไม่แน่นอนควรเอนเอียงไปในทิศทางที่สนับสนุนการเติบโตมากกว่า

Saab AB

กลุ่มบริษัทจากสวีเดนรายนี้ทำผลงานไตรมาสได้แข็งแกร่งมาก โดยมีการเติบโตอย่างมีนัยสำคัญและการเพิ่มประสิทธิภาพการดำเนินงานในเกือบทุกส่วนธุรกิจ อย่างไรก็ตาม ปฏิกิริยาของตลาดอาจสะท้อนว่า “การเติบโตส่วนใหญ่ถูกสะท้อนในราคาหุ้นไปแล้ว” ก่อนหน้าแล้ว

นอกจากนี้ การลดลงของคำสั่งซื้อใหม่ยังเป็นปัจจัยที่สร้างความกังวล แม้ผลประกอบการโดยรวมจะออกมาดี

คำสั่งซื้อ (Orders)

- ลดลงเหลือ 18.2 พันล้าน SEK

- Backlog รวมอยู่ที่ 274 พันล้าน SEK

รายได้ (Sales)

- รายได้รวมเพิ่มขึ้นเป็น 19.2 พันล้าน SEK

- เติบโตแบบ organic: +23.6%

กำไรจากการดำเนินงาน (Operating Profit)

- เพิ่มขึ้น +32%

- อยู่ที่ 1.92 พันล้าน SEK

- อัตรากำไร EBIT: 10%

ปัจจัยเชิงบวกสำคัญ

ฝ่ายบริหารระบุว่ามีแรงหนุนอย่างชัดเจนจาก:

- ความต้องการระบบเฝ้าระวังและติดตาม (surveillance & monitoring) ที่แข็งแกร่งมาก

- ยอดขายในกลุ่มนี้เติบโตมากกว่า +30%

สรุปภาพรวม

Saab AB แสดงภาพของบริษัทที่:

- เติบโตแข็งแกร่งในเชิงรายได้และกำไร

- มีประสิทธิภาพการดำเนินงานดีขึ้น

- แต่เริ่มเห็นสัญญาณความเสี่ยงจาก “คำสั่งซื้อใหม่ที่ชะลอ”

👉 โดยรวม ตลาดยังคงให้ความคาดหวังสูง ทำให้แม้ผลประกอบการจะแข็งแกร่ง แต่การตอบสนองของราคาหุ้นอาจถูกจำกัด เพราะการเติบโตส่วนหนึ่งได้ถูกสะท้อนในราคาไปแล้วก่อนหน้านี้

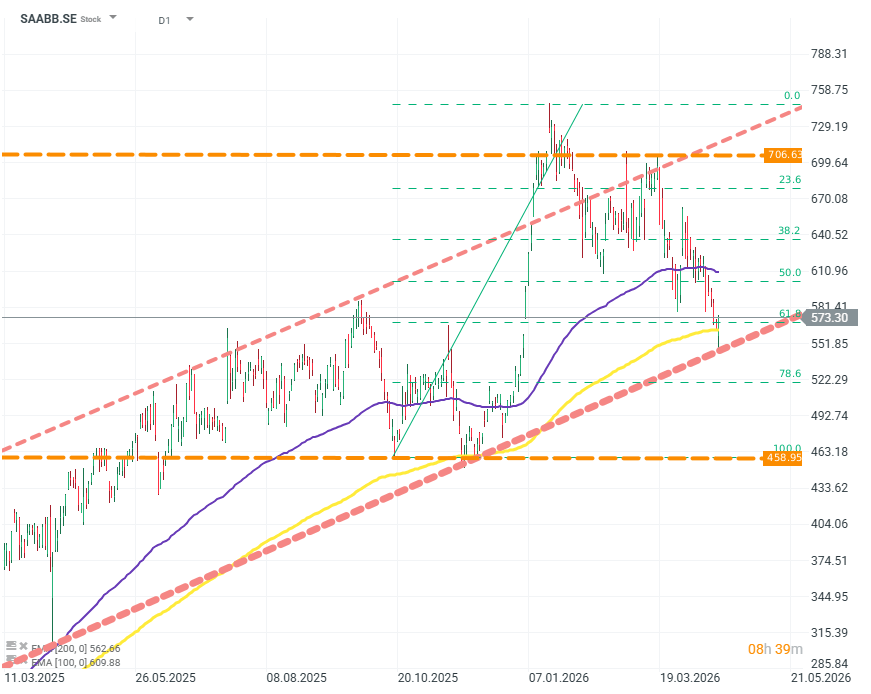

SAABB.SE (D1)

Lockheed Martin

บนกราฟราคา ช่วงประกาศผลประกอบการเกิดขึ้นพร้อมกับการที่ราคาสามารถป้องกันระดับสำคัญได้สำเร็จ ได้แก่เส้นค่าเฉลี่ยเคลื่อนที่ EMA 200 และขอบล่างของกรอบแนวโน้มขาขึ้นระยะยาว

ความคาดหวังก่อนประกาศผล

ก่อนรายงานผลประกอบการ ความคาดหวังต่อ Lockheed Martin อยู่ในระดับสูงมาก ท่ามกลางแนวโน้มการเพิ่มขึ้นของงบประมาณกลาโหม นักลงทุนคาดหวังว่าบริษัทจะสามารถรองรับการประเมินมูลค่าที่เพิ่มขึ้นมากกว่า +40% ตั้งแต่ต้นปี

ตลาดไม่ได้มองแค่รายได้ แต่เน้นไปที่ “ความสามารถในการทำกำไร” ซึ่งยังเป็นจุดที่บริษัทตามหลังคู่แข่งบางราย

- รายได้ที่คาดการณ์: ประมาณ 18.3 พันล้านดอลลาร์

- กำไรต่อหุ้น (EPS): ประมาณ 6.75 ดอลลาร์

ผลประกอบการจริง (ต่ำกว่าคาด)

- รายได้: 18.0 พันล้านดอลลาร์ (ต่ำกว่าคาด)

- EPS: 6.44 ดอลลาร์ (ต่ำกว่าคาด)

- กำไรสุทธิประมาณ: 1.44 พันล้านดอลลาร์

- อัตรากำไรจากการดำเนินงาน: 8.9%

รายละเอียดตามธุรกิจ

1. Avionics (ระบบการบินและอิเล็กทรอนิกส์)

- รายได้ลดลงเหลือ 6.95 พันล้านดอลลาร์ YoY

- ขาดทุนประมาณ 325 ล้านดอลลาร์

- มีการปรับมูลค่าสัญญา F-16 ทำให้เสียเพิ่ม 145 ล้านดอลลาร์

- โครงการ C-130 ยังเป็นแรงกดดัน

- กำไรจากการดำเนินงานลดลง 14%

👉 เป็นส่วนที่อ่อนแอที่สุดของรอบนี้

2. Missiles (ขีปนาวุธ)

- รายได้: 3.64 พันล้านดอลลาร์ (+8% YoY)

- มาร์จิ้น: 13.7% คงที่

- มีรายได้เพิ่ม 190 ล้านดอลลาร์ จากการขยายกำลังผลิต PAC-3, JASSM, LRASM และ PrSM

👉 แม้จะเติบโต แต่ยังต่ำกว่าความคาดหวังเมื่อเทียบกับดีมานด์จริงของตลาด

3. Rotary-wing & ระบบควบคุม

- รายได้ลดลงเหลือ 3.9 พันล้านดอลลาร์

- กำไรลดลงมากกว่า 20%

- มาร์จิ้นลดลงเหลือ 10.6% (จากระดับก่อนหน้า)

- สาเหตุ:

- ปริมาณขายลดลง

- การปรับโครงสร้างภายใน

- การปรับมูลค่าโครงการ CH-53K, Seahawk, Black Hawk

4. Space (ธุรกิจอวกาศ)

- รายได้เพิ่มขึ้นเป็น 3.42 พันล้านดอลลาร์

- แต่กำไรและมาร์จิ้นลดลงเกือบ 30%

- สาเหตุหลักมาจากความสามารถทำกำไรต่ำในโครงการเชิงพาณิชย์

สรุปภาพรวม

Lockheed Martin สะท้อนภาพที่ “สองด้าน” อย่างชัดเจน:

ด้านบวก

- ความต้องการกลาโหมยังแข็งแกร่ง

- บางธุรกิจ (เช่น missiles) ยังเติบโต

- ยังคงมีบทบาทสำคัญใน supply chain ของสหรัฐและ NATO

ด้านลบ

- ผลประกอบการต่ำกว่าคาด

- แรงกดดันต่อมาร์จิ้นในหลายธุรกิจ

- โครงการขนาดใหญ่มีการปรับมูลค่าและต้นทุนเพิ่ม

- การเติบโตไม่สอดคล้องกับ valuation ที่เพิ่มขึ้นมากก่อนหน้า

👉 บทสรุป:

แม้ดีมานด์ด้านกลาโหมยังแข็งแกร่ง แต่ผลลัพธ์ของ Lockheed Martin ชี้ว่าโจทย์สำคัญไม่ใช่ “ยอดคำสั่งซื้อ” อีกต่อไป แต่คือ ประสิทธิภาพในการแปลงดีมานด์ให้เป็นกำไรจริง และการบริหารต้นทุนในโครงการขนาดใหญ่

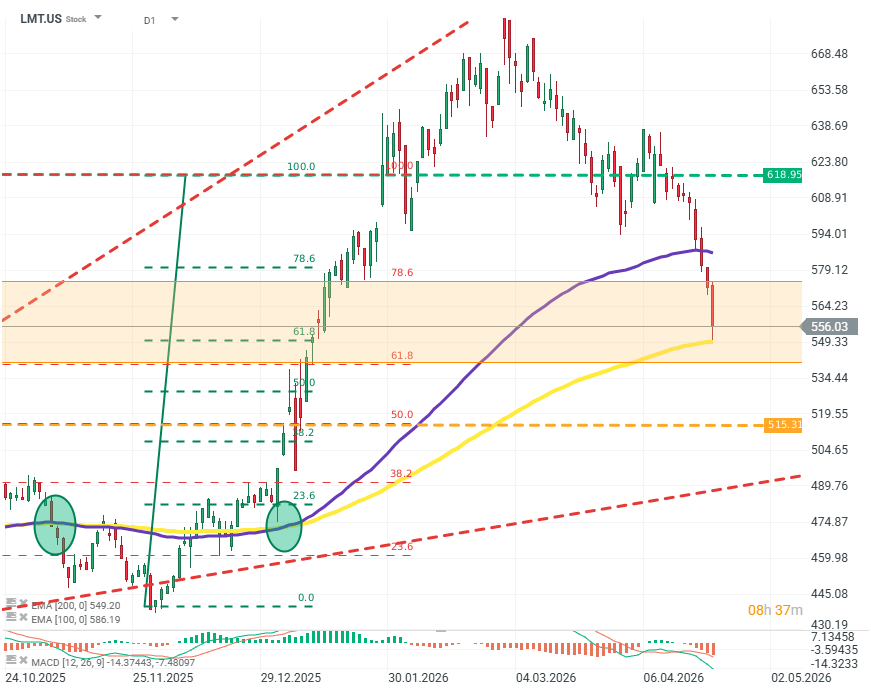

LMT.US (D1)

หลังจากจ่ายเงินปันผลในช่วงต้นเดือนมีนาคม ราคาหุ้นของบริษัทเริ่มสูญเสียโมเมนตัมและกลับทิศทาง โดยปรับตัวลดลงประมาณ 20% จากจุดสูงสุดระยะสั้น

ราคาจึงสามารถทรงตัวได้อย่างชัดเจนบริเวณเส้นค่าเฉลี่ยเคลื่อนที่ EMA200 เท่านั้น

จากมุมมองทางเทคนิค เพื่อป้องกันการปรับตัวลงต่อไป ราคาหุ้นจำเป็นต้องอย่างน้อย “ยืนให้ได้” ภายในกรอบการพักตัวระหว่างระดับ FIBO 68 ถึง FIBO 71 ขณะเดียวกัน ฝั่งผู้ซื้อควรพยายามปกป้องแนวรับบริเวณ EMA200 ด้วยเช่นกัน

Source: xStation 5

สรุปภาพรวมตลาด (05.08.2026)

SpaceX รายงานผลประกอบการดีกว่าคาด แต่ราคาหุ้นร่วงหนัก

AMD ทำทุกอย่างได้ถูกต้อง… แต่ยังไม่มากพอสำหรับตลาด

หุ้น SpaceX ร่วง 6% หลังงบออก 🚩 Wall Street ต้องการมากกว่าธุรกิจอวกาศ?