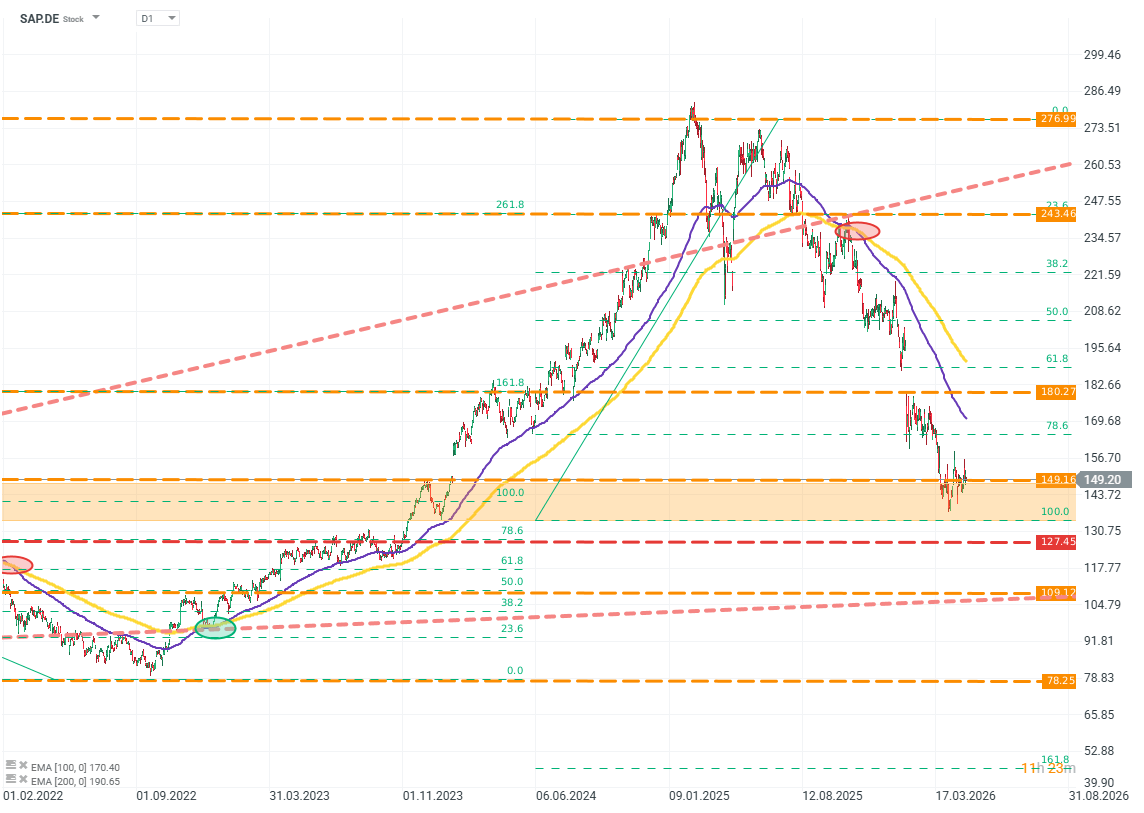

SAP ผู้นำด้านซอฟต์แวร์องค์กรจากเยอรมนี กำลังเผชิญช่วงเวลาที่ยากลำบากอย่างมากในด้านมูลค่าหุ้น นับตั้งแต่ทำจุดสูงสุดตลอดกาลในปี 2025 บริษัทสูญเสียมูลค่าราว 50% โดยประมาณ 30% ของการปรับตัวลงดังกล่าวเกิดขึ้นในปี 2026 เพียงปีเดียว

SAP.DE (D1)

แหล่งที่มา: xStation5

อย่างไรก็ตาม ผลประกอบการของบริษัทไม่ได้สะท้อนปัจจัยใดที่สมเหตุสมผลต่อการถูกเทขายอย่างรุนแรงเช่นนี้ แล้วตลาดมองเห็นอะไรใน SAP ที่ไม่ปรากฏชัดในงบการเงิน? และที่สำคัญกว่านั้น บริษัทสมควรถูกกดดันหนักขนาดนี้จริงหรือไม่?

“Saas-pocalypse” เป็นคำที่สื่อการเงินใช้เรียกปรากฏการณ์ที่เกิดขึ้นในตลาดตลอดหลายไตรมาสที่ผ่านมา ซึ่งหมายถึงการเทขายหุ้นกลุ่ม SaaS (Software as a Service) อย่างหนัก แม้ไม่ได้เกิดจากการที่โมเดลธุรกิจนี้หมดความน่าสนใจโดยพื้นฐาน แต่เป็นผลจากความคาดหวังต่อ “การเปลี่ยนโครงสร้าง” ของตลาดเมื่อ AI ถูกนำมาใช้อย่างกว้างขวางและลึกซึ้งมากขึ้น

SAP ไม่ได้มีแค่ “คูเมือง” แต่เหมือนถูกล้อมด้วยมหาสมุทร

แนวคิดของฝั่งที่กังวลคือ หากโมเดล AI พัฒนาไปถึงระดับที่สูงพอ AI จะสามารถสร้างซอฟต์แวร์และบริการที่บริษัท SaaS นำเสนออยู่ในปัจจุบันได้เอง ผู้สนับสนุนแนวคิดนี้เชื่อว่า AI ขั้นสูงจะช่วยลดต้นทุน เวลา และความซับซ้อนในการพัฒนาซอฟต์แวร์ จนลูกค้าอาจไม่จำเป็นต้องซื้อไลเซนส์ราคาแพงหรือเสียเวลาติดตั้งระบบอีกต่อไป

อย่างไรก็ตาม มุมมองนี้เป็นการสรุปแบบง่ายเกินไปจนละเลย “บริบท” และ “ความซับซ้อน” ที่เป็นหัวใจของโมเดลธุรกิจเหล่านี้

SAP และระบบ ERP ระดับองค์กรอื่น ๆ ไม่ใช่แค่ “แอปพลิเคชัน” ที่ AI สามารถคัดลอกหรือแทนที่ได้ง่าย ๆ แต่คือระบบปฏิบัติการของทั้งองค์กร ที่ประกอบด้วยหลายชั้น หลายโมดูล เชื่อมโยงกับกระบวนการทางธุรกิจและข้อกำกับดูแลอย่างลึกซึ้ง ซอฟต์แวร์ประเภทนี้ถือเป็นหนึ่งในระบบที่ซับซ้อนที่สุดในโลกธุรกิจ แม้แต่ AI ในปัจจุบันยังมีปัญหาในการวิเคราะห์ระบบเหล่านี้ นับประสาอะไรกับการสร้างขึ้นใหม่ทั้งหมด

ต่อให้สมมติในเชิงบวกที่สุดว่า AI สามารถจำลองฟังก์ชันทั้งหมดของ SAP ได้อย่างสมบูรณ์ ก็ยังแก้ปัญหาได้เพียงบางส่วน เพราะตัวแอปพลิเคชันไม่ใช่ “ความได้เปรียบทั้งหมด” ของบริษัท การจำลององค์ความรู้ กระบวนการทำงาน โครงสร้างองค์กร และโครงสร้างพื้นฐานนั้นยากยิ่งกว่า และอาจเป็นไปไม่ได้เลย

AI อาจเขียนโค้ดได้ถูกต้อง แต่ AI รู้จริงหรือไม่ว่าลูกค้าต้องการอะไร? นั่นคืออีกคำถามหนึ่ง และเป็นส่วนที่มีต้นทุนสูงที่สุด รวมถึงถูกประเมินต่ำที่สุดในกระบวนการขายซอฟต์แวร์องค์กร นั่นคือขั้นตอนการเก็บ requirement การออกแบบ และการติดตั้งระบบ ซึ่งเป็นปัจจัยที่กำหนดคุณภาพของผลิตภัณฑ์ และในโลกธุรกิจ ความผิดพลาดในจุดนี้อาจหมายถึงความอยู่รอดหรือความล้มเหลวของทั้งองค์กร

นอกจากนี้ โครงสร้างต้นทุนของบริษัท SaaS อย่าง SAP ก็มีความน่าสนใจ ต้นทุนหลักไม่ได้มาจากวัตถุดิบหรือสินค้า แต่คือบุคลากร เช่น วิศวกร ผู้จัดการ และที่ปรึกษา ซึ่ง AI สามารถช่วยให้ทำงานได้มีประสิทธิภาพมากขึ้น ส่งผลโดยตรงต่อความสามารถในการทำกำไร AI ช่วยลดงานซ้ำซ้อนและกระบวนการที่ใช้เวลามาก ทำให้ต้นทุนส่วนเพิ่มในการพัฒนาผลิตภัณฑ์ลดลง

นั่นหมายความว่า ความได้เปรียบที่ลอกเลียนได้ยากของ SAP ยังคงอยู่ ไม่ว่าจะเป็นแบรนด์ ความเชี่ยวชาญ ฐานลูกค้า ตรรกะของระบบ และความสอดคล้องกับกฎระเบียบ ซึ่งทั้งหมดนี้จะยังช่วยให้บริษัทนำหน้าคู่แข่งต่อไป ไม่ว่า AI จะก้าวหน้าแค่ไหนก็ตาม กล่าวอีกมุมหนึ่ง SAP อาจเป็น “ผู้ได้ประโยชน์” จากการปฏิวัติ AI มากกว่าจะเป็นผู้เสียประโยชน์

อีกประเด็นสำคัญคือด้านภูมิรัฐศาสตร์ โดยเฉพาะบทบาทของสหรัฐฯ และบริษัทเทคโนโลยีอเมริกัน ในตลาดซอฟต์แวร์องค์กรระดับสูง SAP ถือเป็นบริษัทจดทะเบียนเพียงรายเดียวของยุโรป ขณะที่คู่แข่งหลักอย่าง Microsoft, Oracle และ Workday เป็นบริษัทสหรัฐฯ ทั้งหมด ภายใต้สภาพแวดล้อมทางการเมืองและเศรษฐกิจปัจจุบัน การพึ่งพาบริษัทอเมริกันมากเกินไปอาจกลายเป็นจุดอ่อนที่ยุโรปไม่สามารถรับความเสี่ยงได้อีกต่อไป

อัตราการเติบโต vs ความคาดหวังของตลาด

แรงกดดันต่อมูลค่าหุ้น SAP ยังมาจากปัจจัยที่จับต้องได้มากกว่า นั่นคือ “อัตราการเติบโต”

ในปี 2024–2025 ตลาดมอง SAP เป็นหุ้นเติบโต แต่ในปี 2025 มุมมองนั้นเริ่มเปลี่ยนไป ส่วนหนึ่งเกิดจากความคาดหวังเกี่ยวกับ AI

ตลาดเริ่มไม่เชื่อว่าบริษัทที่ไม่ได้เพิ่ม CAPEX อย่างมหาศาล หรือไม่ได้สร้าง data center ขนาดใหญ่ จะสามารถเติบโตได้มากพอที่จะรักษาระดับ valuation เดิมเอาไว้

ปัญหาคือ ตลาดกำลังเปรียบเทียบ “สิ่งที่บริษัท AI อาจมีในอนาคต” กับ “สิ่งที่บริษัท SaaS มีอยู่แล้วในปัจจุบัน”

และดูเหมือนตลาดจะไม่ได้แยกแยะว่าบริษัทใดจะได้รับผลกระทบจาก AI จริง บริษัทใดต้องปรับตัว หรือบริษัทใดจะได้ประโยชน์จาก AI โดยตรง แต่กลับปรับมูลค่าของทั้งกลุ่มพร้อมกัน

Nikesh Arora CEO ของ Palo Alto Networks เคยกล่าวไว้อย่างน่าสนใจว่า

“ตลาดจำเป็นต้องเรียนรู้ที่จะแยกแยะระหว่างบริษัทที่ AI จะทำร้าย บริษัท SaaS ที่ต้องปรับตัว และบริษัท SaaS ที่จะได้ประโยชน์จาก AI”

ในความเป็นจริง ความกังวลต่อโมเดลธุรกิจของ SAP ยังไม่สะท้อนในผลประกอบการเลย บริษัททำสถิติใหม่ต่อเนื่อง และอัตราการเติบโตยังถือว่าแข็งแกร่งมากสำหรับบริษัทขนาดนี้

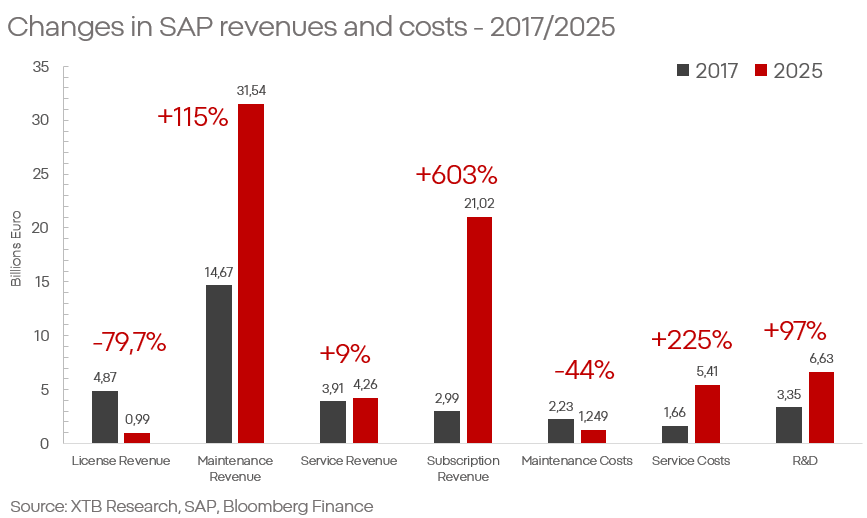

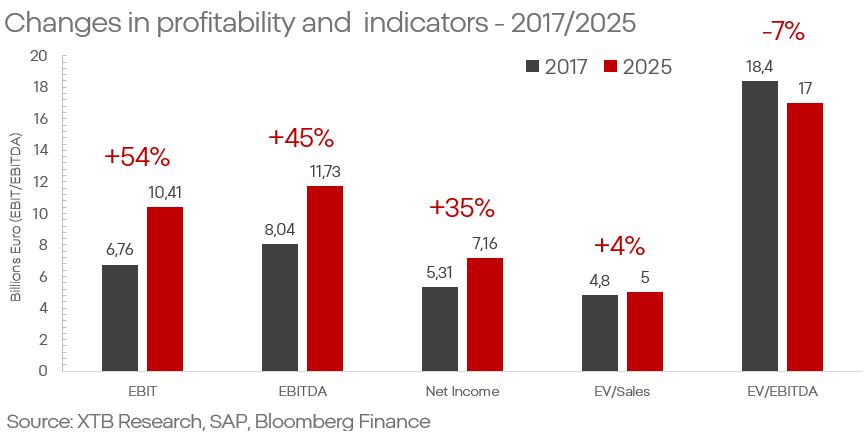

รายได้จาก maintenance และ subscription เติบโตเฉลี่ยมากกว่า 10% และ 20% ตามลำดับ ขณะที่ต้นทุนด้านบริการเติบโตช้ากว่ายอดขายอย่างชัดเจน ส่งผลให้อัตรากำไรจากการดำเนินงานยังอยู่ใกล้ระดับ 73%

SAP ยังเดินหน้าการเปลี่ยนผ่านจากโมเดลขายไลเซนส์ไปสู่ระบบ subscription ได้อย่างต่อเนื่อง

ผลประกอบการล่าสุดยืนยันแนวโน้มดังกล่าวอย่างชัดเจน บริษัททำสถิติใหม่อีกครั้ง รายได้เพิ่มขึ้น 6% กำไรสุทธิเพิ่มเกือบ 20% โดยเฉพาะธุรกิจ cloud ที่เติบโตถึง 20% และ backlog เพิ่มขึ้นเกือบแตะ €22 พันล้าน จาก €18 พันล้านในปีก่อน

ทั้งหมดนี้สะท้อนว่า SAP กำลังเป็น “ผู้ได้ประโยชน์” จากการเปลี่ยนแปลงเชิงโครงสร้าง มากกว่าจะเป็น “เหยื่อ” ของมัน

เมื่อรวบรวมประมาณการจากสถาบันวิเคราะห์ชั้นนำต่าง ๆ ยังไม่มีสัญญาณใดที่บ่งชี้ว่าตลาดคาดการณ์การเติบโตของ SAP จะพังทลายในช่วงหลายปีข้างหน้า สำหรับปี 2026 และ 2027 รายได้ของบริษัทถูกคาดการณ์ไว้ที่ประมาณ 40 และ 44 พันล้านยูโร ตามลำดับ ขณะที่กำไรต่อหุ้น (EPS) มีแนวโน้มเพิ่มขึ้นเกิน €7 ในปี 2026 และมากกว่า €8 ในปี 2027

สิ่งนี้สะท้อนว่า ไม่เพียงแต่บริษัทจะยังรักษาการเติบโตได้ แต่ยังสามารถเพิ่มความสามารถในการทำกำไรได้อีกด้วย

ในบริบทของ SAP และความคาดหวังของตลาด ยังมีอีกประเด็นที่น่าสนใจคือ บริษัทสามารถทำ EBITDA ได้สูงกว่าที่นักวิเคราะห์คาดการณ์ติดต่อกันเป็นเวลา 7 ปีแล้ว

ทั้งหมดนี้หมายความว่าอย่างไรในทางปฏิบัติ?

ณ ตอนนี้ ตลาดกำลัง:

- เทขายบริษัทคุณภาพสูงจาก “ความเสี่ยง” ที่ยังไม่ได้เกิดขึ้นจริง

- ให้มูลค่าพรีเมียมกับบริษัทที่เรื่องราวการเติบโตยังอิงกับ “คำสัญญา” และ “ความหวัง” เกี่ยวกับเทคโนโลยี ซึ่งการรับรู้ของตลาดเริ่มห่างไกลจากข้อเท็จจริงทั้งทางธุรกิจและทางเทคนิคมากขึ้นเรื่อย ๆ

SAP คือบริษัทที่อยู่รอดมาได้ยาวนานกว่าครึ่งศตวรรษ และเป็นหนึ่งในผู้กำหนดมาตรฐานของอุตสาหกรรม ทั้ง SAP และโมเดล SaaS จะไม่ได้หายไปไหน ขณะเดียวกัน เทคโนโลยี AI และโมเดล LLM ก็มีแนวโน้มจะอยู่กับเราไปอีกนาน และจะมีอิทธิพลต่อโลกธุรกิจอย่างมีนัยสำคัญเช่นกัน

อย่างไรก็ตาม การประเมินผลกระทบของ AI จำเป็นต้องใช้ความระมัดระวังและมุมมองที่สมเหตุสมผล เพราะความสามารถของ AI ในปัจจุบัน ส่วนใหญ่ยังเป็น “ตัวช่วยเพิ่มประสิทธิภาพ” ให้บริษัท SaaS มากกว่าจะเข้ามาแทนที่ธุรกิจเหล่านี้ และในหลายกรณี AI กลับยิ่งช่วยตอกย้ำความได้เปรียบทางการแข่งขันของบริษัทชั้นนำในตลาด

นักลงทุนที่รอบคอบจึงควรถามตัวเองว่า:

พรีเมียมมหาศาลที่ตลาดมอบให้กับ “คำสัญญา” เกี่ยวกับ AI นั้นสมเหตุสมผลจริงหรือไม่?

และความกังวลที่มีต่อผู้นำตลาดรายเดิมอย่าง SAP นั้น มีเหตุผลรองรับมากพอแล้วหรือยัง?

Kamil Szczepański

Financial Market Analyst at XTB

สรุปตลาดรายวัน: Nasdaq 100 พุ่ง 3.2% ตลาดกระทิงกลับมาแล้วหรือยัง?

ผลประกอบการ Palantir: ความคาดหวังสูงขึ้น พร้อมโอกาสเติบโตที่มากขึ้น

ข่าวเด่นวันนี้ 30 ก.ค.

SK Hynix Earnings: ตลาดเทขายมากเกินไปหรือไม่?