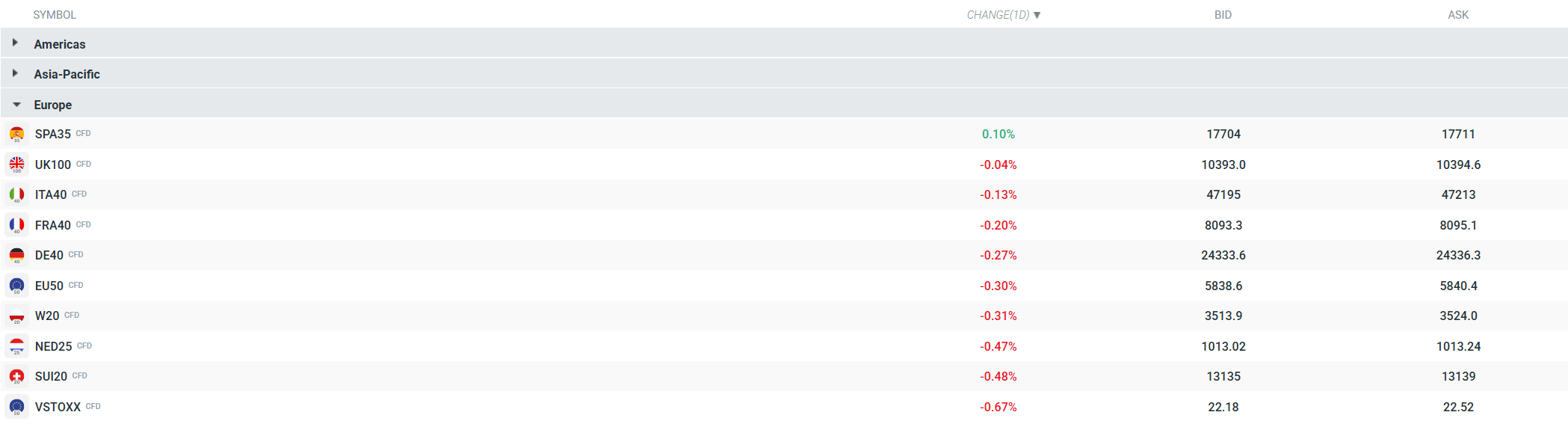

ในช่วงไม่กี่นาทีแรกของการซื้อขายวันจันทร์ในตลาดยุโรป ดัชนีหุ้นส่วนใหญ่ปรับตัวขึ้นเล็กน้อย อย่างไรก็ตาม ฟิวเจอร์สไม่ได้สะท้อนแนวโน้มดังกล่าว โดยดัชนี DAX ของเยอรมนีปรับตัวลดลง 0.27% ขณะที่ EU50 ลดลง 0.3% นักลงทุนยังคงจับตารายงานใหม่เกี่ยวกับความขัดแย้งในตะวันออกกลาง ซึ่งยังคงมีความไม่ชัดเจนสูง ขณะเดียวกัน ฤดูกาลประกาศผลประกอบการไตรมาส 1 กำลังมีบทบาทมากขึ้น และจะกลายเป็นประเด็นหลักในวันพุธและวันพฤหัสบดี

ราคาปัจจุบันของสัญญาซื้อขายในยุโรป (European contracts) แหล่งข้อมูล: xStation

สิ่งที่คาดหวังได้จากช่วงการซื้อขายวันนี้และตลอดทั้งสัปดาห์

• Donald Trump เรียกประชุม Situation Room ร่วมกับทีมที่ปรึกษาความมั่นคงระดับสูง เพื่อประเมินภาวะชะงักงันของการเจรจากับอิหร่าน และพิจารณาทิศทางต่อไป ข่าวใด ๆ ที่ออกมาจากการประชุมนี้อาจสร้างความผันผวนรุนแรงในตลาด โดยเฉพาะน้ำมันและสัญญาฟิวเจอร์ส

• ข้อเสนอด้านสันติภาพของอิหร่านยังคงเป็นปัจจัยหลักของวัน แต่ทรัมป์ย้ำชัดว่าเขาจะไม่ยกเลิกมาตรการคว่ำบาตรจนกว่าจะมีข้อแลกเปลี่ยนด้านนิวเคลียร์ ทำเนียบขาวระบุว่าจะ “ไม่เจรจาผ่านสื่อ” และยอมรับได้เฉพาะข้อตกลงที่ป้องกันไม่ให้อิหร่านพัฒนาอาวุธนิวเคลียร์ได้อย่างถาวร ทำให้ภาวะชะงักงันยังคงดำเนินต่อไป

• สัปดาห์สำคัญด้านข้อมูลเศรษฐกิจและผลประกอบการบริษัท:

- Federal Reserve (วันพุธ)

- European Central Bank และ Bank of England (วันพฤหัสบดี)

- Bank of Japan และ Bank of Canada

ข้อมูลเศรษฐกิจสำคัญ: PCE ของสหรัฐฯ, GDP, และ ISM Manufacturing PMI

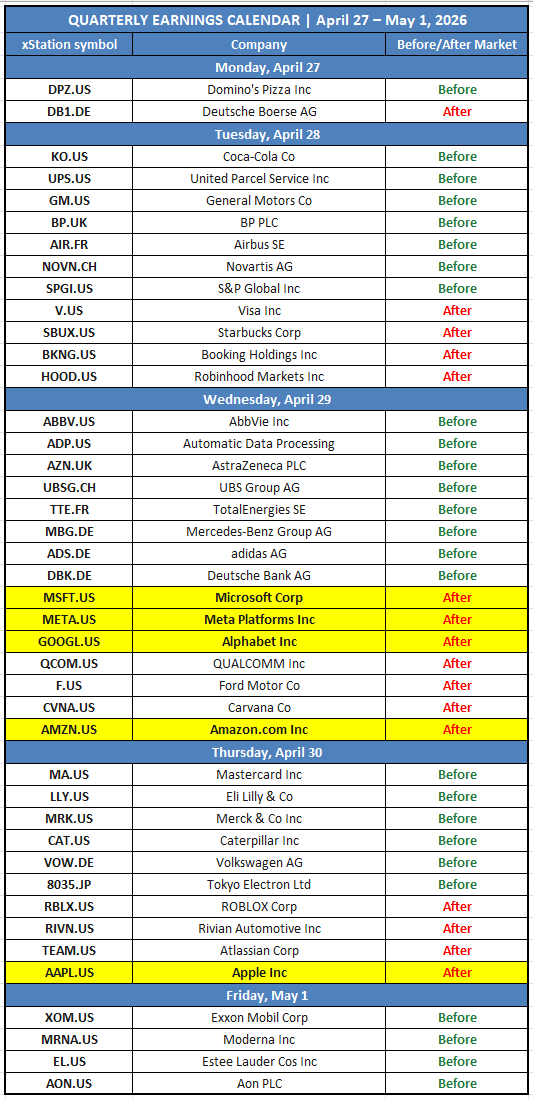

• บริษัทเทคโนโลยีในกลุ่ม “Magnificent Seven” จำนวน 5 บริษัทจะประกาศผลประกอบการในสัปดาห์นี้ ซึ่งอาจเป็นตัวกำหนดทิศทางตลาด หากผลลัพธ์ออกมาต่ำกว่าคาด อาจกระตุ้นแรงขายอย่างรุนแรงจากระดับสูงสุดเป็นประวัติการณ์

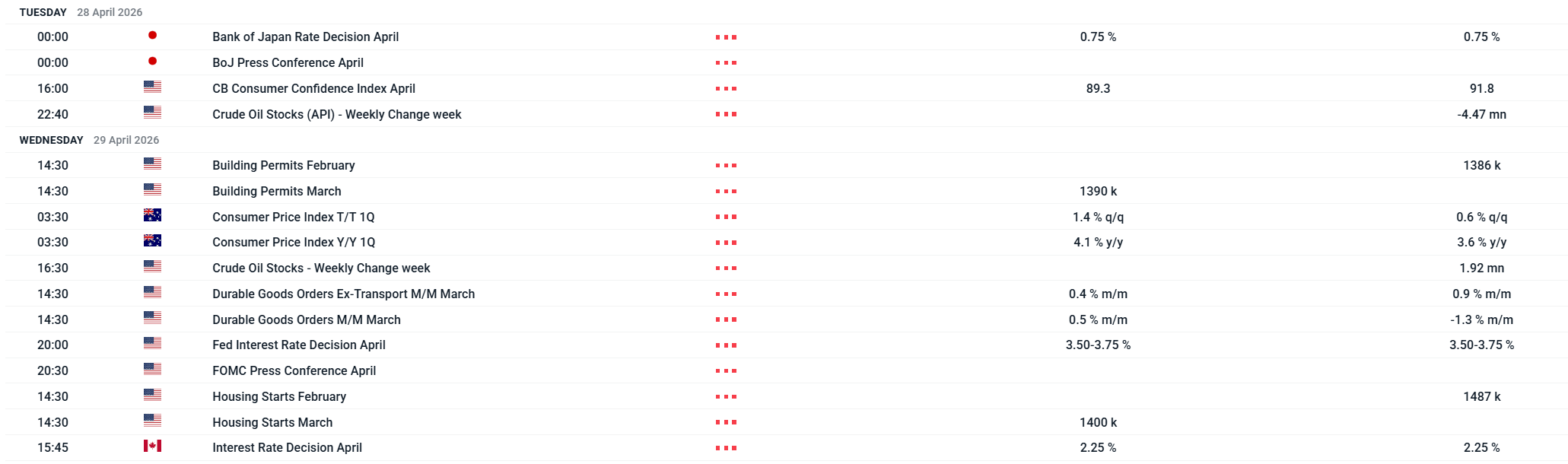

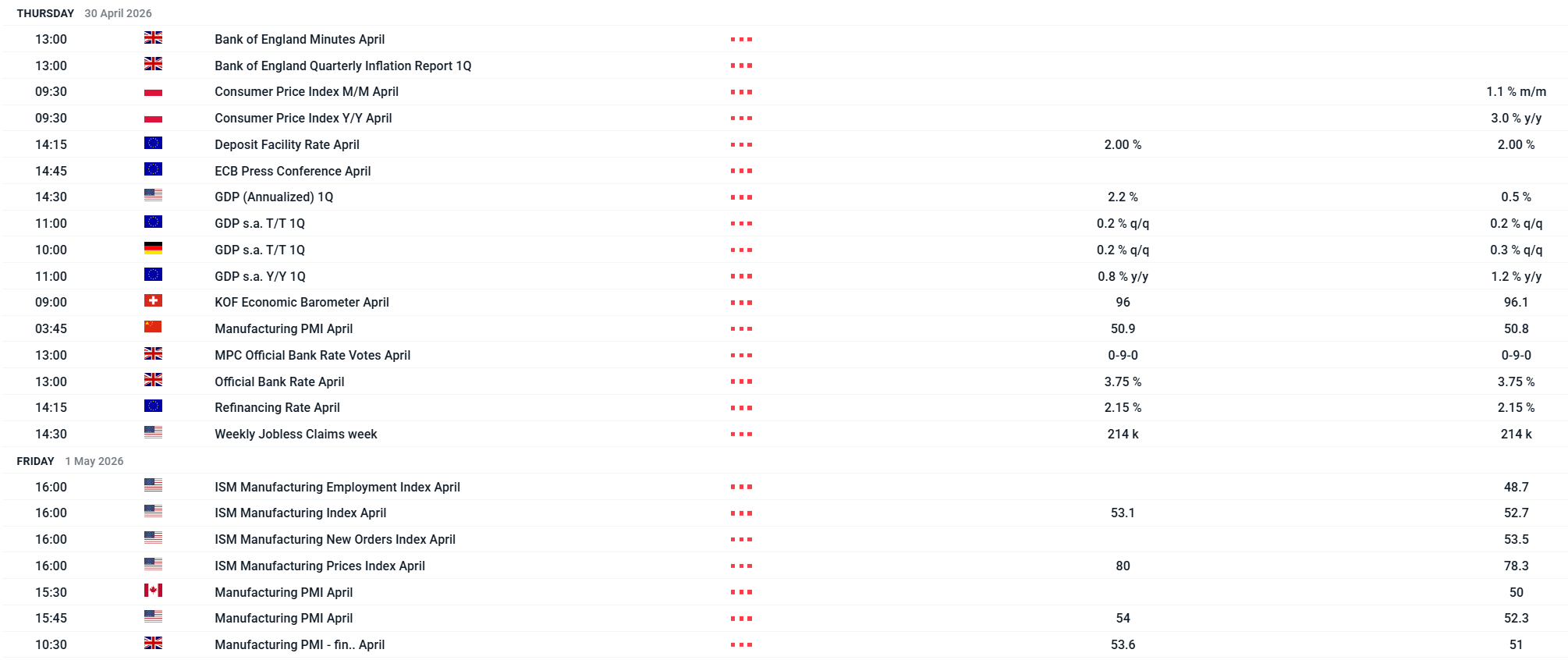

📌 รายงานเศรษฐกิจมหภาคที่สำคัญที่สุดในสัปดาห์นี้แสดงไว้ด้านล่าง ⬇️

Source: XTB

Company Earnings Calendar

Source: XTB

Nasdaq 100 เผชิญแรงขายต่อเนื่อง 🚩 SanDisk ร่วงหนัก 10% หลังงบต่ำกว่าคาด กดดันหุ้นชิป

น้ำมันฟื้นตัว ทะลุ $80/บาร์เรล 🔼

📉 ก๊าซธรรมชาติร่วงหนัก หลังสต็อกสหรัฐฯ สูงกว่าคาด

ราคาข้าวสาลีเดินหน้าปรับฐาน แตะจุดต่ำสุดนับตั้งแต่ 10 ก.ค. 🚩 นักลงทุนจับตาภัยแล้ง, El Niño และปัจจัยจากทะเลดำ