The biggest disappointment: subscription growth

ประเด็นสำคัญของรายงานอยู่ที่ รายได้ subscription ซึ่งเป็นแกนหลักของโมเดลธุรกิจของ ServiceNow

รายได้ subscription เติบโต แต่ยังไม่แข็งแรงพอ

รายได้ subscription อยู่ที่ 3.67 พันล้านดอลลาร์สหรัฐ สูงกว่าคาดเล็กน้อย และเติบโตประมาณ +22% YoY

อย่างไรก็ตาม ตลาดคาดหวังการเติบโตที่ แข็งแกร่งกว่านี้อย่างมีนัยสำคัญ

ฝ่ายบริหารอธิบายว่า การเติบโตหายไปประมาณ 75 basis points จากการล่าช้าในการปิดดีล on-premise ขนาดใหญ่ในตะวันออกกลาง ซึ่งเกี่ยวข้องกับความขัดแย้งในภูมิภาค

เป็นปัญหา “จังหวะเวลา” ไม่ใช่ความต้องการ

ในเชิงพื้นฐาน นี่ดูเหมือนเป็นปัญหาเรื่อง การเลื่อนเวลาการรับรู้รายได้ มากกว่าการอ่อนตัวของดีมานด์

แต่ในภาวะตลาดปัจจุบัน นักลงทุนให้น้ำหนักกับ momentum มากกว่ารายละเอียดเชิงคุณภาพ

การปรับเพิ่มคาดการณ์แต่ไม่ช่วยสร้างความมั่นใจ

โดยปกติ การปรับเพิ่ม guidance ทั้งปีควรเป็นปัจจัยบวกต่อหุ้น

ServiceNow ได้ปรับเพิ่มคาดการณ์รายได้ subscription ทั้งปีเป็น 15.74–15.78 พันล้านดอลลาร์ จากเดิม 15.53–15.57 พันล้านดอลลาร์

ฝ่ายบริหารระบุว่าได้รวมสมมติฐานแบบระมัดระวังเกี่ยวกับดีลที่ล่าช้าในตะวันออกกลางแล้ว

สิ่งนี้สะท้อนว่า:

- บริษัทไม่ได้เห็นสัญญาณอ่อนแอเชิงโครงสร้าง

- แต่ตลาดมองว่าเป็นเพียงการ “พยุงความเชื่อมั่น” มากกว่าปัจจัยหนุนการเติบโต

เรื่องเล่า AI ยังนำหน้าการสร้างรายได้จริง

คำถามสำคัญของ ServiceNow ไม่ใช่ว่าบริษัทเติบโตหรือไม่ แต่คือ “เติบโตเร็วพอหรือไม่” เพื่อรองรับสถานะ AI beneficiary

บริษัทกำลังวางตัวเป็น “AI control tower” สำหรับองค์กร

แต่ตลาดตอนนี้ต้องการมากกว่า narrative:

- ต้องเห็นผลกระทบทางการเงินที่ชัดเจน

- และเห็นการเร่งตัวของการเติบโต

ฝ่ายบริหารคาดว่า AI product จะสร้างรายได้มากกว่า 1 พันล้านดอลลาร์ในปี 2026 และอาจแตะ 1.5 พันล้านดอลลาร์

แต่ความคาดหวังล่วงหน้าไม่เพียงพอ หากยังไม่เห็นจุดเร่งตัวในผลประกอบการปัจจุบัน

พื้นฐานยังแข็งแรง

ความแตกต่างระหว่างปฏิกิริยาตลาดกับความเป็นจริงทางธุรกิจชัดเจนมาก

ServiceNow ยังคง:

- เติบโตแข็งแกร่ง

- ปรับเพิ่มคาดการณ์

- ซื้อหุ้นคืนเชิงรุก

- และเดินหน้าดีล M&A เชิงกลยุทธ์

บริษัทซื้อหุ้นคืนประมาณ 20 ล้านหุ้น มากกว่าสองเท่าของทั้งปี 2025

และปิดดีล Armis มูลค่า 7.75 พันล้านดอลลาร์ เร็วกว่ากำหนด

ทั้งหมดนี้ไม่ใช่สัญญาณของธุรกิจที่อ่อนแอ

ทำไมตลาดตอบสนองรุนแรง

เหตุผลหลักอยู่ที่การประเมินมูลค่า

ServiceNow ถูกมองไม่ใช่แค่หุ้นซอฟต์แวร์เติบโต แต่เป็นหนึ่งใน “แกนหลักของ AI enterprise story”

ดังนั้น:

- มาตรฐานความคาดหวังสูงมาก

- ผลลัพธ์แค่ “ดี” ไม่เพียงพออีกต่อไป

ตลาดต้องการ “การยกระดับ narrative” ไม่ใช่แค่ตัวเลขที่เกินคาดเล็กน้อย

วิกฤตความอดทน ไม่ใช่วิกฤตธุรกิจ

การปรับตัวลงครั้งนี้จึงสะท้อนการ “รีเซ็ตความคาดหวัง” มากกว่าปัญหาพื้นฐานของบริษัท

ระยะสั้น:

- ความผันผวนยังสูง

- sentiment ยังเปราะบาง

ระยะยาว:

- คำถามอยู่ที่ดีลที่ล่าช้าจะกลับมาได้หรือไม่

- และ AI จะเร่งการเติบโตได้จริงหรือไม่

การประเมินมูลค่า

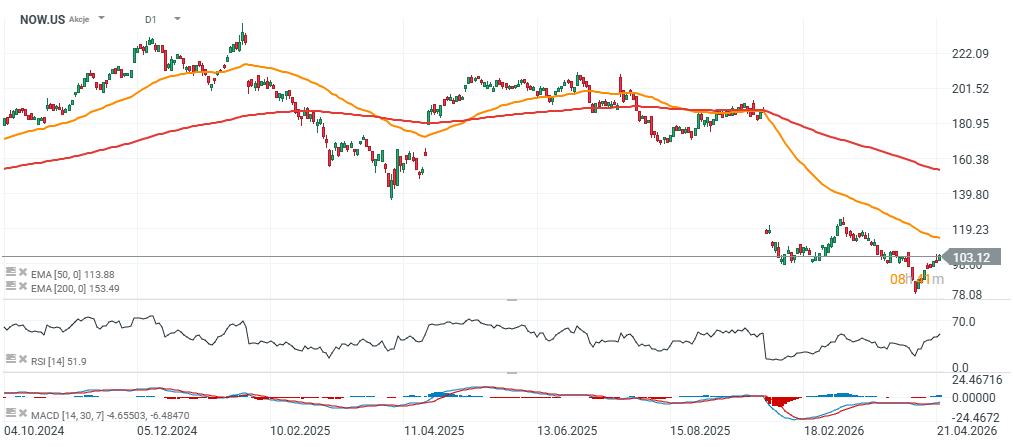

ปัจจุบัน ServiceNow ซื้อขายที่ประมาณ 23 เท่าของกำไรล่วงหน้า (forward P/E) และอาจลดลงใกล้ 21 เท่า หลังเปิดตลาด สะท้อนการลดลงของความคาดหวัง

สรุป

นี่ไม่ใช่เรื่องของธุรกิจที่อ่อนแอ แต่เป็นเรื่องของ:

- ความคาดหวังที่สูงเกินไป

- การเติบโตที่ยังไม่เร่งตัวพอ

- และตลาดที่ต้องการหลักฐาน AI ที่ชัดเจนกว่านี้

กล่าวโดยสรุป คือ “การรีเซ็ตความคาดหวัง” มากกว่าปัญหาเชิงโครงสร้างของ ServiceNow

Source: xStation5

สรุปภาพรวมตลาด (05.08.2026)

SpaceX รายงานผลประกอบการดีกว่าคาด แต่ราคาหุ้นร่วงหนัก

AMD ทำทุกอย่างได้ถูกต้อง… แต่ยังไม่มากพอสำหรับตลาด

หุ้น SpaceX ร่วง 6% หลังงบออก 🚩 Wall Street ต้องการมากกว่าธุรกิจอวกาศ?