ตลาดกำลังให้ความสนใจกับ “ความสูญเสีย” จากความขัดแย้งในอ่าวเปอร์เซียที่ยังดำเนินอยู่ ซึ่งเป็นมุมมองที่เข้าใจได้ เนื่องจากสงครามโดยธรรมชาติแล้วเป็นเหตุการณ์ที่มีต้นทุนสูงและสร้างผลรวมเชิงลบ (negative-sum) นักลงทุนจึงต้องประเมินผลกระทบต่องบประมาณ ความเสี่ยงต่อการเติบโต และแรงกดดันด้านเงินเฟ้อ

อย่างไรก็ตาม ผู้เล่นในตลาดที่มักได้ประโยชน์จากความขัดแย้งขนาดใหญ่เช่นนี้คือบริษัทด้านกลาโหม และในครั้งนี้ก็ไม่ต่างกัน

สถานการณ์ปฏิบัติการทางทหาร

การรณรงค์ของสหรัฐฯ และอิสราเอลในอิหร่านยังคงเป็นหลักในรูปแบบ “การโจมตีทางอากาศ” โดยข้อมูลทางการระบุว่า สหรัฐฯ ได้ปฏิบัติภารกิจมากกว่า 10,000 เที่ยวบินรบ และโจมตีเป้าหมายมากกว่า 13,000 จุด ในอิหร่าน ก่อนการหยุดยิง

ปัญหาหลัก: “กระสุนและอาวุธนำวิถี”

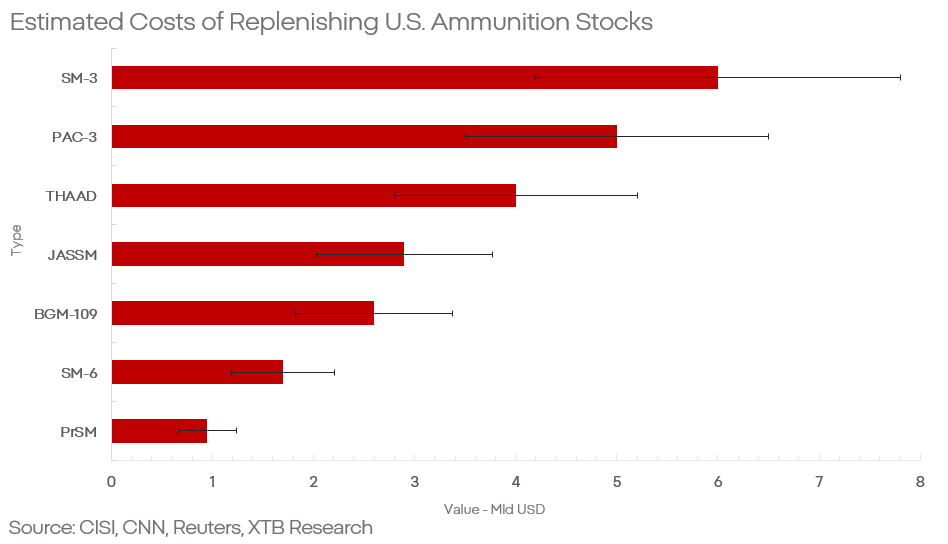

ปัจจุบัน คลังอาวุธถือเป็นคอขวดสำคัญของอุตสาหกรรมกลาโหม โดยเฉพาะในสหรัฐฯ เอง รายงานจาก CNN และ CSIS ระบุว่า ในปฏิบัติการ “Epic Fury” สหรัฐฯ ใช้อาวุธจำนวนมาก เช่น

- มากกว่า 1,000 Tomahawk missiles

- มากกว่า 1,000 JASSM missiles

- ประมาณ 60 PrSM missiles

- เกือบ 250 SM-3 missiles

- มากกว่า 200 SM-6 missiles

- มากกว่า 200 THAAD interceptors

- มากกว่า 1,000 Patriot PAC-3 missiles

ผลกระทบต่อคลังอาวุธ

หมายความว่า สหรัฐฯ ใช้ยุทโธปกรณ์ขั้นสูงไปแล้วราว 30–60% ของคลังเดิมก่อนสงคราม

แต่ปัญหาหลักไม่ได้อยู่ที่ปริมาณเพียงอย่างเดียว — แต่อยู่ที่ กำลังการผลิตที่จำกัดมาก ซึ่งผลิตได้เพียง “ไม่กี่สิบหน่วยต่อปี” สำหรับบางระบบ

ด้วยกำลังการผลิตปัจจุบัน สหรัฐฯ อาจต้องใช้เวลาประมาณ 4 ปี เพื่อฟื้นคลังอาวุธกลับสู่ระดับเดิม

ใครได้ประโยชน์?

แม้จะไม่ทำให้สหรัฐฯ อ่อนแอทางทหาร แต่สถานการณ์นี้สร้าง “โอกาสขนาดใหญ่” ให้ผู้ผลิตอาวุธ

ผู้เล่นหลักในระบบนี้ ได้แก่

- RTX Corporation

- Lockheed Martin

โดย:

- Tomahawk, SM-3, SM-6 → RTX Corporation

- JASSM, PrSM, THAAD, Patriot PAC-3 → Lockheed Martin

สรุป

ตลาดกำลัง “ตีราคา” ความเสี่ยงจากสงครามในแง่ลบ แต่ในอีกด้านหนึ่ง ความต้องการเติมคลังอาวุธที่หายไปกำลังกลายเป็น supercycle ของอุตสาหกรรมกลาโหม ซึ่งเป็นแรงหนุนสำคัญต่อบริษัทผู้ผลิตอาวุธรายใหญ่ในระยะกลางถึงยาว

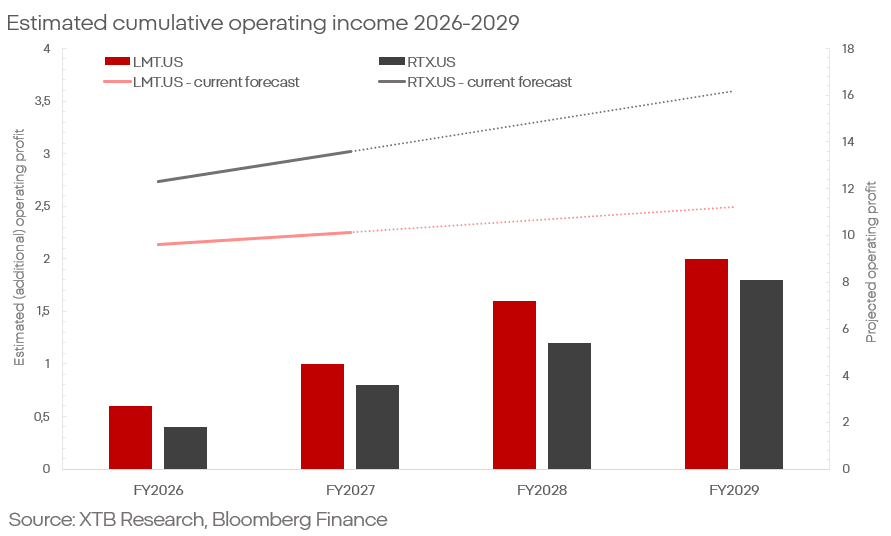

เมื่อพิจารณาเฉพาะการ “เติมคลังอาวุธ (stockpile replenishment)” และอ้างอิงจากข้อมูลสาธารณะเกี่ยวกับราคาและคำสั่งซื้อในอดีต ประเมินได้ว่ามูลค่ารวมอยู่ที่ประมาณ 20–30 พันล้านดอลลาร์ ในช่วงเวลาราว 4 ปี

หากใช้สมมติฐานแบบอนุรักษ์นิยมที่ 25 พันล้านดอลลาร์ จะเท่ากับรายได้ที่กระจายไปยังบริษัทต่าง ๆ ดังนี้

- ประมาณ 11–13 พันล้านดอลลาร์ สำหรับ RTX Corporation

- ประมาณ 13–16 พันล้านดอลลาร์ สำหรับ Lockheed Martin

👉 กล่าวโดยสรุป การเติมสต็อกอาวุธหลังสงครามสามารถแปลงเป็น “กระแสรายได้ระยะยาวหลายปี” ให้กับผู้ผลิตอาวุธรายใหญ่ของสหรัฐฯ ได้อย่างมีนัยสำคัญ

อ้างอิงจากอัตรากำไรของบริษัทเหล่านี้ที่ประมาณ 12–13% จะเท่ากับกำไรจากการดำเนินงาน (operating profit) ราว 1.5–2.5 พันล้านดอลลาร์ ในช่วง 4 ปีข้างหน้า หรือเฉลี่ยประมาณ 0.4–0.6 พันล้านดอลลาร์ต่อปี

ความระมัดระวังเรื่องจังหวะการรับรู้รายได้

แม้ว่าการผลิตยุทโธปกรณ์ดังกล่าวจะเป็นหนึ่งใน “คอขวดสำคัญ” ของ The Pentagon ในปัจจุบัน แต่กำลังมีการลงทุนขนาดใหญ่เพื่อ (อย่างน้อยบางส่วน) เพิ่มความเร็วในการผลิต

คำถามสำคัญคือ: สิ่งนี้ได้ถูกสะท้อนในราคาหุ้นแล้วหรือยัง?

จากข้อมูลปัจจุบัน ยังไม่เห็นสัญญาณชัดเจนว่าถูกสะท้อนแล้ว ทั้งสองบริษัทมีผลประกอบการที่อ่อนตัวในช่วงไตรมาสล่าสุด และแนวโน้มยิ่งแย่ลงหลังรายงานผลประกอบการล่าสุด

ประมาณการกำไรปัจจุบัน

ตามประมาณการตลาด:

- Lockheed Martin

- ปี 2026: 9.6 พันล้านดอลลาร์

- ปี 2027: 10.1 พันล้านดอลลาร์

- RTX Corporation

- ปี 2025: 12.3 พันล้านดอลลาร์

- ปี 2026: 13.5 พันล้านดอลลาร์

ความหมายต่อ upside

หากรวมสมมติฐานรายได้เพิ่มเติมจากการเติมคลังอาวุธ อาจสร้าง upside ของกำไรได้ประมาณ 0.4–0.6 พันล้านดอลลาร์ (~5%)

อย่างไรก็ตาม ตลาดยังไม่ได้ให้มูลค่าส่วนนี้ในราคาหุ้นปัจจุบัน ขณะที่หุ้นทั้งสองยังซื้อขายใกล้จุดต่ำสุดในรอบหลายเดือน

สรุป

- การประเมินลักษณะนี้ไม่ใช่ “ค่าที่แน่นอน”

- RTX Corporation และ Lockheed Martin ไม่ได้พึ่งพาเฉพาะธุรกิจกระสุน

- การประเมินงบประมาณกลาโหมมีความไม่แน่นอนสูง และข้อมูลหลายส่วนเป็นความลับ

ดังนั้น แม้จะมีโอกาส re-rating แต่ความแน่นอนยังคงต้องประเมินอย่างระมัดระวัง

—

Kamil Szczepański

นักวิเคราะห์ตลาดการเงิน XTB

ข่าวเด่นวันนี้ 20 ก.ค.

อิหร่านยกระดับความตึงเครียด: สิ่งที่ต้องจับตา และสิ่งที่ตลาดอาจต้องเผชิญ

ข่าวเด่นวันนี้ 15 ก.ค.

Warsh ตอบคำถามต่อสภาคองเกรส: เสถียรภาพเงินเฟ้อคือกุญแจสำคัญของ Fed