แพลตฟอร์มกระจายเสียงจากสวีเดนที่จดทะเบียนในตลาดสหรัฐฯ ปรับตัวลดลงมากกว่า 10% หลังประกาศผลประกอบการไตรมาส 1 ปี 2026 แม้ว่าปฏิกิริยาของตลาดจะรุนแรง แต่ตัวเลขที่ออกมาดูเหมือนจะไม่ได้เลวร้ายขนาดนั้น—อย่างน้อยในภาพรวมเบื้องต้น

กำไรต่อหุ้น (EPS) ออกมาดีกว่าคาดอย่างชัดเจน โดยอยู่ที่ €3.45 เทียบกับที่ตลาดคาดไว้ราว €2.95

รายได้โดยรวมถือว่าอยู่ในระดับทรงตัว ใกล้เคียงกับที่ตลาดคาดการณ์ไว้ที่ €4.53 พันล้านยูโร

ปัจจัยเชิงบวกเพิ่มเติมของบริษัท ได้แก่:

- ผู้ใช้แบบพรีเมียมเพิ่มขึ้น 9% เมื่อเทียบรายปี อยู่ที่ 293 ล้านราย ใกล้เคียงกับที่ตลาดคาด

- รายได้จากผู้ใช้พรีเมียมเพิ่มขึ้น 10% เมื่อเทียบรายปี อยู่ที่ €4.15 พันล้านยูโร

- ผู้ใช้งานรายเดือน (MAU) เพิ่มขึ้นเป็น 761 ล้านราย สูงกว่าที่คาด

- อัตรากำไรขั้นต้น (Gross margin) ทำสถิติสูงสุดที่ 33% สูงกว่าคาดการณ์ของบริษัทเอง

- กำไรจากการดำเนินงาน (Operating profit) ทำสถิติสูงสุดเช่นกัน ที่ €715 ล้านยูโร คิดเป็นมาร์จิ้น 15.8%

- กระแสเงินสดอิสระ (Free cash flow) ทำสถิติสูงสุดที่ €824 ล้านยูโร

แล้วอะไรที่ทำให้ผลประกอบการที่แข็งแกร่งเช่นนี้ถูกกดดัน? ตลาดดูเหมือนจะให้น้ำหนักเกือบทั้งหมดกับ “คาดการณ์ในอนาคต”

บริษัทระบุว่า กำไรจากการดำเนินงานในไตรมาส 2 คาดว่าจะอยู่ที่ €630 ล้านยูโร ซึ่งลดลงจากไตรมาส 1 และต่ำกว่าที่ตลาดคาดไว้ราว €674 ล้านยูโร ขณะที่รายได้คาดว่าจะเพิ่มขึ้นเป็น €4.8 พันล้านยูโร และผู้ใช้งานรายเดือนจะเพิ่มขึ้นเป็น 778 ล้านราย

สิ่งนี้สะท้อนว่าบริษัทไม่ได้มองว่าธุรกิจจะอ่อนตัวลงในเชิงโครงสร้าง แต่เป็นเพียงการส่งสัญญาณว่ากำไรอาจชะลอลงชั่วคราว แม้จะมาจากระดับที่สูงมากแล้วก็ตาม

ในขณะเดียวกัน บริษัทยังสามารถเติบโตด้านรายได้ได้อย่างต่อเนื่อง และตัวเลขผู้ใช้งานยังคงเป็นปัจจัยสนับสนุนเชิงบวก

แม้ว่าการลดลงของกำไรจากไตรมาสต่อไตรมาสจะเป็นประเด็นระยะสั้นที่น่าสนใจ แต่เมื่อพิจารณาจากภาพรวมแล้ว การเทขายของตลาดในครั้งนี้ดูเหมือนจะรุนแรงเกินไปเมื่อเทียบกับข้อมูลที่รายงานออกมา

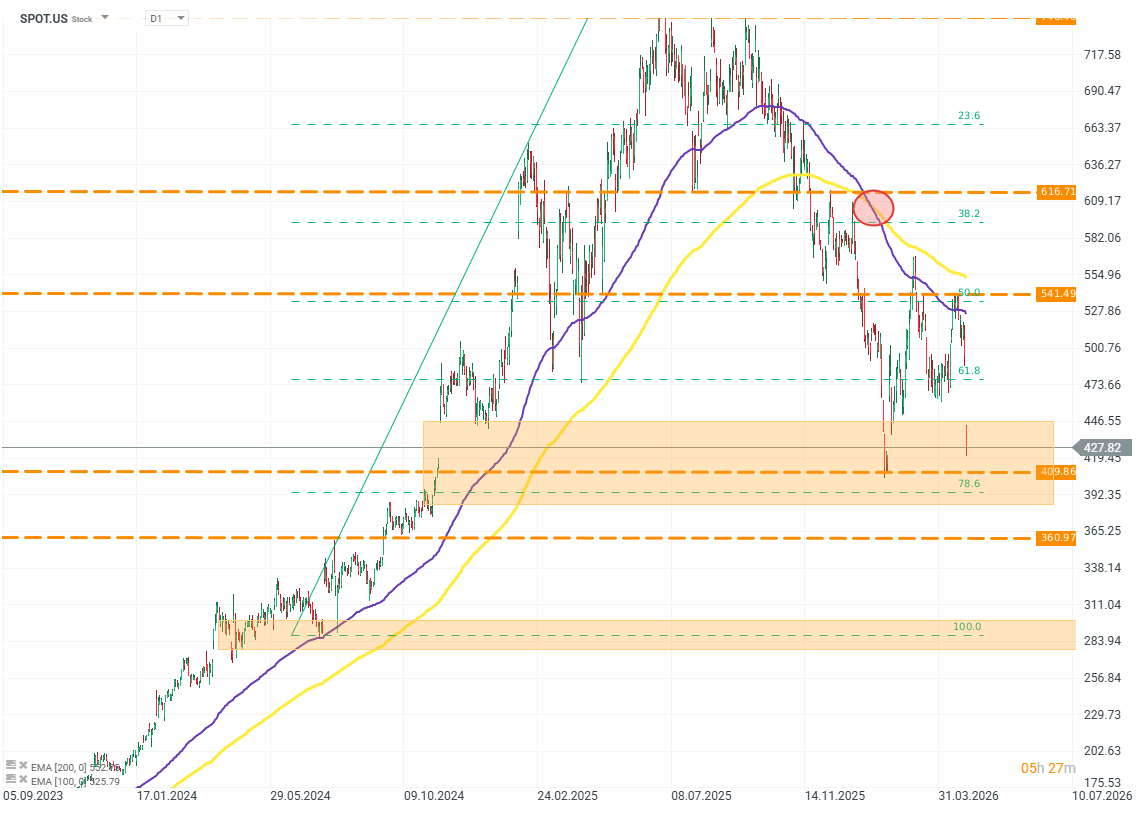

SPOT.US (D1)

ครึ่งหลังของปี 2025 ถือเป็นช่วงเวลาที่ยากลำบากอย่างมากสำหรับ Spotify โดยมูลค่าบริษัทปรับตัวลดลงสูงสุดถึง 45% ซึ่งทำให้กำไรที่สะสมมาตั้งแต่ต้นปี 2025 ถูกลบออกไปทั้งหมด

การปรับตัวลดลงอย่างรุนแรงในครั้งนี้อาจนำไปสู่คำถามหลายประเด็น ซึ่งเป็นคำถามเดียวกันกับที่นักวิเคราะห์จากสถาบันการลงทุนต่าง ๆ กำลังตั้งข้อสงสัยอยู่เช่นกัน

เมื่อพิจารณาจากช่วงเวลา ปัจจัยสำคัญที่อาจกดดันมูลค่าของบริษัทดูเหมือนจะมาจากการไหลของเงินทุน (capital rotation) ที่เปลี่ยนทิศไปสู่บริษัทที่เกี่ยวข้องกับ AI เป็นหลัก

แหล่งที่มา: xStation5

ผลประกอบการ Texas Instruments: เติบโต แต่กระแสเงินสดยังไม่ฟื้น

All or nothing: พรีวิวผลประกอบการ ServiceNow

SaaS ร่วงแรงเกินไปหรือไม่? Morgan Stanley มองว่าใช่

ข่าวเด่นวันนี้ 15 ก.ค.