ฟิวเจอร์สของ S&P 500 (US500) ปรับตัวลดลงเล็กน้อยในการซื้อขายวันจันทร์ ทำให้นักลงทุนเริ่มตั้งคำถามถึงคุณภาพของผลประกอบการบริษัท อย่างไรก็ตาม ฤดูกาลประกาศงบของวอลล์สตรีทยังคงออกมาแข็งแกร่ง โดยสะท้อนถึงความยืดหยุ่นของภาคธุรกิจสหรัฐฯ แม้ต้องเผชิญกับสภาพแวดล้อมเศรษฐกิจมหภาคที่ท้าทาย

ข้อมูลชี้ให้เห็นถึงการปรับตัวดีขึ้นทั้งในด้านกำไรและรายได้ สนับสนุนมุมมองว่าธุรกิจในสหรัฐฯ ยังคงมีโมเมนตัมต่อเนื่อง ขณะเดียวกัน นักลงทุนเริ่มให้ความสำคัญมากขึ้นกับระดับมูลค่า (valuation) และแนวโน้ม (forward guidance) สำหรับไตรมาสถัดไป โดยคำถามสำคัญคือ การเติบโตของกำไรในปัจจุบันจะสามารถรักษาระดับไว้ได้หรือไม่ ท่ามกลางฐานที่สูงและความเป็นไปได้ของการเปลี่ยนแปลงนโยบายการเงิน

ตามข้อมูลจาก FactSet ฤดูกาลงบปัจจุบันมีสัญญาณเชิงบวกหลายประการ:

- 84% ของบริษัทใน S&P 500 ที่รายงานงบไตรมาส 1 ปี 2026 (คิดเป็น 28% ของดัชนี) ทำกำไรต่อหุ้น (EPS) สูงกว่าคาด

- 81% มีรายได้สูงกว่าที่ตลาดคาดการณ์

- อัตราการเติบโตของกำไรแบบรวม (blended YoY) อยู่ที่ 15.1% ซึ่งหากรักษาระดับได้ จะเป็นไตรมาสที่ 6 ติดต่อกันที่เติบโตระดับสองหลัก

- ณ สิ้นเดือนมีนาคม คาดการณ์การเติบโตอยู่ที่ 13.1% แต่การรายงานที่ดีกว่าคาดทำให้ 9 กลุ่มอุตสาหกรรมมีผลลัพธ์เหนือความคาดหมาย

- สำหรับแนวโน้มไตรมาส 2 ปี 2026 มี 11 บริษัทให้มุมมอง EPS เชิงลบ ขณะที่ 9 บริษัทให้มุมมองเชิงบวก

- ค่า Forward P/E อยู่ที่ 20.9 สูงกว่าค่าเฉลี่ย 5 ปี (19.9) และ 10 ปี (18.9)

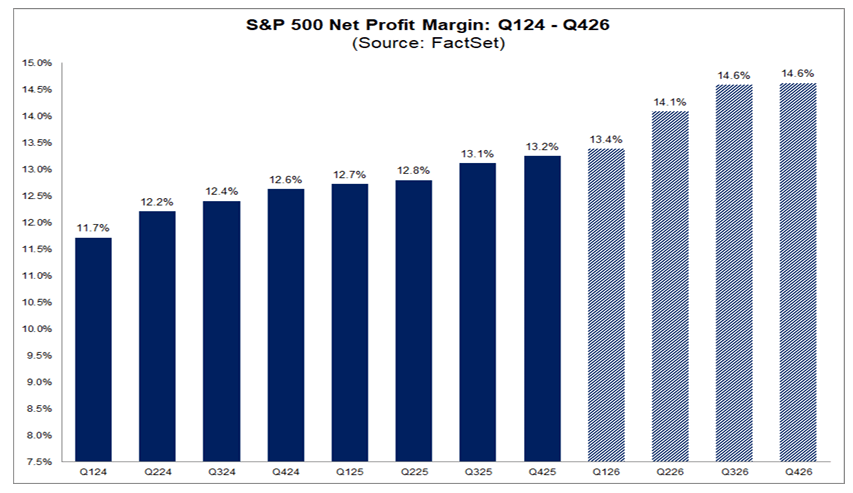

อัตรากำไรแตะระดับสูงสุดใหม่

นอกจากการเติบโตของกำไรที่แข็งแกร่งแล้ว ตลาดยังจับตาความสามารถในการทำกำไรของบริษัท ซึ่งกำลังแตะระดับสูงสุดในประวัติการณ์ แม้จะมีแรงกดดันด้านต้นทุน เช่น ราคาพลังงานที่สูงขึ้น

ข้อมูลไตรมาส 1 แสดงให้เห็นว่าบริษัทสหรัฐฯ ไม่เพียงเพิ่มรายได้ แต่ยังสามารถรักษาอัตรากำไรได้อย่างมีประสิทธิภาพ ซึ่งเป็นปัจจัยสำคัญต่อการรองรับ valuation ที่อยู่ในระดับสูง

อัตรากำไรสุทธิรวมของ S&P 500 ในไตรมาส 1 ปี 2026 อยู่ที่ 13.4% ซึ่งหากคงอยู่ จะเป็นระดับสูงสุดนับตั้งแต่ FactSet เริ่มเก็บข้อมูลในปี 2009 (สูงกว่าสถิติก่อนหน้าที่ 13.2%)

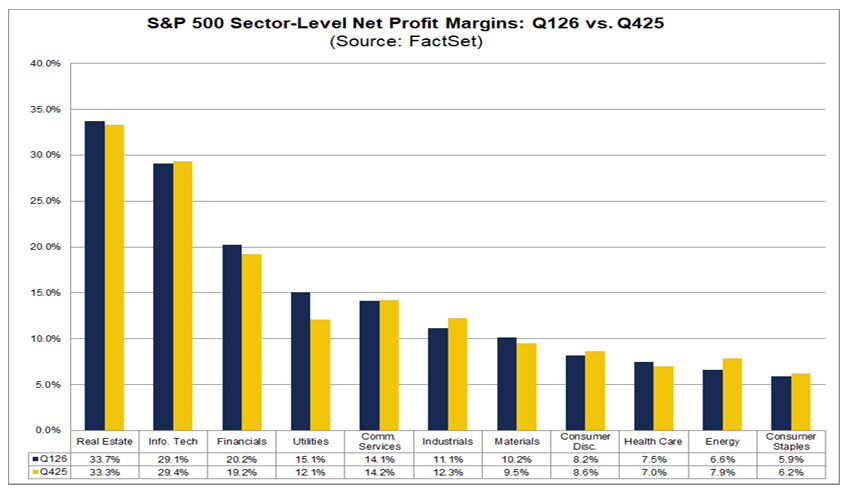

ความแตกต่างระหว่างกลุ่มอุตสาหกรรม

แนวโน้มอัตรากำไรแตกต่างกันไปในแต่ละกลุ่ม

- 5 กลุ่มมีอัตรากำไรเพิ่มขึ้น YoY โดยกลุ่มเทคโนโลยีโดดเด่นที่สุดที่ 29.1% (จาก 25.4%)

- 6 กลุ่มมีอัตรากำไรลดลง โดยกลุ่มสื่อสารลดลงมากสุดที่ 14.1% (จาก 16.0%)

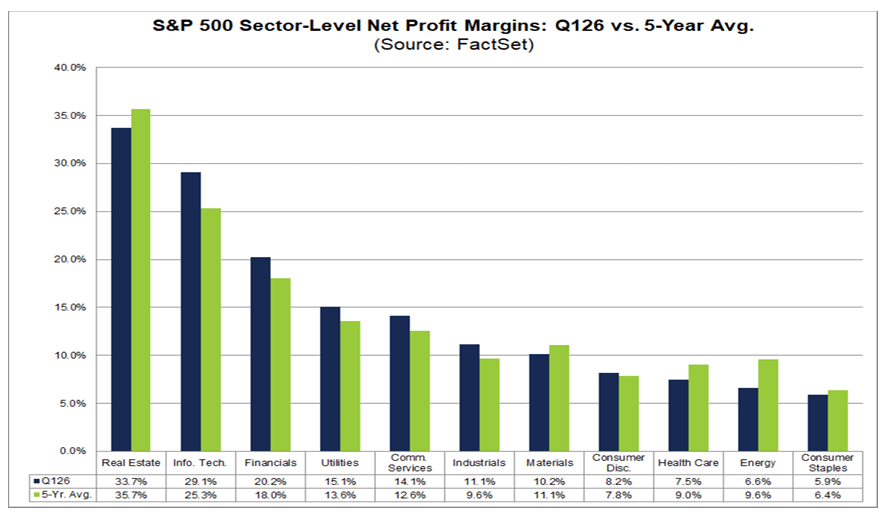

- 6 กลุ่มมีอัตรากำไรสูงกว่าค่าเฉลี่ย 5 ปี โดยยังคงนำโดยเทคโนโลยี

- 5 กลุ่มต่ำกว่าค่าเฉลี่ย 5 ปี โดยกลุ่มพลังงานอ่อนแอที่สุดที่ 6.6% (เทียบกับ 9.6%)

เมื่อเทียบรายไตรมาส

- 5 กลุ่มมีอัตรากำไรดีขึ้นจาก Q4 2025 โดยกลุ่มสาธารณูปโภคเด่นสุด (15.1% จาก 12.1%)

- 6 กลุ่มปรับตัวลดลง โดยพลังงาน (6.6% จาก 7.9%) และอุตสาหกรรม (11.1% จาก 12.3%) ถูกกดดันมากที่สุด

แนวโน้มข้างหน้า

นักวิเคราะห์คาดว่าอัตรากำไรจะยังขยายตัวต่อในปี 2026

- Q2: 14.1%

- Q3 และ Q4: 14.6%

โดยเฉพาะกลุ่มเทคโนโลยียังคงมีอัตรากำไรสูงกว่าค่าเฉลี่ย 5 ปีอย่างชัดเจน แม้ว่าระดับ valuation จะเริ่มถูกปรับตัวลงก่อนหน้านี้

สรุป

ภาพรวมของฤดูกาลประกาศงบยังคงแข็งแกร่ง แต่ตลาดเริ่มมีความระมัดระวังมากขึ้น

แรงกดดันหลักไม่ได้มาจาก “ผลประกอบการแย่”

แต่มาจากคำถามว่า

ระดับการเติบโตและอัตรากำไรที่สูงมากในปัจจุบัน จะสามารถรักษาไว้ได้หรือไม่ในระยะถัดไป

แหล่งที่มา: FactSet

การเติบโตของรายได้และกำไรที่น่าประทับใจ

อีกหนึ่งเสาหลักของฤดูกาลประกาศงบในปัจจุบันคือความแข็งแกร่งในวงกว้างของทั้งรายได้และกำไร ซึ่งยืนยันถึงความยืดหยุ่นเชิงพื้นฐานของบริษัทสหรัฐฯ ข้อมูลชี้ให้เห็นไม่เพียงแค่สัดส่วนของผลประกอบการที่ออกมาดีกว่าคาดในระดับสูง แต่ยังรวมถึง “ขนาดของเซอร์ไพรส์” ที่สูงกว่าค่าเฉลี่ยในอดีตด้วย

ในขณะเดียวกัน การปรับประมาณการกำไรที่เพิ่มขึ้น (upward revisions) และการมีส่วนร่วมของหลายภาคอุตสาหกรรมช่วยยืนยันภาพของการเติบโตที่ยังคงเสถียร อย่างไรก็ตาม ตลาดเริ่มสะท้อนความคาดหวังว่าความเร็วของการเติบโตอาจเปลี่ยนไปตามวัฏจักรเศรษฐกิจในอนาคต

มากกว่า 25% ของบริษัทในดัชนี S&P 500 ได้รายงานผลประกอบการไตรมาส 1 ปี 2026 แล้ว โดยมีตัวเลขสำคัญดังนี้:

- 84% ของบริษัททำกำไรต่อหุ้น (EPS) สูงกว่าคาด สูงกว่าค่าเฉลี่ย 5 ปีที่ 78% และ 10 ปีที่ 76%

- ขนาดของ EPS surprise เฉลี่ยอยู่ที่ 12.3% เทียบกับค่าเฉลี่ย 5 ปีที่ 7.3% และ 10 ปีที่ 7.1%

- ผลลัพธ์ในอดีตอิงจากข้อมูลเต็มของทุกบริษัท ขณะที่ข้อมูลปัจจุบันยังเป็นเพียงบริษัทที่รายงานแล้วบางส่วน

- แรงขับเคลื่อนหลักของการเติบโตกำไร ได้แก่ กลุ่มอุตสาหกรรม, เทคโนโลยี, การเงิน, สื่อสาร และเฮลธ์แคร์

- กลุ่มพลังงานเป็นตัวกดดันผลลัพธ์จากการปรับประมาณการลง

อัตราการเติบโตของกำไรแบบรวม (blended earnings growth) อยู่ที่ 15.1% YoY เพิ่มขึ้นจาก 13.0% เมื่อสัปดาห์ก่อน และ 13.1% ณ สิ้นเดือนมีนาคม ซึ่งสะท้อนการปรับตัวดีขึ้นระหว่างฤดูกาลประกาศงบ หากแนวโน้มนี้ยังคงอยู่ จะเป็นไตรมาสที่ 6 ติดต่อกันที่กำไรเติบโตระดับเลขสองหลักของ S&P 500

ข้อมูลรายได้ยังคงแข็งแกร่ง

- 81% ของบริษัทมีรายได้สูงกว่าคาด สูงกว่าค่าเฉลี่ย 5 ปี (70%) และ 10 ปี (67%)

- ขนาด revenue surprise อยู่ที่ 2.0% ใกล้เคียงค่าเฉลี่ย 5 ปี แต่สูงกว่าค่าเฉลี่ย 10 ปี (1.5%)

- การเติบโตของรายได้รวมอยู่ที่ 10.3% YoY เพิ่มขึ้นจาก 10.0% เมื่อสัปดาห์ก่อน และ 9.9% ณ สิ้นเดือนมีนาคม

- หากรักษาระดับนี้ได้ จะเป็นการเติบโตของรายได้ที่เร็วที่สุดนับตั้งแต่ไตรมาส 2 ปี 2022 (11.0%)

ทั้ง 11 กลุ่มอุตสาหกรรมในดัชนีรายงานการเติบโตของรายได้ YoY โดยกลุ่มที่นำคือ เทคโนโลยี, สื่อสาร และการเงิน

นักวิเคราะห์คาดการณ์การเติบโตของกำไรในไตรมาสถัดไปดังนี้:

- Q2 2026: 20.6%

- Q3 2026: 22.7%

- Q4 2026: 20.4%

ทั้งปี 2026 คาดว่ากำไรจะเติบโต 18.6%

ค่า forward P/E อยู่ที่ 20.9 สูงกว่าค่าเฉลี่ย 5 ปีและ 10 ปี และสูงกว่า 19.7 ณ สิ้นเดือนมีนาคม

ในช่วงที่เหลือของฤดูกาลประกาศงบ ยังมีบริษัทใน S&P 500 ประมาณ 180 แห่ง (รวม 11 บริษัทจาก Dow Jones) ที่ยังไม่รายงานผล

ตลาดตอบรับงบที่แข็งแกร่งด้วยความระมัดระวัง

แม้ผลประกอบการจะออกมาแข็งแกร่ง แต่การตอบสนองของตลาดยังคงอยู่ในระดับ “ปานกลาง” ขณะเดียวกัน โครงสร้างของผลลัพธ์ทั้งกำไรและรายได้สะท้อนถึงความแข็งแกร่งที่ยังมีความเฉพาะเจาะจงในบางกลุ่มอุตสาหกรรม

คำถามสำคัญของตลาดจึงไม่ใช่เพียง “บริษัททำได้ดีกว่าคาดหรือไม่” แต่คือ “ดีกว่าคาดมากแค่ไหน และอยู่ในสภาพแวดล้อมเศรษฐกิจแบบใด”

ปฏิกิริยาตลาดต่อผลประกอบการ

- หุ้นที่รายงาน EPS ดีกว่าคาด ปรับขึ้นเฉลี่ย +0.9% (ก่อนและหลังประกาศ 2 วัน) เทียบกับค่าเฉลี่ย 5 ปีที่ +1.0%

- หุ้นที่พลาดคาดการณ์ ลดลงเฉลี่ย -2.6% ซึ่งน้อยกว่าค่าเฉลี่ย 5 ปีที่ -2.9%

โครงสร้างของรายได้และความแตกต่างรายกลุ่ม

- 81% ของบริษัทมีรายได้สูงกว่าคาด

- 0% อยู่ตามคาด

- 19% ต่ำกว่าคาด

สัดส่วนของบริษัทที่ทำได้ดีกว่าคาดสูงกว่าค่าเฉลี่ย 1 ปี (73%), 5 ปี (70%) และ 10 ปี (67%)

กลุ่มที่มีสัดส่วน “ชนะคาดการณ์” สูงสุด (100%) ได้แก่ สื่อสาร, สินค้าอุปโภคบริโภคจำเป็น, พลังงาน และอสังหาริมทรัพย์

กลุ่มที่ต่ำที่สุดคือ สาธารณูปโภค (67%) และสินค้าฟุ่มเฟือย (69%)

ขนาดของเซอร์ไพรส์ตามกลุ่มอุตสาหกรรม

ค่าเฉลี่ย revenue surprise อยู่ที่ +2.0%

กลุ่มที่โดดเด่นที่สุด:

- เทคโนโลยี +5.8%

- วัสดุ +4.4%

กลุ่มที่อ่อนที่สุด:

- สินค้าฟุ่มเฟือย +0.4%

สรุปภาพรวม: ฤดูกาลประกาศงบยังคงแข็งแกร่ง แต่ตลาดเริ่มให้รางวัลแบบ “เลือกกลุ่ม” มากขึ้น และให้ความสำคัญกับบริบทเศรษฐกิจมหภาคควบคู่กับตัวเลขผลประกอบการมากกว่าเดิม

Source: xStation5

🛢️ น้ำมันดิบ Brent ทดสอบระดับ $95 ต่อบาร์เรล

กราฟประจำวัน: AI หนุนตลาดขาขึ้น – Tesla และ Google จะรักษาโมเมนตัมนี้ได้หรือไม่?

Economic Calendar: จับตาผลประกอบการ Tesla และ Google

ข่าวเด่นวันนี้ 22 ก.ค.