Invertir en los mercados financieros puede ayudarnos a protegernos de la inflación y hacer crecer nuestro dinero. ¿Quieres invertir 50.000 euros? ¿No sabes cómo hacer crecer tus ahorros? En este artículo, repasamos ideas de inversión según tu perfil.

Invertir en los mercados financieros puede ayudarnos a protegernos de la inflación y hacer crecer nuestro dinero. ¿Quieres invertir 50.000 euros? ¿No sabes cómo hacer crecer tus ahorros? En este artículo, repasamos ideas de inversión según tu perfil.

“No tengo tiempo para mirar la bolsa”, “tiene mucho riesgo”, “es sólo para ricos”, “bastante difícil es poder llegar a ahorrar algo de dinero cada mes como para encima pensar en invertir…” ¿Te suenan estas frases? Son solo algunos de los motivos a los que normalmente nos acogemos para dejar nuestro dinero parado en vez de invertirlo. Sin embargo, la historia ha demostrado una y otra vez que esta es una de las peores decisiones financieras que podemos tomar.

Sí, los mercados suben y bajan. Pero según datos de Bloomberg, el principal índice de referencia de la bolsa en Estados Unidos, el índice bursátil S&P 500, ha tenido una revalorización anual del 10,60% desde su creación en el año 1957. En los últimos años, grandes índices bursátiles han crecido de forma constante durante los últimos años, cotizando su inmensa mayoría en sus máximos históricos. Un ejemplo de ello es el índice MSCI World, un selectivo que aglutina a más de 1.600 empresas de las 24 economías más desarrolladas del mundo, y que según Bloomberg sube un 95% desde el inicio de la pandemia del COVID 19, a una tasa anual del 13%.Y mientras algunos esperan "el momento perfecto", la inflación erosiona su dinero silenciosamente. No hace falta esperar el momento perfecto para todo.

Todos conocemos Apple, empresa icónica americana conocida por diseñar y fabricar productos innovadores como el iPhone, el iPad, el Mac y servicios como iCloud y Apple Music. Si en el año 2000 en vez de gastarnos 1.000 euros en la compra de un iPhone lo hubiéramos invertido en acciones de Apple, hoy tendríamos más de 300.000 euros. No se trata de “jugar a la bolsa”, se trata de planificar tu futuro ¿Quieres invertir 50.000 euros y no sabes cómo? ¿Tienes ahorros y no sabes a qué destinarlos? En este artículo, repasamos alternativas de inversión para que puedas explorar cómo sacarle partido a tu dinero.

¿Por qué invertir en los mercados financieros?

La desigualdad crece. ¿Por qué? Porque quienes invierten hacen que su dinero trabaje para ellos. No solo viven de su salario, también de sus activos. El dinero que no se invierte, tiende a devaluarse.

Una de las inversiones preferidas de los españoles es la vivienda. Comprar una casa parece la inversión por excelencia en nuestro país. Pero ¿sabías que el Ibex 35 subió un 28% en los últimos 12 meses, mientras que la mayoría de las comunidades autónomas apenas superaron el 10% en la revalorización de la vivienda? Invertir en bolsa no solo es más accesible, sino también potencialmente mucho más rentable.

Uno de los grandes motivos para invertir es buscar construir un futuro. El problema de la jubilación en España es grave, estructural y afecta directamente a millones de personas, especialmente a los jóvenes y a los trabajadores actuales que esperan retirarse con dignidad. El sistema de pensiones español funciona con un modelo de reparto, es decir, los trabajadores actuales pagan las pensiones de los jubilados. Pero hay menos nacimientos y más longevidad, lo que significa que cada vez hay menos cotizantes y más pensionistas.

En 2000 había 4 trabajadores por cada jubilado. Hoy, por cada jubilado hay 2 trabajadores. En 2050, habrá apenas uno y medio. Las pensiones futuras podrían representar sólo el 50–60% del último sueldo. ¿Te imaginas vivir con la mitad de lo que cobras hoy? La única forma realista de buscar una jubilación digna es tomar el control tú mismo. Una alternativa a esto podría ser invertir poco a poco, a largo plazo, con el objetivo de que el tiempo y el interés compuesto trabajen a tu favor. Cuanto antes empieces, menos tendrás que aportar.

Aun con la inflación actual, muchos piensan que dejar el dinero en el banco sin mover es suficiente. Pero si tu dinero no crece, pierde valor. Ahorro sin inversión es como sembrar una semilla y dejarla sin agua ni sol. Deberíamos empezar a ver la inversión como una extensión natural del ahorro.

En un mundo como el actual en el que cualquier problema económico se resuelve emitiendo más deuda, lo cual crea más inflación, es recomendable buscar alternativas de inversión según nuestro perfil.

Ventajas de invertir en los mercados financieros

Invertir en bolsa es una estrategia clave para aumentar el patrimonio a largo plazo. Tanto si queremos invertir pequeñas cantidades como si buscamos invertir 50.000 euros, estas operaciones pueden ofrecernos varios beneficios, entre los que destacan:

- Potencial de rentabilidad superior: Históricamente, la bolsa ha ofrecido mejores rendimientos que otros instrumentos tradicionales como depósitos a plazo fijo o cuentas de ahorro. El índice de referencia de EEUU, que compone las principales empresas del país, el S&P 500, por ejemplo, que según Bloomberg ha ofrecido un rendimiento promedio anual del 10% (ajustado por inflación) en el largo plazo.

- Protección contra la inflación: A largo plazo, las acciones tienden a crecer más rápido que la inflación, protegiendo así el poder adquisitivo del dinero.

- Diversificación del patrimonio: Invertir en bolsa permite diversificar en diferentes sectores, regiones y tipos de empresas, reduciendo el riesgo total del portafolio.

- Liquidez: Las acciones de empresas que cotizan en mercados reconocidos son muy líquidas. Puedes comprar o vender fácilmente en cualquier momento en horario de mercado.

- Acceso a grandes empresas: A través de la bolsa puedes convertirte en accionista de algunas de las compañías más exitosas del mundo, como Apple, Amazon, o Coca-Cola. Mientras tú duermes, trabajas o haces ejercicio, las empresas más grandes del mundo siguen creciendo. Y si tú eres accionista, creces con ellas.

- Interés compuesto: Reinvertir los beneficios obtenidos acelera el crecimiento del capital gracias al interés compuesto. Como decía Albert Einstein, el interés compuesto es la octava maravilla del mundo.

- Opciones para todos los perfiles: Desde inversiones conservadoras, como los ETFs de bonos, hasta estrategias más dinámicas con ETFs de acciones de crecimiento o criptomonedas.

Tipos de inversión: ¿dónde invertir según nuestro perfil?

Una de las dudas que más afectan a los inversores más principiantes que quieren iniciarse en el mercado bursátil es qué hacer con su dinero. ¿Debería destinarlo a activos de renta fija o apostar por la renta variable? ¿Cuáles son los productos más atractivos según mi tolerancia al riesgo? La respuesta a estas preguntas dependerá, entre otras cosas, de una gran variable: nuestro perfil inversor.

Inversor conservador

Este inversor tiene una mayor aversión al riesgo que el resto de perfiles. Las personas con este perfil priorizan la seguridad del capital por encima de la rentabilidad, prefiriendo inversiones estables y predecibles, aunque generen rendimientos bajos. Aunque las posibilidades de inversión son más reducidas que en el resto de grupos, encontramos algunas alternativas muy interesantes, tanto para aquellos que poseen poco capital como para aquellos que podrían invertir 50.000 euros.

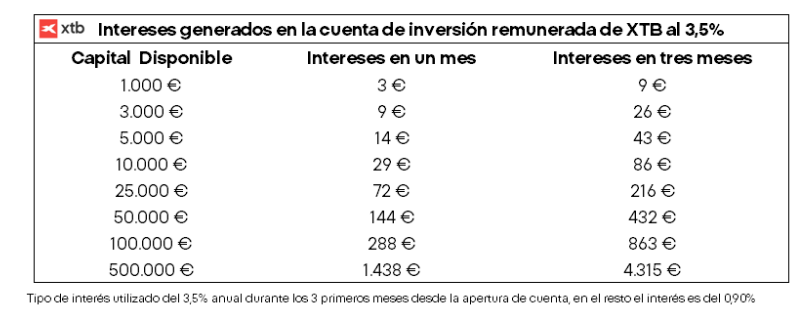

- Cuentas de inversión remuneradas*: En este tipo de productos los inversores pueden tener el dinero en efectivo en su cuenta generando una rentabilidad por su dinero de forma fácil y sencilla, teniendo una liquidez inmediata y con poco riesgo. Sin embargo, la rentabilidad obtenida es más reducida. La ventaja respecto a uno de los productos más utilizados hasta ahora en España como son los depósitos, es que podemos acceder a nuestro dinero en cualquier momento, mientras que en los depósitos debemos esperar a que finalice el vencimiento de nuestro producto. En XTB retribuimos el capital no invertido en la cuenta de inversión de nuestros clientes hasta en un 3,5% anual, durante los primeros 90 días desde la apertura de la cuenta, sin mínimo ni máximo. El pago de intereses es automático por lo que el cliente no tiene que hacer nada, solo esperar a recibir el pago durante los primeros cinco días hábiles de cada mes. A partir de los tres primeros meses, el tipo de interés recibido será del 0,90%.

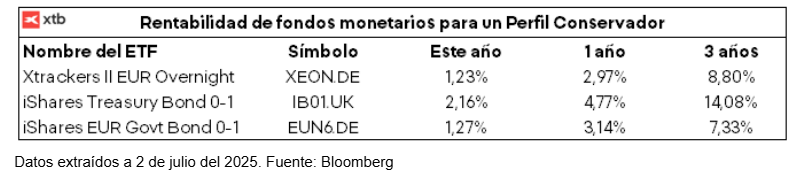

- Fondos cotizados monetarios: Otras opciones que tienen los inversores conservadores son los ETFs que invierten principalmente en activos financieros de muy corto plazo, de alta liquidez y bajo riesgo. Este tipo de productos, generalmente ofrecen una rentabilidad superior a las cuentas de inversión remuneradas pero no podemos saber su beneficio con exactitud. Entre las diferentes opciones que podemos encontrar destacan los bonos a muy corto plazo con vencimiento entre 0 a 1 año, o índices monetarios como el EONIA, que es el interés promedio que los bancos cobran entre sí a un día en la zona euro, que podemos encontrar en el ETF Xtrackers II EUR Overnight.

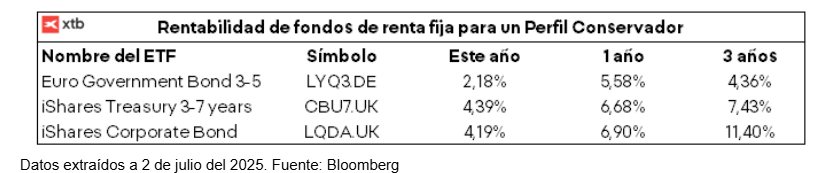

- Fondos cotizados de renta fija a corto plazo: Una opción un poco más arriesgada dentro de este perfil, son los fondos cotizados que permiten invertir en bonos a corto o medio plazo. Al tener vencimientos más altos, el cambio en el precio del ETF es mayor. Aquí podemos encontrar los bonos de gobierno de 3 a 7 años, y empresas denominadas como corporate Investment grade (IG) que son las que mayor calidad crediticia tienen.

El gran problema que podemos encontrar con estos productos es que debido a su poco riesgo, no consigan batir a la inflación, por lo que a pesar de estar invirtiendo podríamos estar perdiendo poder adquisitivo.

Inversor moderado

Este tipo de inversor ya acepta con mayor grado el riesgo, buscando un equilibrio entre rentabilidad y riesgo. Estos inversores están dispuestos a asumir cierto nivel de riesgo para obtener mejores rendimientos que los que ofrece un perfil conservador, pero sin llegar a extremos como en el caso de un perfil más dinámico. Algunas de las opciones más interesantes que podemos encontrar en este perfil serían:

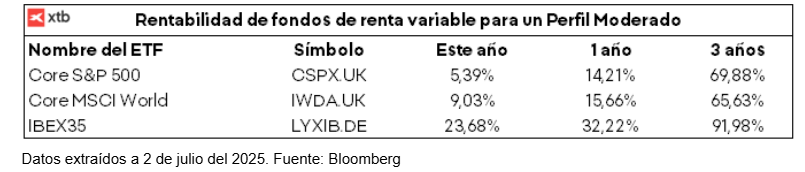

- Fondos cotizados de renta variable sobre índices: En este caso podemos invertir en las principales bolsas del mundo. ¿Quién no conoce a Apple? ¿Amazon? ¿Microsoft? Todas ellas cotizan en la bolsa de Estados Unidos. Si algo nos ha demostrado la historia es que estas empresas lideran el mundo y los avances tecnológicos, se puede invertir en ellas a través del índice más importante del país, el S&P 500. También podemos invertir en un producto todavía más diversificado a nivel mundial como es el MSCI World, o a nivel particular de nuestro país en nuestro índice de referencia, el Ibex 35.

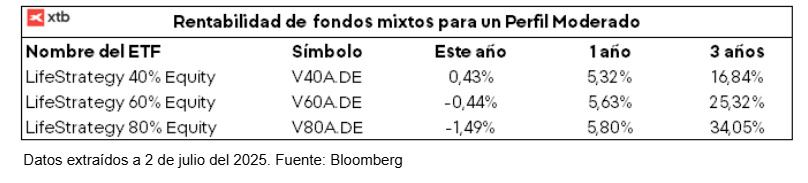

- Fondos cotizados mixtos: Son un tipo de fondo que combina renta fija (como bonos o letras del tesoro) y renta variable (como acciones) en una misma cartera. Su objetivo es diversificar el riesgo y buscar un equilibrio entre seguridad y rentabilidad. Entre ellos podemos encontrar distintas ponderaciones. En los últimos años aquellos que tienen una mayor parte en renta variable, son los que mejor comportamiento han obtenido.

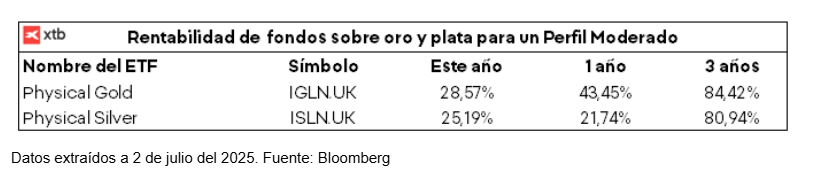

- Fondos cotizados que invierten en oro: El oro se ha convertido en la inversión favorita de los usuarios en épocas de incertidumbre. Cuando hay crisis económicas, conflictos bélicos o situaciones geopolíticas que pueden dañar la economía, los inversores se fijan en los activos refugio, que son aquellos considerados como los más seguros en este tipo de circunstancias. Además, la plata también nos va a permitir descorrelacionar las carteras de inversión, y aunque no se hable tanto de ella como del oro, las subidas de los últimos años han sido muy positivas.

Estas alternativas pueden resultar interesantes tanto para los ahorradores con grandes fondos que podrían invertir 50.000 euros como para aquellos con un patrimonio más reducido, aunque antes de apostar por ellas será necesario tener claros cuáles son nuestros objetivos y el nivel de riesgo de cada uno de los activos.

Inversor dinámico

En este caso encontramos al inversor que menor aversión al riesgo tiene de todos. En este caso, se buscan rendimiento más altos y suele tener un horizonte temporal más a largo plazo tolerando una mayor volatilidad y asumiendo un mayor riesgo, es decir, no se preocupa demasiado si sus inversiones bajan de valor durante un tiempo. Entre las oportunidades más interesantes en este perfil encontramos:

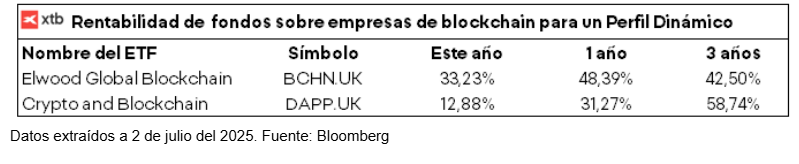

- Fondos cotizados sobre empresas de blockchain: El blockchain, que en su traducción literal al español vendría a significar ‘cadena de bloques’, es una tecnología capaz de registrar y verificar transacciones de forma segura, transparente y descentralizada, es decir, sin la intervención de ningún organismo regulador. Además, al no contar con intermediarios, los procesos se agilizan y los costes se reducen. Esta tecnología es la base sobre la que se sustenta todo el sector de criptomonedas. En estos productos podemos encontrar empresas que se dedican a la minería de criptomonedas, entidades de intercambio de criptomonedas o relacionadas a la última moda en Wall Street, las stablecoin.

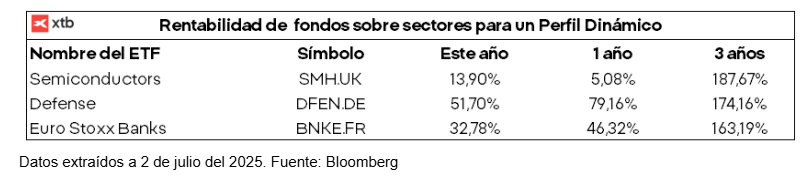

- Fondos cotizados de renta variable sobre sectores: Igual que existe la posibilidad de invertir en las bolsas de los principales países del mundo, también podemos replicar el comportamiento de un sector. Por ejemplo, si consideramos que la inteligencia artificial es el futuro, pero no tenemos claro qué empresa será la que acabe teniendo el mayor éxito de todas podemos invertir en las empresas del sector a través de un ETF. Uno de los sectores de moda este año han sido las empresas de defensa, al igual que podemos invertir en semiconductores, también podemos invertir en ellas a través de un ETF en lugar de tener que elegir una de ellas a nivel particular. Además, se puede invertir en industrias clave en el futuro de la economía, como pueden ser la computación cuántica, los reactores modulares pequeños, los vehículos autónomos, el turismo aeroespacial o el estudio del genoma humano.

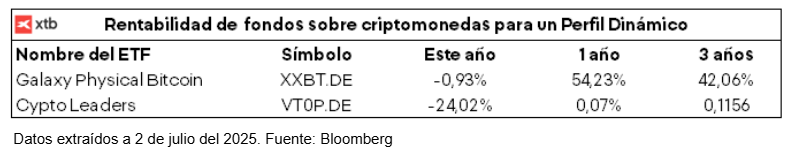

- Fondos cotizados sobre criptomonedas: El mercado de las criptomonedas se encuentra en ebullición. Durante los últimos meses, la aprobación de los ETFs de Bitcoin ayudaron a su crecimiento a nivel internacional. Las salidas a bolsa de empresas relacionadas, la aprobación de nuevos ETFs, la adopción de los stablecoins, y las compras de gobiernos o empresas de bitcoin son algunos de los motivos que podrían ayudar a impulsar a las criptomonedas. La naturaleza de las criptomonedas, con una oferta limitada y fuera del poder de bancos centrales o gobiernos, hacen que en un entorno de impresión de dinero y devaluación de las monedas fiduciarias, cobren un gran protagonismo, y poder replicar su comportamiento a través de diferentes productos.

ETFs que replican materias primas como el oro o la plata, activos de renta variable como las acciones, productos de deuda pública como los bonos del Estado o las Letras del Tesoro, criptomonedas… Tanto si queremos invertir 50.000 euros como si queremos invertir cantidades más pequeñas, dentro del mercado podemos encontrar múltiples alternativas a las que destinar nuestros ahorros. Comprender nuestro perfil inversor, tener claros nuestros objetivos y ser conscientes de los riesgos intrínsecos del mercado bursátil y de los cambios en la actualidad económica será clave a la hora de navegar por este intrincado mundo y aprovechar sus ventajas.

* Tu cuenta con XTB está asociada a una cuenta bancaria tradicional que está abierta en J.P. Morgan SE, un banco que actúa bajo la legislación alemana, autorizado como una entidad de crédito por la Autoridad de Supervisión Financiera Federal (Bundesanstalt für Finanzdienstleistungsaufsicht, BaFin) y supervisado conjuntamente por BaFin, el Banco Central de Alemania (Deutsche Bundesbank) y el Banco Central Europeo (BCE). J.P. Morgan SE es una empresa europea registrada en Fráncfort del Meno, Alemania.

¿Cómo invertir en agua?

Estrategias de inversión a largo plazo: ¿en qué consisten?

¿Cómo ahorrar dinero con la Guía de Ahorro para Millenials de XTB?

Este material es una comunicación publicitaria. La presente comunicación publicitaria no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley de los Mercados de Valores y de los Servicios de Inversión.

La presente comunicación publicitaria se ha preparado con la mayor diligencia, transparencia y objetividad posible, presentando los hechos conocidos por el autor en el momento de su creación y está exento de cualquier elemento de análisis. Esta comunicación publicitaria se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual, y no representa ninguna estrategia de inversión ni recomendación.

En caso de que la comunicación publicitaria contenga información sobre el rendimiento o comportamiento del instrumento financiero al que se refiere, esto no constituye ninguna garantía o previsión de resultados futuros. El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene la presente comunicación publicitaria.