A Microsoft apresentou no Q2 do ano fiscal de 2026 um desempenho financeiro robusto, sustentado sobretudo pela forte procura por serviços de cloud computing e soluções de inteligência artificial. Os resultados evidenciam a crescente centralidade destas áreas na estratégia da empresa e reforçam a sua posição competitiva no sector tecnológico. Contudo, as ações já caíram desde o seu máximo mais de 27% e desde o início do ano mais de 16%.

Assista à análise completa de Vítor Madeira no vídeo abaixo.

Resultados financeiros: crescimento sólido de receita e lucros

No segundo trimestre do FY2026, a Microsoft registou receitas totais de 81,3 mil milhões de dólares, representando um crescimento de 17% face aos 69,6 mil milhões registados no mesmo período do ano anterior.

A evolução da rentabilidade foi igualmente expressiva:

- Lucro líquido (GAAP): 38,5 mil milhões de dólares (+60%)

- Earnings Per Share (EPS GAAP): 5,16 dólares, comparando com 3,23 dólares no Q2 FY25

Estes números traduzem uma margem operacional sólida e refletem o impacto da forte procura por serviços digitais empresariais e infraestrutura de computação.

Outro ponto relevante foi a compensação aos acionistas, com 12,7 mil milhões de dólares distribuídos através de dividendos e recompras de ações, sinalizando continuidade na política de remuneração aos acionistas.

Cloud como principal motor de crescimento

A divisão Microsoft Cloud continua a ser o principal motor de crescimento da empresa. No período analisado, gerou 51,5 mil milhões de dólares em receita, um aumento de 26% em termos homólogos.

O principal destaque foi o Azure, cuja receita cresceu 39%, impulsionada pela forte procura por infraestrutura para aplicações de inteligência artificial. Segundo os dados apresentados, a procura por soluções de IA supera atualmente a oferta disponível.

Para responder a esta procura, a Microsoft aumentou o investimento em infraestrutura. No trimestre, registou 37,5 mil milhões de dólares em CapEx e leases, um crescimento de 66%, destinado sobretudo à expansão de data centers e capacidade para IA, incluindo 1 GW adicional de capacidade.

Apesar da pressão temporária nas margens devido ao investimento, a divisão cloud mantém uma margem bruta de 67%.

Análise por segmentos de negócio

A análise segmentada da receita permite compreender melhor os motores de crescimento da empresa.

Productivity & Business Processes

- Receita: 34,1 mil milhões de dólares

- Crescimento: +16%

Este segmento foi impulsionado pelo desempenho do Microsoft 365, com crescimento de 17% no segmento Commercial e 29% no Consumer, além de um crescimento de 11% no LinkedIn.

Intelligent Cloud

- Receita: 32,9 mil milhões de dólares

- Crescimento: +29%

A forte expansão resulta da procura por Azure e outros serviços de cloud, cuja receita aumentou 39%, acompanhando a expansão da infraestrutura de IA.

More Personal Computing

- Receita: 14,3 mil milhões de dólares

- Variação: -3%

Este segmento foi pressionado pela queda de 5% no gaming, parcialmente compensada pelo crescimento em Windows OEM (+1%) e Search (+10%).

Ecossistema de produtos e adoção de IA

A estratégia da Microsoft assenta numa forte integração entre plataformas de software e serviços cloud.

Entre os principais indicadores operacionais destacam-se:

- Microsoft 365: 450 milhões de assinaturas

- Copilot: 15 milhões de utilizadores

- Dynamics 365: crescimento de receita de 19%

- LinkedIn: crescimento de 11%

- Gaming / Xbox: em fase de reestruturação estratégica com foco em conteúdo e expansão multiplataforma

A adoção do Copilot, com 15 milhões de assinaturas, constitui um elemento central na monetização da estratégia de inteligência artificial generativa.

Backlog comercial reforça visibilidade futura de receita

Um dos indicadores estratégicos mais relevantes é o Commercial Remaining Performance Obligation (RPO), que atingiu 625 mil milhões de dólares, representando um crescimento de 110%.

Este valor reflete receitas contratadas mas ainda não reconhecidas, proporcionando forte visibilidade sobre fluxos de receita futuros. Cerca de 45% deste backlog está associado a compromissos com a OpenAI.

Perspetivas de curto prazo

Para o Q3 do FY2026, a Microsoft projeta receitas entre 80,65 mil milhões e 81,75 mil milhões de dólares, mantendo uma trajetória consistente com o desempenho recente.

A empresa enfrenta, no entanto, um equilíbrio estratégico entre:

- expansão acelerada da infraestrutura de IA, que exige elevados investimentos,

- e pressão de curto prazo nas margens, decorrente desses investimentos.

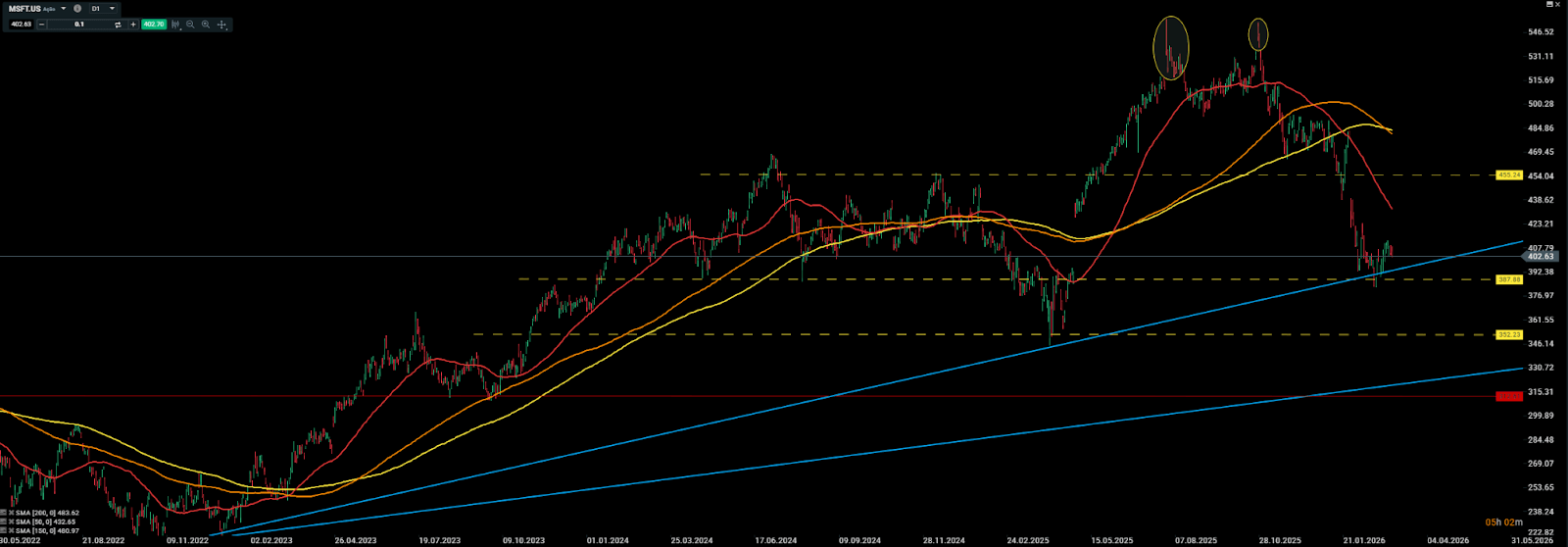

Análise Técnica da Microsoft

As ações da Microsoft já corrigiram desde o seu topo de Julho de 2025 até ao mínimo recente perto de 31% e têm demonstrado uma tendência baixista de curto prazo.

Neste momento o preço encontra-se abaixo da SMA200 (linha amarela) e mostram um sinal claro de fraqueza de preço. Assim, o preço está a consolidar junto à linha de tendência de curto-prazo, onde encontrou suporte junto aos 400$.

No caso do preço romper esta zona em baixa, mais movimentos descendentes são prováveis até ao intervalo de 370$-350$. Caso o preço continue a cair, deverá encontrar suporte junto à linha de tendência de médio-longo prazo.

Em caso de quebra da mesma e o preço descer dos 312$, isso pode significar que os fundamentos da empresa se deterioraram de forma grave e que perdeu o seu ímpeto altista de longo prazo.

No caso de subidas, devemos vigiar a zona dos 455$ e em caso de rompimento em alta, teremos novamente uma tendência altista de curto prazo que pode levar as ações para junto dos seus máximos históricos.

Conclusão

Os dados apresentados confirmam que a Microsoft se encontra numa fase de forte expansão sustentada pela cloud e pela inteligência artificial. O crescimento do Azure, a adoção do Copilot e o backlog comercial recorde reforçam a tese de que estas áreas continuarão a ser os principais motores de criação de valor.

Apesar do aumento significativo do investimento em infraestrutura, que pode pressionar margens no curto prazo, o nível de procura e a visibilidade de receitas futuras indicam uma posição estratégica consolidada no mercado tecnológico global.

Contudo, o facto de o preço apresentar uma fraqueza clara no curto prazo pode significar que os investidores estão cautelosos quanto ao futuro da empresa, podendo desconfiar dos elevados gastos em CAPEX, bem como da possibilidade de aumento da concorrência e de deterioração das margens operacionais.

Destaques da manhã (06.07.2026)

Resumo diário: EUA celebram o Dia da Independência, a Europa recupera

Três mercados a acompanhar na próxima semana: Petróleo, US100, NZDUSD (03.07.2026)

Abertura da sessão americana: A América comemora, as perspetivas melhoram

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.