A disputa pela Gronelândia deixou de ser um gesto retórico para se transformar num conflito económico de alcance global.

A decisão do Presidente Donald Trump de aplicar tarifas de 10% a partir de 1 de fevereiro de 2026, com uma cláusula de aumento até 25% em junho, a oito países europeus representa uma ruptura na relação transatlântica.

O ponto central não é apenas o impacto directo sobre o comércio, mas o precedente político: o uso explícito de sanções económicas para forçar concessões territoriais. Para os mercados, isto introduz um prémio adicional de risco geopolítico e reabre um cenário de fragmentação que se acreditava estar contido após os acordos de 2025.

A Europa endurece a resposta aos EUA

A Europa respondeu com uma postura sensivelmente mais dura do que em episódios anteriores. A União Europeia deixou em aberto a possibilidade de acionar o Instrumento Anti-Coerção (ACI) e de reativar um pacote de represálias de até 93 mil milhões de euros, elevando o conflito do plano comercial para o regulatório e financeiro.

Este movimento sugere que a confrontação pode estender-se a sectores estratégicos e aos fluxos de capital, aumentando o potencial de disrupção sistémica e a volatilidade nos mercados globais.

Dependências assimétricas limitam eficácia das tarifas

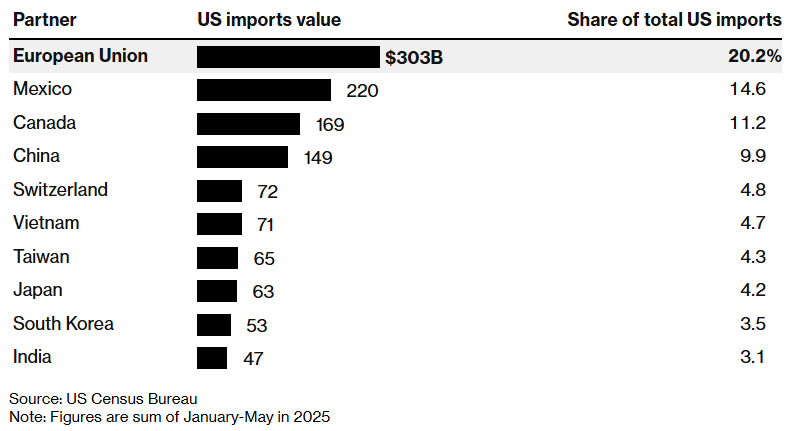

Em termos estruturais, o conflito revela dependências profundamente assimétricas. Os Estados Unidos importaram mais de 365 mil milhões de dólares dos países afectados ao longo do último ano, com a Alemanha e o Reino Unido a concentrarem uma grande parte desse fluxo. Uma parcela relevante dessas importações corresponde a bens intermédios de elevado valor acrescentado, difíceis de substituir no curto prazo. Isto limita a eficácia das tarifas como instrumento de pressão sustentada.

Por outro lado, uma parte significativa das exportações norte-americanas para a Europa concentra-se em matérias-primas agrícolas, energia e serviços digitais, segmentos nos quais existem substitutos regionais ou globais. Este desequilíbrio ajuda a explicar por que razão a Europa percebe uma maior margem de manobra e por que Washington opta por uma estratégia de pressão acelerada, procurando forçar um desfecho antes que as cadeias de abastecimento se ajustem.

Quem pode sair beneficiado com a escalada

Entre os potenciais beneficiários, destacam-se países que controlam estrangulamentos estratégicos:

- Dinamarca: para além do seu papel político, alberga a Novo Nordisk, fornecedora-chave de tratamentos inovadores para o mercado norte-americano, e a Maersk, actor central do transporte marítimo global.

- Países Baixos: com a ASML, ocupam uma posição praticamente monopolista em equipamentos de litografia avançada, sem os quais a indústria de semicondutores dos EUA enfrentaria retrocessos significativos.

- Noruega: surge como beneficiária indireta devido ao seu peso no gás natural e no petróleo.

- Alemanha: mantém a liderança em máquinas industriais, automação, química e sensores, áreas em que a substituição não é imediata.

- França: combina influência política com força nos sectores da energia nuclear, defesa e aeroespacial, além de bens de luxo com elevado poder de formação de preços.

Num cenário de fricção prolongada, a Europa poderia acelerar a sua estratégia de autonomia energética, apoiando-se na produção norueguesa, reduzindo a dependência de fornecedores alternativos e reforçando a sua posição negocial. Este movimento, caso se concretize, alteraria os fluxos energéticos e reduziria a influência dos EUA no mercado europeu de hidrocarbonetos.

Ativos financeiros de proteção ganham destaque

Sob a óptica financeira, os ativos de protecção surgem como claros vencedores. O ouro atingiu níveis próximos de 4.700 dólares por onça, sustentado por compras recorde dos bancos centrais, enquanto o euro e outras moedas europeias têm demonstrado uma resiliência relativa. A narrativa de que o confronto corrói a confiança no enquadramento institucional norte-americano reforça esta realocação gradual de capital para ativos percepcionados como mais estáveis.

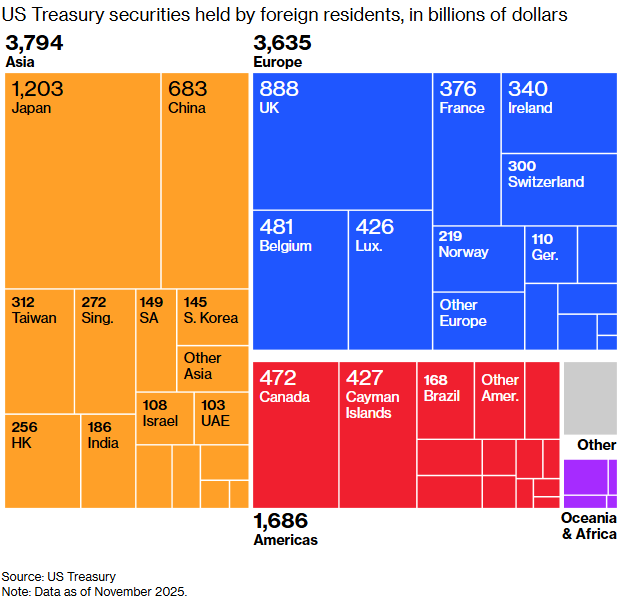

Estados Unidos entre os mais afetados

Os países europeus detêm quase 40% dos títulos do Tesouro dos Estados Unidos em posse de estrangeiros. Títulos do Tesouro dos Estados Unidos em poder de residentes estrangeiros, em mil milhões de dólares.

No lado dos afetados, os Estados Unidos enfrentam riscos que vão além do comércio bilateral. A economia norte-americana mantém um défice externo estrutural e uma elevada dependência de capital estrangeiro. A Europa, incluindo o Reino Unido e a Noruega, detém ativos financeiros norte-americanos superiores a 10 biliões de dólares.

Embora uma venda em massa seja improvável, uma alteração marginal na preferência por ativos denominados em dólares pode traduzir-se em rendimentos mais elevados da dívida e numa pressão sustentada sobre a moeda norte-americana.

No plano produtivo, os sectores dos Estados Unidos mais vulneráveis não são necessariamente os exportadores, mas sim aqueles que dependem de componentes europeus críticos, como a defesa, o sector aeroespacial, o farmacêutico e a tecnologia avançada. A interrupção, ainda que parcial, desses fornecimentos teria efeitos multiplicadores sobre o investimento, o emprego e a competitividade, ampliando o custo interno da confrontação.

Além disso, os consumidores norte-americanos figuram entre os perdedores silenciosos. Tarifas mais elevadas implicam preços de importação mais altos, pressionando a inflação e reduzindo o poder de compra num contexto em que a margem para estímulos fiscais é limitada. Este canal doméstico pode corroer rapidamente o apoio político à estratégia, caso o conflito se prolongue.

Implicações macroeconómicas

No curto prazo, uma combinação de dólar mais fraco e proteccionismo pode oferecer um suporte temporário a alguns sectores dos Estados Unidos. No entanto, o balanço de médio e longo prazo é mais adverso: menor investimento, maior inflação importada e uma disjuntiva complexa entre monetizar a dívida ou executar ajustamentos fiscais profundos.

Se a escalada continuar, o episódio da Gronelândia pode transformar-se num catalisador de fragmentação económica e financeira, no qual comércio, capital e geopolítica convergem. Neste cenário, os benefícios tendem a ser limitados e concentrados, enquanto os custos se distribuirão de forma ampla e persistente pela economia global.

Resumo diário: Sensação de alívio nos mercados globais; Os preços do Petróleo registam uma queda de 8%

PMI da Zona Euro: a recuperação da indústria alemã encobre uma estagnação subjacente

Gráfico do dia: USD/JPY

Wall Street recupera-se, uma vez que a época de divulgação dos resultados do segundo trimestre excedeu significativamente as expectativas dos investidores

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.