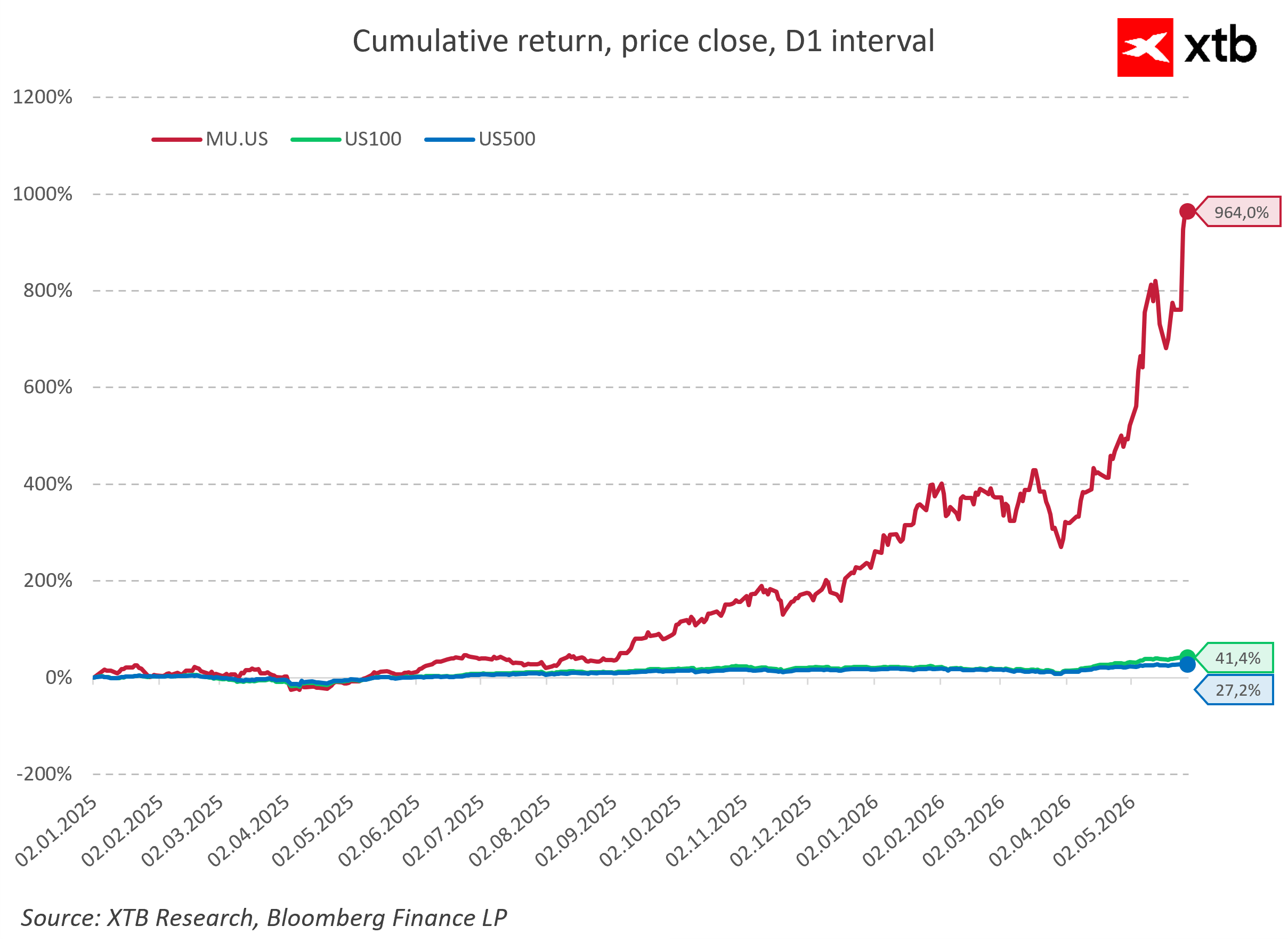

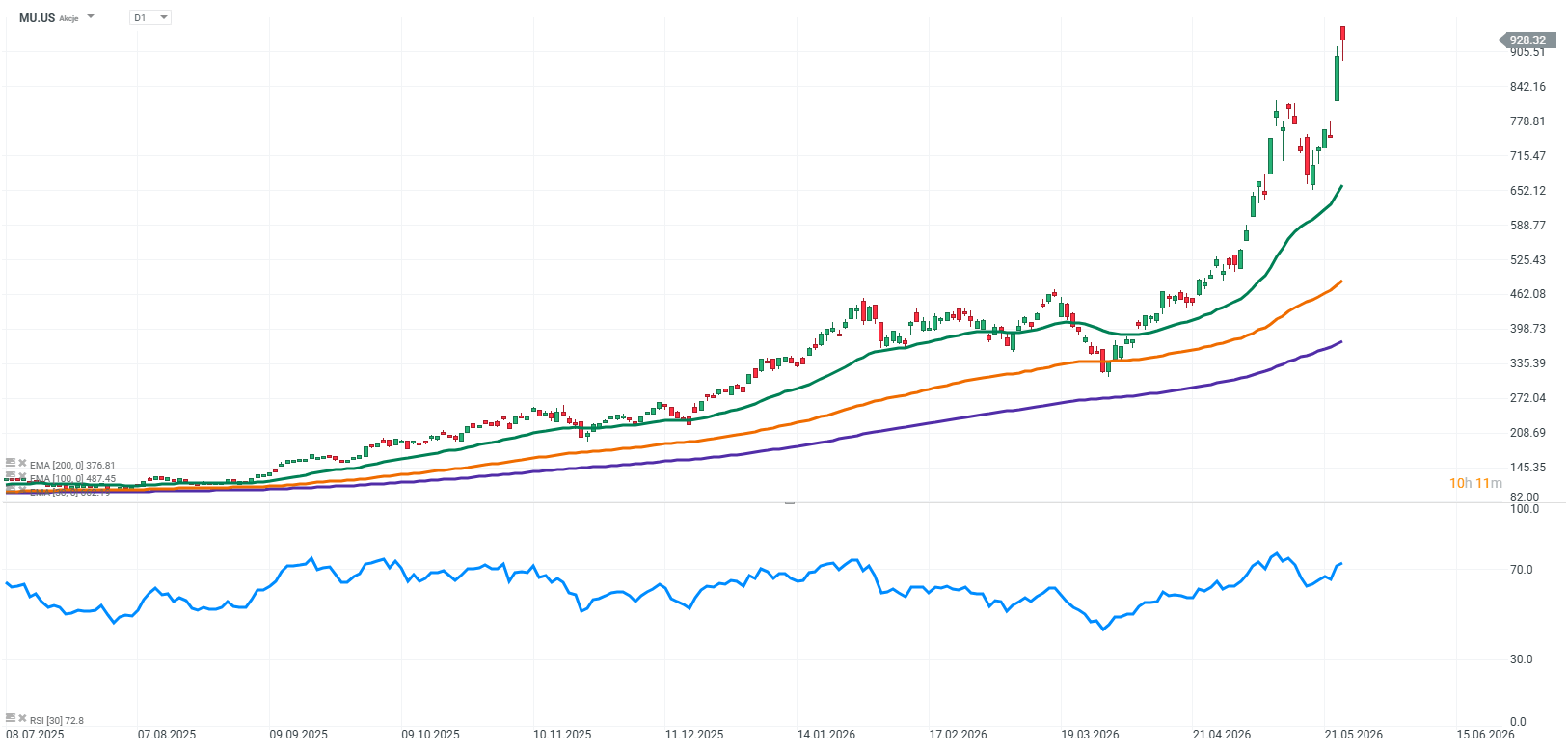

Keď cena akcií technologickej spoločnosti vyletí za iba 12 mesiacov takmer o 900 %, investorom sa automaticky rozsvieti červená kontrolka. Na grafe spoločnosti Micron Technology vyzerá táto bezprecedentná rally ako učebnicová cesta na vrchol špekulatívnej bubliny, odkiaľ býva návrat na zem zvyčajne bolestivý. Namiesto oznámení o trhovom páde však z Wall Streetu ďalej prichádza čoraz viac optimistických správ od investičných bánk.

Najväčší inštitucionálni hráči investorom nielenže neodporúčajú vyberať zisky, ale masívne prehodnocujú svoje cieľové ceny. Naznačujú tak, že napriek kozmickému rastu môže mať Micron pred sebou ešte ďalších 50 %, alebo dokonca 100 % rastového potenciálu. Tento výrazný rozpor medzi klasickou trhovou intuíciou a chladnými výpočtami analytikov vyvoláva zásadnú otázku. Zbláznil sa trh, alebo sa Micron stal beneficientom fenoménu, ktorý tradičné valuačné modely zatiaľ jednoducho nedokážu zachytiť?

Anatómia dominancie alebo prečo je HBM novou ropou

Aby sme pochopili, prečo Wall Street vidí potenciál, že by Micron mohol svoju valuáciu ešte zdvojnásobiť, je nutné prestať o tejto spoločnosti uvažovať cez prizmu tradičných pamätí RAM inštalovaných v domácich počítačoch. Kľúčom k rozlúšteniu fenoménu 900 % rastu je skratka HBM, teda High Bandwidth Memory, vysokopriepustná pamäť novej generácie. V architektúre systémov umelej inteligencie nastala paradoxná situácia, keď najmodernejšie grafické procesory Nvidia začali dramaticky plytvať svojím potenciálom. Hoci boli schopné spracovávať operácie kozmickou rýchlosťou, uviazli pri takzvanej memory wall, teda pamäťovej stene, a čakali na prenos potrebných dátových paketov tradičnými obvodmi DRAM. HBM tento problém rieši revolučným spôsobom, pretože nejde len o rýchlejšiu pamäť, ale o celú trojrozmernú architektúru kremíkových vrstiev naskladaných priamo vedľa grafického procesora a prepojených s ním tisíckami mikroskopických ciest. Vo svete, kde sa čas tréningu modelov AI počíta v miliónoch dolárov denne, sa HBM stala komoditou rovnako vzácnou a žiadanou ako ropa počas automobilového boomu v 20. storočí.

V tomto elitnom technologickom závode, ktorý je v praxi obmedzený iba na troch globálnych hráčov, urobil Micron mimoriadne odvážne a rizikové strategické rozhodnutie. Namiesto toho, aby plytval zdrojmi na dobiehanie ázijských konkurentov v štandarde HBM3, sa Američania rozhodli túto fázu úplne preskočiť a vložiť všetku silu do vývoja ďalšej generácie označovanej ako HBM3E. Táto inžinierska stávka sa bohato vyplatila, pretože Micron ponúkol trhu produkt, ktorý spotrebuje približne o 30 % menej energie než riešenia konkurencie. V realite moderných dátových centier, kde spotreba elektriny a vznikajúce teplo predstavujú neprekonateľnú bariéru pre ďalší rozvoj veľkých jazykových modelov, sa takáto energetická úspora ukázala ako rozhodujúca. Vďaka tomu si Micron zabezpečil kľúčové kontrakty s absolútnymi lídrami odvetvia a stal sa strategickým dodávateľom pre najnovšie GPU platformy spoločností Nvidia a AMD. To firmu okamžite posunulo z pozície prenasledovateľa do roly lídra technologického pelotónu.

Dôsledkom tohto technologického triumfu je fenomén, ktorý sa v histórii masového pamäťového priemyslu takmer nikdy neobjavil. Výrobcovia tradične žili od kvartálu ku kvartálu a reagovali na aktuálne objednávky trhu. Micron však teraz hlási kompletné vypredanie svojej výrobnej kapacity v segmente HBM na celé roky dopredu. Dlhodobé kontrakty s technologickými a cloudovými gigantmi znamenajú, že celá ponuka plánovaná na zvyšok aktuálneho roka aj na budúci rok je už pevne rezervovaná na základe záloh a garantovaných cien. Táto bezprecedentná medzera medzi masívnym dopytom dátových centier a fyzickými výrobnými možnosťami odvetvia dala Micronu jedinečnú, takmer monopolnú cenovú silu, ktorá úplne búra predchádzajúci obraz spoločnosti ako dodávateľa lacných a ľahko nahraditeľných komponentov.

Finančná analýza alebo návrat z cyklického pekla

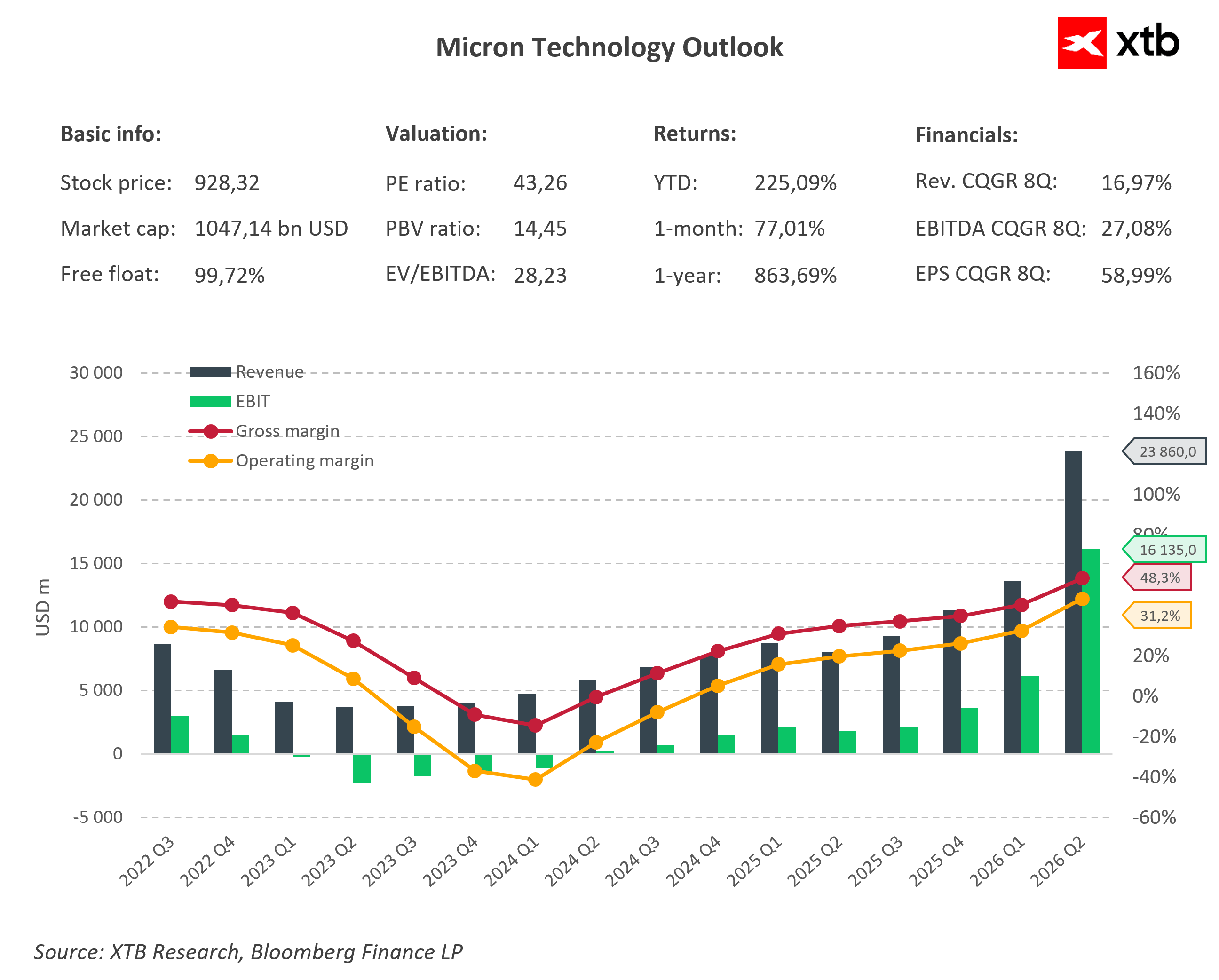

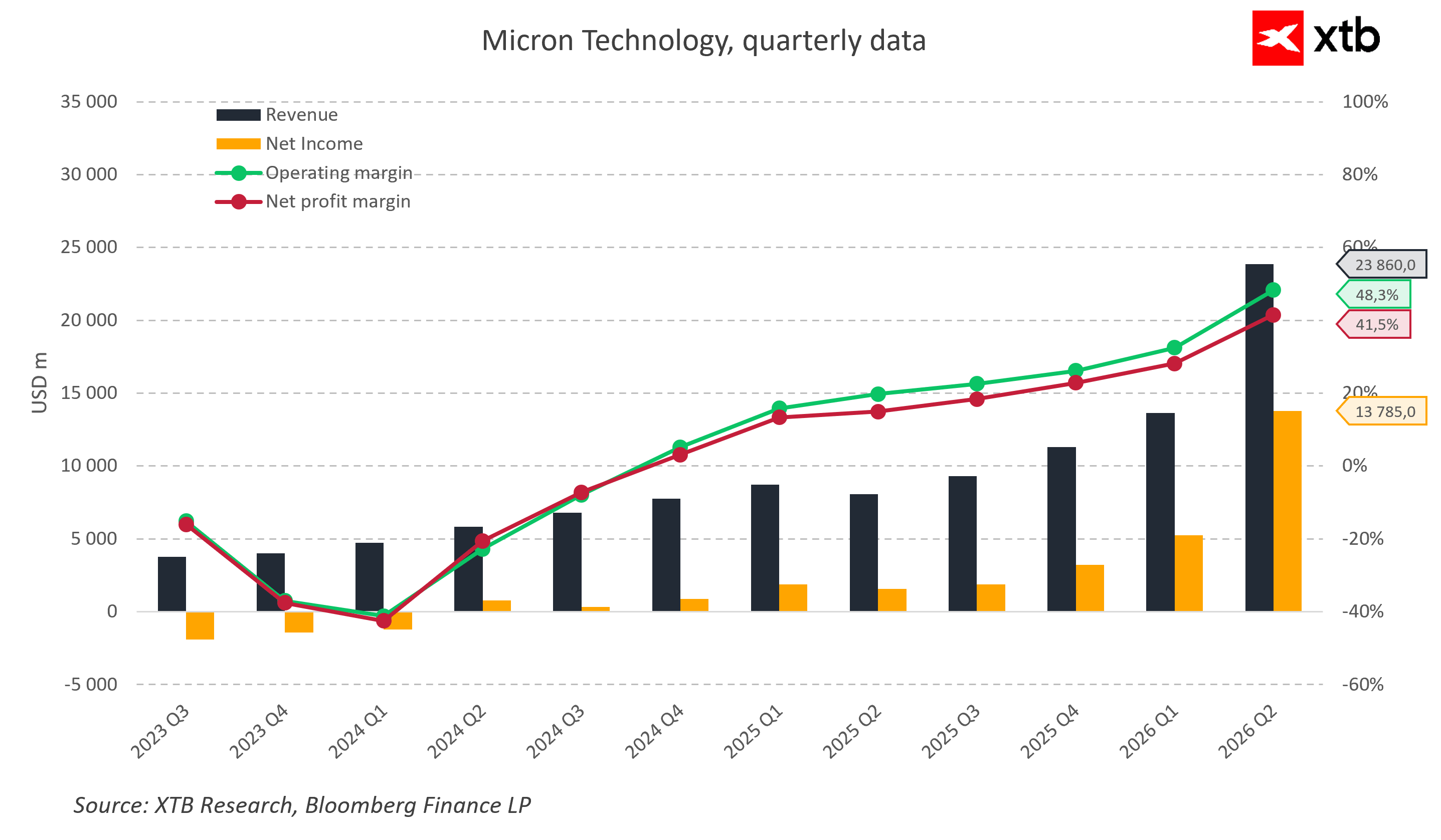

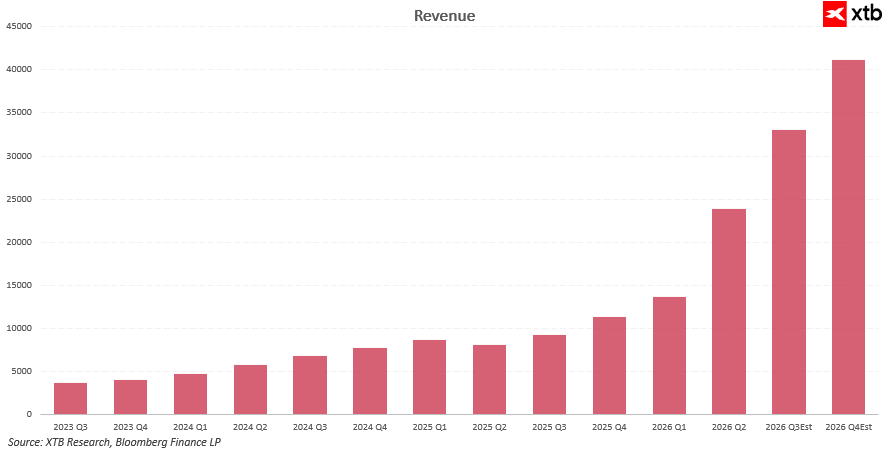

Pochopenie fundamentálnej zmeny, ku ktorej v Microne došlo, si vyžaduje porovnanie súčasného rozsahu biznisu s temným obdobím na prelome rokov 2023 a 2024. V tom čase bola spoločnosť hlboko v defenzíve, vykazovala záporné prevádzkové výsledky a skutočné čisté straty, ktoré v najhorších kvartáloch stlačili čistú ziskovosť do záporných hodnôt. Prelom však prišiel s fiškálnym rokom 2025, keď ročné tržby dosiahli približne 37 mld. USD a vytvorili viac než 8 mld. USD čistého zisku.

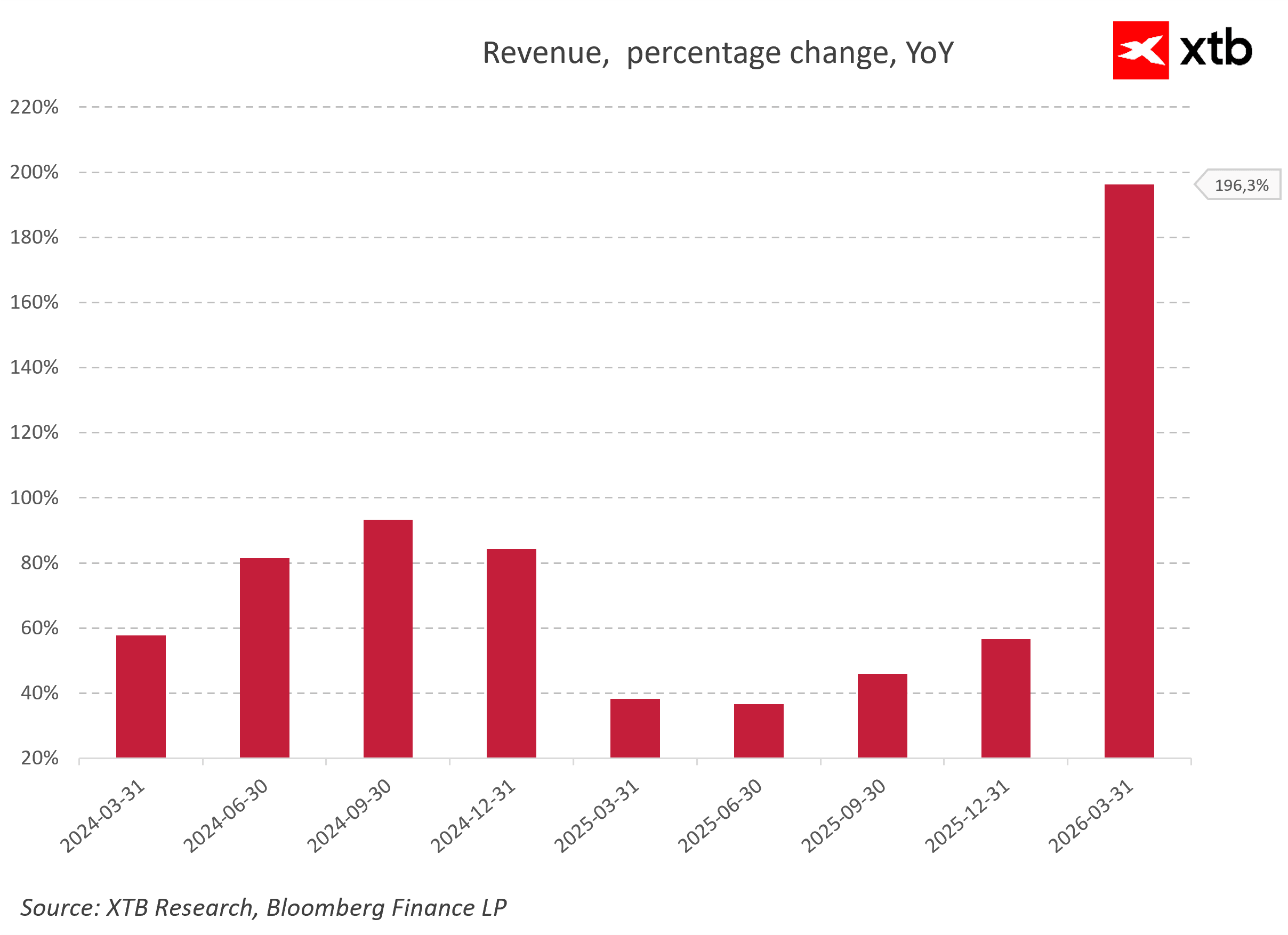

Skutočná explózia výsledkov nastala na začiatku roka 2026, keď sa dynamika medziročného rastu tržieb priblížila takmer k 200 %. V 2. fiškálnom kvartáli 2026 kvartálne tržby prudko vzrástli na 23 860 mil. USD a čistý zisk dosiahol pôsobivú hodnotu 13 785 mil. USD. Prudký rast cien a objemu predajov znamenal, že prevádzková marža dosiahla 48 %, zatiaľ čo čistá marža sa ustálila na 41 %.

Tento mimoriadny súbor čísel dokonale ilustruje klasický príbeh trhového obratu, ktorý sa z cyklického oživenia zmenil na trvalý, štrukturálny pamäťový supercyklus ťahaný umelou inteligenciou. Porovnanie tržieb, čistého zisku a prevádzkových marží jasne ukazuje, ako silno v obchodnom modeli Micronu zafungovala prevádzková páka. Spolu s oživením cien a objemov pamätí sa marže najskôr vrátili do kladných hodnôt a potom vystúpili do oblastí, ktoré sa v tomto biznise ešte pred niekoľkými kvartálmi zdali nereálne.

Nejde iba o výsledok zlepšenia všeobecnej ekonomickej klímy, ale predovšetkým o dôsledok vedomého posunu predajného mixu smerom k prémiovým produktom, ako sú HBM, pokročilé DRAM a SSD pre umelú inteligenciu. Tie sa vyznačujú najvyššou ziskovosťou a obrovskou bariérou vstupu pre konkurenciu. Na úrovni dynamiky tržieb je zrejmé, že súčasný cyklus nie je krátkodobým výkyvom, ale dôsledkom niekoľkých prekrývajúcich sa vĺn dopytu. Po odraze z dna v roku 2023 a dočasnom ochladení spolu s normalizáciou zásob došlo k opätovnému zrýchleniu, keď projekty AI vstúpili do fázy masového nasadenia. Vyvrcholením tohto trendu je aktuálne masívny, trojciferný rast tržieb, ktorý analytici spájajú predovšetkým s prudko rastúcim dopytom po pamätiach pre dátové centrá a plným využitím kapacít v segmente HBM.

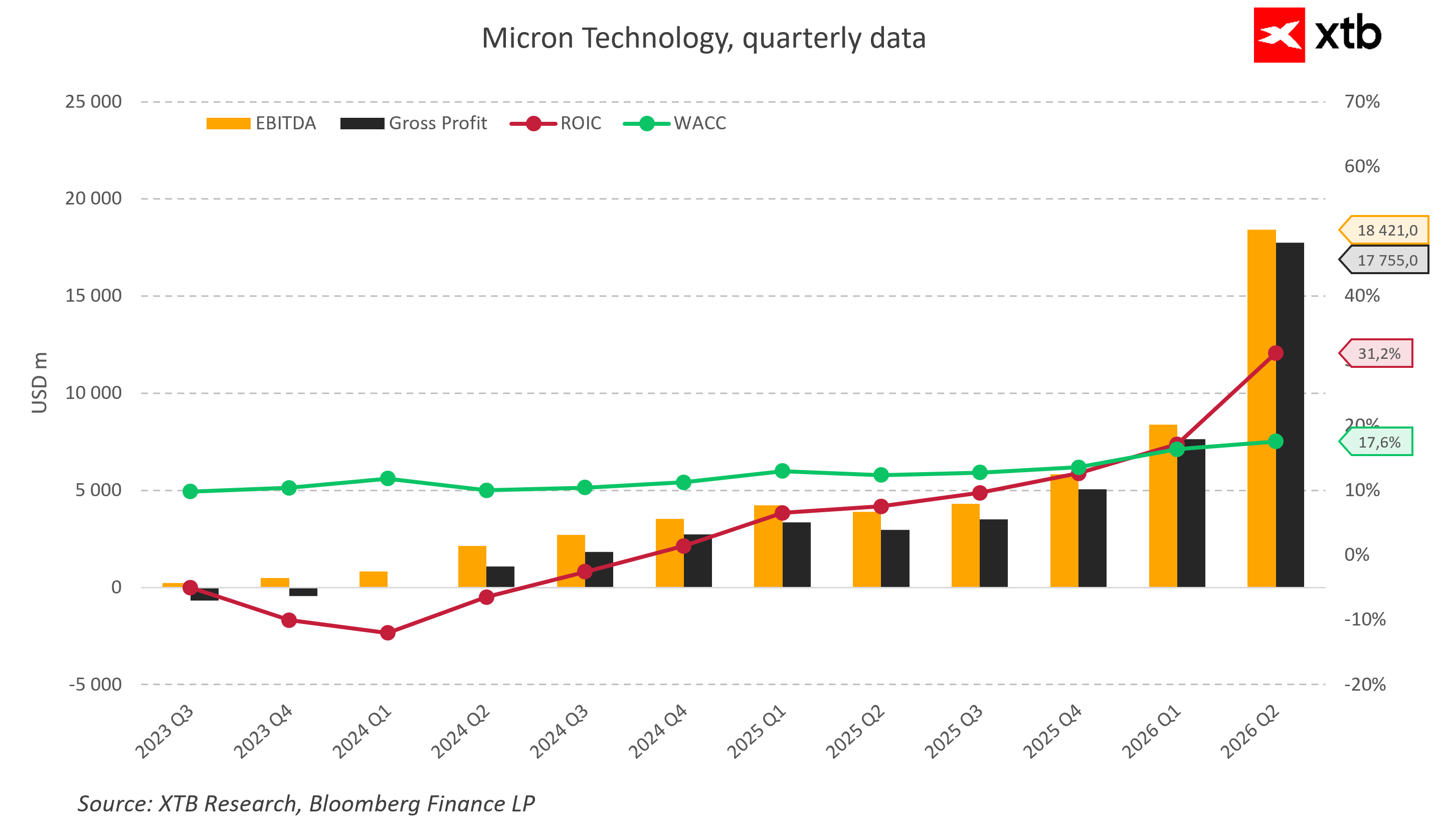

Toto bezprecedentné zlepšenie prevádzkovej ziskovosti prinieslo zásadnú zmenu v efektivite riadenia kapitálu. Počas dlhých kvartálov krízy zostávala návratnosť investovaného kapitálu hlboko v červených číslach. V najhoršom momente klesla pod -10 % a zostávala výrazne pod váženými priemernými nákladmi kapitálu, ktoré sa stabilne pohybovali medzi 10–11 %. To znamenalo, že Micron reálne ničil hodnotu pre svojich akcionárov.

Situácia sa s príchodom éry umelej inteligencie otočila o 180 stupňov. Návratnosť investovaného kapitálu začala prudko rásť a v 2. kvartáli fiškálneho roka 2026 dosiahla pôsobivých 31 %. Pri raste nákladov kapitálu na 17 % začal Micron generovať silnú ekonomickú prémiu. Biznis začal trvalo vytvárať hodnotu nad náklady na získanie kapitálu, čo je typické pre fázu veľmi silnej dopytovej výhody a obmedzenej ponuky v polovodičovom priemysle.

Toto fundamentálne zlepšenie sa takmer okamžite premietlo do ceny akcií. Akcie Micronu od začiatku boomu AI mnohonásobne prekonali výnosy indexov Nasdaq 100 a S&P 500 a od začiatku roka 2025 dosiahli zhodnotenie takmer 1000 %. Taká výrazná nadvýkonnosť voči širšiemu trhu naznačuje, že investori nevnímajú Micron ako ďalšieho výrobcu komponentov, ale ako jedného z hlavných víťazov štrukturálnej zmeny v globálnej infraštruktúre.

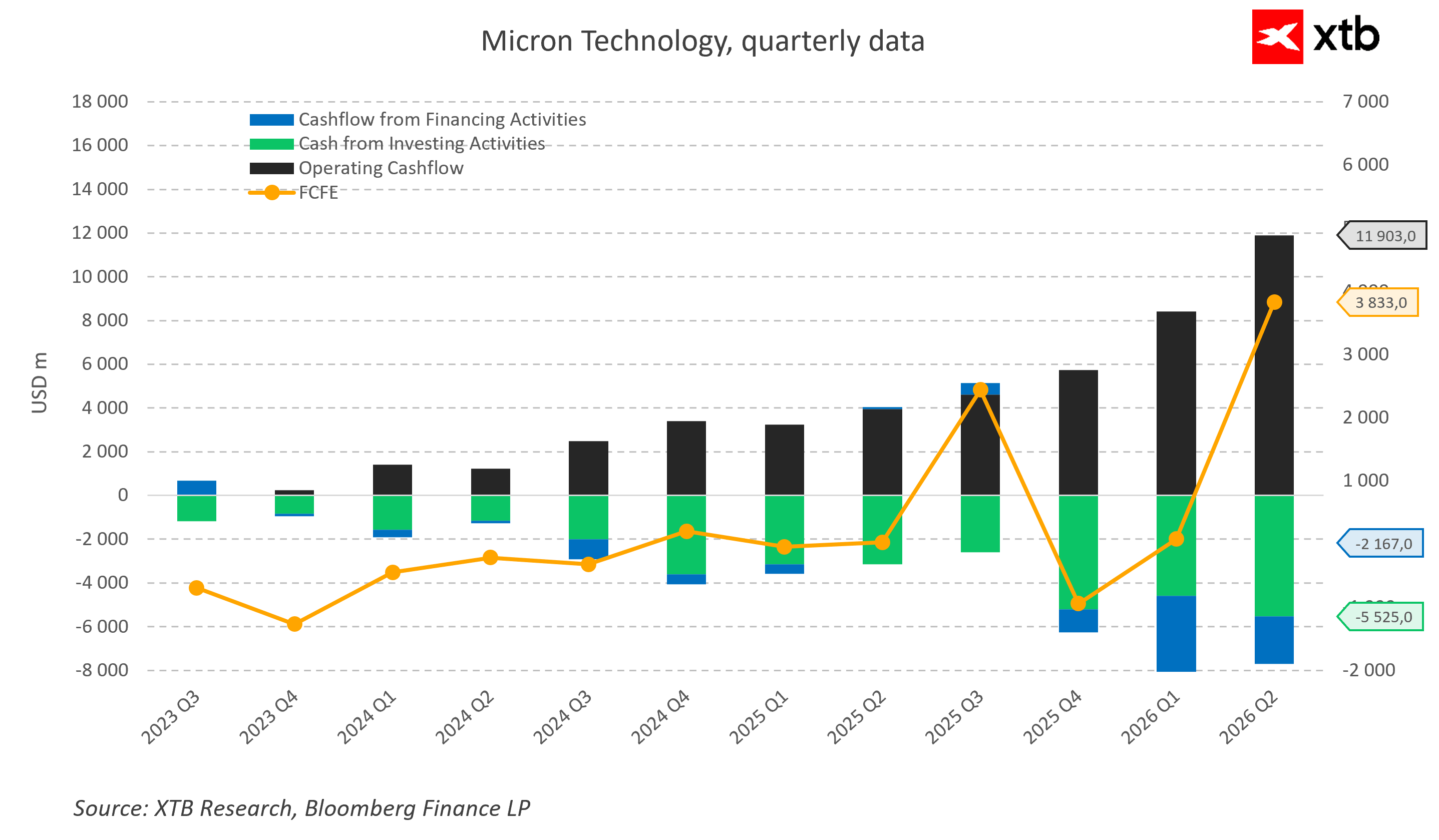

Najdôležitejším potvrdením kvality tohto rastu je však stav firemných cash flow. Počas kolapsu trhu s pamäťami prevádzkové cash flow sotva pokrývalo bežné potreby a voľné cash flow pre akcionárov bolo hlboko v zápore. To firmu nútilo financovať aktivity dlhom. Micron však prešiel do situácie, keď rastúce cash flow z prevádzkových aktivít, ktoré v 2. kvartáli 2026 dosiahlo takmer 12 mld. USD, začína s komfortnou rezervou financovať veľmi agresívne kapitálové výdavky.

Aj pri rekordných investičných výdavkoch vo výške 5,5 mld. USD za kvartál voľné cash flow pre akcionárov prudko vzrástlo. To je kľúčový prvok celého príbehu, pretože spoločnosť buduje nové výrobné kapacity hlavne z interne vytvorenej hotovosti, nie prostredníctvom dlhu alebo emisií akcií. To výrazne zvyšuje kvalitu celého biznisu.

Zároveň výhlaď tržieb pre ďalšie obdobia naznačuje, že trh neočakáva rýchly prepad z vrcholu. Konsenzus počíta s ďalším rastom v roku 2026 a prognózy pre 3. kvartál na úrovni 33,5 mld. USD s historickou hrubou maržou potvrdzujú, že analytikmi očakávané znásobenie rozsahu biznisu sa trvalo zapisuje do trhového prostredia až do konca aktuálnej dekády.

Pohľad na valuáciu

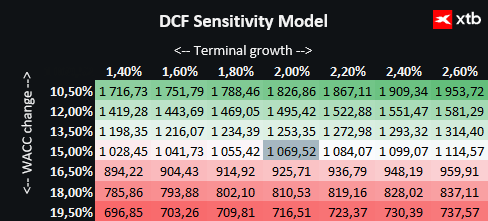

Valuáciu spoločnosti Micron Technology predstavujeme pomocou metódy diskontovaných cash flow. Je potrebné zdôrazniť, že slúži iba na informačné účely a nemala by byť považovaná za investičné odporúčanie ani za presnú valuáciu.

Micron je kľúčovým beneficientom globálnej revolúcie v oblasti umelej inteligencie. Poskytuje pokročilé pamäťové riešenia pre dátové centrá a popredných výrobcov grafických akcelerátorov. Spoločnosť ťaží z bezprecedentného dopytu súvisiaceho s rozširovaním cloudovej infraštruktúry, vývojom jazykových modelov a digitalizáciou ďalších sektorov ekonomiky. To vytvára mimoriadne pevné základy pre ďalší rast.

Valuácia vychádza zo základného scenára prognóz tržieb a finančných výsledkov. Prijaté náklady kapitálu umožňujú realistický obraz trhovej situácie a konzervatívne predpoklady týkajúce sa rastu terminálnej hodnoty odrážajú opatrný prístup k budúcim finančným vyhliadkam spoločnosti.

Pri zohľadnení aktuálnej ceny akcie na úrovni 928 a valuácie pomocou metódy diskontovaných cash flow, ktorá ukazuje na vnútornú hodnotu 1070, predstavuje odhadovaný rastový potenciál približne 15 %. To predstavuje atraktívnu investičnú príležitosť, najmä pre investorov, ktorí veria v ďalšiu expanziu spoločnosti a udržanie jej technologickej výhody v polovodičovom priemysle.

Táto pozitívna fundamentálna perspektíva však neznamená, že sa Micron stal aktívom úplne bez rizika. Polovodičový priemysel totiž zo svojej podstaty zostáva jedným z najcitlivejších segmentov globálnej ekonomiky. Najväčšou dlhodobou hrozbou pre pokračujúci rast je riziko zopakovania historickej chyby v podobe nadmerného rozširovania výrobných kapacít na samotnom vrchole trhovej prosperity. V súčasnosti všetci traja globálni hráči výrazne a súčasne zvyšujú kapitálové výdavky. Oficiálne oznámenie Micronu, že v aktuálnom roku vyčlení na kapitálové výdavky až 25 mld. USD, spolu so strategickými plánmi investovať v nasledujúcich rokoch 200 mld. USD, so sebou nesie vážne riziko. Ak sa v horizonte niekoľkých rokov tempo adopcie umelej inteligencie v globálnom biznise nečakane spomalí alebo ak cloudoví zákazníci začnú optimalizovať svoje existujúce zdroje, môže sa na trhu objaviť deštruktívny prebytok ponuky pamätí HBM, čo by mohlo viesť k prepadu veľkoobchodných cien.

K tomu sa pridávajú veľmi komplexné geopolitické faktory. Snaha o domácu výrobu a výstavba obrovských výrobných komplexov v Spojených štátoch v rámci amerických vládnych dotačných programov si vyžaduje mnoho rokov práce a vytvára masívne fixné náklady. Obchodné napätie medzi Washingtonom a Pekingom, exportné obmedzenia na pokročilé technológie a potenciálne narušenie dodávok vzácnych surovín a špecializovaných plynov navyše predstavujú trvalé prevádzkové riziko, ktoré môže v zlomku sekundy spochybniť aj tie najpresnejšie a najodvážnejšie prognózy analytikov z Wall Streetu.

Cyklus, ktorý sa zmenil na štruktúru

Micron Technology vstúpil do éry umelej inteligencie ako spoločnosť, ktorá predefinovala trhový status masových pamätí. Premenila ich z nudnej infraštruktúrnej komponenty na jeden z najcennejších zdrojov moderného digitálneho sveta. Rekordné tržby, bezprecedentná expanzia prevádzkových marží a portfólio objednávok na vysokopriepustné pamäte vypredané v rámci viacročných kontraktov jasne dokazujú, že súčasná rastová fáza presahuje rámec klasického, krátkodobého investičného boomu. Mimoriadne dôležité je, že stabilita biznisu Micronu nie je rukojemníkom jediného trhového segmentu. Spoločnosť je hlboko zakorenená v rade ďalších paralelných technologických megatrendov, medzi ktoré patrí nová generácia smartfónov so zabudovanou umelou inteligenciou, moderné osobné počítače, pokročilé systémy autonómneho riadenia v automobilovom sektore a edge AI. To výrazne rozširuje dopytovú základňu a vytvára bezpečnostný vankúš, ktorý tlmí prípadné budúce ekonomické výkyvy.

Otvorenou otázkou, ktorá na Wall Streete vyvoláva najväčšie napätie, zostáva, či si súčasný supercyklus udrží dynamiku až do konca prebiehajúcej dekády, alebo či sa trh o niekoľko rokov vráti k historickým problémom spojeným s nadvýrobou a cenovým tlakom zo strany ázijských konkurentov. Chladné matematické výpočty založené na finančných modeloch však ukazujú, že aj pri konzervatívnych predpokladoch má Micron stále reálnu vnútornú hodnotu prevyšujúcu súčasné trhové ocenenie. Vo svete, kde každá ďalšia generácia jazykových modelov znamená ešte väčší hlad po dátach a potrebu ich okamžitého spracovania, prestal byť americký gigant iba voliteľným účastníkom technologického závodu. Stal sa jedným z jeho nedotknuteľných a úplne kľúčových základov, bez ktorých by ďalšia evolúcia digitálneho sveta bola fyzicky nemožná.

Zdroj: xStation5

Zaujala Vás táto téma?

Okrem širokého spektra nástrojov od nás získate aj vzdelávacie materiály ako články, e-booky či kurzy zadarmo:

- Trading pre začiatočníkov

- TOP 5 nástrojov Ondřeja Hartmana

- Testovací účet v XTB? Precvičte si obchodovanie zadarmo!

- Investovanie do Big Tech spoločností

- Investičné impérium Warrena Buffetta

- Tvorba akciového portfólia

Články:

- Umelá inteligencia: Investície do akcií AI

- Najlepšie spoločnosti na investovanie a akcie na nákup - ako si vybrať?

- Investovanie do dividendových akcií

- Ako zostaviť portfólio z akcií a ETF fondov?

- Investovanie do akcií - čo je obchodovanie s akciami?

🚨Samsung Electronics klesá o viac ako 8 %. Po rekordnej rally prišiel výber ziskov📉

Visa stavia na umelú inteligenciu a posilňuje boj proti podvodom 🚨

🚀 Akcie Amazonu zaznamenali najlepší obchodný deň od roku 2012

Akcie Palantiru stratili viac než 40 %. Dokáže ich výsledková sezóna zachrániť? 📉

Tento materiál je marketingovou komunikáciou v zmysle čl. 24 ods. 3 smernice Európskeho parlamentu a Rady 2014/65/EÚ z 15. mája 2014 o trhoch s finančnými nástrojmi, ktorou sa mení smernica 2002/92/ES a smernica 2011/61/EÚ (MiFID II). Marketingová komunikácia nie je investičným odporúčaním ani informáciou odporúčajúcou alebo navrhujúcou investičnú stratégiu v zmysle nariadenia Európskeho parlamentu a Rady (EÚ) č. 596/2014 zo 16. apríla 2014 o zneužívaní trhu (nariadenie o zneužívaní trhu) a o zrušení smernice Európskeho parlamentu a Rady 2003/6/ES a smerníc Komisie 2003/124/ES, 2003/125/ES a 2004/72/ES a delegovaného nariadenia Komisie (EÚ) 2016/958 z 9. marca 2016, ktorým sa dopĺňa nariadenie Európskeho parlamentu a Rady (EÚ) č. 596/2014, pokiaľ ide o regulačné technické predpisy upravujúce technické opatrenia na objektívnu prezentáciu investičných odporúčaní alebo iných informácií, ktorými sa odporúča alebo navrhuje investičná stratégia, a na zverejňovanie osobitných záujmov alebo uvádzanie konfliktov záujmov v zmysle zákona č. 566/2001 Z. z. o cenných papieroch a investičných službách. Marketingová komunikácia je pripravená s najvyššou starostlivosťou, objektivitou, prezentuje fakty známe autorovi k dátumu prípravy a neobsahuje žiadne hodnotiace prvky. Marketingová komunikácia je pripravená bez zohľadnenia potrieb klienta, jeho individuálnej finančnej situácie a nijakým spôsobom nepredstavuje investičnú stratégiu. Marketingová komunikácia nepredstavuje ponuku na predaj, ponuku, predplatné, výzvu na nákup, reklamu alebo propagáciu akýchkoľvek finančných nástrojov. XTB S.A. organizačná zložka nezodpovedá za žiadne kroky alebo opomenutia klienta, najmä za nadobudnutie alebo predaj finančných nástrojov. XTB nezodpovedá za žiadnu stratu alebo škodu, vrátane, bez obmedzenia, akejkoľvek straty, ktorá môže vzniknúť priamo alebo nepriamo, spôsobená na základe informácií obsiahnutých v tejto marketingovej komunikácii. V prípade, že marketingová komunikácia obsahuje akékoľvek informácie o akýchkoľvek výsledkoch týkajúcich sa finančných nástrojov v nej uvedených, nepredstavujú žiadnu záruku ani prognózu budúcich výsledkov. Minulá výkonnosť nemusí nevyhnutne naznačovať budúce výsledky a každá osoba konajúca na základe týchto informácií tak robí výlučne na vlastné riziko.