- Cena akcií CD Projektu prerazila pod kľúčové úrovne podpory a vrátila sa na minimá z roku 2025. Spoločnosť tak jasne zaostáva za indexom WIG20.

- Kľúčovým zdrojom obáv časti investorov je vydanie rozšírenia „Songs of the Past“ pre The Witcher 3, ktoré je plánované až na rok 2027, čo pôsobí ako vzdialený termín. Investorov zároveň znepokojuje absencia jasného dátumu vydania hry The Witcher 4.

- Trh sa obáva, že plán vydávania hier sa môže predĺžiť viac, než predpokladá konsenzus. To by mohlo znížiť priemerné ročné finančné výsledky za obdobie 2026–2028.

- Potenciálnymi katalyzátormi pre zlepšenie sentimentu sú ďalšie silné oznámenia k rozšíreniu „Songs of the Past“, presnejší výhľad pre The Witcher 4 a možné marketingové kampane k titulom, ktoré sú už na trhu.

- Cena akcií CD Projektu prerazila pod kľúčové úrovne podpory a vrátila sa na minimá z roku 2025. Spoločnosť tak jasne zaostáva za indexom WIG20.

- Kľúčovým zdrojom obáv časti investorov je vydanie rozšírenia „Songs of the Past“ pre The Witcher 3, ktoré je plánované až na rok 2027, čo pôsobí ako vzdialený termín. Investorov zároveň znepokojuje absencia jasného dátumu vydania hry The Witcher 4.

- Trh sa obáva, že plán vydávania hier sa môže predĺžiť viac, než predpokladá konsenzus. To by mohlo znížiť priemerné ročné finančné výsledky za obdobie 2026–2028.

- Potenciálnymi katalyzátormi pre zlepšenie sentimentu sú ďalšie silné oznámenia k rozšíreniu „Songs of the Past“, presnejší výhľad pre The Witcher 4 a možné marketingové kampane k titulom, ktoré sú už na trhu.

Cena akcií CD Projektu opäť klesla k úrovni okolo 220 PLN, teda blízko najnižších hodnôt od mája 2025. Spoločnosť jasne zaostáva za širším trhom, hoci výsledky za 1. štvrťrok boli relatívne solídne. Do popredia sa teraz dostávajú obavy týkajúce sa harmonogramu vydania, od rozšírenia Songs of the Past pre The Witcher 3 až po dátum vydania The Witcher 4.

Práve oznámenie vydania dlho očakávaného rozšírenia až v roku 2027 spolu s absenciou pevných záväzkov týkajúcich sa dátumu vydania ďalšieho dielu série spustili výpredaj. Investori začali spochybňovať, či je CD Projekt schopný naplniť svoj ambiciózny plán vydať počas niekoľkých rokov viacero veľkých titulov. Trh je zároveň čoraz citlivejší na akékoľvek oneskorenia, pretože ocenenie spoločnosti naďalej zahŕňa vysoké očakávania týkajúce sa budúcej ziskovosti.

CD Projekt zaostáva za indexom WIG20

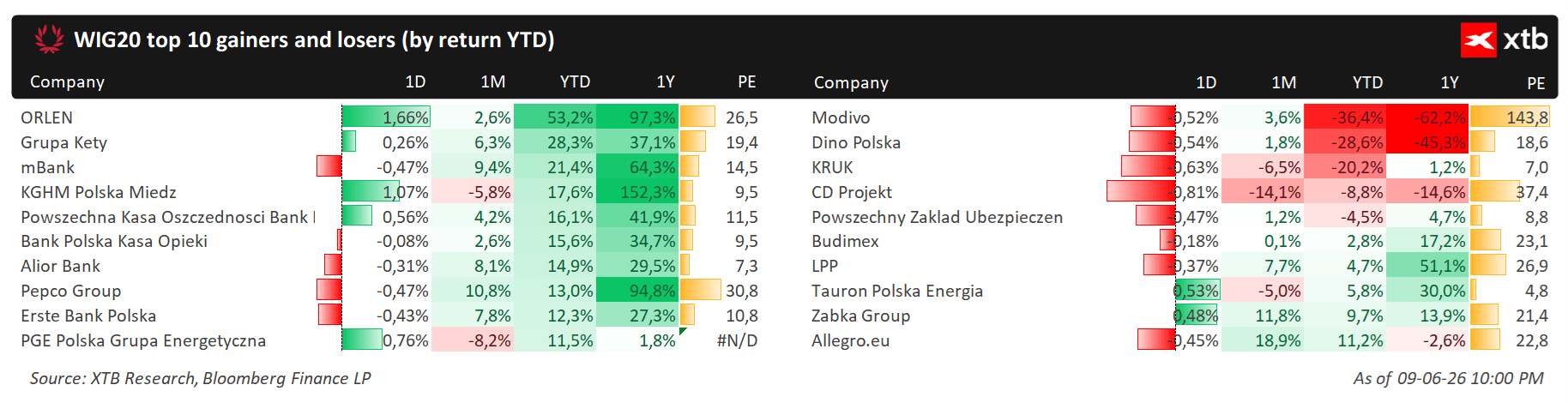

Najnovšia cena akcií okolo 220 PLN predstavuje pokles o viac než 10 % od začiatku roka, zatiaľ čo širší index WIG20 zostáva v zisku takmer 13 %. Pre mnohých investorov je významné, že CD Projekt patrí medzi najslabšie zložky indexu napriek solídnej histórii predajov hier The Witcher 3 a Cyberpunk 2077. Horšie sa darilo iba akciám spoločností Modivo, Dino Polska a Kruk. Vyššie sú uvedené ceny akcií všetkých spoločností v indexe WIG20 a ich výkonnosť v rôznych časových horizontoch. Zdroj: xStation

Odložené vydania: Songs of the Past a neistý The Witcher 4

Na konci mája CD Projekt oficiálne oznámil tretie veľké rozšírenie pre The Witcher 3: Songs of the Past, vyvíjané v spolupráci so štúdiom Fool’s Theory. Rozšírenie má vyjsť až v roku 2027 a bude dostupné výhradne na PC a konzolách novej generácie. Prvé detaily o príbehu a hrateľnosti majú byť zverejnené až na konci leta 2026.

Hoci oznámenie nového Geraltovho dobrodružstva prijala herná komunita veľmi pozitívne, kapitálový trh vníma dlhé čakanie na vydanie ako faktor, ktorý zvyšuje riziko oneskorenia celého harmonogramu hlavných titulov. CD Projekt zdôrazňuje, že The Witcher 4 nevyjde pred rokom 2027. Toto rozhodnutie je na jednej strane negatívne, ale na druhej strane aj pozitívne. Pripomeňme, že v roku 2026 budú všetky oči investorov upreté na GTA VI, takže vydanie hry vo chvíli, keď by sa stretla s titulom od Rockstar Games, by mohlo vážne oslabiť predajný potenciál nového titulu s Geraltom z Rivie.

Pre investorov to znamená dlhšie obdobie intenzívneho financovania produkcie pri obmedzenom počte veľkých komerčných vydaní. V segmente AAA, kde sú tržby silne koncentrované okolo jednotlivých uvedení na trh, má každé ročné oneskorenie výrazný dopad na ocenenie v modeloch DCF aj na očakávaný profil peňažných tokov.

Kalendár vydaní, ocenenie a výhlaď tržieb

Manažment CD Projektu v posledných rokoch opakovane uvádzal ambíciu dodať viac projektov než v predchádzajúcej dekáde. Trh si však zároveň veľmi dobre uvedomuje, aké nákladné a časovo náročné sú AAA produkcie pre nové konzoly a PC. Po skúsenosti s uvedením hry Cyberpunk 2077 sú investori mimoriadne citliví na uponáhľanie vývoja a riziko technických problémov. Oznámenie dlhšieho vývojového cyklu pri nadchádzajúcich tituloch je preto na jednej strane pochopiteľné, ale na druhej strane znižuje krátkodobú viditeľnosť tržieb.

Ocenenie spoločnosti, merané napríklad pomocou ukazovateľov 12-mesačného forward P/E a EV/EBITDA, stále naznačuje, že budúce hry a rozšírenia dosiahnu úspech porovnateľný s The Witcher 3 alebo remasterovaným Cyberpunkom. Ak sa však harmonogram vydaní výrazne predĺži a tržby sa rozložia do dlhšieho obdobia, priemerný ročný zisk na akciu môže byť nižší, než predpokladajú optimistickejšie scenáre.

Ďalším dôvodom na obavy je dividendová politika. Niektorí analytici upozorňujú, že odloženie výplat dividend a rastúci CAPEX na nové projekty znamenajú, že sa spoločnosť čoraz viac sústreďuje na reinvestovanie hotovosti do rozvoja portfólia. Pre niektorých dlhodobých investorov je to pozitívny signál, ale pre tých, ktorí hľadajú stabilné peňažné toky, to môže byť dôvod na zníženie expozície.

Čo by mohlo zmeniť sentiment voči akciám CD Projektu?

Napriek súčasnej slabosti akcií história CD Projektu ukazuje, že bodom obratu bývajú zvyčajne konkrétne zábery z hrania a dobre prijaté marketingové kampane k veľkým hrám. Silná prezentácia Songs of the Past s jasným odkazom o rozsahu rozšírenia a jeho príbehovom prepojení s The Witcher 4 by mohla zmierniť časť súčasných obáv. Trh navyše čaká na presnejší výhľad týkajúci sa časového okna vydania ďalšieho hlavného dielu série.

Z dlhodobého pohľadu nemusí byť oznámenie vydania v roku 2027 pre akcionárov nevyhnutne zlou správou. The Witcher 3 už predal viac než 65 miliónov kópií, čo z neho robí jeden z najpredávanejších titulov v histórii odvetvia. Nové rozšírenie po vydaní GTA VI umožní spoločnosti opäť monetizovať existujúcu značku, napríklad prostredníctvom rozšírených edícií a kompletných balíčkov obsahujúcich všetky DLC, ktoré si niektorí fanúšikovia radi znovu kúpia na nových platformách. Predĺženie životného cyklu jednej vysoko ziskovej značky tak môže stabilizovať peňažné toky medzi vydaniami ďalších veľkých hier.

Krátkodobo preto budú cenu akcií ovplyvňovať aj kvartálne výsledky, najmä katalógové predaje, monetizácia Cyberpunku a dopad dohôd v štýle Game Pass na tržby a marže.

Napokon stojí za pripomenutie, že spoločnosti v hernom sektore sa vyznačujú nadpriemernou volatilitou akcií a silnou závislosťou od jednotlivých vydaní hier.

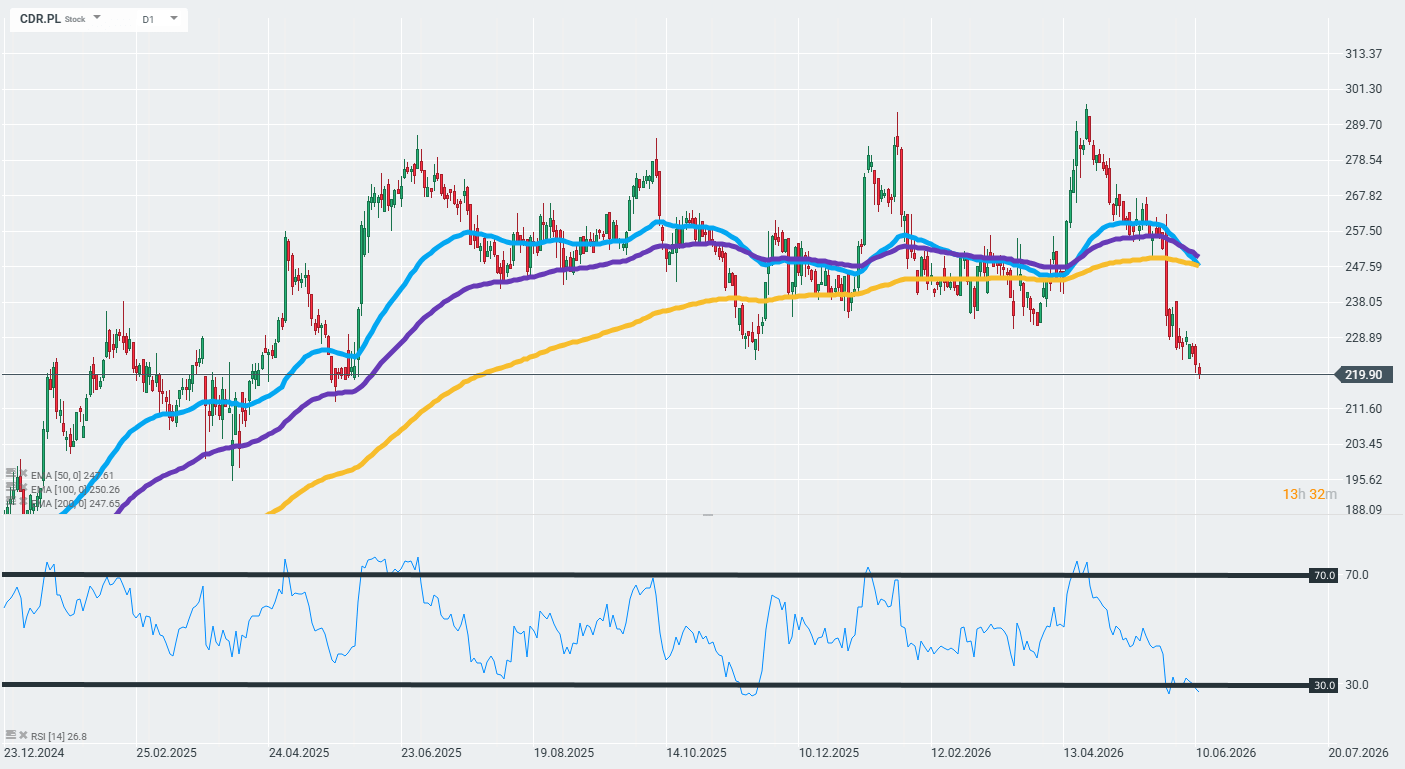

Graf ceny akcií CD Projektu

Denný graf akcií CD Projektu (CDR.PL) ukazuje, že cena akcií spoločnosti vstúpila do downtrendu, čo naznačujú exponenciálne kĺzavé priemery aj najnižšie úrovne od mája 2025. Zaujímavé je, že RSI za posledných 14 dní ukazuje najprudší pokles, respektíve najnižšiu hodnotu RSI, od novembra 2025. Zdroj: xStation

Zaujala Vás táto téma?

Okrem širokého spektra nástrojov od nás získate aj vzdelávacie materiály ako články, e-booky či kurzy zadarmo:

- Trading pre začiatočníkov

- TOP 5 nástrojov Ondřeja Hartmana

- Testovací účet v XTB? Precvičte si obchodovanie zadarmo!

- Investovanie do Big Tech spoločností

- Investičné impérium Warrena Buffetta

- Tvorba akciového portfólia

Články:

🔴 Wall Street Open: Dolár po NFP reporte oslabuje, ako situáciu ovplyvní zverejnenie inflácie CPI?

CME zavádza nonstop obchodovanie s futures na striebro! 🔄

Sea prekvapila silnými výsledkami. Akcie v predobchodnej fáze rastú o 8 % 📈

Krypto novinky: Washington opäť tlačí na reguláciu krypta, Trump Media hlási stratu a Kórea sprísňuje pravidlá

Tento materiál je marketingovou komunikáciou v zmysle čl. 24 ods. 3 smernice Európskeho parlamentu a Rady 2014/65/EÚ z 15. mája 2014 o trhoch s finančnými nástrojmi, ktorou sa mení smernica 2002/92/ES a smernica 2011/61/EÚ (MiFID II). Marketingová komunikácia nie je investičným odporúčaním ani informáciou odporúčajúcou alebo navrhujúcou investičnú stratégiu v zmysle nariadenia Európskeho parlamentu a Rady (EÚ) č. 596/2014 zo 16. apríla 2014 o zneužívaní trhu (nariadenie o zneužívaní trhu) a o zrušení smernice Európskeho parlamentu a Rady 2003/6/ES a smerníc Komisie 2003/124/ES, 2003/125/ES a 2004/72/ES a delegovaného nariadenia Komisie (EÚ) 2016/958 z 9. marca 2016, ktorým sa dopĺňa nariadenie Európskeho parlamentu a Rady (EÚ) č. 596/2014, pokiaľ ide o regulačné technické predpisy upravujúce technické opatrenia na objektívnu prezentáciu investičných odporúčaní alebo iných informácií, ktorými sa odporúča alebo navrhuje investičná stratégia, a na zverejňovanie osobitných záujmov alebo uvádzanie konfliktov záujmov v zmysle zákona č. 566/2001 Z. z. o cenných papieroch a investičných službách. Marketingová komunikácia je pripravená s najvyššou starostlivosťou, objektivitou, prezentuje fakty známe autorovi k dátumu prípravy a neobsahuje žiadne hodnotiace prvky. Marketingová komunikácia je pripravená bez zohľadnenia potrieb klienta, jeho individuálnej finančnej situácie a nijakým spôsobom nepredstavuje investičnú stratégiu. Marketingová komunikácia nepredstavuje ponuku na predaj, ponuku, predplatné, výzvu na nákup, reklamu alebo propagáciu akýchkoľvek finančných nástrojov. XTB S.A. organizačná zložka nezodpovedá za žiadne kroky alebo opomenutia klienta, najmä za nadobudnutie alebo predaj finančných nástrojov. XTB nezodpovedá za žiadnu stratu alebo škodu, vrátane, bez obmedzenia, akejkoľvek straty, ktorá môže vzniknúť priamo alebo nepriamo, spôsobená na základe informácií obsiahnutých v tejto marketingovej komunikácii. V prípade, že marketingová komunikácia obsahuje akékoľvek informácie o akýchkoľvek výsledkoch týkajúcich sa finančných nástrojov v nej uvedených, nepredstavujú žiadnu záruku ani prognózu budúcich výsledkov. Minulá výkonnosť nemusí nevyhnutne naznačovať budúce výsledky a každá osoba konajúca na základe týchto informácií tak robí výlučne na vlastné riziko.