Trhy private credit a private equity nie sú nové, relatívne nové je však to, ako sú vnímané a ako veľmi sa zviditeľnili pre širší trh. Dnešné problémy v tomto segmente čiastočne pramenia práve z tejto zmeny.

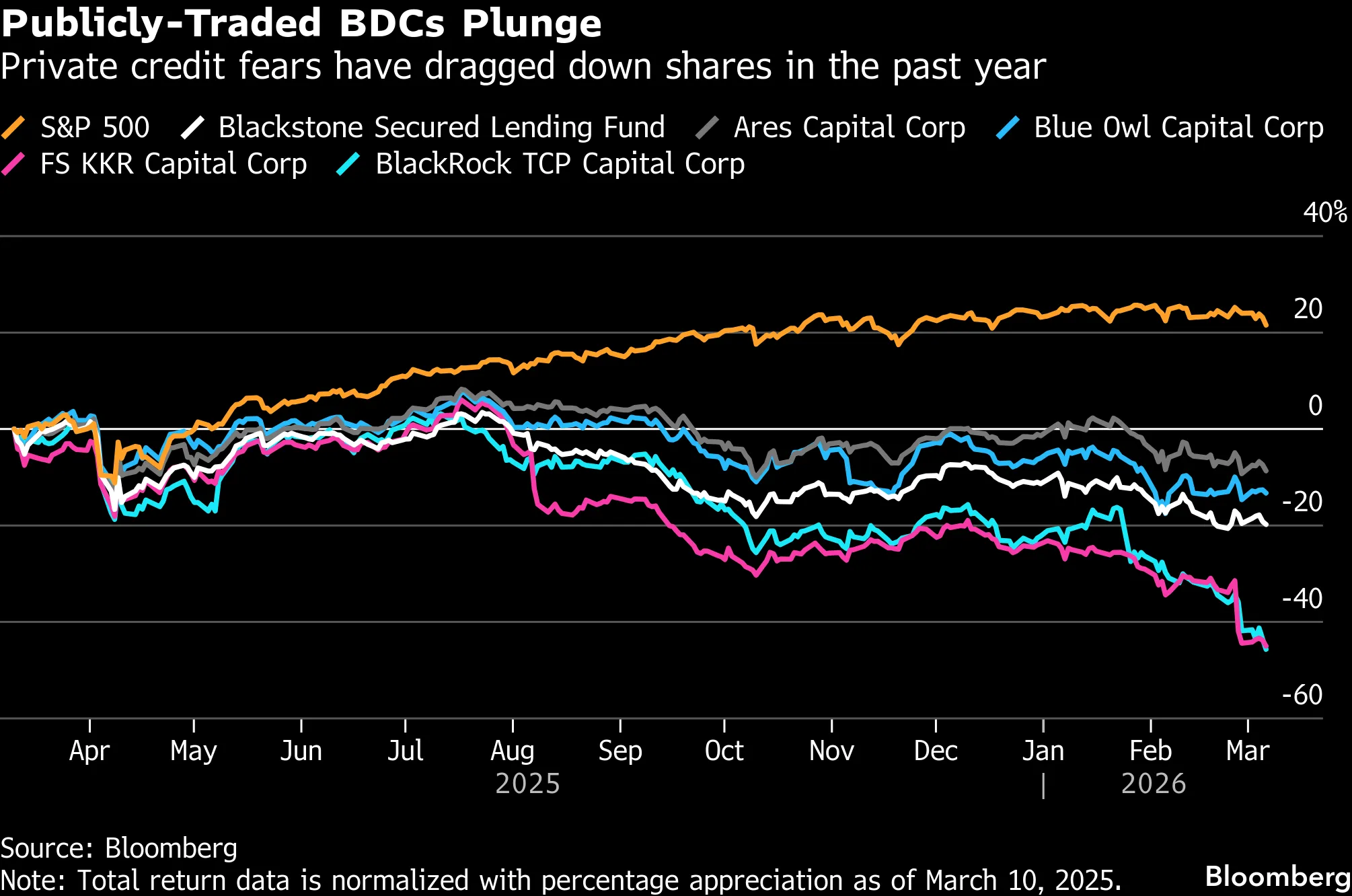

Firmy z oblasti private credit/private equity v posledných mesiacoch výrazne klesali. BlackRock, najväčší správca aktív na svete, už za posledné dva mesiace stratil viac než 20 % svojej trhovej hodnoty. Nie je to ojedinelý prípad, ale jasný sektorový trend.

Zdroj: Bloomberg Finance LP

Odkiaľ prichádzajú poklesy a šumy?

Private equity a private credit firmy sú známe viacerými vecami. Medzi ich kľúčové charakteristiky patrí nižšia transparentnosť a dohľad, než aký sa vyžaduje od iných inštitúcií, ako aj nadpriemerná tolerancia rizika. Riziko v kombinácii so slabším dohľadom je veľmi často mix, ktorý môže byť pre valuácie katastrofálny.

V tejto fáze by sa však nemala očakávať nevyhnutná finančná kríza, ako sa zdá, že časť trhu predpokladá. Pokles valuácií je predovšetkým prehodnotením obchodného modelu, ktorý sa začal opierať o predpoklady, ktoré nemôžu dlhodobo platiť, a zároveň o určitú mieru prehnanej interpretácie zo strany časti účastníkov trhu.

Séria udalostí, ako je obmedzovanie odkupov podielov z fondov firmami typu BlackRock alebo Blue Owl, prípadne občasné preceňovanie aktív držených vo fondoch smerom nadol, posilnila obavy o likviditu a kvalitu aktív.

Pointa je, že ide o korekciu vo vnímaní, nie nevyhnutne v samotných podkladových aktívach.

Trh private credit/private assets a jeho investori sa snažili predstierať, že ide o alokáciu kapitálu „ako každú inú“: bez zásadných rizík či obmedzení, ale s vyššími výnosmi. Lenže takto trhy nefungujú. Private credit a súkromné aktíva teraz ukazujú svoju skutočnú povahu: trh je zo svojej podstaty nelikvidný a aktíva v súvahách týchto fondov tam často sú z určitého dôvodu.

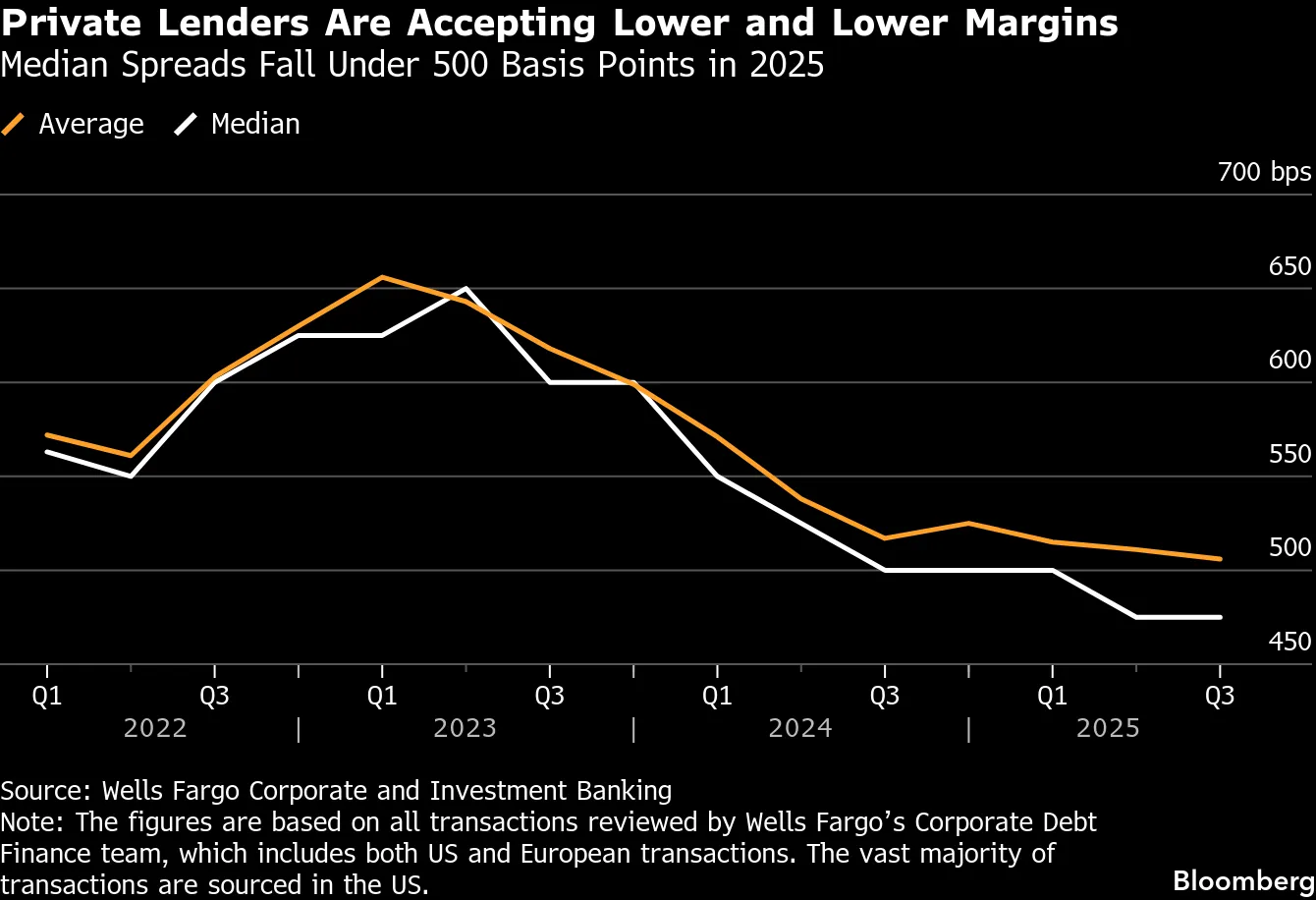

Zdroj: Bloomberg Finance LP

Toto preceňovanie rizika ďalej posilňuje expozícia na technológie. Ako uvádza Finch, PC/PE firmy môžu mať výrazne vyššiu expozíciu voči technologickým spoločnostiam, než klientom priznávajú. Technologické valuácie samy osebe nesignalizujú bezprostredný kolaps, no vnímanie rizika je tu zásadne odlišné a vyššie riziko si vyžaduje vyššiu kompenzáciu.

Práve „platba za riziko“ je základným dôvodom poklesov. Ukázalo sa, že tieto firmy sú v mnohých ohľadoch rizikovejšie, než investori pôvodne predpokladali. Ex post preto investori požadujú vyššie výnosy alebo sa snažia stiahnuť kapitál — a oboje naráža na štruktúru a stratégiu väčšiny fondov v tomto sektore.

Kde je najväčší problém?

Najväčší problém sa týka BlackRocku a Blue Owl, nie preto, že by tieto spoločnosti vykazovali známky nelikvidity alebo hroziaceho zlyhania, ale preto, že musia riešiť dôsledky toho, že sa trh rozšíril za rozumné limity tým, že (najmä) umožnil expozíciu retailových investorov voči produktom, ktorých rizikový profil je z princípu nekompatibilný s povahou „súkromných“ trhových investícií.

Je čas pozrieť sa na metriky. Aktuálne P/E BlackRocku je približne ~26, oproti ~28 pri indexe S&P 500. Dividendový výnos je okolo 2,5 % (vyplácaný kvartálne) a hrubá marža presahuje 47 %. O BlackRocku sa dá povedať veľa, no ťažko ho rozumne označiť za nadhodnotený alebo „v kríze“.

Napokon stojí za pripomenutie aj mierka spoločnosti a jej potenciálnych „problémov“. BlackRock spravuje aktíva v objeme 14 biliónov USD. Trh private credit má približne 3–5 biliónov USD, kým celý trh private assets sa pohybuje okolo 10–20 biliónov USD, pričom treba mať na pamäti, že časti týchto trhov sa prekrývajú.

Ak by trh skutočne oceňoval stratu hodnoty naprieč väčšinou aktív firmy v rozsahu, ktorý by mohol ohroziť likviditu, derivátové trhy by ukazovali niečo blízke Armageddonu. Nič také sa nedeje. Očakávania sú stabilné, volatilita je mierna a CDS zostávajú na typických, stále nízkych úrovniach.

Zaujala Vás táto téma?

Okrem širokého spektra nástrojov od nás získate aj vzdelávacie materiály ako články, e-booky či kurzy zadarmo:

- Trading pre začiatočníkov

- TOP 5 nástrojov Ondřeja Hartmana

- Testovací účet v XTB? Precvičte si obchodovanie zadarmo!

- Investovanie do Big Tech spoločností

- Investičné impérium Warrena Buffetta

- Tvorba akciového portfólia

Články:

Denné zhrnutie: Dow Jones na rekordných maximách, zlato a striebro rastú vďaka nádejám na dohodu medzi USA a Iránom

Dohoda o Hormuzskom prielive je bližšie

Indická rupia môže naraziť na strop. RBI môže brániť hranicu 97 za dolár 🏦

US Open: AMD a SpaceX neoslnili, ale širší trh zostáva odolný

Tento materiál je marketingovou komunikáciou v zmysle čl. 24 ods. 3 smernice Európskeho parlamentu a Rady 2014/65/EÚ z 15. mája 2014 o trhoch s finančnými nástrojmi, ktorou sa mení smernica 2002/92/ES a smernica 2011/61/EÚ (MiFID II). Marketingová komunikácia nie je investičným odporúčaním ani informáciou odporúčajúcou alebo navrhujúcou investičnú stratégiu v zmysle nariadenia Európskeho parlamentu a Rady (EÚ) č. 596/2014 zo 16. apríla 2014 o zneužívaní trhu (nariadenie o zneužívaní trhu) a o zrušení smernice Európskeho parlamentu a Rady 2003/6/ES a smerníc Komisie 2003/124/ES, 2003/125/ES a 2004/72/ES a delegovaného nariadenia Komisie (EÚ) 2016/958 z 9. marca 2016, ktorým sa dopĺňa nariadenie Európskeho parlamentu a Rady (EÚ) č. 596/2014, pokiaľ ide o regulačné technické predpisy upravujúce technické opatrenia na objektívnu prezentáciu investičných odporúčaní alebo iných informácií, ktorými sa odporúča alebo navrhuje investičná stratégia, a na zverejňovanie osobitných záujmov alebo uvádzanie konfliktov záujmov v zmysle zákona č. 566/2001 Z. z. o cenných papieroch a investičných službách. Marketingová komunikácia je pripravená s najvyššou starostlivosťou, objektivitou, prezentuje fakty známe autorovi k dátumu prípravy a neobsahuje žiadne hodnotiace prvky. Marketingová komunikácia je pripravená bez zohľadnenia potrieb klienta, jeho individuálnej finančnej situácie a nijakým spôsobom nepredstavuje investičnú stratégiu. Marketingová komunikácia nepredstavuje ponuku na predaj, ponuku, predplatné, výzvu na nákup, reklamu alebo propagáciu akýchkoľvek finančných nástrojov. XTB S.A. organizačná zložka nezodpovedá za žiadne kroky alebo opomenutia klienta, najmä za nadobudnutie alebo predaj finančných nástrojov. XTB nezodpovedá za žiadnu stratu alebo škodu, vrátane, bez obmedzenia, akejkoľvek straty, ktorá môže vzniknúť priamo alebo nepriamo, spôsobená na základe informácií obsiahnutých v tejto marketingovej komunikácii. V prípade, že marketingová komunikácia obsahuje akékoľvek informácie o akýchkoľvek výsledkoch týkajúcich sa finančných nástrojov v nej uvedených, nepredstavujú žiadnu záruku ani prognózu budúcich výsledkov. Minulá výkonnosť nemusí nevyhnutne naznačovať budúce výsledky a každá osoba konajúca na základe týchto informácií tak robí výlučne na vlastné riziko.