Na svete zavládol mier, možno dokonca navždy – aspoň k takémuto záveru by sa dalo dospieť pri pohľade na ocenenia zbrojárskeho sektora. Ako je možné, že v období bezprecedentných geopolitických napätí za posledné desaťročia, ktoré navyše naďalej rastú, a pri masívnych zbrojných programoch v USA, Ázii aj Európe, výrobcovia zbraní lacnejú?

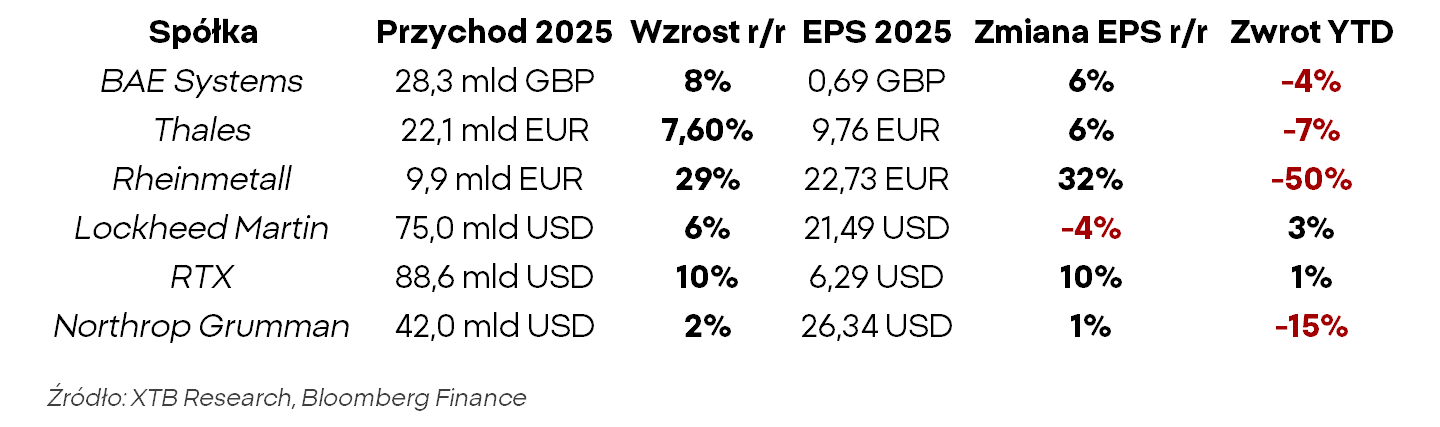

Čo pri pohľade na rozsah poklesov upúta pozornosť, nie je len ich hĺbka, ale aj šírka. Nestráca sa na hodnote niekoľko jednotlivých výrobcov, spoločnosti z konkrétnych segmentov trhu či regiónov – stráca celý trh. Tieto subjekty nie sú vzájomne zameniteľné; európske zbrojárske koncerny vykazujú výrazne silnejšiu dynamiku príjmov a EPS ako ich americké náprotivky. Napriek tomu ich trh vníma takmer identicky, čo môže poukazovať na dosť iracionálny charakter tohto pohybu.

Samotné finančné údaje nedávajú dôvod na prepady, a rozhodne nie v takejto miere. Predajcovia zbraňových systémov zaznamenávajú rekordne priaznivú konjunktúru, čo je celkom pochopiteľné vzhľadom na exponenciálne rastúce vládne výdavky na obranu.

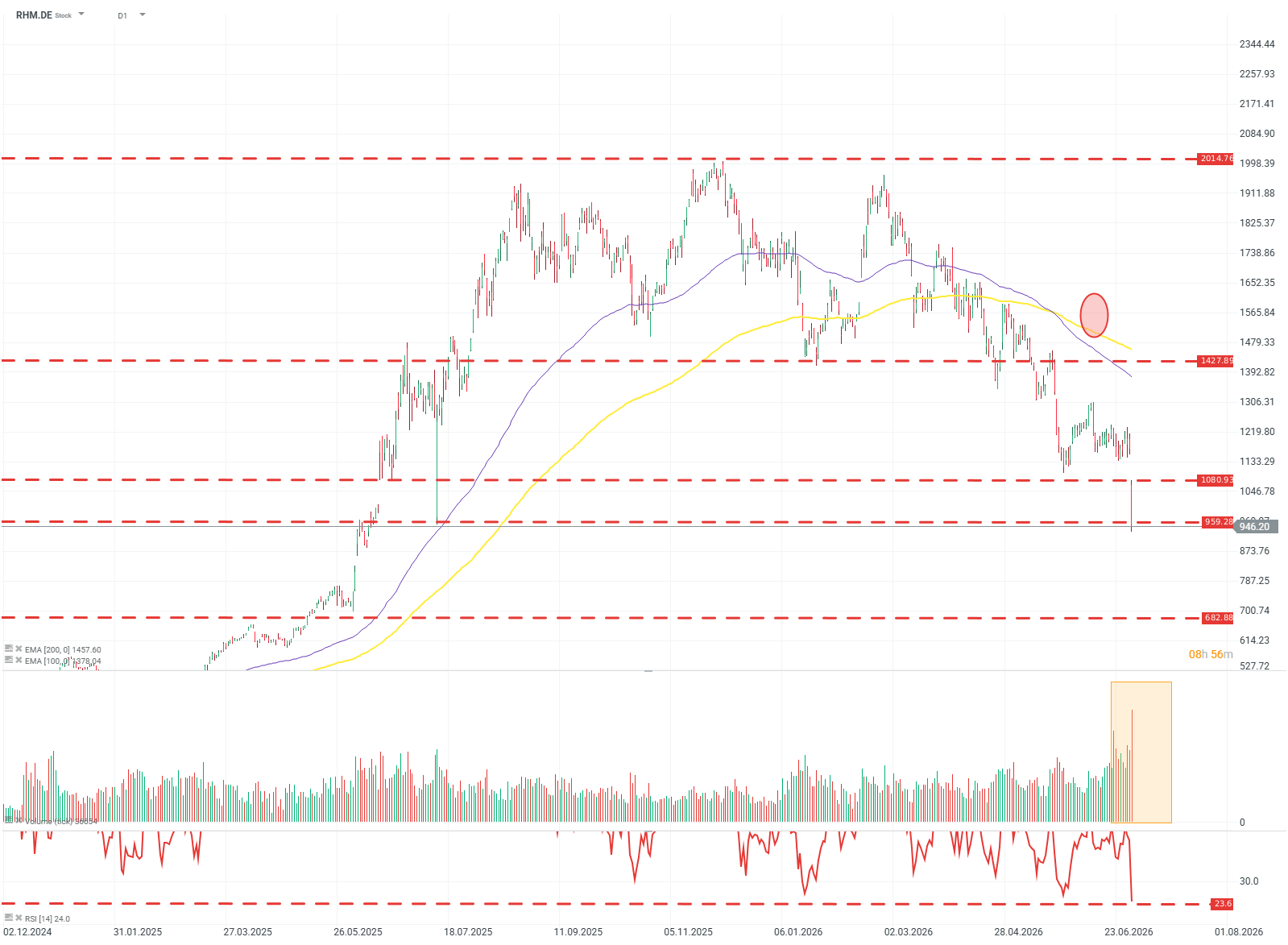

V kontexte dnešných poklesov pútajú veľkú pozornosť trhu akcie Rheinmetall; ničivý prepad o niekoľko desiatok percent priviedol spoločnosť na nové minimá. Je to dôsledok stiahnutia sa z programu výstavby fregát v Nemecku, no ospravedlňuje to rozsah poklesov? Aj konzervatívne odhady analytikov naznačujú, že príjmy Rheinmetall by mali do roku 2030 prekročiť 40 miliárd eur – čo predstavuje nárast o cca 300 %; z hľadiska EPS sa v tomto období odhaduje rast približne o 350 %. Toto tempo rastu je porovnateľné s prognózami pre spoločnosti zo segmentu „Hyperscale" a nejde pritom o nafúknuté prognózy, ale len o pokračovanie existujúceho trendu.

RHM.DE (D1)

Z technického hľadiska vyzerá spoločnosť tiež zaujímavo. Pri pohľade na hlboké poklesy pri vysokom objeme možno v tomto pohybe badať kapituláciu dopytu a faktické ocenenie aj tých najpravdepodobnejších rizík pre spoločnosť. V tom čase ukazovateľ RSI dosiahol úroveň cca 23 – najnižšie od výpredajov počas „panickej" COVID krízy v roku 2020. Zdroj: xStation5

Vojenské výdavky v Európe vzrástli v roku 2025 reálne o 14 % na cca 864 mld. USD a za celé obdobie 2016–2025 boli vyššie o cca 102 %. To znamená, že európsky zbrojný cyklus nielen pokračuje, ale zrýchľuje. Samotná európska časť NATO minula v roku 2025 cca 559 mld. USD a rast výdavkov v Európe bol jedným z hlavných faktorov, ktoré hnali globálne vojenské výdavky nahor.

V USA, hoci bolo možné pozorovať spomalenie tempa rastu rozpočtu Pentagonu v roku 2025, súviselo to najmä so stiahnutím USA z financovania Ukrajiny. V nadchádzajúcich rokoch by mali výdavky v tomto segmente prudko stúpať:

- Program modernizácie a rozširovania námorníctva

- Obnova zásob munície po vojne s Iránom

- Program „Golden Dome"

To sú len niektoré z úplne nových, obrovských iniciatív v USA za vlády D. Trumpa.

Príčiny poklesov

Poklesy pozorované na indexoch však nie sú úplne neopodstatnené. Trh vidí rad problémov a hrozieb pre marže a voľné peňažné toky. To, čo pozorujeme na oceneniach posledné mesiace, je:

- Realizácia ziskov – Investori predávajú svoje pozície na výhodných úrovniach po akumulácii v minulom roku. Trh oceňoval scenár eskalácie a keď k nej došlo, „predal" ho.

- Tlak na marže – Zbrojárske koncerny operujú s relatívne nízkymi maržami, zvyčajne okolo nízkych desiatok percent. Vyplýva to z charakteru týchto subjektov. Situácia s maržami sa však zhoršuje. Rast cien energetických nosičov a surovín znamená infláciu a náklady, ktoré tieto koncerny nemôžu tak ľahko prenášať na zákazníkov, ako to robia napríklad maloobchodníci či technologické spoločnosti. Ďalší tlak vyvíjajú aj spomínané technologické spoločnosti; gigantické investície do dátových centier a R&D spôsobujú, že tieto subjekty s nízkymi maržami musia súťažiť o suroviny a pracovnú silu s väčšími spoločnosťami sústredených okolo AI.

- Odliv kapitálu – Boom v oblasti AI úplne ovládol trhy v posledných kvartáloch a nejde len o rétorickú záležitosť. Kapitál migruje do technologických spoločností a výrobcov polovodičov a medzi predávanými spoločnosťami v tomto trende sú práve zbrojárske spoločnosti.

- Konverzia backlogu – Trh je sklamaný tempom konverzie obrovského portfólia objednávok zbrojárskych koncernov na príjmy. Peňažný tok diskontovaný v čase má pre investorov nižšiu hodnotu, čo vedie k ďalšiemu predajnému tlaku.

- CAPEX – Konverzia backlogu na príjmy je tiež problematická, pretože si vyžaduje investície. Takmer všetky najdôležitejšie zbrojárske koncerny zápasia s úzkymi hrdlami vo výrobe a chronickými oneskoreniami. Uspokojenie tempa rozširovania európskych a amerických ozbrojených síl si vyžaduje ďalšie sklady a továrne, čo stojí peniaze a posúva návratnosť investícií v čase.

- Fiškálna disciplína – Toto je skôr teoretická ako praktická hrozba, faktom však zostáva, že rozsah zadlženia verejného sektora väčšiny ekonomík zapojených do zbrojenia je obrovský a reálne ovplyvňuje možnosti financovania zbrojných programov. Nemožno očakávať, že vlády budú obmedzovať nákupy zbraní zo strachu pred rozpočtovým deficitom, avšak mnohí investori môžu presne tento scenár diskontovať.

Naratív vs. realita

K skutočnému fundamentálnemu tlaku nepatrí napríklad mier s Iránom. Udalosti ako mier s Iránom (alebo jeho absencia) neovplyvňujú kľúčový fundamentálny faktor pre zbrojárske spoločnosti, teda obranné rozpočty. Platí to tak pre konflikt s Iránom, ako aj napríklad pre Ukrajinu.

Je potrebné rozlišovať medzi štrukturálnymi a epizodickými fundamentálnymi faktormi. Prímerie s Iránom je epizodický faktor bez negatívneho dopadu na kľúčové otázky, ako sú spomínané vojenské rozpočty.

Svet v súčasnosti funguje v režime zvýšenej pohotovosti; ukončenie konfliktu na Blízkom východe je príležitosťou pre tamojšie vlády na revíziu obranných rozpočtov smerom nahor, nie nadol, a na prípravu na ďalšiu vojnu. Ide o štrukturálny trend, ktorý podporuje zbrojárske spoločnosti tak v Európe, ako aj v USA, aj keď sa to v súčasnosti na oceneniach neprejavuje.

Je to príležitosť?

Zbrojárske spoločnosti v USA aj v Európe sú beneficientmi štrukturálnych trendov a pokles ziskovosti týchto subjektov nemožno očakávať, aj keď možno pozorovať pokles ich ocenení.

Tieto subjekty, napriek poklesu trhových prémií za geopolitické riziko (samotné riziko nekleslo), sa začínajú umiestňovať na zaujímavom mieste z hľadiska riadenia portfóliového rizika. Ak investičná téza spojená s AI zlyhá – na čo nie je potrebné veľa, keďže trhové očakávania sú astronomické – v kontexte súčasnej rozpočtovej situácie a nálad spotrebiteľov môžu predstavovať defensívnu zložku s nízkou alebo zápornou koreláciou so širokým trhom.

Zaujala Vás táto téma?

Okrem širokého spektra nástrojov od nás získate aj vzdelávacie materiály ako články, e-booky či kurzy zadarmo:

- Trading pre začiatočníkov

- TOP 5 nástrojov Ondřeja Hartmana

- Testovací účet v XTB? Precvičte si obchodovanie zadarmo!

- Investovanie do Big Tech spoločností

- Investičné impérium Warrena Buffetta

- Tvorba akciového portfólia

Články:

Denné zhrnutie: Wall Street rastie, Dow Jones po slabších dátach PPI blízko historických maxím

AI akcie klesajú 🚩 Dell stráca 11 %

US Open: S&P 500 rastie vďaka slabšej inflácii PPI 🔼 Pamäťové akcie klesajú, PayPal posilňuje o 15 %

Zhrnutie trhov: Nižšia inflácia PPI podporuje indexy 🔼 US100 rastie o 0,5%

Tento materiál je marketingovou komunikáciou v zmysle čl. 24 ods. 3 smernice Európskeho parlamentu a Rady 2014/65/EÚ z 15. mája 2014 o trhoch s finančnými nástrojmi, ktorou sa mení smernica 2002/92/ES a smernica 2011/61/EÚ (MiFID II). Marketingová komunikácia nie je investičným odporúčaním ani informáciou odporúčajúcou alebo navrhujúcou investičnú stratégiu v zmysle nariadenia Európskeho parlamentu a Rady (EÚ) č. 596/2014 zo 16. apríla 2014 o zneužívaní trhu (nariadenie o zneužívaní trhu) a o zrušení smernice Európskeho parlamentu a Rady 2003/6/ES a smerníc Komisie 2003/124/ES, 2003/125/ES a 2004/72/ES a delegovaného nariadenia Komisie (EÚ) 2016/958 z 9. marca 2016, ktorým sa dopĺňa nariadenie Európskeho parlamentu a Rady (EÚ) č. 596/2014, pokiaľ ide o regulačné technické predpisy upravujúce technické opatrenia na objektívnu prezentáciu investičných odporúčaní alebo iných informácií, ktorými sa odporúča alebo navrhuje investičná stratégia, a na zverejňovanie osobitných záujmov alebo uvádzanie konfliktov záujmov v zmysle zákona č. 566/2001 Z. z. o cenných papieroch a investičných službách. Marketingová komunikácia je pripravená s najvyššou starostlivosťou, objektivitou, prezentuje fakty známe autorovi k dátumu prípravy a neobsahuje žiadne hodnotiace prvky. Marketingová komunikácia je pripravená bez zohľadnenia potrieb klienta, jeho individuálnej finančnej situácie a nijakým spôsobom nepredstavuje investičnú stratégiu. Marketingová komunikácia nepredstavuje ponuku na predaj, ponuku, predplatné, výzvu na nákup, reklamu alebo propagáciu akýchkoľvek finančných nástrojov. XTB S.A. organizačná zložka nezodpovedá za žiadne kroky alebo opomenutia klienta, najmä za nadobudnutie alebo predaj finančných nástrojov. XTB nezodpovedá za žiadnu stratu alebo škodu, vrátane, bez obmedzenia, akejkoľvek straty, ktorá môže vzniknúť priamo alebo nepriamo, spôsobená na základe informácií obsiahnutých v tejto marketingovej komunikácii. V prípade, že marketingová komunikácia obsahuje akékoľvek informácie o akýchkoľvek výsledkoch týkajúcich sa finančných nástrojov v nej uvedených, nepredstavujú žiadnu záruku ani prognózu budúcich výsledkov. Minulá výkonnosť nemusí nevyhnutne naznačovať budúce výsledky a každá osoba konajúca na základe týchto informácií tak robí výlučne na vlastné riziko.