- Intervencia na úrovni 160: Prelomenie psychologickej bariéry USDJPY na úrovni 160 prinútilo Tokio konať. Kurz počas nízkej likvidity v období Golden Week klesol na 155.

- Získavanie času: Trhové intervencie poskytujú iba dočasnú úľavu. Dlhodobý obrat trendu si vyžaduje zvýšenie sadzieb zo strany BoJ a zmenu sily amerického dolára.

- Cesta k 1,0 %: Napriek pomalému tempu podporujú vysoká inflácia a slabý jen jastrabí posun v rámci BoJ. Pozornosť sa sústreďuje na sadzbu 1,0 % neskôr v roku 2026.

- Intervencia na úrovni 160: Prelomenie psychologickej bariéry USDJPY na úrovni 160 prinútilo Tokio konať. Kurz počas nízkej likvidity v období Golden Week klesol na 155.

- Získavanie času: Trhové intervencie poskytujú iba dočasnú úľavu. Dlhodobý obrat trendu si vyžaduje zvýšenie sadzieb zo strany BoJ a zmenu sily amerického dolára.

- Cesta k 1,0 %: Napriek pomalému tempu podporujú vysoká inflácia a slabý jen jastrabí posun v rámci BoJ. Pozornosť sa sústreďuje na sadzbu 1,0 % neskôr v roku 2026.

Japonsko sa opäť ocitlo v centre pozornosti globálnych finančných trhov. Masívne problémy spojené s energetickou krízou, vysokými výnosmi dlhopisov, výhľadmi na opätovné zrýchlenie inflácie a spomaľovaním ekonomiky viedli k ďalšej vlne výpredajov jenu. Napokon, keď USDJPY opäť prerazil úroveň 160, s najväčšou pravdepodobnosťou došlo k menovej intervencii. Priame potvrdenie zatiaľ neexistuje a je potrebné počkať na oficiálne, výrazne oneskorené dáta ministerstva financií. Predstavitelia však situáciu potvrdzujú medzi riadkami a oznamujú možný ďalší boj proti špekulantom.

Opakovanie minulosti: Čo sa stalo 30. apríla?

Záverečná seansa apríla priniesla dramatický scenár. Pár USDJPY opäť prelomil psychologickú hranicu 160, čo spustilo lavínu pokynov a prinútilo Tokio konať. Rýchlo sme pozorovali posilnenie jenu a pár USDJPY klesol na úroveň 155. Takýto prudký pohyb nastal v období nízkej likvidity počas japonského Golden Week. Za zmienku stojí aj to, že tento pohyb sa časovo zhodoval s rekordnými maximami na júnovom kontrakte ropy Brent, ktorý v momente japonskej intervencie tiež výrazne klesol.

Golden Week je sedemdňové obdobie na prelome apríla a mája, počas ktorého prebiehajú štyri štátne sviatky. Úrady v Tokiu na čele s Atsushim Mimurom vyslali jasný signál: Golden Week nebude bezpečným útočiskom pre špekulácie.

História intervencií: Je to dobrý čas pre jen? (2022–2024)

Japonsko má bohatú, hoci trochu horkosladkú históriu boja proti trhovým trendom. Nedávna história ukazuje, že intervencie fungujú ako účinná núdzová brzda, ale dlhodobo smer trhu menia len zriedka. Stojí tiež za pripomenutie, že v minulosti existovali obdobia, keď ministerstvo financií jen predávalo pre jeho nadmernú silu, aby podporilo exportnú výkonnosť.

História nedávnych intervencií:

- September/október 2022: Prvé rozsiahle trhové operácie po niekoľkých dekádach, uskutočnené pri rekordne slabom jene. Výsledkom bolo približne 15 % posilnenie jenu voči doláru, ktoré trvalo zhruba 3 mesiace. USDJPY sa k maximám z októbra 2022 vrátil približne po 10 mesiacoch.

- Apríl/máj 2024: Akcia zameraná na obranu predchádzajúcich maxím z roku 2022 a priblíženie sa k psychologickej úrovni 160 na USDJPY. Priniesla okamžitý úspech a situácia na menovom páre sa dlhodobejšie stabilizovala až po holubičích signáloch amerického Fedu.

- Júl 2024: Ďalší úder proti špekulantom, tentoraz podporený jastrabou rétorikou Bank of Japan. Efekt bol výrazne trvalejší než v predchádzajúcich prípadoch, pretože intervenciu sprevádzalo skutočné zvýšenie úrokových sadzieb zo strany BoJ. Na druhej strane pokles trval 2 mesiace a na páre USDJPY dosiahol približne 13,5 %.

Aký je záver? Samotná intervencia iba kupuje čas. Skutočná zmena závisí od divergencie, prípadne jej ústupu, medzi politikou Bank of Japan a amerického Fedu.

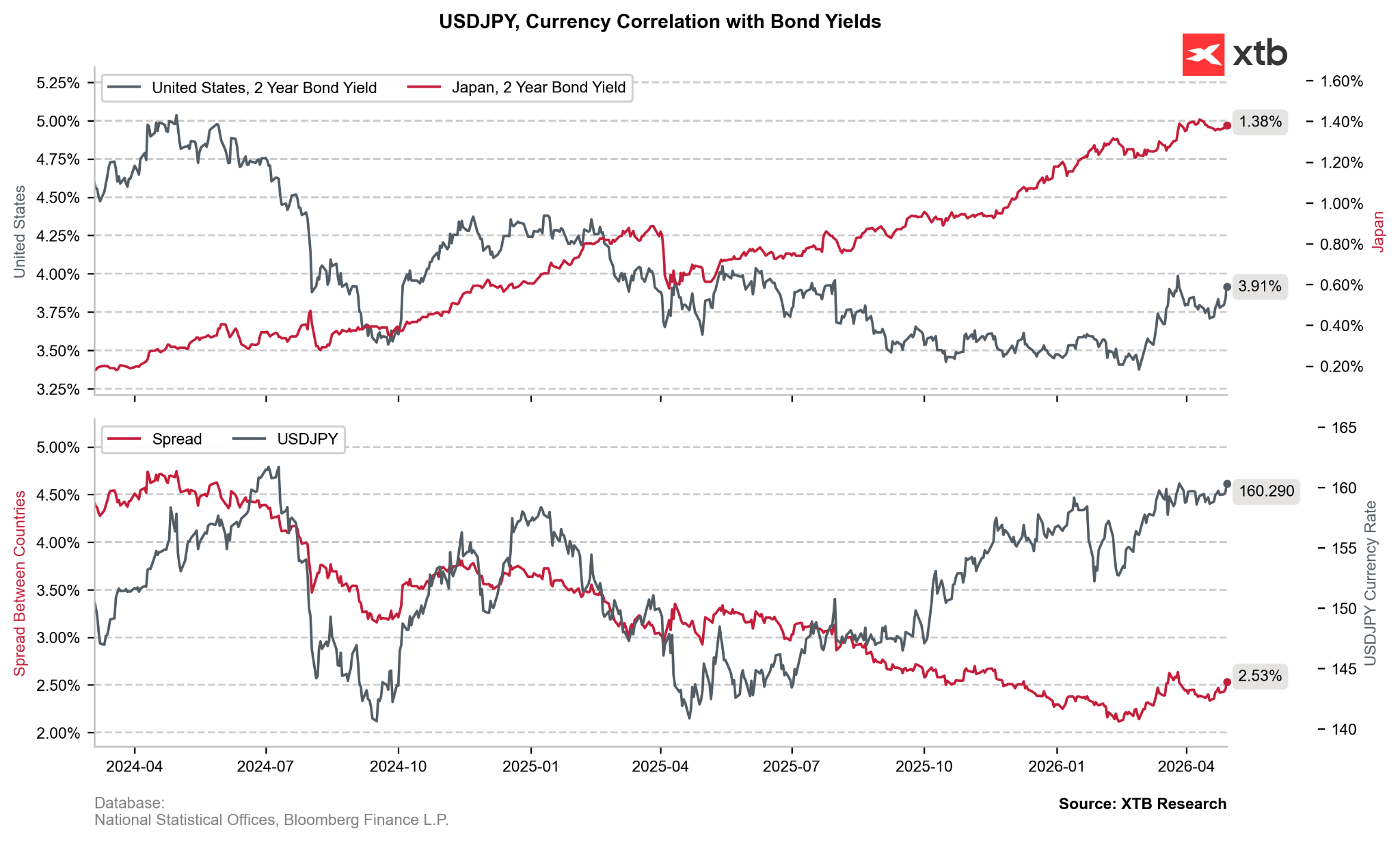

Stojí za zmienku, že spread mal už takmer rok jasne favorizovať jen. Rast výnosov v Japonsku však nie je iba dôsledkom vyšších úrokových sadzieb, ale súvisí predovšetkým s obavami z masívneho zadlženia a plánov na ďalšiu fiškálnu expanziu. Zdroj: Bloomberg Finance LP, XTB

Stojí za zmienku, že spread mal už takmer rok jasne favorizovať jen. Rast výnosov v Japonsku však nie je iba dôsledkom vyšších úrokových sadzieb, ale súvisí predovšetkým s obavami z masívneho zadlženia a plánov na ďalšiu fiškálnu expanziu. Zdroj: Bloomberg Finance LP, XTB

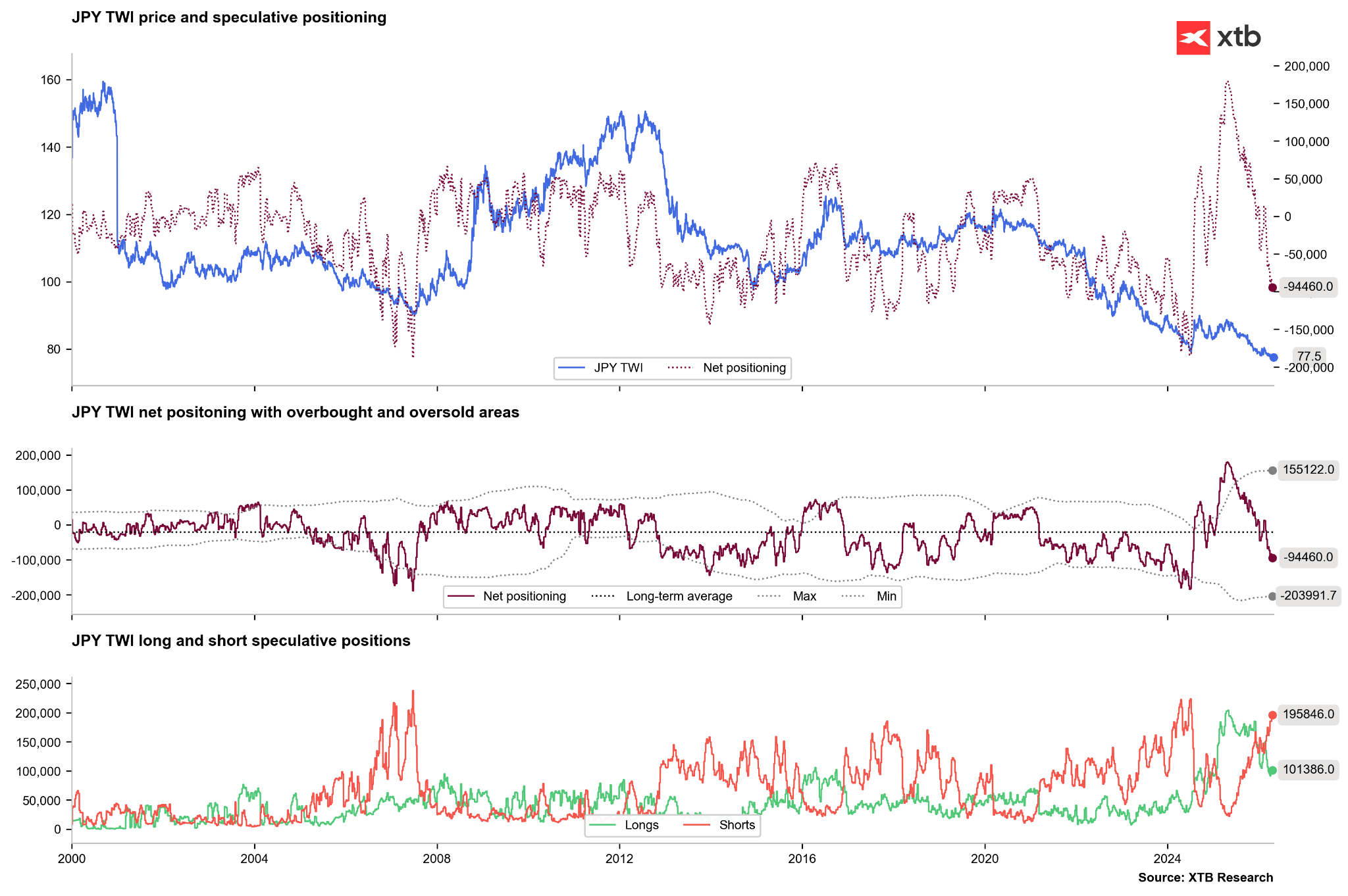

Po predchádzajúcej intervencii v roku 2024 navyše špekulanti zmenili svoj postoj a začal prudký short squeeze na jene. Trh sa vtedy prvýkrát od roku 2016 presunul z čisto negatívneho do pozitívneho pozicionovania. Aktuálne však pozorujeme nárast krátkych pozícií takmer k extrémnym úrovniam z rokov 2024 alebo 2007. Zdroj: xStation5

Stratégia Bank of Japan: Extrémne pomalý pochod smerom k normalizácii

Zatiaľ čo ministerstvo financií bojuje v prvej línii s miliardami dolárov z rezerv, Bank of Japan uskutočňuje operáciu normalizácie menovej politiky po dekádach udržiavania extrémne nízkych úrokových sadzieb. Vzhľadom na stav japonskej ekonomiky je však tento proces veľmi pomalý.

- Kde sme teraz? Po decembrovom zvýšení sadzieb v roku 2025 dosahuje hlavná úroková sadzba v Japonsku 0,75 %. Ide o najvyššiu úroveň za posledné tri dekády, ale stále o jednu z najnižších sadzieb na svete. Japonsko sa tak naďalej využíva na carry trade transakcie.

- Rozdelenie v rade: Nedávne zasadnutia ukázali rastúci jastrabí tábor. Až traja z deviatich členov rady podporujú okamžitý posun na úroveň 1,0 %. To znamená, že pravdepodobnosť zvýšenia sadzieb v tomto roku je vysoká.

- Inflačný tlak: BoJ očakáva jadrovú infláciu (core CPI) pre rok 2026 na úrovni 2,8 %. Pri súčasných sadzbách to znamená, že reálne úrokové sadzby zostávajú hlboko v zápornom pásme.

Čo ďalej so sadzbami?

Základný scenár predpokladá, že BoJ zvýši sadzby na 1,0 % ešte v roku 2026. Slabý jen je tu kľúčovým katalyzátorom. Drahé dovozy energií a potravín zaťažujú peňaženky Japoncov a stávajú sa politickým problémom, ktorý centrálna banka nemôže ignorovať.

Má jen šancu na trvalé oživenie?

Intervencia na konci apríla je jasným signálom, že prah trpezlivosti Tokia leží okolo úrovne 160. Fundamenty však zostávajú neúprosné. Aby jen mohol trvalo posilniť, trh musí uveriť v dva faktory: zmenu komunikácie BoJ smerom k jastrabejšiemu tónu, ktorá však musí byť vykonaná opatrne, aby nevyvolala krízu vo výnosoch; a zmenu sentimentu voči doláru. Ak sa kríza v Hormuzskom prielive skončí, dolár už nebude taký potrebný ako bezpečný prístav. Na druhej strane, ak Fed začne komunikovať možné zvýšenia sadzieb, USDJPY by sa mohol trvalo dostať nad úroveň 160.

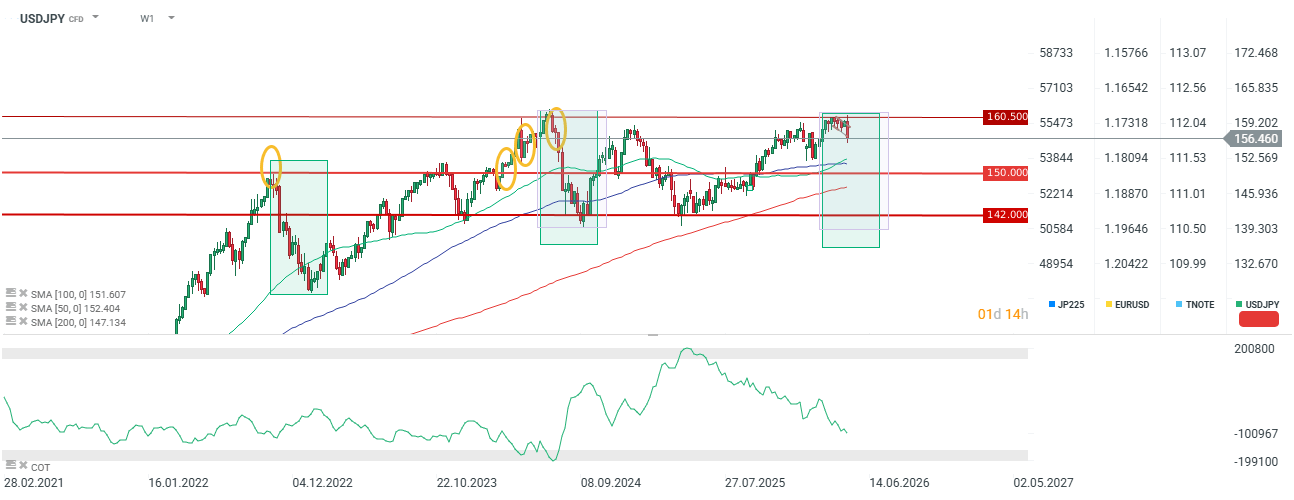

Pár sa aktuálne nachádza v dôležitej oblasti potenciálne extrémne prekúpených podmienok. Intervencie by museli prebiehať pravidelne a zároveň by sme museli vidieť fundamentálnu zmenu na japonskej aj globálnej strane. Zdroj: xStation5

Pár sa aktuálne nachádza v dôležitej oblasti potenciálne extrémne prekúpených podmienok. Intervencie by museli prebiehať pravidelne a zároveň by sme museli vidieť fundamentálnu zmenu na japonskej aj globálnej strane. Zdroj: xStation5

Zaujala Vás táto téma?

Okrem širokého spektra nástrojov od nás získate aj vzdelávacie materiály ako články, e-booky či kurzy zadarmo:

- Trading pre začiatočníkov

- TOP 5 nástrojov Ondřeja Hartmana

- Investovanie do mien

- Forexový broker: Ako začať cestu na menových trhoch

- Forex a trh s úrokovými sadzbami

Články:

- Forex a trh s úrokovými sadzbami

- Forex (definície)

- Forexový broker: Ako začať cestu na menových trhoch

- EURUSD Forex obchodovanie – Ako investovať do EUR/USD meny?

EÚ zasahuje proti e-shopom. Zákazníci nemajú platiť nečakané clo 🛒

BREAKING: Oživenie eurozóny? Pozitívne údaje PMI tlmia vysoké ceny ropy a zemného plynu

V Červenom mori sa otvára nový front 🔥 Trump hrozí Iránu tvrdým úderom 🚨

Ropa rastie o viac ako 3% 🛢️

Tento materiál je marketingovou komunikáciou v zmysle čl. 24 ods. 3 smernice Európskeho parlamentu a Rady 2014/65/EÚ z 15. mája 2014 o trhoch s finančnými nástrojmi, ktorou sa mení smernica 2002/92/ES a smernica 2011/61/EÚ (MiFID II). Marketingová komunikácia nie je investičným odporúčaním ani informáciou odporúčajúcou alebo navrhujúcou investičnú stratégiu v zmysle nariadenia Európskeho parlamentu a Rady (EÚ) č. 596/2014 zo 16. apríla 2014 o zneužívaní trhu (nariadenie o zneužívaní trhu) a o zrušení smernice Európskeho parlamentu a Rady 2003/6/ES a smerníc Komisie 2003/124/ES, 2003/125/ES a 2004/72/ES a delegovaného nariadenia Komisie (EÚ) 2016/958 z 9. marca 2016, ktorým sa dopĺňa nariadenie Európskeho parlamentu a Rady (EÚ) č. 596/2014, pokiaľ ide o regulačné technické predpisy upravujúce technické opatrenia na objektívnu prezentáciu investičných odporúčaní alebo iných informácií, ktorými sa odporúča alebo navrhuje investičná stratégia, a na zverejňovanie osobitných záujmov alebo uvádzanie konfliktov záujmov v zmysle zákona č. 566/2001 Z. z. o cenných papieroch a investičných službách. Marketingová komunikácia je pripravená s najvyššou starostlivosťou, objektivitou, prezentuje fakty známe autorovi k dátumu prípravy a neobsahuje žiadne hodnotiace prvky. Marketingová komunikácia je pripravená bez zohľadnenia potrieb klienta, jeho individuálnej finančnej situácie a nijakým spôsobom nepredstavuje investičnú stratégiu. Marketingová komunikácia nepredstavuje ponuku na predaj, ponuku, predplatné, výzvu na nákup, reklamu alebo propagáciu akýchkoľvek finančných nástrojov. XTB S.A. organizačná zložka nezodpovedá za žiadne kroky alebo opomenutia klienta, najmä za nadobudnutie alebo predaj finančných nástrojov. XTB nezodpovedá za žiadnu stratu alebo škodu, vrátane, bez obmedzenia, akejkoľvek straty, ktorá môže vzniknúť priamo alebo nepriamo, spôsobená na základe informácií obsiahnutých v tejto marketingovej komunikácii. V prípade, že marketingová komunikácia obsahuje akékoľvek informácie o akýchkoľvek výsledkoch týkajúcich sa finančných nástrojov v nej uvedených, nepredstavujú žiadnu záruku ani prognózu budúcich výsledkov. Minulá výkonnosť nemusí nevyhnutne naznačovať budúce výsledky a každá osoba konajúca na základe týchto informácií tak robí výlučne na vlastné riziko.