- Japonsko použilo na podporu jenu rekordných 73,6 mld. USD.

- Kurz sa aj po intervencii vrátil blízko rizikovej hranice 160 jenov za dolár.

- Hlavným tlakom zostáva rozdiel medzi sadzbami v USA a Japonsku.

- Ďalší vývoj môže ovplyvniť rozhodnutie Bank of Japan 16. júna a prípadné nové intervencie Tokia.

- Japonsko použilo na podporu jenu rekordných 73,6 mld. USD.

- Kurz sa aj po intervencii vrátil blízko rizikovej hranice 160 jenov za dolár.

- Hlavným tlakom zostáva rozdiel medzi sadzbami v USA a Japonsku.

- Ďalší vývoj môže ovplyvniť rozhodnutie Bank of Japan 16. júna a prípadné nové intervencie Tokia.

Japonsko počas posledného mesiaca použilo rekordných 11,73 bilióna JPY, teda približne 73,6 mld. USD, na podporu domácej meny. Údaje japonského ministerstva financií tak potvrdili prvú menovú intervenciu od roku 2024, ku ktorej došlo po tom, čo jen oslabil cez hranicu 160 za dolár.

Ministerstvo zverejnilo údaje za obdobie od 28. apríla do 27. mája, keď trh zaznamenal niekoľko prudkých posilnení jenu. Úrady síce predtým odmietali zásahy priamo potvrdiť, no podľa informácií z trhu k intervencii došlo 30. apríla a následne sa špekulovalo aj o ďalších kolách nákupov jenu. Celkový objem bol vyšší, než investori očakávali. Predbežné výpočty podľa tokov centrálnej banky naznačovali zásahy vo výške zhruba 10,08 bilióna JPY, zatiaľ čo zverejnené číslo bolo ešte vyššie.

To naznačuje, že japonské úrady mali s podporou meny väčší problém, než sa pôvodne zdalo. Vyšší objem zásahov zároveň posilňuje špekulácie, že mohlo prebehnúť viac kôl intervencií, vrátane takzvaných skrytých zásahov v pásme 158,50 až 159,50 jenu za dolár. Podľa časti analytikov to môže poukazovať na limity jednostrannej intervencie, pretože jen sa napriek rekordnej podpore rýchlo vrátil späť k rizikovým úrovniam.

Japonská mena zostáva pod silným tlakom pre široký rozdiel medzi úrokovými sadzbami v USA a Japonsku. Zatiaľ čo americká centrálna banka zostáva opatrná pre riziko pretrvávajúcej inflácie, Bank of Japan postupuje pri zvyšovaní sadzieb veľmi pozvoľne. Tento rozdiel naďalej podporuje dolár voči jenu a sťažuje Tokiu snahu stabilizovať menu.

Ďalším problémom sú vyššie ceny energií a napätie na Blízkom východe. Japonsko dováža takmer všetku ropu, a preto je citlivé na rast cien komodít. Slabší jen navyše zdražuje dovoz, čo môže ďalej zvyšovať inflačný tlak v ekonomike. Práve kombinácia slabej meny, drahších energií a opatrnej menovej politiky vytvára pre japonské úrady zložitú situáciu.

Trh teraz pozorne sleduje ďalšie rozhodnutie Bank of Japan, ktoré sa očakáva 16. júna. Časť investorov počíta so zvýšením sadzieb o 0,25 percentuálneho bodu, čo by mohlo pomôcť zúžiť rozdiel voči USA a podporiť jen. Problémom však zostáva, že ak americká inflácia zostane zvýšená, Fed nemusí znižovať sadzby tak rýchlo, ako trh predtým očakával. To by tlak na japonskú menu predlžovalo.

Účinnosť poslednej intervencie je preto sporná. Jen síce po zásahu krátkodobo posilnil, no dolár neskôr väčšinu strát vymazal. Vo štvrtok večer sa kurz pohyboval okolo 159,29 jenu za dolár, teda neďaleko úrovne 160,72, kde sa nachádzal pred intervenciou z 30. apríla. To naznačuje, že samotné nákupy jenu bez podpory menovej politiky nemusia stačiť na zmenu dlhodobého trendu.

Japonsko má stále značnú palebnú silu. Disponuje zahraničnými aktívami v objeme okolo 1 bilióna USD, takže teoreticky má priestor na ďalšie zásahy. Analytici však upozorňujú, že vyčerpanie väčšej časti týchto rezerv nie je realistické. Predaj zahraničných aktív vrátane amerických štátnych dlhopisov by mohol mať širšie trhové dopady a vyžadoval by si aspoň tiché porozumenie zo strany USA.

Investori preto sledujú nielen samotnú hranicu 160 jenov za dolár, ale aj politickú ochotu Tokia v intervenciách pokračovať. Podľa obchodníkov sa nákupné objednávky na dolár sústreďujú v pásme 155 až 157, zatiaľ čo očakávania ďalšej možnej intervencie sa posúvajú smerom k oblasti pod 162 jenov za dolár. Trh tak zostáva v napätom vyčkávaní a každé ďalšie oslabenie jenu môže zvýšiť pravdepodobnosť nového zásahu.

Z pohľadu investorov je súčasná situácia varovaním, že kurz jenu nie je riadený iba domácimi faktormi. Kľúčové bude, či Bank of Japan dokáže presvedčiť trh o razantnejšom postupe a zároveň či americký Fed ponechá priestor na oslabenie dolára. Bez zmeny úrokového diferenciálu môže byť aj rekordná intervencia len dočasnou brzdou, nie obratom trendu.

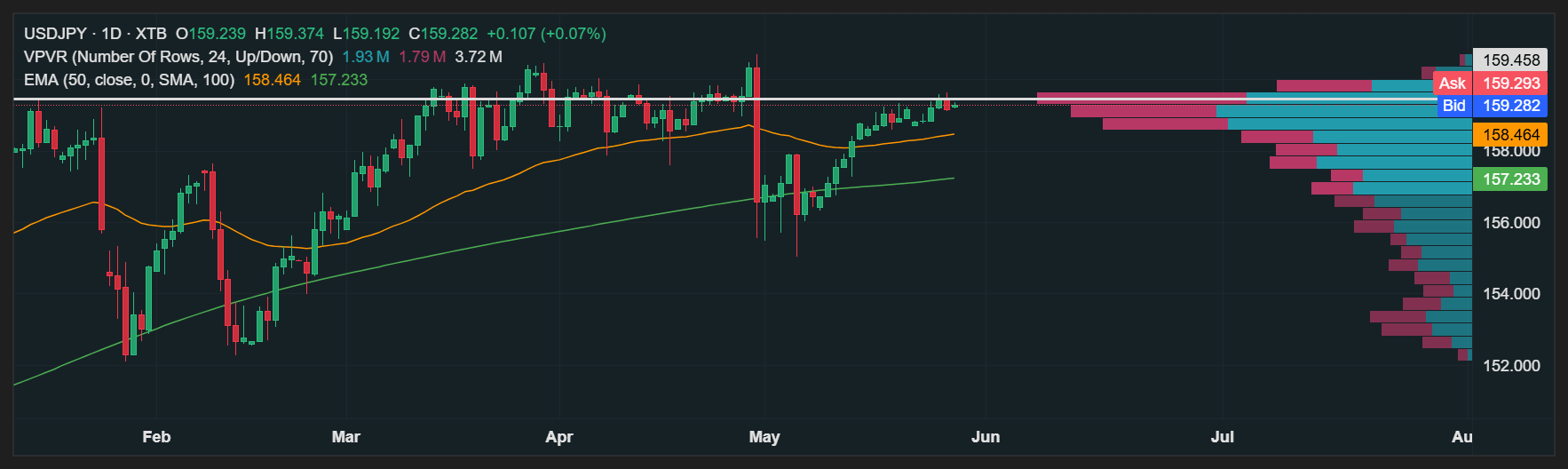

Graf USDJPY (D1)

Zdroj: xStation5

Menový pár USDJPY sa aktuálne obchoduje okolo úrovne 159,28 a opäť sa nachádza veľmi blízko psychologicky aj politicky citlivej hranice 160 jenov za dolár. Práve táto oblasť v minulosti opakovane priťahovala pozornosť japonských úradov a súčasný návrat ceny k tejto zóne ukazuje, že tlak na oslabovanie jenu zatiaľ neodznel.

Z technického pohľadu zostáva krátkodobý obraz skôr býčí. Cena sa drží nad EMA 50, ktorá sa nachádza na hodnote 158,46, aj nad SMA 100 na úrovni 157,23. Oba kĺzavé priemery tak vytvárajú dôležitú podpornú oblasť, ktorá môže v prípade korekcie zohrať kľúčovú úlohu. Pokiaľ USDJPY zostáva nad touto zónou, kupci majú naďalej prevahu a trh môže opäť testovať vyššie úrovne.

Najbližšia rezistencia sa nachádza práve v pásme 159,50–160,00, kde je viditeľná zvýšená aktivita a kde môže trh naraziť na silnejší predajný tlak. Prerazenie nad 160 by bolo technicky významným signálom pokračovania rastu. Zároveň by však mohlo zvýšiť riziko ďalšej intervencie zo strany Japonska. Práve preto môže byť pohyb nad touto hranicou veľmi citlivý a volatilný.

Naopak, ak by sa kupcom nepodarilo oblasť okolo 160 prekonať, môže prísť návrat k EMA 50 blízko 158,46. Hlbšia korekcia by následne mohla smerovať k SMA 100 na úrovni 157,23, ktorá predstavuje dôležitejšiu strednodobú podporu. Jej prelomenie by technický obraz oslabilo a naznačilo, že trh začína viac počítať s rizikom zásahu japonských autorít alebo so zmenou očakávaní v oblasti úrokových sadzieb.

Objemový profil na pravej strane grafu ukazuje zvýšený záujem trhu v oblasti nad 158 a smerom k 159,50. To potvrdzuje, že aktuálne cenové pásmo je pre obchodníkov významné. Ak sa cena udrží nad kĺzavými priemermi, tlak na hornú hranicu pásma sa môže opäť stupňovať.

Zaujala Vás táto téma?

Okrem širokého spektra nástrojov od nás získate aj vzdelávacie materiály ako články, e-booky či kurzy zadarmo:

- Trading pre začiatočníkov

- TOP 5 nástrojov Ondřeja Hartmana

- Investovanie do mien

- Forexový broker: Ako začať cestu na menových trhoch

- Forex a trh s úrokovými sadzbami

Články:

📊 Ekonomický kalendár: Solídne dáta z UK, v centre pozornosti index ZEW z Nemecka

Graf dňa 🔼 Nasdaq rastie o 1,2 % vďaka rastu polovodičov (21.07.2026)

Denné zhrnutie: Čína ukazuje zuby v AI; Spojené kráľovstvo zažíva vládnu revolúciu 🏛️

Prečo ropa ignoruje vojnu? Fundamenty zatiaľ víťazia nad geopolitikou🛢️💣

Tento materiál je marketingovou komunikáciou v zmysle čl. 24 ods. 3 smernice Európskeho parlamentu a Rady 2014/65/EÚ z 15. mája 2014 o trhoch s finančnými nástrojmi, ktorou sa mení smernica 2002/92/ES a smernica 2011/61/EÚ (MiFID II). Marketingová komunikácia nie je investičným odporúčaním ani informáciou odporúčajúcou alebo navrhujúcou investičnú stratégiu v zmysle nariadenia Európskeho parlamentu a Rady (EÚ) č. 596/2014 zo 16. apríla 2014 o zneužívaní trhu (nariadenie o zneužívaní trhu) a o zrušení smernice Európskeho parlamentu a Rady 2003/6/ES a smerníc Komisie 2003/124/ES, 2003/125/ES a 2004/72/ES a delegovaného nariadenia Komisie (EÚ) 2016/958 z 9. marca 2016, ktorým sa dopĺňa nariadenie Európskeho parlamentu a Rady (EÚ) č. 596/2014, pokiaľ ide o regulačné technické predpisy upravujúce technické opatrenia na objektívnu prezentáciu investičných odporúčaní alebo iných informácií, ktorými sa odporúča alebo navrhuje investičná stratégia, a na zverejňovanie osobitných záujmov alebo uvádzanie konfliktov záujmov v zmysle zákona č. 566/2001 Z. z. o cenných papieroch a investičných službách. Marketingová komunikácia je pripravená s najvyššou starostlivosťou, objektivitou, prezentuje fakty známe autorovi k dátumu prípravy a neobsahuje žiadne hodnotiace prvky. Marketingová komunikácia je pripravená bez zohľadnenia potrieb klienta, jeho individuálnej finančnej situácie a nijakým spôsobom nepredstavuje investičnú stratégiu. Marketingová komunikácia nepredstavuje ponuku na predaj, ponuku, predplatné, výzvu na nákup, reklamu alebo propagáciu akýchkoľvek finančných nástrojov. XTB S.A. organizačná zložka nezodpovedá za žiadne kroky alebo opomenutia klienta, najmä za nadobudnutie alebo predaj finančných nástrojov. XTB nezodpovedá za žiadnu stratu alebo škodu, vrátane, bez obmedzenia, akejkoľvek straty, ktorá môže vzniknúť priamo alebo nepriamo, spôsobená na základe informácií obsiahnutých v tejto marketingovej komunikácii. V prípade, že marketingová komunikácia obsahuje akékoľvek informácie o akýchkoľvek výsledkoch týkajúcich sa finančných nástrojov v nej uvedených, nepredstavujú žiadnu záruku ani prognózu budúcich výsledkov. Minulá výkonnosť nemusí nevyhnutne naznačovať budúce výsledky a každá osoba konajúca na základe týchto informácií tak robí výlučne na vlastné riziko.