- Rekordné maximá a napätá ponuka: Meď prekonala hranicu 14 000 USD za tonu. Rast podporuje blokáda Hormuzského prielivu, ktorá narušila dodávky síry dôležité pre rafináciu, a tiež výrazný pokles produkcie v Čile.

- AI a obrana ako štrukturálne ťahúne: Rýchla expanzia AI dátových centier a vyššie obranné výdavky NATO, s cieľmi na úrovni 5 % HDP, vytvárajú dlhodobý deficit medi. Súčasné ťažobné cykly v dĺžke 10 až 20 rokov naň nedokážu dostatočne rýchlo reagovať.

- Paradox zásob a financializácia: Zásoby v USA síce vyzerajú vysoké vďaka strategickým rezervám v rámci Project Vault, fyzická likvidita na burzách však zostáva napätá. Investori čoraz častejšie obchodujú meď ako rastovú proxy pre technologický sektor ťahaný AI.

- Rekordné maximá a napätá ponuka: Meď prekonala hranicu 14 000 USD za tonu. Rast podporuje blokáda Hormuzského prielivu, ktorá narušila dodávky síry dôležité pre rafináciu, a tiež výrazný pokles produkcie v Čile.

- AI a obrana ako štrukturálne ťahúne: Rýchla expanzia AI dátových centier a vyššie obranné výdavky NATO, s cieľmi na úrovni 5 % HDP, vytvárajú dlhodobý deficit medi. Súčasné ťažobné cykly v dĺžke 10 až 20 rokov naň nedokážu dostatočne rýchlo reagovať.

- Paradox zásob a financializácia: Zásoby v USA síce vyzerajú vysoké vďaka strategickým rezervám v rámci Project Vault, fyzická likvidita na burzách však zostáva napätá. Investori čoraz častejšie obchodujú meď ako rastovú proxy pre technologický sektor ťahaný AI.

Súčasná situácia na globálnom trhu s meďou, pozorovaná v máji 2026, je ďalším príkladom súbehu viacerých významných faktorov, ktoré vedú k vzniku silného nového rastového impulzu. Ceny medi na londýnskom trhu prekročili úroveň 14 000 USD za tonu. Hoci zatiaľ nejde o najvyššie intradenné ceny, niekoľko dní po sebe zaznamenávame najvyššie historické záverečné hodnoty. Budú geopolitické faktory a dlhodobé trendy spojené s technologickým rozvojom stačiť na udržanie cien na takejto vysokej úrovni? Sú súčasné rasty fundamentálne opodstatnené, alebo vyplývajú z krátkodobých faktorov? Čo možno od trhu s meďou očakávať ďalej?

Kríza v Hormuzskom prielive a jej menej zrejmé dopady

Blokáda Hormuzského prielivu zjavne ovplyvňuje ceny energetických komodít, ako sú ropa a plyn, čo sa napokon premieta do nákladov na dopravu. Je však potrebné pripomenúť, že krajiny Perzského zálivu nie sú zodpovedné iba za produkciu energetických komodít. Predovšetkým vďaka prístupu k lacnej energii sú dôležitými producentmi tovarov, ktoré si vyžadujú vysoký energetický vstup alebo vznikajú pri rafinácii ropy. Jedným z vedľajších produktov rafinácie ropy a plynu je síra, ktorá je kľúčovým faktorom pri výrobe kyseliny sírovej, nevyhnutnej v procesoch výroby rafinovanej medi. Tieto procesy zahŕňajú lúhovanie na haldách, extrakciu rozpúšťadlami a elektrolytické získavanie kovu (SX-EW). Tieto procesy predstavujú až pätinu celosvetovej produkcie rafinovanej medi.

Mechanizmus prenosu krízy so sírou na trh s meďou

Región Perzského zálivu predstavuje takmer 25 % svetovej ponuky síry a približne polovicu námorného obchodu s kyselinou sírovou. Krajiny, ktoré boli doteraz dovozcami síry alebo kyseliny sírovej, preto teraz čelia významnému problému s ich dostupnosťou, najmä vzhľadom na exportný zákaz, ktorý sa objavil v Číne.

- Rast cien síry: Ceny síry na svetových trhoch dosiahli rekordné úrovne a prekročili 1 200 USD za metrickú tonu, čo potvrdzujú finančné správy gigantov, ako je Mosaic Company.

- Logistická paralýza: Pre korozívnu povahu kyseliny sírovej je jej pozemná preprava ako alternatíva k zablokovaným námorným trasám v Hormuzskom prielive vo veľkom meradle nepraktická a ekonomicky neopodstatnená. Využitie alternatívnych trás je preto takmer nemožné.

- Exportné obmedzenia Číny: Situáciu zhoršilo zavedenie prísnych obmedzení vývozu kyseliny sírovej zo strany Pekingu od 1. mája 2026. Cieľom je zabezpečiť domácu výrobu fosfátových hnojív a potravinovú bezpečnosť.

- Dopad na náklady ťažby: Analýzy ukazujú, že každý 10 % rast cien ropy zvyšuje priame náklady na ťažbu medi približne o 3,5 %. Pri udržaní cien ropy nad 100 USD za barel vzrástli marginálne náklady na výrobu novej jednotky medi približne o 16 %. To je veľmi dôležitá informácia v kontexte plánovania budúcich investícií do baní, kde proces od nájdenia ložísk po začatie priemyselnej ťažby môže trvať 10 až 20 rokov. To prináša obrovskú neistotu ohľadom ziskovosti týchto projektov.

Regionálne dôsledky nedostatku reagencií

Kríza kyseliny sírovej zasiahla kľúčové ťažobné regióny nerovnomerne a viedla k merateľným stratám v ponuke kovu.

- Čile: Ako najväčší svetový dovozca kyseliny sírovej zaznamenalo Čile zdvojnásobenie ceny tejto suroviny za iba 7 týždňov na 380 USD za tonu. To viedlo k poklesu produkcie medi v krajine o 6 % v prvom štvrťroku 2026. Produkcia kovu dosiahla 1,21 milióna ton. Dlhodobé plány Čile, kľúčovej producentskej krajiny, počítajú so zvýšením ročnej ťažby na 5,54 milióna ton do roku 2034.

- Demokratická republika Kongo a Zambia: V Afrike, kde je 50–60 % produkcie založené na kyseline sírovej, dosiahli ceny síry astronomické úrovne 1 000–1 400 USD za tonu.

- Globálny výhľad ponuky: International Copper Study Group (ICSG) znížila svoj výhľad rastu ťažby na rok 2026 z 2,3 % na 1,6 % a poukázala na narušenia v Čile, Indonézii a Demokratickej republike Kongo.

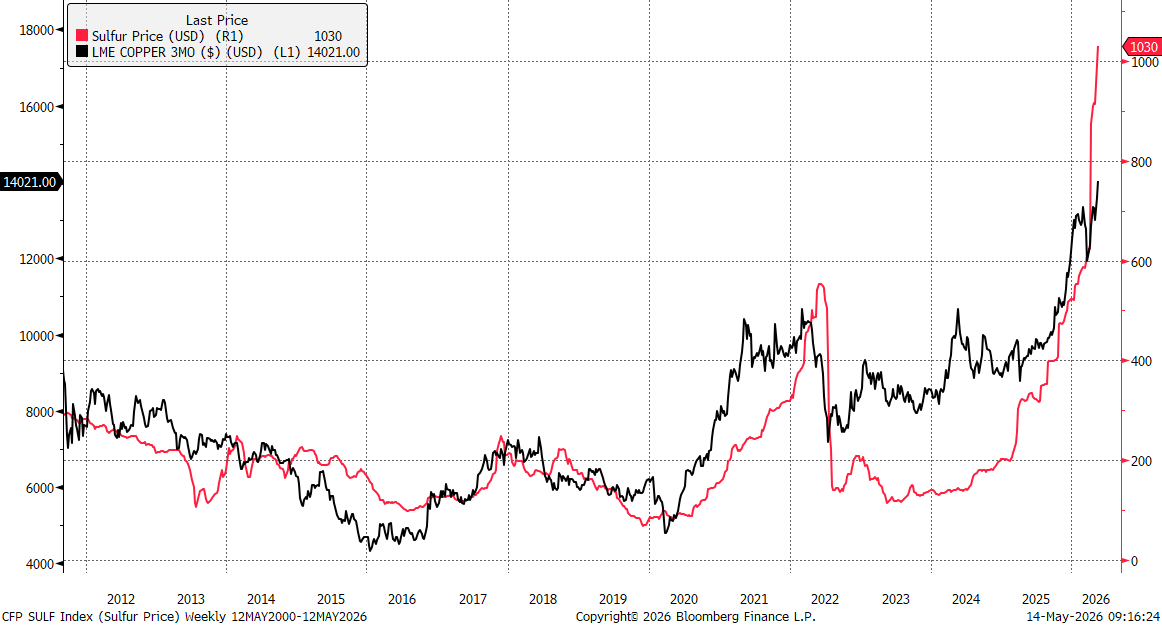

Cena medi dosiahla 14 000 USD za tonu, zatiaľ čo ceny síry v Číne tento rok vzrástli z približne 500 USD za tonu na viac než 1 000 USD za tonu. Stojí za zmienku, že rast cien v roku 2022 tiež podporil meď k dosiahnutiu vtedajšieho vrcholu nad 10 000 USD za tonu. Zdroj: Bloomberg Finance LP, XTB

AI ako nový základ štrukturálneho dopytu

Zatiaľ čo problémy na strane ponuky vytvárajú základ pre udržanie cien na historicky vysokých úrovniach, rozvoj AI infraštruktúry sa stal kľúčovým faktorom očakávaní týkajúcich sa budúcich cien medi. Hoci sa meď stále využíva hlavne pri výstavbe infraštruktúry a až 50 % dopytu pochádza z Číny, kov začína meniť svoj charakter z cyklického kovu na strategický kov pre celý technologický sektor.

Intenzita využitia medi v AI dátových centrách

Analýza moderných hyperscale dátových centier ukazuje prudký nárast dopytu po medi v porovnaní s tradičnými IT zariadeniami.

- Jednotková spotreba: Odhaduje sa, že na každý megawatt inštalovanej kapacity v AI dátovom centre pripadá 27 až 33 ton medi. V prípade najväčších centier s kapacitou 100 MW môže dopyt dosiahnuť niekoľko tisíc ton kovu na jedno zariadenie.

- Kritické využitie: Meď je nenahraditeľná v transformátoroch, rozvádzačoch, systémoch núdzového napájania a v čoraz pokročilejších systémoch kvapalinového chladenia, ktoré sú nevyhnutné pre vysoko koncentrované GPU.

- Podporná infraštruktúra: Okrem priamej spotreby v serverovniach je meď kľúčová pre modernizáciu elektrických sietí, ktoré tieto zariadenia napájajú. Čínsky prevádzkovateľ State Grid oznámil investície v objeme 4 biliónov jüanov do roku 2030, čo predstavuje nárast o 40 % oproti predchádzajúcim plánom.

Meď je tiež vnímaná ako kov, ktorý môže do veľkej miery nahradiť striebro pri výrobe moderných fotovoltických panelov. Hoci je pri výrobe panelu potrebné výrazne viac medi, pri súčasných cenách striebra, ktoré dosahujú 88 USD za uncu, teda približne 2,8 milióna USD za tonu, je cena medi na úrovni 14 000 USD za tonu mimoriadne nízka.

Rozsah dopytu z nových technológií v roku 2026

Prognózy naznačujú, že dopyt po medi zo strany dátových centier dosiahne v roku 2026 úroveň 475 000 ton ročne podľa JP Morgan. Ide o dopyt s nízkou cenovou elasticitou, pretože investície do AI infraštruktúry realizované spoločnosťami ako Microsoft, Google alebo Amazon sú kľúčové pre ich konkurenčnú výhodu. Vďaka tomu sú tieto firmy ochotné akceptovať vyššie ceny surovín.

Zatiaľ čo nové dátové centrá možno uviesť do prevádzky počas zhruba niekoľkých mesiacov až jednotiek rokov, investičný cyklus v medených baniach od objavu ložiska po produkciu trvá v priemere 10 až 20 rokov. Tento nesúlad medzi rýchlosťou reakcie ponuky a náhlym rastom technologického dopytu predstavuje hlavný argument zástancov teórie trvalého štrukturálneho deficitu.

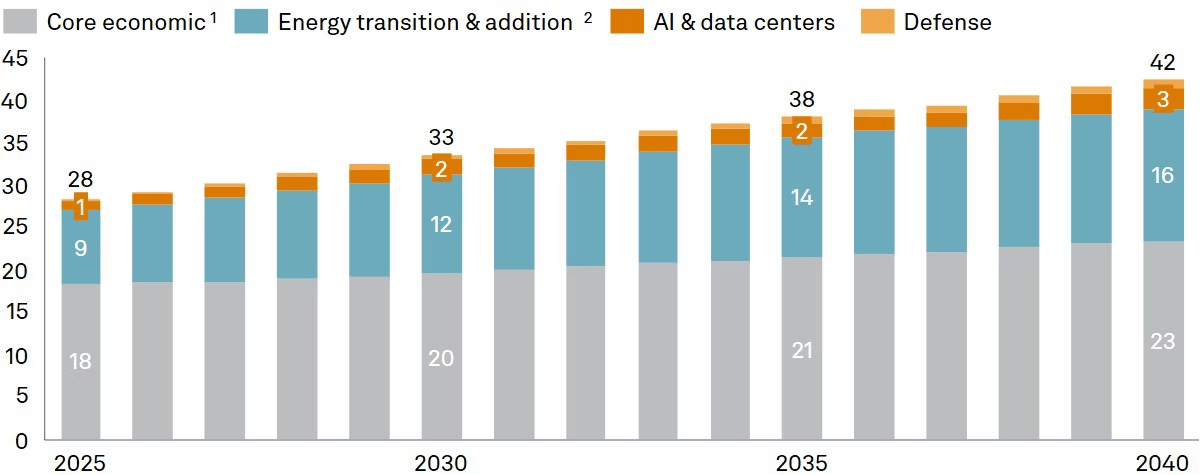

S&P uvádza, že dopyt po medi vzrastie z približne 28 miliónov ton v roku 2025 na 42 miliónov ton v roku 2040. Vzhľadom na to, že veľká časť medi bude uzamknutá v technologickej infraštruktúre a nezvýši potenciálnu ponuku na recykláciu, dlhodobé trendy ukazujú na štrukturálny deficit na trhu s meďou.

Hoci sa AI v celej štruktúre dopytu po medi nezdá byť veľkou časťou celku, keďže faktor spojený s energetickou transformáciou má omnoho väčší dopad, vzhľadom na problémy s rozvojom ponuky môže aj dodatočný dopyt vo výške 2 miliónov ton pri súčasnej úrovni 28 miliónov ton znamenať výrazný rozdiel. Zdroj: S&P Global

Hoci sa AI v celej štruktúre dopytu po medi nezdá byť veľkou časťou celku, keďže faktor spojený s energetickou transformáciou má omnoho väčší dopad, vzhľadom na problémy s rozvojom ponuky môže aj dodatočný dopyt vo výške 2 miliónov ton pri súčasnej úrovni 28 miliónov ton znamenať výrazný rozdiel. Zdroj: S&P Global

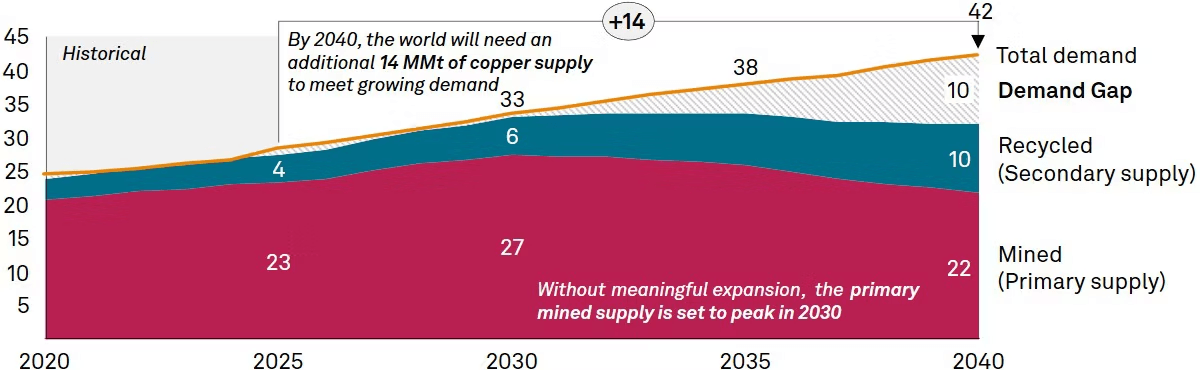

Zároveň výhľad ponuky nevyzerá povzbudivo. Už teraz sledujeme deficit a nedostatok silného rastu dostupnosti medi z recyklácie, a to aj pri výrazne vyšších cenách než pred niekoľkými rokmi. Napriek tomu stojí za zmienku, že očakávaná ponuková „medzera“ by sa mala objaviť až po roku 2030. Do toho času budú s najväčšou pravdepodobnosťou otvorené nové ťažobné kapacity, hoci bez výrazného prílevu nových projektov. Zdroj: S&P Global

Analýza trhových fundamentov: AI hype, alebo skutočná zmena?

Napriek rekordným cenám je fundamentálny obraz trhu s meďou v máji 2026 nejednoznačný a obsahuje viacero rozporov, ktoré si vyžadujú hlbšiu analýzu zásob a správania inštitucionálnych investorov.

Paradox zásob a „Project Vault“

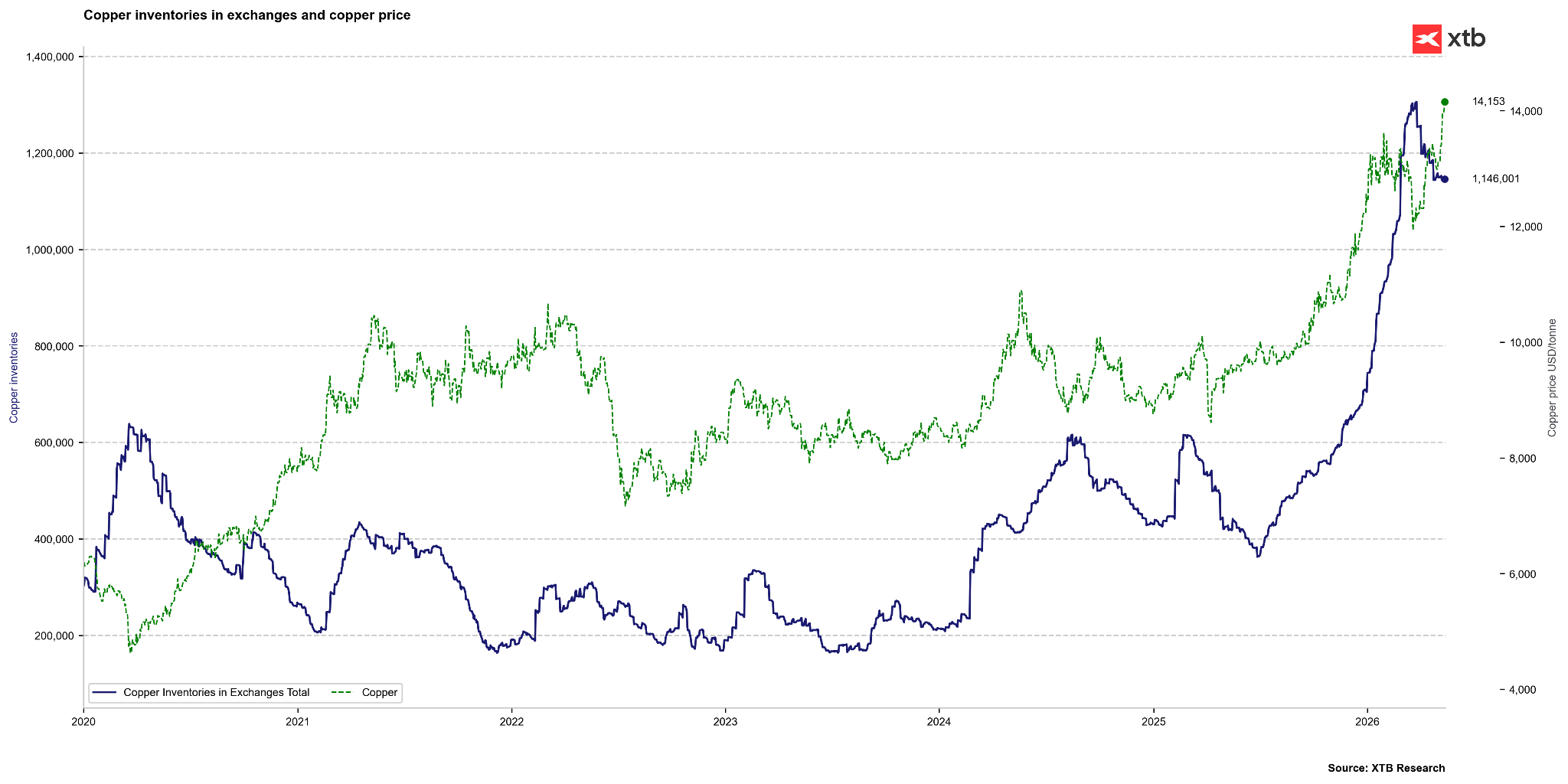

Sledované zásoby medi na globálnych burzách (LME, Comex, SHFE) prekročili úroveň 1 milióna ton, čo je najvyššia hodnota od roku 2003. Za bežných podmienok by takéto vysoké zásoby naznačovali prebytok ponuky a tlak na pokles cien. Súčasná situácia je však skreslená strategickými a politickými faktormi.

- Akumulácia v USA: Viac než 50 % svetových sledovaných zásob sa aktuálne nachádza v skladoch burzy Comex v Spojených štátoch. Je to dôsledok masívnych dovozov (1,7 milióna ton v roku 2025) ťahaných obavami zo zavedenia ciel na rafinovanú meď zo strany Trumpovej administratívy. V tejto chvíli sa 50 % colné sadzby vzťahujú na medené polotovary, nie na samotnú rafinovanú meď. Stojí však za zdôraznenie, že Trump naznačil vstup nových ciel na širšie spektrum produktov do platnosti už v roku 2027. Rozdiel medzi cenou na COMEX a LME však oproti situácii pred rokom výrazne klesol.

- Strategická rezerva „Vault“: Americká vláda spustila program Project Vault v hodnote 12 miliárd USD, ktorého cieľom je vytvoriť strategické rezervy kritických minerálov. To znamená, že významná časť vykazovaných zásob nie je fakticky dostupná pre komerčný trh, čo vytvára falošný dojem hojnej ponuky.

- Fyzická dostupnosť: Hoci celkové zásoby predstavujú viac než 15 dní globálnej spotreby oproti historickému priemeru 7 dní, meď reálne dostupná na burzách LME a SHFE stačí iba na 7,5 dňa. To je úroveň zodpovedajúca normálu a vysvetľuje pretrvávajúce napätie na fyzickom trhu.

Globálne zásoby na trhu s meďou zostávajú veľmi vysoké. Zdroj: Bloomberg Finance LP, XTB

Globálne zásoby na trhu s meďou zostávajú veľmi vysoké. Zdroj: Bloomberg Finance LP, XTB

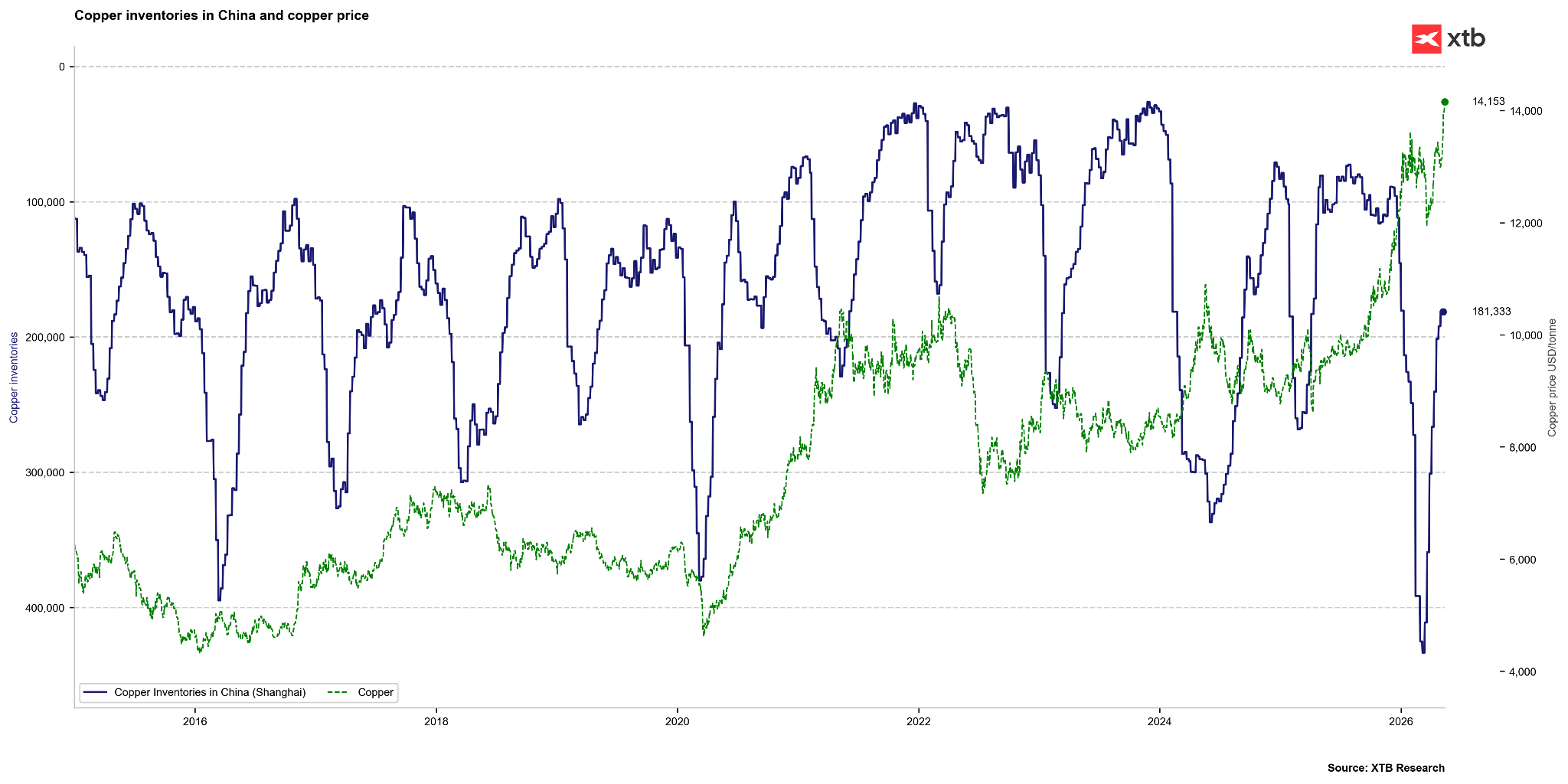

Na druhej strane zásoby v Číne na šanghajskej burze tento rok pomerne výrazne klesli z viac než 400 000 ton na približne 180 000 ton. V tomto grafe je os zásob invertovaná. Hoci je pokles zásob v Číne extrémny, ich úroveň nie je taká nízka ako v rokoch 2021, 2022 alebo 2024. Zdroj: Bloomberg Finance LP

Trhové ocenenie vs. modely férovej hodnoty

Analýza ekonometrických modelov naznačuje významnú odchýlku trhových cien od priemyselných fundamentov.

- Dopad AI sentimentu: Regresné modely prezentované agentúrou Bloomberg naznačujú, že meď je aktuálne oceňovaná skôr ako proxy pre technologický sektor a rizikový apetít spojený s AI než podľa súčasného fyzického dopytu. Podľa týchto modelov by meď mohla byť pri zachovaní dynamiky trendu AI vnímaná ako podhodnotená takmer o 16 %, čo by naznačovalo úroveň až 16 000 USD.

- Inštitúcie ako Goldman Sachs naopak poukazujú na „prestrel“ fundamentov a odhadujú férovú hodnotu kovu približne na 11 500 USD za tonu. Títo experti očakávajú cenovú korekciu na konci roka 2026, keď sa vyjasní colná situácia v USA a vysoké ceny povedú k deštrukcii dopytu v citlivejších sektoroch, napríklad v stavebníctve.

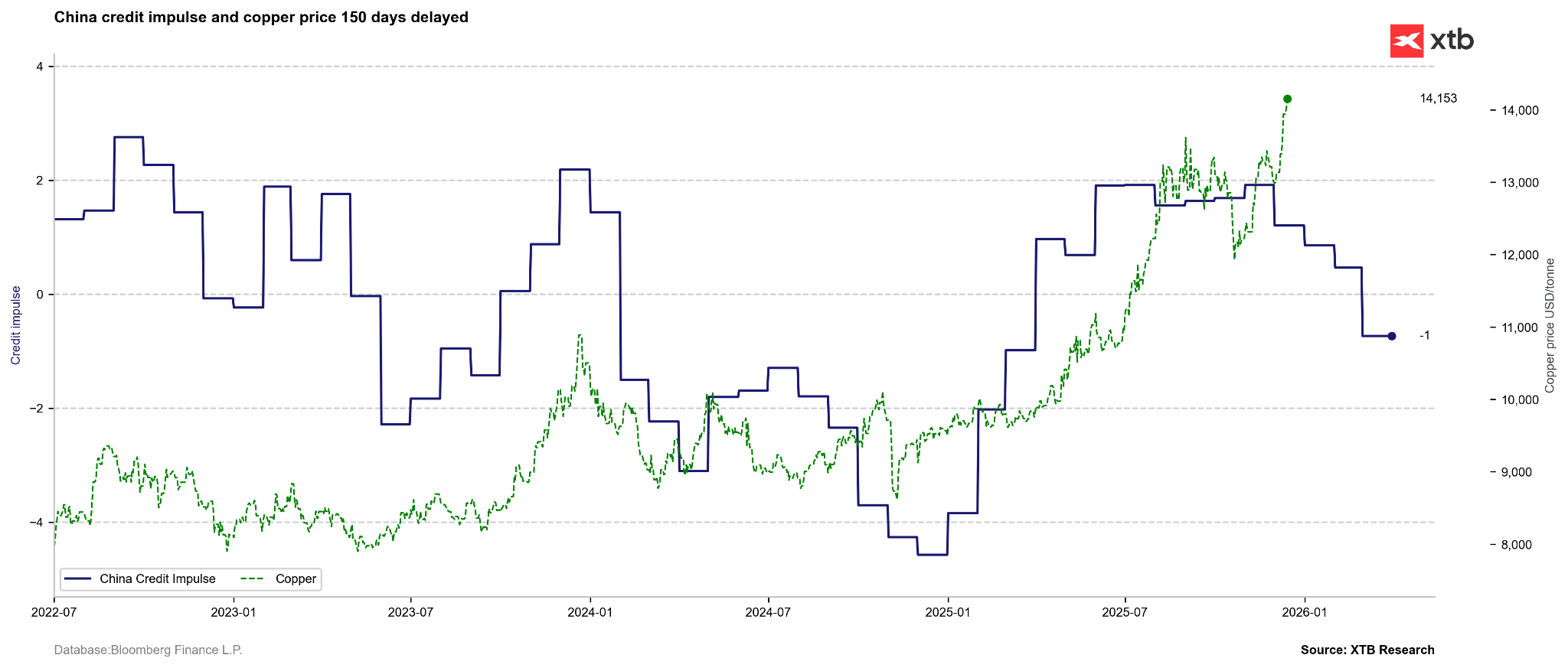

Hoci energetika a AI v súčasnosti predstavujú sľubný dlhodobý zdroj dopytu po medi, základom dopytu po medi stále zostáva infraštruktúra, najmä v Číne. Predstihovým ukazovateľom pre meď preto môže byť úverový impulz. Ten naznačuje odtrhnutie cien medi od kľúčových fundamentov. Zároveň však stojí za zmienku, že podobný pokles ukazovateľa úverového impulzu sme pozorovali od júla 2024 do začiatku roka 2025. Ceny boli vtedy v režime oživenia, hoci sa v určitom momente na trhu objavila výrazná korekcia. Zdroj: Bloomberg Finance LP

Hoci energetika a AI v súčasnosti predstavujú sľubný dlhodobý zdroj dopytu po medi, základom dopytu po medi stále zostáva infraštruktúra, najmä v Číne. Predstihovým ukazovateľom pre meď preto môže byť úverový impulz. Ten naznačuje odtrhnutie cien medi od kľúčových fundamentov. Zároveň však stojí za zmienku, že podobný pokles ukazovateľa úverového impulzu sme pozorovali od júla 2024 do začiatku roka 2025. Ceny boli vtedy v režime oživenia, hoci sa v určitom momente na trhu objavila výrazná korekcia. Zdroj: Bloomberg Finance LP

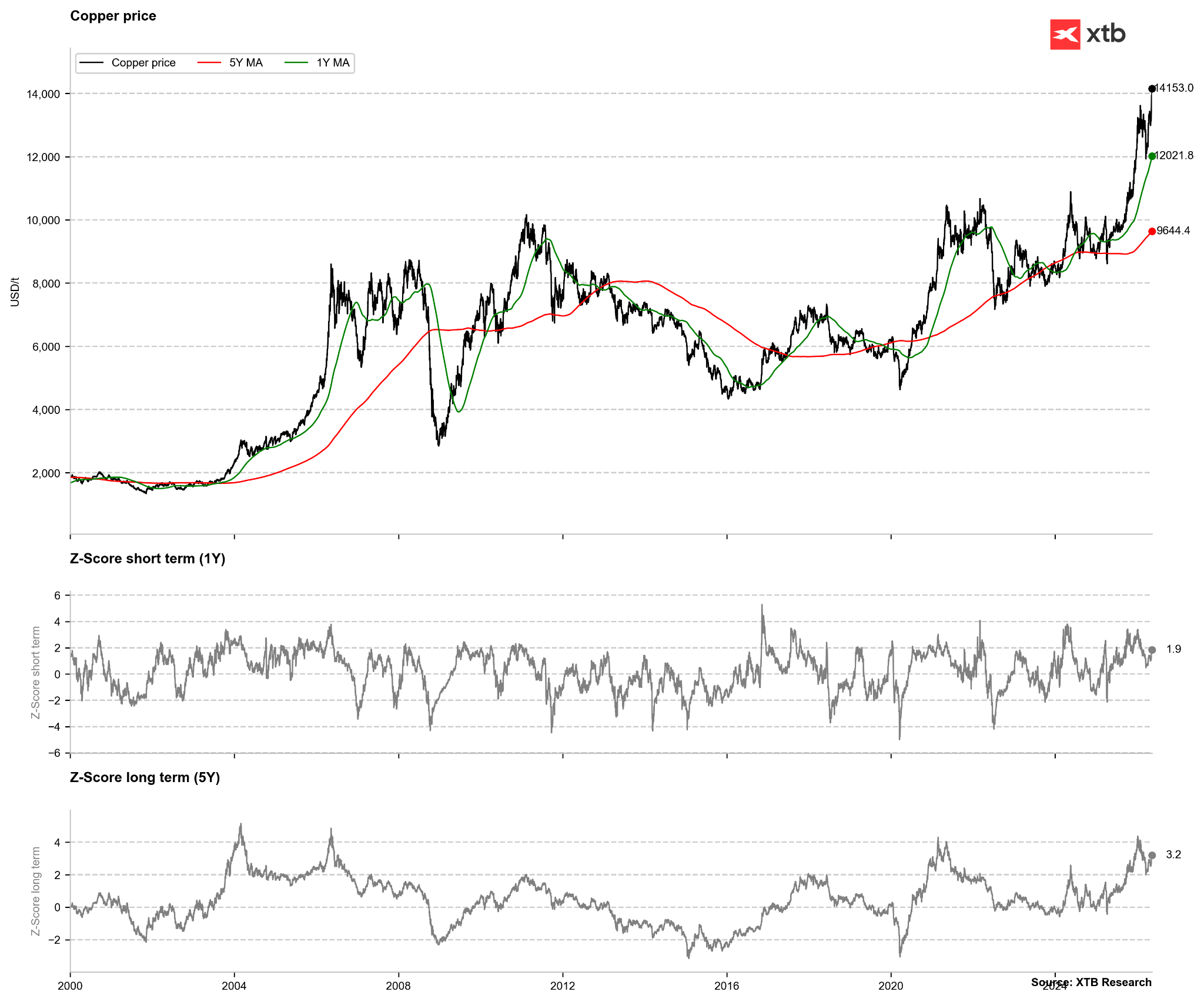

Z čisto technického pohľadu pri medi nemožno hovoriť o extrémnom nadhodnotení. Cena je odchýlená 2-násobne od 1-ročného priemeru, ale po roku 2020 bolo na vytvorenie signálu potrebné až 3,5–4-násobné odchýlenie od tohto priemeru. Podobne vyzerá situácia aj z pohľadu odchýlky od 5-ročného priemeru. Tam je silným signálom 4-násobná odchýlka. Tieto úrovne sme nedávno pozorovali, hoci po januárovej korekcii bolo možné klesnúť až k 2-násobnej smerodajnej odchýlke. Zdroj: Bloomberg Finance LP

Zhrnutie kľúčových parametrov trhu s meďou

Nasledujúce zhrnutie spája najdôležitejšie dáta a trendy pozorované v súčasnom cykle:

- Meď sa dotýka historických rekordov. Na burze LME cena za tonu prekročila 14 000 USD, čo znamená, že sme len kúsok od prekonania historického maxima. V USA je situácia ešte napätejšia, pretože prémie prekonali hranicu 500 USD.

- Ťažba je znovu pod tlakom. Čile, svetový líder, zaznamenalo v Q1 pokles produkcie o 6 % a na plné obnovenie prevádzky obrej bane Grasberg v Indonézii si počkáme až do roku 2028. To blokuje približne 3 % globálnej ponuky.

- Logistika a chémia vytvárajú prekážky. Čína nielen obmedzuje produkciu čistého kovu, ale aj zakázala vývoz kyseliny sírovej. Bez nej majú huty v iných častiach sveta veľký problém s technologickými procesmi.

- Umelá inteligencia a zbrojenie zvyšujú hlad po kove. AI dátové centrá potrebujú dodatočných 110 000 ton medi ročne a na vrchole môže tento dopyt dokonca prekročiť 2 milióny ton. Krajiny NATO, ktoré dávajú až 5 % HDP na armádu, zároveň spotrebúvajú obrovské množstvo tejto suroviny na výrobu modernej vojenskej elektroniky.

- Kapitál uteká do komodít. Investori sledujú vývoj na trhu, čo spôsobilo, že hodnota ETF fondov investujúcich do priemyselných kovov za rok prudko vzrástla z 37 miliárd USD na viac než 87 miliárd USD.

- Začína sa nútené hľadanie úspor. Meď je až 4,5-krát drahšia než hliník. Pre taký výrazný rozdiel sa výrobcovia automobilov a chladiacich systémov zúfalo snažia nahradiť meď niečím lacnejším, hoci technologicky je to veľká výzva. Zároveň je meď alternatívou k drahším kovom, ako je striebro alebo zlato.

Zhrnutie a závery

Meď je bezpochyby kľúčovým kovom z pohľadu globálneho rozvoja v oblasti energetiky a umelej inteligencie. Zároveň tvorí základ aj z pohľadu výstavby tradičnej infraštruktúry. Problémy na strane ponuky sa objavujú čoraz častejšie a súvisia s faktormi, ako sú náklady, politika alebo dokonca počasie. Napriek tomu je potrebné zdôrazniť, že súčasný rast cien môže súvisieť s krátkodobými faktormi. Navyše existuje riziko uvoľnenia významnej ponuky zo Spojených štátov, ak by nedošlo k ďalšej colnej eskalácii. Preto sa môže ukázať, že v krátkom období nie sú také vysoké ceny medi plne opodstatnené. Z dlhodobého pohľadu sa však zároveň zdá, že meď je stále veľmi lacná.

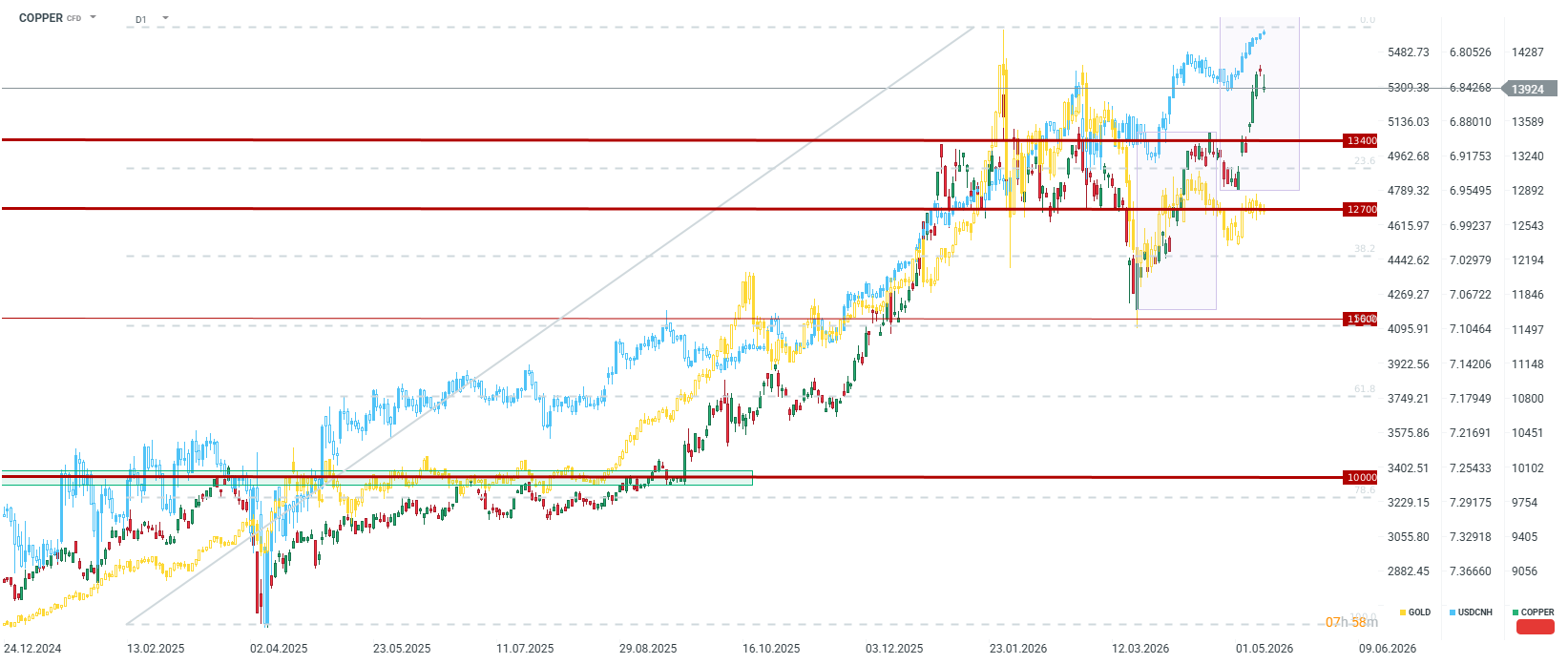

Pri pohľade na iné kľúčové komoditné trhy je viditeľné, že v horizonte niekoľkých rokov bolo často možné dosiahnuť výnosy na úrovni 100 % alebo dokonca 200 %. Z dlhodobého pohľadu preto meď stále pôsobí ako zaujímavý kov. Z čisto technického hľadiska by porovnanie súčasnej vlny s tou, ktorá začala v marci, mohlo viesť až do pásma 14 660 USD za tonu, čo by znamenalo vytvorenie nových historických maxím londýnskej ceny. Je tiež vidieť, že meď veľmi silno koreluje s čínskym jüanom. Ak bude jüan ďalej posilňovať, existuje vysoká pravdepodobnosť pokračovania pohybu v ďalšom strednodobom a dlhodobom trende. Náhle posilnenie dolára, ku ktorému by mohlo dôjsť napríklad v prípade geopolitického rizika, by však mohlo stiahnuť ceny späť do oblasti 12 700–13 400 USD za tonu. Zároveň by však problémy na strane ponuky a nádeje spojené s AI mali viesť k tomu, že toto pásmo bude pre cenu predstavovať dno, aspoň v krátkodobom kontexte.

Zaujala Vás táto téma?

Okrem širokého spektra nástrojov od nás získate aj vzdelávacie materiály ako

Kurzy a e-booky:

- Trading pre začiatočníkov

- TOP 5 nástrojov Ondřeja Hartmana

- Obchodovanie komodít – ako investovať do komodít?

- Obchodovanie zlata Investovanie do zlata pre začiatočníkov

- Obchodovanie s plynom – Ako investovať do NATGAS?

Články:

- Obchodovanie zlata – Investovanie do zlata pre začiatočníkov

- Obchodovanie komodít – ako investovať do komodít?

- Obchodovanie striebra – Ako začať obchodovať so striebrom online?

- Obchodovanie ropy – ako investovať do ropy?

- Obchodovanie s plynom – Ako investovať do NATGAS?

- Obchodovanie s kávou – investovanie do CFD na kávu

- História ťažby zlata

Denné zhrnutie: Nasdaq 100 rastie o 3,2 % – Je býčí trh späť? (04.08.2026)

Anthropic podpísal megadohodu na výpočtový výkon za 10 miliárd USD 💰

Výsledky Palantiru: Vysoké očakávania a ešte vyššie zisky

Výhlaď Amazonu: AWS vs. kapitálové výdavky vo výške 200 miliárd USD

Tento materiál je marketingovou komunikáciou v zmysle čl. 24 ods. 3 smernice Európskeho parlamentu a Rady 2014/65/EÚ z 15. mája 2014 o trhoch s finančnými nástrojmi, ktorou sa mení smernica 2002/92/ES a smernica 2011/61/EÚ (MiFID II). Marketingová komunikácia nie je investičným odporúčaním ani informáciou odporúčajúcou alebo navrhujúcou investičnú stratégiu v zmysle nariadenia Európskeho parlamentu a Rady (EÚ) č. 596/2014 zo 16. apríla 2014 o zneužívaní trhu (nariadenie o zneužívaní trhu) a o zrušení smernice Európskeho parlamentu a Rady 2003/6/ES a smerníc Komisie 2003/124/ES, 2003/125/ES a 2004/72/ES a delegovaného nariadenia Komisie (EÚ) 2016/958 z 9. marca 2016, ktorým sa dopĺňa nariadenie Európskeho parlamentu a Rady (EÚ) č. 596/2014, pokiaľ ide o regulačné technické predpisy upravujúce technické opatrenia na objektívnu prezentáciu investičných odporúčaní alebo iných informácií, ktorými sa odporúča alebo navrhuje investičná stratégia, a na zverejňovanie osobitných záujmov alebo uvádzanie konfliktov záujmov v zmysle zákona č. 566/2001 Z. z. o cenných papieroch a investičných službách. Marketingová komunikácia je pripravená s najvyššou starostlivosťou, objektivitou, prezentuje fakty známe autorovi k dátumu prípravy a neobsahuje žiadne hodnotiace prvky. Marketingová komunikácia je pripravená bez zohľadnenia potrieb klienta, jeho individuálnej finančnej situácie a nijakým spôsobom nepredstavuje investičnú stratégiu. Marketingová komunikácia nepredstavuje ponuku na predaj, ponuku, predplatné, výzvu na nákup, reklamu alebo propagáciu akýchkoľvek finančných nástrojov. XTB S.A. organizačná zložka nezodpovedá za žiadne kroky alebo opomenutia klienta, najmä za nadobudnutie alebo predaj finančných nástrojov. XTB nezodpovedá za žiadnu stratu alebo škodu, vrátane, bez obmedzenia, akejkoľvek straty, ktorá môže vzniknúť priamo alebo nepriamo, spôsobená na základe informácií obsiahnutých v tejto marketingovej komunikácii. V prípade, že marketingová komunikácia obsahuje akékoľvek informácie o akýchkoľvek výsledkoch týkajúcich sa finančných nástrojov v nej uvedených, nepredstavujú žiadnu záruku ani prognózu budúcich výsledkov. Minulá výkonnosť nemusí nevyhnutne naznačovať budúce výsledky a každá osoba konajúca na základe týchto informácií tak robí výlučne na vlastné riziko.