Micron je najväčším americkým výrobcom pamäťových čipov a hoci sa spoločnosti podarilo veľmi rýchlo prebiť sa do popredia rebríčka globálnych podnikov, zvrhnutie Nvidie z trónu Wall Street by jej pravdepodobne trvalo roky a bolo by možné iba v dvoch scenároch prebiehajúcich súčasne: štrukturálny nedostatok na trhu pamäťových čipov a trvalý dopyt po infraštruktúre AI – predovšetkým po pamätiach. Micron sa v posledných štvrťrokoch stal skutočným hitom Wall Street a z veľmi veľkej firmy sa stal kolosálnou značkou – v súčasnosti zaujíma 13. miesto v rebríčku svetových spoločností podľa trhovej kapitalizácie, ocenený na približne 1,1 bil. USD. Nvidia naďalej vedie v rebríčku spoločností predajom výpočtového výkonu AI, zatiaľ čo Micron dodáva pamäte, ktoré tento výkon umožňujú.

Aby Micron predbehol Nvidiu, akcie Micronu by museli ceteris paribus vzrásť približne 5-násobne z aktuálnej úrovne, za predpokladu, že kapitalizácia už gigantickej Nvidie by zostala nezmenená na úrovni asi 5 biliónov dolárov. Je však ťažko predstaviť si scenár, v ktorom akcie Micronu rastú, a Nvidia (ťažiaca z rovnakého megatrendu) stojí na mieste – hoci aj preto bude mať Micron „do kopca", keď sa pokúsi prevziať od Nvidie titul najhodnotnejšej spoločnosti sveta.

Neznamená to však, že spoločnosť nemá potenciál – práve naopak. V posledných výsledkoch Micron vykázal rast tržieb o takmer 350 % medziročne na cca 41,5 mld. USD, pričom čistý zisk (GAAP) vzrástol 85-násobne na 28,24 mld. USD z 0,33 mld. USD v rovnakom štvrťroku pred rokom. Micron teda reportuje pôsobivú dynamiku ziskov a tržieb a všetko nasvedčuje tomu, že v tom bude pokračovať.

Nvidia a Micron – biznisy predurčené na rast?

Micron a Nvidia sú kľúčovými beneficientmi boomu umelej inteligencie a obe zarábajú na úplne odlišných článkoch (toho istého) hodnotového reťazca. Hyperscaleri majú tento rok investovať asi 800 mld. USD do infraštruktúry súvisiacej s AI a podľa odhadov BlackRock by táto suma mohla do konca desaťročia prekročiť 3 bilióny USD. Rozsah týchto investícií priamo ovplyvňuje výsledky oboch firiem, hoci samozrejme nemožno zamieňať rast biznisu s rastom cien akcií, keďže tieto dva javy nie vždy idú ruka v ruke.

- Obe spoločnosti sú základom infraštruktúry AI a profitujú z rastúcich investícií hyperscalerov (Microsoft, Amazon, Meta, Google, Oracle).

- Dopyt po ich produktoch ženú predovšetkým výstavba dátových centier a rozvoj modelov generatívnej AI.

- Obe v súčasnosti dosahujú rekordné tržby, marže a peňažné toky vďaka miliardovým výdavkom CAPEX na AI.

Nvidia predáva AI procesory (GPU), kompletné serverové systémy, siete InfiniBand a softvér CUDA. Je dodávateľom výpočtovej platformy AI s veľmi silnou technologickou a ekosystémovou výhodou. Micron vyrába pamäte DRAM, HBM a NAND. Pre AI sú kľúčové predovšetkým čipy HBM (High Bandwidth Memory), ktoré spolupracujú s procesormi Nvidie, AMD alebo vlastnými čipmi Google a Amazonu.

Nvidia teda dodáva „mozog" AI servera (procesor vykonávajúci výpočty a celé programové prostredie), zatiaľ čo Micron dodáva „pracovnú pamäť", bez ktorej by GPU neboli schopné spracovávať obrovské AI modely s dostatočnou priepustnosťou.

- Nvidia je v súčasnosti vnímaná ako spoločnosť s vyššou kvalitou biznisu vďaka obrovskej technologickej výhode, vysokým a roky udržiavaným maržiam a silnej pozícii vyplývajúcej z ekosystému CUDA, čo sa premieta do vyšších oceňovacích násobkov.

- Micron zostáva najväčším americkým výrobcom pamätí, a teda pôsobí v cyklickejšom a konkurenčnejšom segmente polovodičov. Hoci AI výrazne zlepšila výhľad spoločnosti, jej výsledky sú naďalej viac závislé od ponuky a cien pamätí než od unikátneho softvéru alebo sieťového efektu.

Obe spoločnosti sa zdajú byť vystavené riziku cyklickosti či spomalenia na trhu globálnej AI... Žiadna z nich však s takýmto spomalením nepočíta a bolo by chybou domnievať sa, že Nvidia by bola voči takémuto cyklu oveľa odolnejšia než Micron. Pravdou je, že ak by sa sentiment investorov obrátil, pravdepodobne by utrpeli výrazne obe firmy. Medzitým má Micron v tejto býčej fáze šancu „zaujať" viac než Nvidia (ktorá bola beneficientom prvej fázy boomu). Výhľad výsledkov spoločnosti do budúcnosti sa javí priam „kozmicky" (ak sa naplní). Za predpokladu, že deficit pamäťových čipov sa na trhu udrží roky, existuje vysoká pravdepodobnosť, že Micron skutočne vstúpi do skupiny najhodnotnejších spoločností v USA.

Optimistický scenár pre Micron – čo vidí Morgan Stanley?

Morgan Stanley nedávno predstavil mimoriadne optimistický scenár pre Micron, ktorý predpokladá bezprecedentné zlepšenie rozsahu činnosti a rentability v rokoch 2026–2027. Podľa modelu banky by spoločnosť mohla v tomto období vygenerovať celkovo takmer 400 mld. USD upraveného prevádzkového zisku, čo zodpovedá približne 40 % jej súčasnej trhovej kapitalizácie. Výhľad predpokladá okrem iného:

- tržby na úrovni 172,9 mld. USD v roku 2026,

- prevádzkový zisk vo výške 140,7 mld. USD,

- prevádzkovú maržu dosahujúcu 81,4 %,

- rast tržieb na 285,9 mld. USD v roku 2027,

- prevádzkový zisk na úrovni 248,7 mld. USD,

- ďalší rast prevádzkovej marže na 87 %.

Morgan Stanley očakáva aj hrubú maržu v rozpätí 85–89,5 %, čo by bol mimoriadne vysoký výsledok pre historicky cyklický sektor polovodičových pamätí – pravdepodobne podporujúci „repricing" biznisu Micronu. Základom tak agresívneho scenára je prudký rast dopytu po pamätiach HBM využívaných v AI akcelerátoroch. S rozširovaním dátových centier hyperscalermi sa pamäť stáva jedným z kľúčových obmedzení ponuky a Micron môže profitovať tak z rastúcich objemov, ako aj z veľmi vysokých cien.

Nový cyklus na trhu pamäťových čipov

Najdôležitejšia téza Morgan Stanley predpokladá, že súčasný cyklus sa líši od predchádzajúcich pamäťových cyklov vďaka štrukturálnemu dopytu generovanému umelou inteligenciou. Ak sa dopyt po HBM udrží na vysokej úrovni, Micron môže prestať byť vnímaný výlučne ako klasický, cyklický výrobca a začať byť ocenený ako jeden z hlavných beneficientov infraštruktúry AI.

Zároveň je to mimoriadne náročný scenár. Najväčšie riziká zahŕňajú konkurenciu zo strany SK Hynix a Samsungu (obe spoločnosti vstúpili do skupiny najväčších firiem sveta), možnosť rastu ponuky, cenovú presiu, problémy s realizáciou investícií a návrat typickej cyklickosti trhu pamätí. Už čiastočné naplnenie týchto predpokladov by však mohlo znamenať výrazný rast ziskov a ďalší priestor pre vzostup kurzu Micronu.

Morgan Stanley predpokladá, že Micron by dosiahol prevádzkové marže presahujúce 80 %, teda výrazne vyššie než tie, ktoré v súčasnosti dosahuje Nvidia, spoločnosť považovaná za najziskovejší biznis AI infraštruktúry na svete. Vyžadovalo by to udržanie veľmi vysokých cien pamäťových čipov – počas mnohých rokov. Ak sa riadime výhľadom Morgan Stanley, tržby Micronu v tomto roku môžu byť nižšie o cca 50 % než tržby Nvidie a zisk nižší o približne 40 %. V budúcom roku by mohli byť „iba" asi o 40 % nižšie oproti očakávaniam pre Nvidiu a prevádzkový zisk – nižší o asi 30 %.

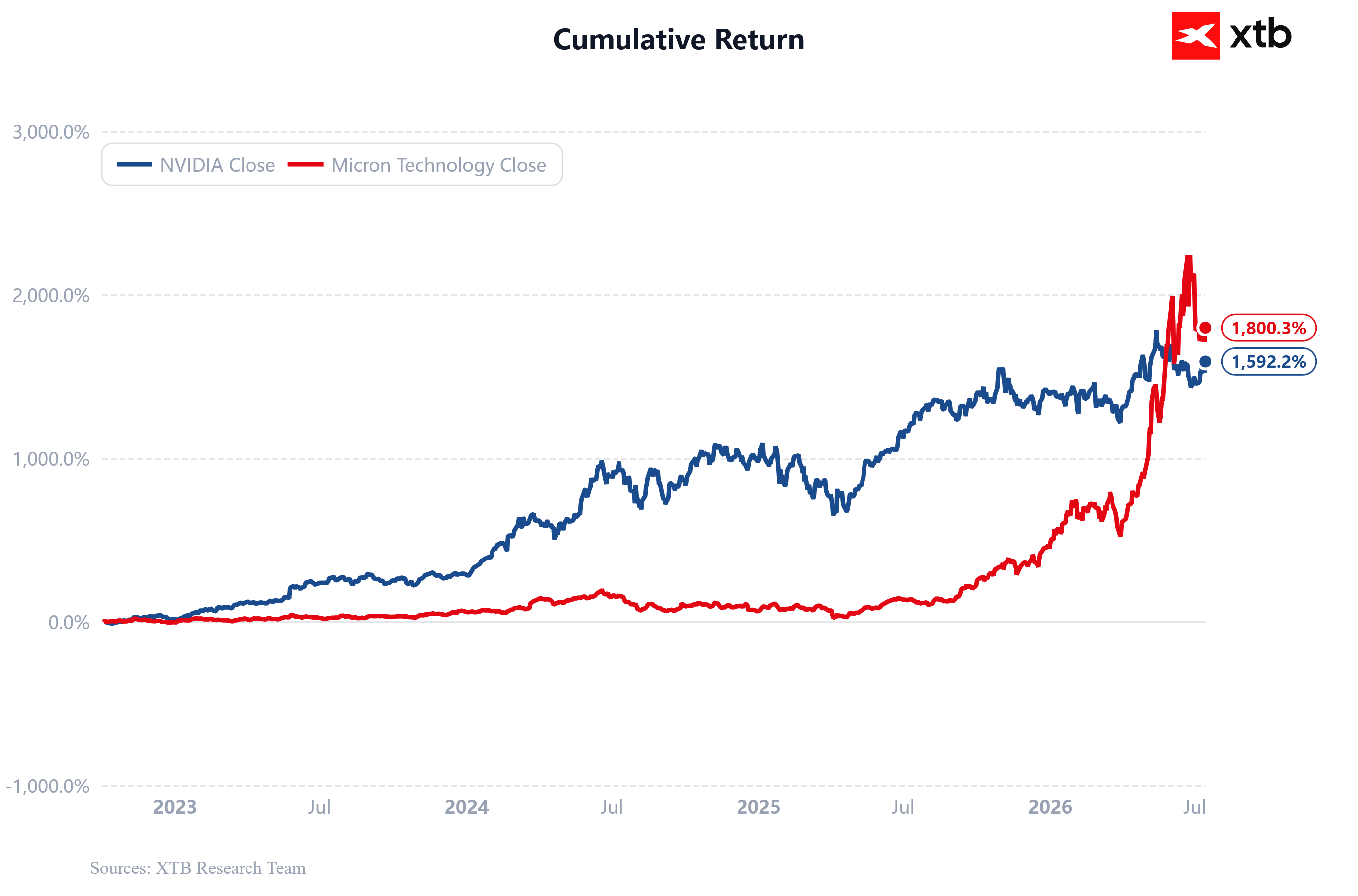

Akcie Micronu prekonali výnosnosť akcií Nvidie

Akcie Micronu vzrástli od novembra 2022 (debut ChatGPT) už viac než 18-násobne, zatiaľ čo akcie Nvidie za rovnaké obdobie vzrástli 15-násobne. Výnos z akcií Micronu sa v posledných niekoľkých štvrťrokoch zrýchlil, keďže trh pamäťových čipov sa stal veľmi tesným.

Zdroj: XTB Research

Micron lacnejší než Nvidia. Čo hovoria grafy?

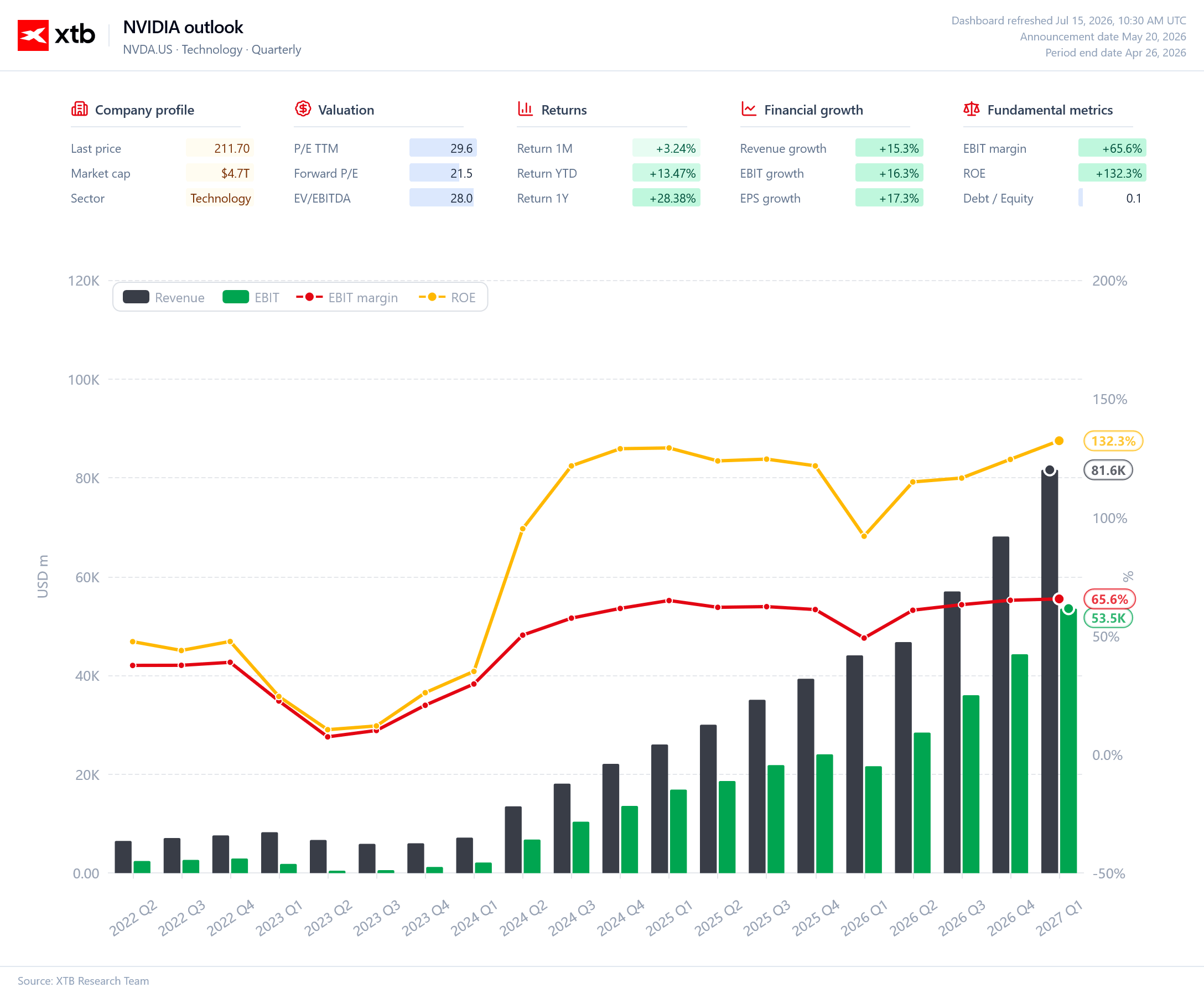

Zatiaľ čo investori platia 21-násobok očakávaných 12-mesačných ziskov za Nvidiu, v prípade Micronu je tento násobok ešte nižší a predstavuje... 13-násobok. Pre spoločnosť tejto triedy a rozsahu sa táto úroveň javí priam neprirodzene nízka a môže naznačovať značný potenciál rastu – ak sa rast výsledkov ukáže ako trvalejší. Z nižšie uvedených grafov je zrejmé, že Nvidia sa rozvíja stabilnejšie a udržuje vysokú rentabilitu po mnohé štvrťroky, zatiaľ čo Micron sa nachádza v skoršej fáze veľmi dynamického odrazu po cyklickom spomalení trhu pamätí. Zároveň tempo zlepšovania marží a ziskov Micronu je v súčasnosti vyššie než u Nvidie, čo vyplýva z mimoriadne silného rastu dopytu po pamätiach HBM. V praxi Nvidia zostáva lídrom celého ekosystému AI, zatiaľ čo Micron je jedným z kľúčových beneficientov rastúceho dopytu po pamäťovej infraštruktúre pre akcelerátory umelej inteligencie.

Výsledky Nvidie potvrdzujú pretrvávajúcu dominanciu spoločnosti na trhu AI infraštruktúry a veľmi vysokú kvalitu jej obchodného modelu. Tržby a prevádzkový zisk rastú systematicky štvrťrok po štvrťroku, marža EBIT sa udržiava na veľmi vysokej úrovni okolo 66 %, pričom ROE presahuje 130 %. Spoločnosť zostáva najväčším dodávateľom výpočtového výkonu pre umelú inteligenciu, čo umožňuje udržiavať vysokú rentabilitu napriek neustále rastúcemu rozsahu činnosti. Zároveň je Nvidia z hľadiska násobkov ocenená pod väčšinou najväčších spoločností v sektore polovodičov. Firma zostáva hlavným lídrom prebiehajúceho cyklu investícií do AI.

Zdroj: XTB Research

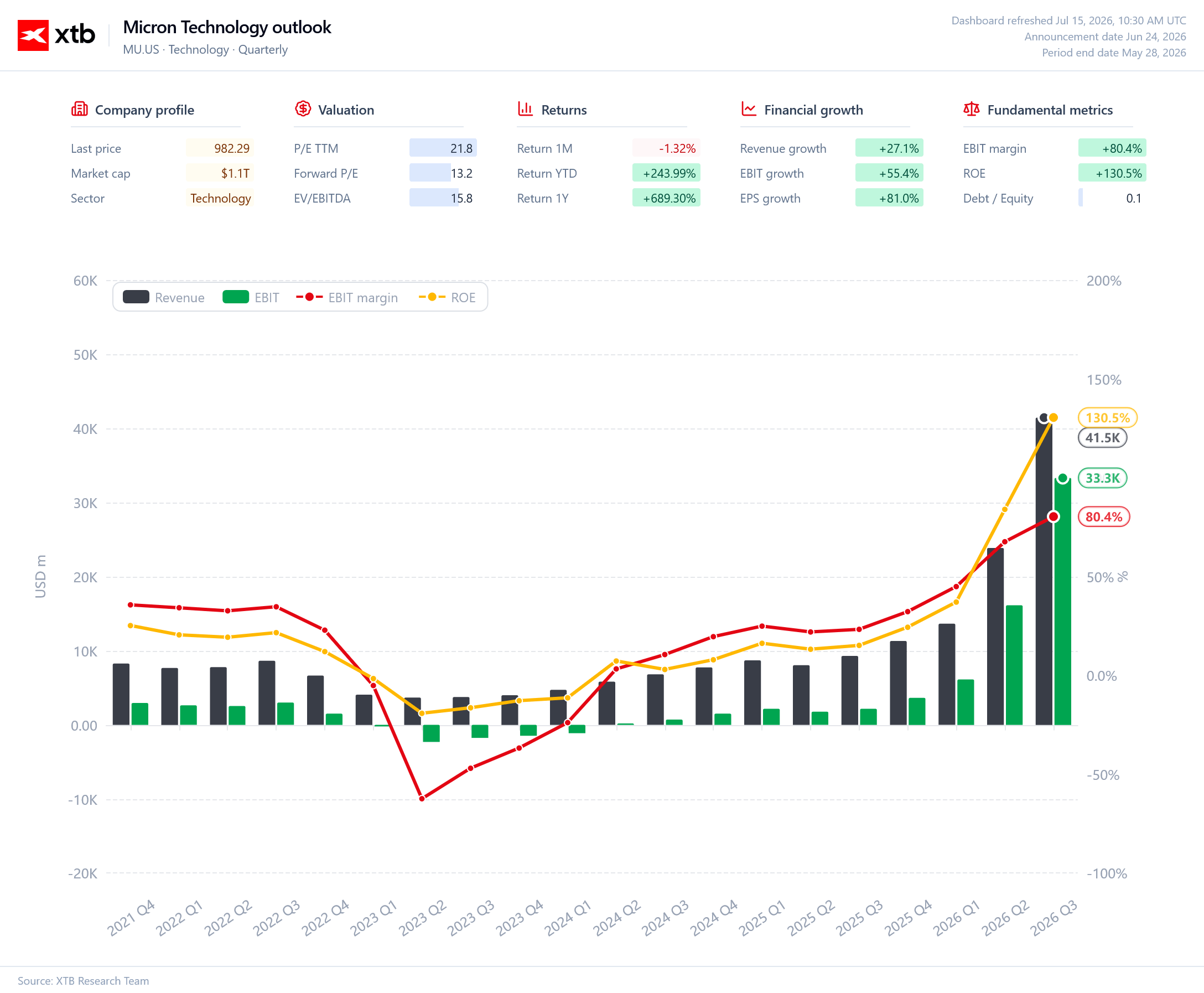

Graf ukazuje, že Micron prešiel od hlbokého spomalenia v rokoch 2023–2024 k jednému z najsilnejších odrazov v celom sektore polovodičov. Tržby a prevádzkový zisk rastú takmer exponenciálne spolu s prudkým rastom dopytu po pamätiach HBM využívaných v AI akcelerátoroch. Rentabilita spoločnosti sa zlepšuje mimoriadne rýchlo – marža EBIT už presahuje 80 % a návratnosť vlastného kapitálu (ROE) dosahuje okolo 130 % – podobne ako v prípade Nvidie. Ocenenie pritom zostáva relatívne umiernené vzhľadom na tempo rastu. Micron zostane jedným z najväčších beneficientov viacročného cyklu investícií do infraštruktúry umelej inteligencie.

Zdroj: XTB Research

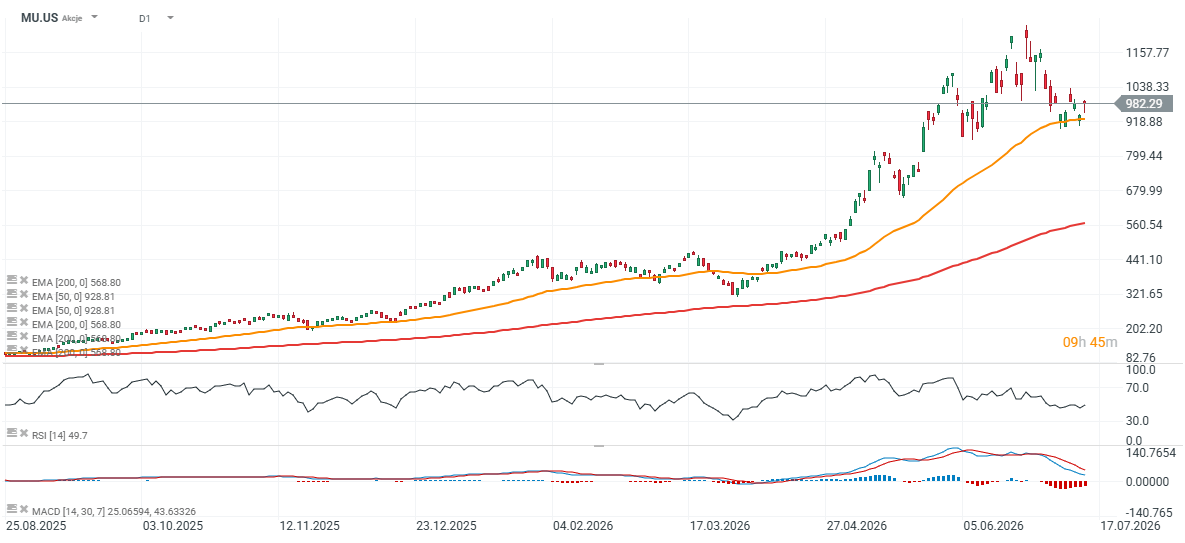

Akcie Micronu (interval D1)

Akcie spoločnosti zaznamenali pokles o takmer 20 % od maxím – výpredaj sa zastavil na úrovni 50-dňového kĺzavého priemeru EMA50 (oranžová línia). Kľúčovou úrovňou odporu sú najskôr okolie 1 050 – 1 100 USD (posledné cenové reakcie) a historické maximá v blízkosti 1 200 USD za akciu. Na druhej strane okolie 900 USD plní úlohu veľmi dôležitej momentovej podpory. 200-dňový kĺzavý priemer EMA200 (červená línia), ktorý Nvidia (napriek takmer nepretržite trvajúcej býčej fáze AI) niekoľkokrát testovala v priebehu posledných rokov, sa nachádza v blízkosti 560 USD za akciu. Pokles do jeho blízkosti by implikoval korekciu o asi 35 % z aktuálnych úrovní.

Zdroj: xStation5

Zaujala Vás táto téma?

Okrem širokého spektra nástrojov od nás získate aj vzdelávacie materiály ako články, e-booky či kurzy zadarmo:

- Trading pre začiatočníkov

- TOP 5 nástrojov Ondřeja Hartmana

- Testovací účet v XTB? Precvičte si obchodovanie zadarmo!

- Investovanie do Big Tech spoločností

- Investičné impérium Warrena Buffetta

- Tvorba akciového portfólia

Články:

- Umelá inteligencia: Investície do akcií AI

- Najlepšie spoločnosti na investovanie a akcie na nákup - ako si vybrať?

- Investovanie do dividendových akcií

- Ako zostaviť portfólio z akcií a ETF fondov?

- Investovanie do akcií - čo je obchodovanie s akciami?

Denné zhrnutie: Nasdaq 100 rastie o 3,2 % – Je býčí trh späť? (04.08.2026)

Anthropic podpísal megadohodu na výpočtový výkon za 10 miliárd USD 💰

Výsledky Palantiru: Vysoké očakávania a ešte vyššie zisky

Výhlaď Amazonu: AWS vs. kapitálové výdavky vo výške 200 miliárd USD

Tento materiál je marketingovou komunikáciou v zmysle čl. 24 ods. 3 smernice Európskeho parlamentu a Rady 2014/65/EÚ z 15. mája 2014 o trhoch s finančnými nástrojmi, ktorou sa mení smernica 2002/92/ES a smernica 2011/61/EÚ (MiFID II). Marketingová komunikácia nie je investičným odporúčaním ani informáciou odporúčajúcou alebo navrhujúcou investičnú stratégiu v zmysle nariadenia Európskeho parlamentu a Rady (EÚ) č. 596/2014 zo 16. apríla 2014 o zneužívaní trhu (nariadenie o zneužívaní trhu) a o zrušení smernice Európskeho parlamentu a Rady 2003/6/ES a smerníc Komisie 2003/124/ES, 2003/125/ES a 2004/72/ES a delegovaného nariadenia Komisie (EÚ) 2016/958 z 9. marca 2016, ktorým sa dopĺňa nariadenie Európskeho parlamentu a Rady (EÚ) č. 596/2014, pokiaľ ide o regulačné technické predpisy upravujúce technické opatrenia na objektívnu prezentáciu investičných odporúčaní alebo iných informácií, ktorými sa odporúča alebo navrhuje investičná stratégia, a na zverejňovanie osobitných záujmov alebo uvádzanie konfliktov záujmov v zmysle zákona č. 566/2001 Z. z. o cenných papieroch a investičných službách. Marketingová komunikácia je pripravená s najvyššou starostlivosťou, objektivitou, prezentuje fakty známe autorovi k dátumu prípravy a neobsahuje žiadne hodnotiace prvky. Marketingová komunikácia je pripravená bez zohľadnenia potrieb klienta, jeho individuálnej finančnej situácie a nijakým spôsobom nepredstavuje investičnú stratégiu. Marketingová komunikácia nepredstavuje ponuku na predaj, ponuku, predplatné, výzvu na nákup, reklamu alebo propagáciu akýchkoľvek finančných nástrojov. XTB S.A. organizačná zložka nezodpovedá za žiadne kroky alebo opomenutia klienta, najmä za nadobudnutie alebo predaj finančných nástrojov. XTB nezodpovedá za žiadnu stratu alebo škodu, vrátane, bez obmedzenia, akejkoľvek straty, ktorá môže vzniknúť priamo alebo nepriamo, spôsobená na základe informácií obsiahnutých v tejto marketingovej komunikácii. V prípade, že marketingová komunikácia obsahuje akékoľvek informácie o akýchkoľvek výsledkoch týkajúcich sa finančných nástrojov v nej uvedených, nepredstavujú žiadnu záruku ani prognózu budúcich výsledkov. Minulá výkonnosť nemusí nevyhnutne naznačovať budúce výsledky a každá osoba konajúca na základe týchto informácií tak robí výlučne na vlastné riziko.