Netflix zverejnil výsledky za druhý kvartál roku 2026, ktoré boli v súlade s očakávaniami Wall Street, investorov však sklamal výhľad na nasledujúce mesiace. Spoločnosť predstavila výhľad príjmov a zisku na III. kvartál slabší od konsenzu, čo vyvolalo viac ako 9 % pokles akcií v posesijnom obchodovaní.

- Firma potvrdila celoročný výhľad, rozvíja segment reklamy, živých prenosov a využívania umelej inteligencie a presviedča, že sa stále nachádza v ranej fáze monetizácie svojej globálnej používateľskej základne. Trh však čoraz výraznejšie očakáva nové katalyzátory rastu po rokoch veľmi dynamickej expanzie platformy. Samotná správa nenaznačuje zhoršenie fundamentov Netflixu.

- Príjmy naďalej rastú dvojciferným tempom, čistý zisk sa zvyšuje a reklamná činnosť zostáva jedným z najrýchlejšie sa rozvíjajúcich segmentov podnikania. Samotná reakcia trhu ukazuje, že aj pri konzervatívnom ocenení (pomer ceny k očakávaným 12-mesačným ziskom je momentálne okolo 21 a prvýkrát od roku 2022 klesol pod priemer spoločností z S&P 500) investori očakávajú naozaj vynikajúce výsledky, ktoré by dokázali, že spoločnosť si zaslúži násobky ocenenia typické pre rastové spoločnosti.

- To by si vyžadovalo silnejšie signály výrazného zrýchlenia rastu, a také sme v správe za posledný kvartál nedostali — spoločnosť zverejnila mierne sklamajúci výhľad zisku na akciu a príjmov. Opatrnejší výhľad na III. kvartál a obmedzenie publikovania údajov o sledovanosti zvýšili obavy, že Netflix vstupuje do zrelšej fázy vývoja, v ktorej môže byť udržanie doterajšieho tempa rastu čoraz ťažšie.

Najdôležitejšie informácie z výsledkov Netflix

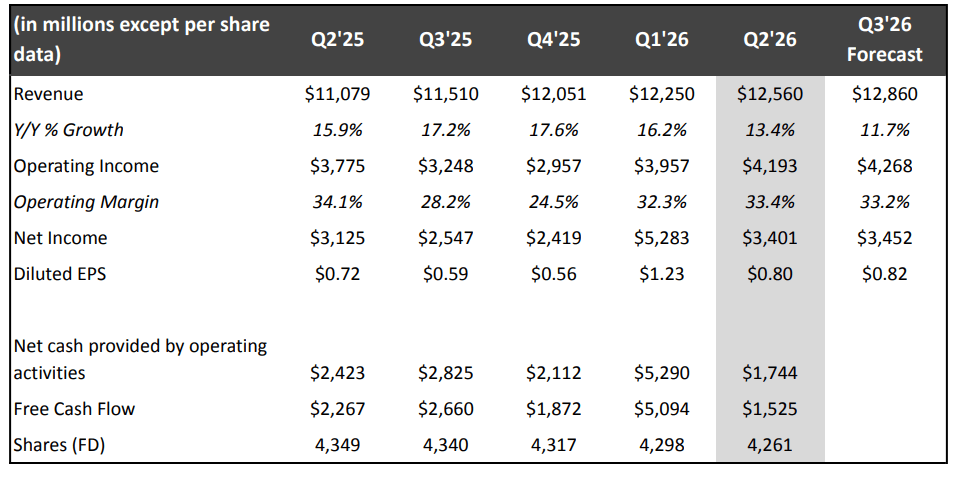

- Príjmy vzrástli o 13 % medziročne na 12,56 mld. USD, čo je prakticky v súlade s očakávaniami analytikov.

- Zisk na akciu dosiahol 0,80 USD, oproti konsenzu 0,79 USD.

- Čistý zisk vzrástol na 3,40 mld. USD z 3,13 mld. USD pred rokom.

- Spoločnosť predpokladá v III. kvartáli príjmy 12,86 mld. USD a EPS 0,82 USD, čo je pod očakávaniami Wall Street na úrovni 13,0 mld. USD a 0,84 USD.

- Netflix potvrdil cieľ dosiahnuť v roku 2026 príjmy z reklamy vo výške približne 3 mld. USD.

- Celkový čas sledovania obsahu prekročil v prvom polroku 97 mld. hodín.

- Spoločnosť bude od roku 2027 publikovať správu „What We Watched" iba raz ročne a komunikáciu zameria predovšetkým na finančné výsledky.

Zdroj: Netflix Quarterly Earnings

Výhľad na III. kvartál sklamal investorov

Hoci samotná správa za druhý kvartál nepriniesla väčšie negatívne prekvapenia, práve výhľad na nasledujúce tri mesiace sa stal hlavným dôvodom výpredaja akcií. Netflix očakáva v treťom kvartáli príjmy vo výške 12,86 mld. USD a zriedený zisk na akciu 0,82 USD, oproti konsenzu Wall Street na úrovni 13,0 mld. USD a 0,84 USD. Príjmy majú vzrásť o 12 % medziročne, a po vylúčení vplyvu kurzov mien o 11 %, vďaka ďalšiemu rastu počtu používateľov, zvyšovaniu cien a rastúcim príjmom z reklamy. Spoločnosť zároveň predpokladá rast prevádzkovej marže na 33,2 % z 28,2 % pred rokom, čo naznačuje ďalšie zlepšenie rentability napriek mierne slabšiemu rastu tržieb oproti očakávaniam.

V celom roku 2026 Netflix očakáva príjmy na úrovni 51,0–51,4 mld. USD, čím spresnil predchádzajúce rozpätie 50,7–51,7 mld. USD. To predstavuje rast o 13–14 % medziročne, resp. približne 12 % po vylúčení vplyvu mien. Firma tiež potvrdila výhľad takmer zdvojnásobenia príjmov z reklamy na približne 3 mld. USD a rast prevádzkovej marže na 31,5 % z 29,5 % v roku 2025. Výhľad ďalej predpokladá rast prevádzkového zisku o viac ako 20 % počas celého roka, teda rýchlejší ako rast príjmov. Sklamanie investorov nevychádza zo zhoršenia celoročných vyhliadok, ale skôr z toho, že výhľad na tretí kvartál nesplnil vysoké očakávania trhu. Netflix vstupuje do zrelšej fázy vývoja, v ktorej naďalej zlepšuje rentabilitu, no má čoraz menší priestor na odchýlku od očakávaní investorov.

Výsledky za II. kvartál zostávajú solídne

Príjmy Netflix vzrástli o 13 % medziročne na 12,56 mld. USD. Spoločnosť uviedla, že rast bol poháňaný predovšetkým ďalším prírastkom platiacich používateľov, skôr zavedenými zdraženiami predplatného a rýchlo sa rozvíjajúcim reklamným segmentom.

Čistý zisk vzrástol na 3,40 mld. USD z 3,13 mld. USD pred rokom, pričom zisk na akciu stúpol na 0,80 USD z 0,72 USD pred rokom.

Netflix zdôraznil, že zdraženia zavedené skôr v tomto roku prebehli v súlade s očakávaniami a nevyvolali väčšie negatívne dopady na podnikanie.

Reklama sa má stať ďalším motorom rastu

Jedným z najdôležitejších pilierov stratégie zostáva rozvoj reklamnej činnosti.

Spoločnosť naďalej očakáva, že príjmy z reklamy dosiahnu v roku 2026 približne 3 mld. USD, čo by znamenalo takmer zdvojnásobenie tržieb medziročne. Vedenie tiež informovalo o veľkom záujme inzerentov o športové prenosy a živé udalosti, vrátane zápasov NFL, MLB, WWE a ženských futbalových majstrovstiev sveta.

Počas telekonferencie vedenie taktiež pripustilo, že analyzuje možnosť zavedenia bezplatného plánu financovaného reklamou na vybraných trhoch v budúcnosti. Zároveň bolo zdôraznené, že v súčasnosti nie sú žiadne plány na zavedenie takéhoto riešenia, keďže si vyžaduje dostatočne veľkú škálu reklamnej činnosti a obmedzenie rizika odchodu používateľov z platených predplatných.

Netflix obmedzí publikovanie údajov o sledovanosti

Jedným z najdiskutovanejších rozhodnutí bola zmena spôsobu vykazovania údajov o zapojení používateľov.

Od roku 2027 bude správa „What We Watched", ktorá prezentuje podrobné údaje o počte hodín sledovania jednotlivých produkcií, publikovaná iba raz ročne namiesto dvakrát.

Spoločnosť argumentuje tým, že chce zameriať pozornosť investorov predovšetkým na najdôležitejšie finančné ukazovatele, ako sú príjmy a prevádzkový zisk.

Toto rozhodnutie zapadá do širšej zmeny komunikácie Netflixu. V roku 2025 firma tiež prestala zverejňovať štvrťročné údaje o počte predplatiteľov a čoraz viac sa sústreďuje na rentabilitu a monetizáciu používateľov.

Vedenie upokojuje obavy týkajúce sa zapojenia používateľov

Wall Street čoraz častejšie upriamuje pozornosť na tempo rastu sledovanosti, najmä po správach o slabšom záujme o ďalšie série niektorých seriálov. Netflix však informoval, že používatelia v prvom polroku 2026 pozreli viac ako 97 mld. hodín obsahu, čo predstavuje rast o 2 %, oproti 1,5 % pred rokom.

Co-CEO Greg Peters zdôraznil, že samotný počet hodín sledovania sa nepremietá priamo do finančných výsledkov. Podľa vedenia živé prenosy generujú relatívne menej hodín sledovania ako tradičné seriály, no oveľa efektívnejšie priťahujú nových používateľov a inzerentov. Hoci živé prenosy tvoria len asi 1 % času sledovania, spotrebúvajú viac ako 5 % rozpočtu na produkciu obsahu, keďže ich hlavným cieľom je budovanie hodnoty celého ekosystému platformy.

Netflix taktiež informoval o rastúcom využívaní generatívnej umelej inteligencie. V prvom polroku 2026 boli riešenia GenAI použité pri približne 300 produkciách, najmä počas postprodukcie. Technológia pomáha vytvárať nákladné scény vyžadujúce veľké davy, špeciálne efekty alebo rozsiahle zábery fiktívneho sveta. Zároveň Ted Sarandos zdôraznil, že AI nenahrádza tvorcov, ale má im poskytovať lepšie nástroje na realizáciu vlastnej umeleckej vízie.

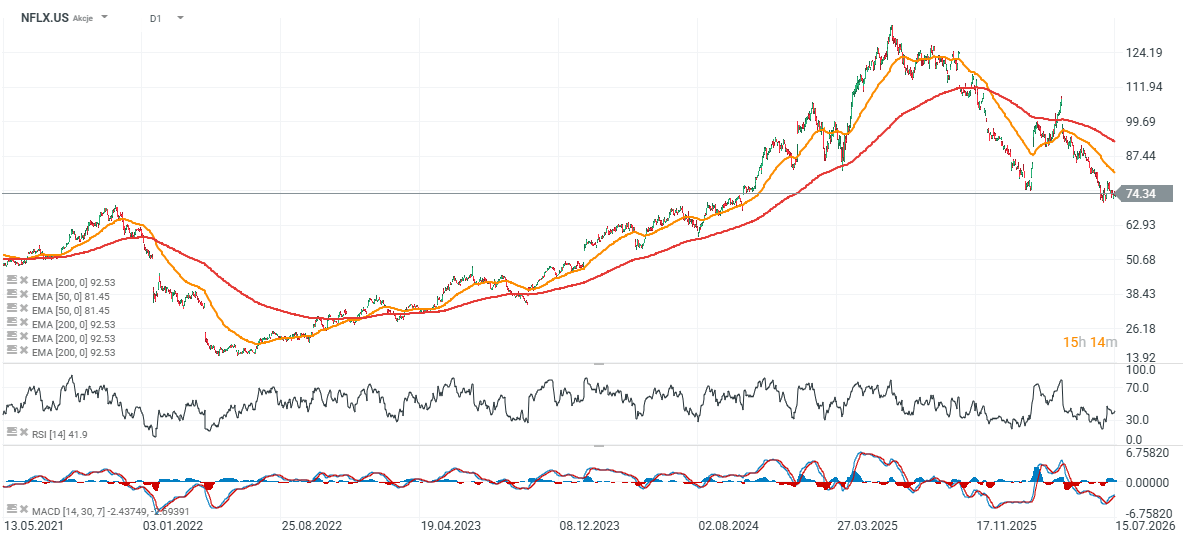

Graf akcií Netflixu (interval D1)

V posesijnom obchodovaní akcie spoločnosti klesli na 67 USD a obchodujú sa približne 30 % pod EMA200 (červená čiara), čo naznačuje klesajúci trend v strednom horizonte. Kľúčový odpor stanovuje momentálne EMA50 (81 USD za akciu) a ukazovateľ RSI pri včerajšom zatváracom kurze indikoval takmer „neutrálne" úrovne pri 41. Ak spoločnosť začne zvyšovať výhľady a „ohromovať" investorov rastom rozsahu reklamného podnikania, investori môžu zmeniť prístup k akciu a oceneniu spoločnosti.

Zdroj: xStation5

Graf ukazuje, že napriek takmer 42 % poklesu akcií za posledných 12 mesiacov fundamenty Netflixu zostávajú relatívne silné. Počas posledných ôsmich kvartálov Netflix zvyšoval príjmy v priemere o 3,6 % štvrťročne, EBIT o 6,2 % a zisk na akciu o 9,9 %, čo ukazuje, že rentabilita rástla rýchlejšie ako tržby. Pokles kotácií zároveň znížil ukazovateľ ceny k očakávaným 12-mesačným ziskom (forward P/E) na približne 21, teda na úroveň výrazne nižšiu, než sú historické priemery spoločnosti. Súčasné ocenenie odráža oveľa väčší pesimizmus investorov, ako by naznačovali samotné výsledky. Investori vidia v nižších, než očakávaných výhľadoch dôkaz toho, že konzervatívne násobky sú pre spoločnosť v tejto fáze jej vývoja opodstatnené.

Zdroj: XTB Research

Zaujala Vás táto téma?

Okrem širokého spektra nástrojov od nás získate aj vzdelávacie materiály ako články, e-booky či kurzy zadarmo:

- Trading pre začiatočníkov

- TOP 5 nástrojov Ondřeja Hartmana

- Testovací účet v XTB? Precvičte si obchodovanie zadarmo!

- Investovanie do Big Tech spoločností

- Investičné impérium Warrena Buffetta

- Tvorba akciového portfólia

Články:

- Umelá inteligencia: Investície do akcií AI

- Najlepšie spoločnosti na investovanie a akcie na nákup - ako si vybrať?

- Investovanie do dividendových akcií

- Ako zostaviť portfólio z akcií a ETF fondov?

- Investovanie do akcií - čo je obchodovanie s akciami?

Denné zhrnutie 🗽 Wall Street si drží pozície napriek slabosti výrobcov pamäťových čipov, cena ropy rastie

Akcie Moderny klesajú napriek úspechu vakcíny mFlusiva 📉 Čo čaká lídra trhu s mRNA vakcínami?

Akcia týždňa: Arista Networks – Technológia druhej ligy s výsledkami prvej ligy

US OPEN: S&P 500 ukazuje silu, zatiaľ čo polovodiče zaostávajú 🚩 Western Digital klesá o 12 %

Tento materiál je marketingovou komunikáciou v zmysle čl. 24 ods. 3 smernice Európskeho parlamentu a Rady 2014/65/EÚ z 15. mája 2014 o trhoch s finančnými nástrojmi, ktorou sa mení smernica 2002/92/ES a smernica 2011/61/EÚ (MiFID II). Marketingová komunikácia nie je investičným odporúčaním ani informáciou odporúčajúcou alebo navrhujúcou investičnú stratégiu v zmysle nariadenia Európskeho parlamentu a Rady (EÚ) č. 596/2014 zo 16. apríla 2014 o zneužívaní trhu (nariadenie o zneužívaní trhu) a o zrušení smernice Európskeho parlamentu a Rady 2003/6/ES a smerníc Komisie 2003/124/ES, 2003/125/ES a 2004/72/ES a delegovaného nariadenia Komisie (EÚ) 2016/958 z 9. marca 2016, ktorým sa dopĺňa nariadenie Európskeho parlamentu a Rady (EÚ) č. 596/2014, pokiaľ ide o regulačné technické predpisy upravujúce technické opatrenia na objektívnu prezentáciu investičných odporúčaní alebo iných informácií, ktorými sa odporúča alebo navrhuje investičná stratégia, a na zverejňovanie osobitných záujmov alebo uvádzanie konfliktov záujmov v zmysle zákona č. 566/2001 Z. z. o cenných papieroch a investičných službách. Marketingová komunikácia je pripravená s najvyššou starostlivosťou, objektivitou, prezentuje fakty známe autorovi k dátumu prípravy a neobsahuje žiadne hodnotiace prvky. Marketingová komunikácia je pripravená bez zohľadnenia potrieb klienta, jeho individuálnej finančnej situácie a nijakým spôsobom nepredstavuje investičnú stratégiu. Marketingová komunikácia nepredstavuje ponuku na predaj, ponuku, predplatné, výzvu na nákup, reklamu alebo propagáciu akýchkoľvek finančných nástrojov. XTB S.A. organizačná zložka nezodpovedá za žiadne kroky alebo opomenutia klienta, najmä za nadobudnutie alebo predaj finančných nástrojov. XTB nezodpovedá za žiadnu stratu alebo škodu, vrátane, bez obmedzenia, akejkoľvek straty, ktorá môže vzniknúť priamo alebo nepriamo, spôsobená na základe informácií obsiahnutých v tejto marketingovej komunikácii. V prípade, že marketingová komunikácia obsahuje akékoľvek informácie o akýchkoľvek výsledkoch týkajúcich sa finančných nástrojov v nej uvedených, nepredstavujú žiadnu záruku ani prognózu budúcich výsledkov. Minulá výkonnosť nemusí nevyhnutne naznačovať budúce výsledky a každá osoba konajúca na základe týchto informácií tak robí výlučne na vlastné riziko.