- Tržby za Q2 sa odhadujú na približne 19,4 miliardy USD, EPS okolo 8,7 USD a hrubá marža na úrovni 69 %.

- HBM4e a vysokokapacitná DRAM sú hlavnými ťahúňmi rastu tržieb aj zlepšenia ziskovosti.

- Tradičné segmenty DRAM a NAND zostávajú kľúčovými piliermi tržieb vďaka rastúcemu dopytu zo strany dátových centier a disciplinovanej ponuke.

- Investície do nových tovární v USA a Indii v nasledujúcich rokoch zvýšia výrobnú kapacitu a môžu prispieť k stabilizácii cien.

- Dopyt hyperscalerov, ako sú Amazon, Google a Microsoft, podporuje rast tržieb aj marží spoločnosti Micron.

- Výsledky za Q2 a výhlaď na nadchádzajúce kvartály sú kľúčové na vyhodnotenie udržateľnosti dopytu po pamätiach ťahaného AI.

- Zverejnenie výsledkov môže ovplyvniť celý polovodičový sektor aj investičné rozhodovanie okolo technologických ETF a akcií konkurentov.

- Plné využitie existujúcich výrobných kapacít a backlog v segmentoch HBM a DRAM sú zásadné na udržanie technologickej výhody a ziskovosti.

- Tržby za Q2 sa odhadujú na približne 19,4 miliardy USD, EPS okolo 8,7 USD a hrubá marža na úrovni 69 %.

- HBM4e a vysokokapacitná DRAM sú hlavnými ťahúňmi rastu tržieb aj zlepšenia ziskovosti.

- Tradičné segmenty DRAM a NAND zostávajú kľúčovými piliermi tržieb vďaka rastúcemu dopytu zo strany dátových centier a disciplinovanej ponuke.

- Investície do nových tovární v USA a Indii v nasledujúcich rokoch zvýšia výrobnú kapacitu a môžu prispieť k stabilizácii cien.

- Dopyt hyperscalerov, ako sú Amazon, Google a Microsoft, podporuje rast tržieb aj marží spoločnosti Micron.

- Výsledky za Q2 a výhlaď na nadchádzajúce kvartály sú kľúčové na vyhodnotenie udržateľnosti dopytu po pamätiach ťahaného AI.

- Zverejnenie výsledkov môže ovplyvniť celý polovodičový sektor aj investičné rozhodovanie okolo technologických ETF a akcií konkurentov.

- Plné využitie existujúcich výrobných kapacít a backlog v segmentoch HBM a DRAM sú zásadné na udržanie technologickej výhody a ziskovosti.

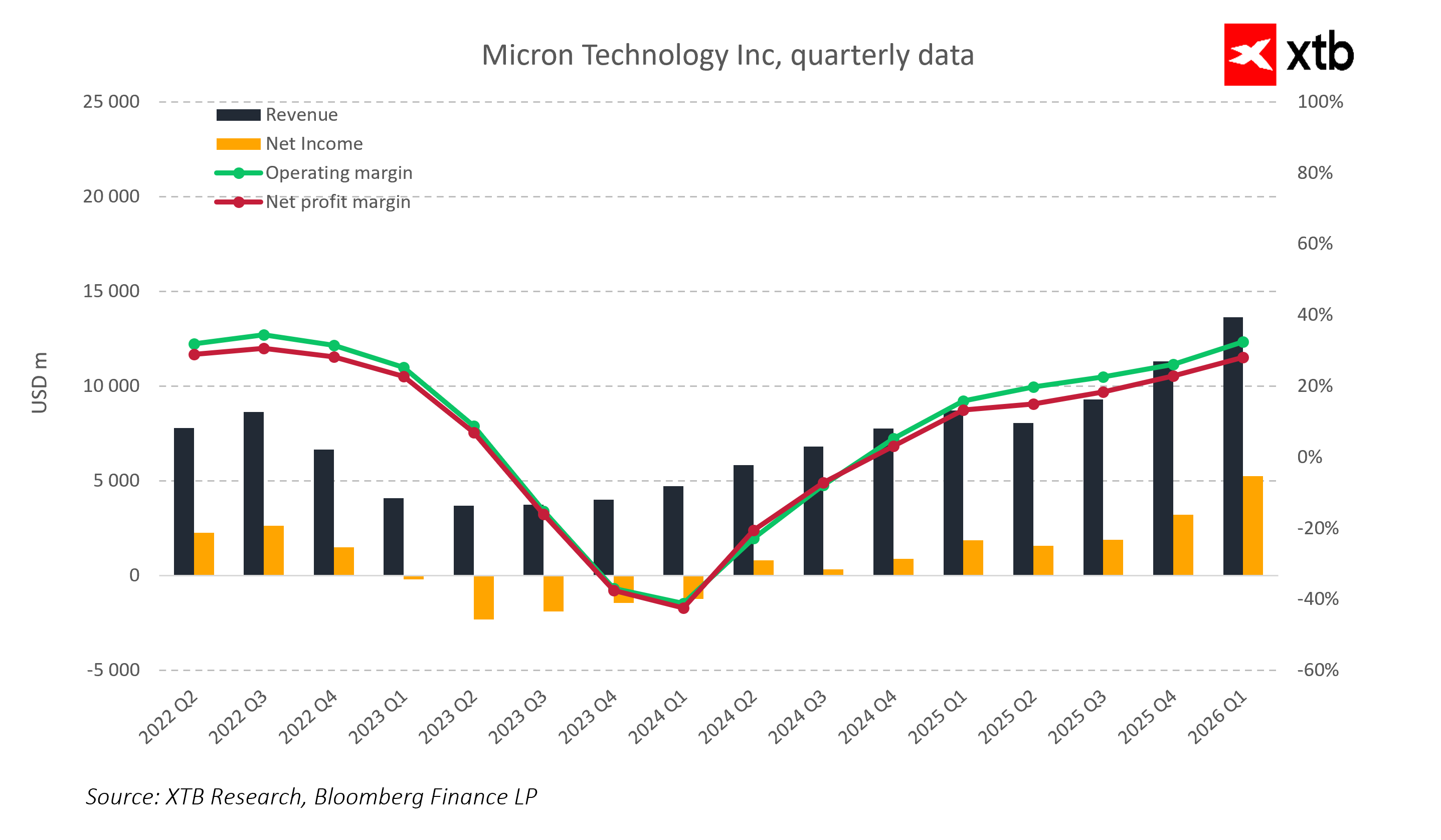

Dnes po zatvorení trhu zverejní spoločnosť Micron Technology výsledky za 2. kvartál fiškálneho roka 2026. Túto udalosť pozorne sledujú nielen investori, ale aj celý polovodičový sektor a účastníci trhu spojeného s umelou inteligenciou. Výsledky Micronu môžu výrazne ovplyvniť sentiment v segmente high-bandwidth memory, najmä v kontexte rastúceho dopytu po DRAM, NAND a HBM v dátových centrách zameraných na AI.

Očakávania trhu voči Micronu sú mimoriadne vysoké. Konsenzus analytikov počíta s tržbami okolo 19,4 miliardy USD, čo predstavuje medziročný rast približne o 150 %, a so ziskom na akciu okolo 8,7 USD. Hrubá marža by mala dosiahnuť približne 69 % a prevádzková marža približne 62 %.

Očakávania trhu

- Tržby za Q2 FY26: 19,4 miliardy USD (+150 % medziročne)

- EPS: 8,7 USD

- Hrubá marža: 69 %

- Prevádzková marža: 62 %

Výhlaď na ďalší kvartál

- Tržby za Q3 FY26: približne 23,8 miliardy USD, hrubá marža nad 71 %, EPS okolo 11 USD

Analytici očakávajú výrazné prekonanie trhového konsenzu a silný rast cien pamätí ťahaný dopytom spojeným s AI. Projekcie pre Q3 zároveň počítajú s tržbami 23,8 miliardy USD, hrubou maržou nad 71 % a EPS okolo 11 USD. Takto vysoké hodnoty podčiarkujú výnimočnosť súčasného pamäťového supercyklu, ktorý je poháňaný predovšetkým investíciami do AI a obmedzenou ponukou.

Postavenie na trhu a význam pre polovodičový sektor

V roku 2026 akcie spoločnosti Micron vzrástli už o približne 60 %, po takmer trojnásobnom raste v roku 2025. Mnohí konkurenti v polovodičovom sektore pritom zaznamenali len miernejšie zisky. Trhová kapitalizácia Micronu prekročila 500 miliárd USD, čím firma prekonala spoločnosti ako Oracle a zaradila sa medzi popredných svetových výrobcov pamätí.

Rastúce ceny a silný dopyt po pamätiach pre dátové centrá umožňujú Micronu udržať kontrolu nad tržbami aj maržami. Silná pozícia spoločnosti v segmente high-bandwidth memory jej dáva väčšiu vyjednávaciu silu voči hyperscalerom a stabilizuje príjmy z aplikácií pre AI servery.

Veľkí hráči na trhu, vrátane spoločností Amazon, Google, Microsoft a Meta, zvyšujú investície do pamätí pre AI workloads a GPU novej generácie. Významná časť rastu tržieb Micronu je preto ťahaná stabilným firemným a serverovým dopytom.

HBM a DRAM ako základ supercyklu

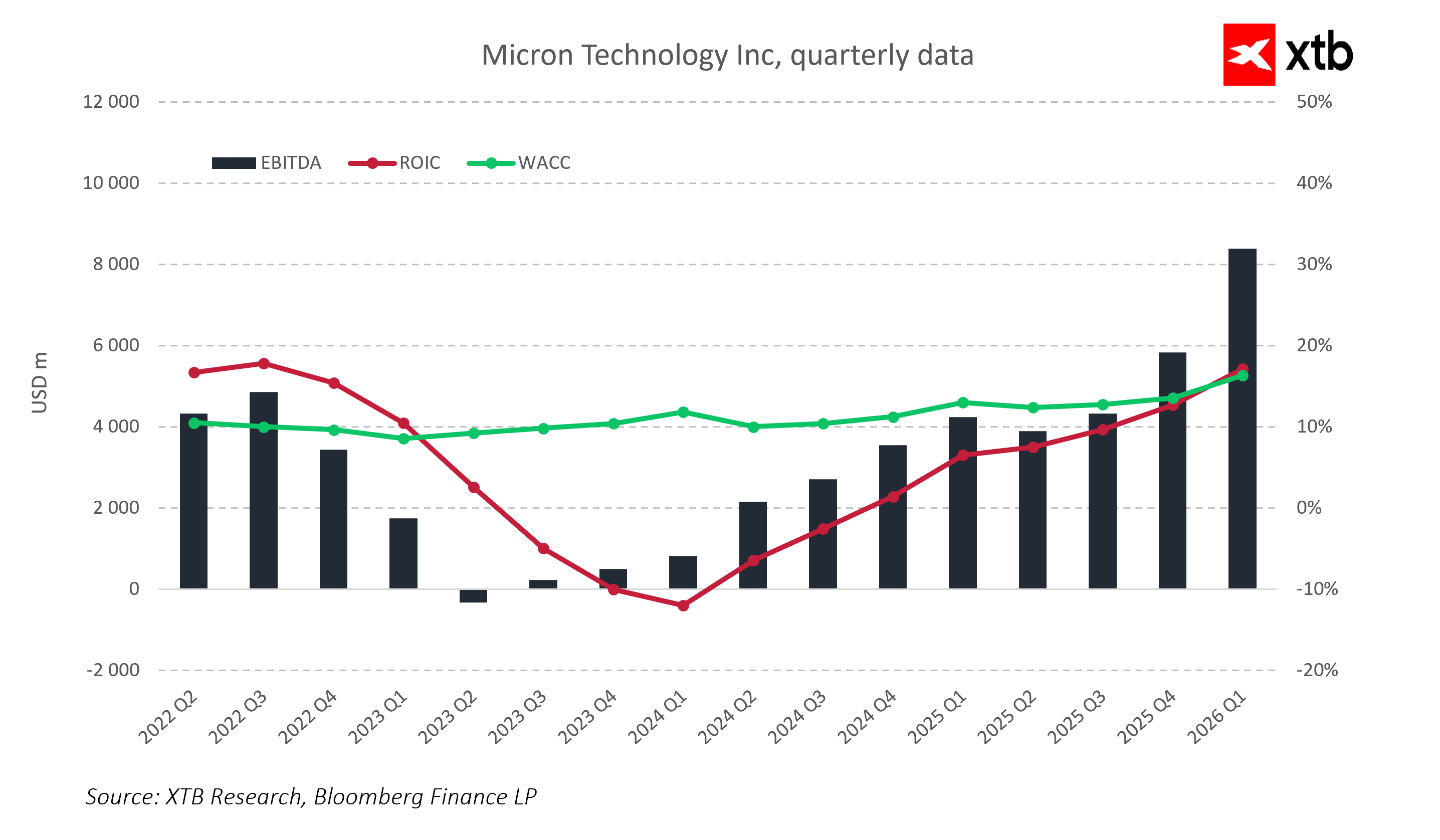

Pamäť HBM4e sa stala kľúčovým produktom spoločnosti Micron. Celá výrobná kapacita pre rok 2026 už bola zazmluvnená a noví klienti sa zaraďujú na čakacie listiny. Obmedzená ponuka v kombinácii s rastúcim dopytom drží ceny na mimoriadne vysokých úrovniach a backlog predstavuje dôležitý stabilizačný faktor pre tržby v nadchádzajúcich kvartáloch.

Segment DRAM naďalej tvorí významnú časť tržieb. Nasadenie serverových pamätí DDR5 a DDR5X rastie medziročne o 20 až 25 %, a to vďaka výstavbe nových dátových centier a modernizácii tých existujúcich. Disciplína v ponuke medzi tromi najväčšími výrobcami — Micron, Samsung a SK Hynix — udržiava ceny vysoko a podporuje hrubé marže presahujúce 50 %.

Hoci segment NAND opäť naberá momentum vďaka dopytu po firemných SSD v dátových centrách, spotrebiteľský trh zostáva slabší. Micron zdôrazňuje vysokomaržové priemyselné aplikácie, čo pomáha stabilizovať tržby napriek pomalším trhom PC a smartfónov.

Investície do výroby a plán na rok 2027

Micron pokračuje v rozširovaní svojich tovární v New Yorku a otvoril aj závod v Indii, čo v strednodobom horizonte zvýši výrobnú kapacitu. Nové výrobné linky na HBM by mali dosiahnuť plnú prevádzkovú kapacitu až v roku 2027. V roku 2026 spoločnosť naplno využíva existujúce kapacity, čo jej umožňuje udržiavať vysoké ceny pamätí a silné marže.

Trh bude pozorne sledovať, ako sa investície do nových tovární premietnu do rastu ponuky a stabilizácie cien. Plné využitie existujúcich závodov spolu s backlogom v segmentoch HBM a DRAM je kľúčové na udržanie konkurenčnej výhody a ziskovosti.

Dopyt hyperscalerov a globálne faktory

Dopyt zo strany popredných hráčov, ako sú Amazon, Google a Microsoft, poháňa predaje HBM a DRAM v dátových centrách. Objednávky GPU a pamätí sú úzko naviazané na investičné plány hyperscalerov v oblasti AI. Akékoľvek spomalenie CapEx v tomto segmente by mohlo ovplyvniť dopyt po produktoch Micronu aj jeho marže.

Pamäťový priemysel zároveň zostáva citlivý na geopolitický vývoj. Exportné obmedzenia, vládne dotácie a politika spojená s CHIPS Act ovplyvňujú rozdelenie výroby aj kapacitu tovární. Napriek týmto rizikám Micron ťaží z daňových stimulov a podpory miestnych vlád, čo znižuje nákladový tlak a umožňuje spoločnosti realizovať ambiciózne investičné plány.

Scenáre reakcie trhu

Reakcia trhu bude závisieť nielen od výsledkov za Q2, ale aj od komentára manažmentu k nasledujúcim kvartálom.

- V pozitívnom scenári by výrazné prekonanie očakávaní pri tržbách aj zisku na akciu, spolu s pretrvávajúcimi vysokými cenami pamätí, mohlo akcie Micronu posunúť vyššie a zároveň vytvoriť pozitívny sentiment v celom polovodičovom sektore.

- Neutrálny scenár, teda výsledky v súlade s očakávaniami a stabilný výhlaď, by pravdepodobne viedol k umiernenej reakcii trhu a bol by vnímaný ako potvrdenie pokračujúceho rastového trendu.

- Negatívny scenár, zahŕňajúci sklamanie na úrovni tržieb alebo EPS, pomalší predaj HBM a tlak na marže, by mohol spustiť pokles naprieč celým sektorom a ochladiť nadšenie okolo AI pamätí.

Dnešné výsledky tak budú testom odolnosti AI boomu a dopytu po pamätiach v dátových centrách. Ukážu, či rekordný výkon v Q2 predstavuje začiatok dlhodobého trendu. Na posúdenie rastového potenciálu spoločnosti aj širšieho sentimentu v polovodičovom sektore bude kľúčový predovšetkým výhlaď na ďalšie kvartály.

Zdroj: xStation5

Zaujala Vás táto téma?

Okrem širokého spektra nástrojov od nás získate aj vzdelávacie materiály ako články, e-booky či kurzy zadarmo:

- Trading pre začiatočníkov

- TOP 5 nástrojov Ondřeja Hartmana

- Testovací účet v XTB? Precvičte si obchodovanie zadarmo!

- Investovanie do Big Tech spoločností

- Investičné impérium Warrena Buffetta

- Tvorba akciového portfólia

Články:

Všetko alebo nič: Náhľad na výsledky ServiceNow

Graf dňa: AI podporuje rast – dokážu ho Tesla a Google udržať? (22. 7. 2026)

Nová colná vlna mieri na lieky aj desiatky krajín 🌍 Lacné lieky v USA sú v ohrození 🚨

Ekonomický kalendár: Čas na výsledky Tesly a Google (22.07.2026)

Tento materiál je marketingovou komunikáciou v zmysle čl. 24 ods. 3 smernice Európskeho parlamentu a Rady 2014/65/EÚ z 15. mája 2014 o trhoch s finančnými nástrojmi, ktorou sa mení smernica 2002/92/ES a smernica 2011/61/EÚ (MiFID II). Marketingová komunikácia nie je investičným odporúčaním ani informáciou odporúčajúcou alebo navrhujúcou investičnú stratégiu v zmysle nariadenia Európskeho parlamentu a Rady (EÚ) č. 596/2014 zo 16. apríla 2014 o zneužívaní trhu (nariadenie o zneužívaní trhu) a o zrušení smernice Európskeho parlamentu a Rady 2003/6/ES a smerníc Komisie 2003/124/ES, 2003/125/ES a 2004/72/ES a delegovaného nariadenia Komisie (EÚ) 2016/958 z 9. marca 2016, ktorým sa dopĺňa nariadenie Európskeho parlamentu a Rady (EÚ) č. 596/2014, pokiaľ ide o regulačné technické predpisy upravujúce technické opatrenia na objektívnu prezentáciu investičných odporúčaní alebo iných informácií, ktorými sa odporúča alebo navrhuje investičná stratégia, a na zverejňovanie osobitných záujmov alebo uvádzanie konfliktov záujmov v zmysle zákona č. 566/2001 Z. z. o cenných papieroch a investičných službách. Marketingová komunikácia je pripravená s najvyššou starostlivosťou, objektivitou, prezentuje fakty známe autorovi k dátumu prípravy a neobsahuje žiadne hodnotiace prvky. Marketingová komunikácia je pripravená bez zohľadnenia potrieb klienta, jeho individuálnej finančnej situácie a nijakým spôsobom nepredstavuje investičnú stratégiu. Marketingová komunikácia nepredstavuje ponuku na predaj, ponuku, predplatné, výzvu na nákup, reklamu alebo propagáciu akýchkoľvek finančných nástrojov. XTB S.A. organizačná zložka nezodpovedá za žiadne kroky alebo opomenutia klienta, najmä za nadobudnutie alebo predaj finančných nástrojov. XTB nezodpovedá za žiadnu stratu alebo škodu, vrátane, bez obmedzenia, akejkoľvek straty, ktorá môže vzniknúť priamo alebo nepriamo, spôsobená na základe informácií obsiahnutých v tejto marketingovej komunikácii. V prípade, že marketingová komunikácia obsahuje akékoľvek informácie o akýchkoľvek výsledkoch týkajúcich sa finančných nástrojov v nej uvedených, nepredstavujú žiadnu záruku ani prognózu budúcich výsledkov. Minulá výkonnosť nemusí nevyhnutne naznačovať budúce výsledky a každá osoba konajúca na základe týchto informácií tak robí výlučne na vlastné riziko.