- Iluzórne oživenie priemyslu: Hoci indexy PMI vzrástli nad hranicu 50 bodov, rast je ťahaný skôr panickým predzásobením než skutočným dopytom. V Nemecku sa podnikateľský sentiment prepadol na najnižšiu úroveň za 18 mesiacov.

- Stagflačné riziká a „nepriaznivý scenár“: Pri cenách ropy blízko 110 USD sa eurozóna približuje stresovému modelu ECB, ktorý počíta s rastom inflácie na 3,5 % a vyžaduje razantnú menovú reakciu.

- Trh oceňuje zvýšenie sadzieb: Investori takmer s istotou počítajú s júnovým zvýšením sadzieb a tento rok očakávajú celkovo tri zvýšenia na 2,75 %. Výnos nemeckých 2-ročných dlhopisov sa tak drží okolo 2,67 %.

- Iluzórne oživenie priemyslu: Hoci indexy PMI vzrástli nad hranicu 50 bodov, rast je ťahaný skôr panickým predzásobením než skutočným dopytom. V Nemecku sa podnikateľský sentiment prepadol na najnižšiu úroveň za 18 mesiacov.

- Stagflačné riziká a „nepriaznivý scenár“: Pri cenách ropy blízko 110 USD sa eurozóna približuje stresovému modelu ECB, ktorý počíta s rastom inflácie na 3,5 % a vyžaduje razantnú menovú reakciu.

- Trh oceňuje zvýšenie sadzieb: Investori takmer s istotou počítajú s júnovým zvýšením sadzieb a tento rok očakávajú celkovo tri zvýšenia na 2,75 %. Výnos nemeckých 2-ročných dlhopisov sa tak drží okolo 2,67 %.

Najnovšie dáta z výroby za apríl 2026 vytvárajú klamlivý obraz zdravia naprieč eurozónou. Hoci hlavné údaje naznačujú dlho očakávané oživenie, hlbšia štruktúra ukazuje blok, ktorý zápasí s vážnymi štrukturálnymi trhlinami. Tie navyše prehlbuje pokračujúci konflikt na Blízkom východe. Výrobný PMI eurozóny vzrástol na 52,2 bodu, trhoví účastníci sa však na hlavný údaj pozerajú s čoraz väčšími obavami.

Dvojrýchlostný blok ťahaný preventívnymi nákupmi

Prvýkrát za takmer štyri roky sa všetkých osem sledovaných ekonomík eurozóny dostalo do expanzívneho pásma nad 50,0 bodu. Motory tohto rastu však zďaleka nie sú organické:

- Francúzsko a periféria: Francúzsky PMI vzrástol na 52,8 bodu, pričom výraznú dynamiku vykazujú aj Taliansko a Španielsko. Tento „rast“ je však z veľkej časti výsledkom agresívneho predzásobenia. Firmy čelia extrémnej neistote týkajúcej sa budúcich dodávateľských reťazcov, a preto urýchľujú objednávky, aby sa zabezpečili proti očakávanému rastu cien a nedostatku tovaru.

- Nemecký opozdilec: V Nemecku, priemyselnom srdci Európy, je situácia krehkejšia. Hoci PMI dosiahol 51,4 bodu, podnikateľská dôvera sa prvýkrát za 18 mesiacov prepadla do záporného pásma. Sektor dusia výrazné meškania dodávok a neúnavný rast vstupných nákladov.

Pokračujúce uzavretie Hormuzského prielivu zostáva hlavným úzkym hrdlom pre celý kontinent. Narušenie dodávateľských reťazcov je teraz najvýraznejšie od polovice roka 2022. Inflácia vstupných cien dosiahla 46-mesačné maximum, čo núti výrobcov prenášať tieto náklady na spotrebiteľov rekordným tempom.

„Nepriaznivý scenár“ ECB sa stáva základným scenárom

Súčasné zverejnenie prieskumu SPF od ECB potvrdzuje jastrabí obrat. Inflačné očakávania na rok 2026 boli revidované smerom nahor na 2,7 %. Hoci prezidentka ECB Christine Lagardeová zachováva typickú mieru nejednoznačnosti pri interných modeloch banky, realita v teréne je jasná. Ropa Brent sa obchoduje tesne pod 110 USD za barel, čo eurozónu pevne posúva do „nepriaznivého scenára“ ECB.

V rámci tohto stresového scenára vedie ropa na úrovni 119 USD k nárastu inflácie na 3,5 %, čo si vyžaduje razantnú menovú reakciu.

Menová politika a štátny dlh:

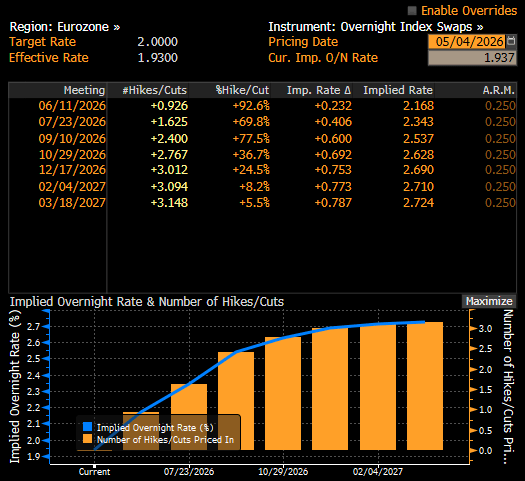

- Precenenie trajektórie sadzieb: Swapové trhy teraz s takmer úplnou istotou oceňujú tri zvýšenia sadzieb o 25 bázických bodov v tomto roku. Sentiment sa sústreďuje na prvý krok už v júni, ktorý by zvýšil depozitnú sadzbu na 2,75 %.

- Výnosy bundov: Krátky koniec nemeckej výnosovej krivky sa zdá byť stabilizovaný. Výnosy 2-ročných bundov na úrovni 2,67 % teraz dostatočne odrážajú jastrabiu interpretáciu OIS krivky zo strany trhu. Ak sa ropa nepriblíži k hranici 120 USD, ďalší tlak na rast výnosov môže byť v krátkodobom horizonte obmedzený.

Trhy teraz oceňujú júnové zvýšenie sadzieb s takmer 100 % pravdepodobnosťou. Zdroj: Bloomberg Finance LP

Stagflácia sa vznáša nad spoločnou menou

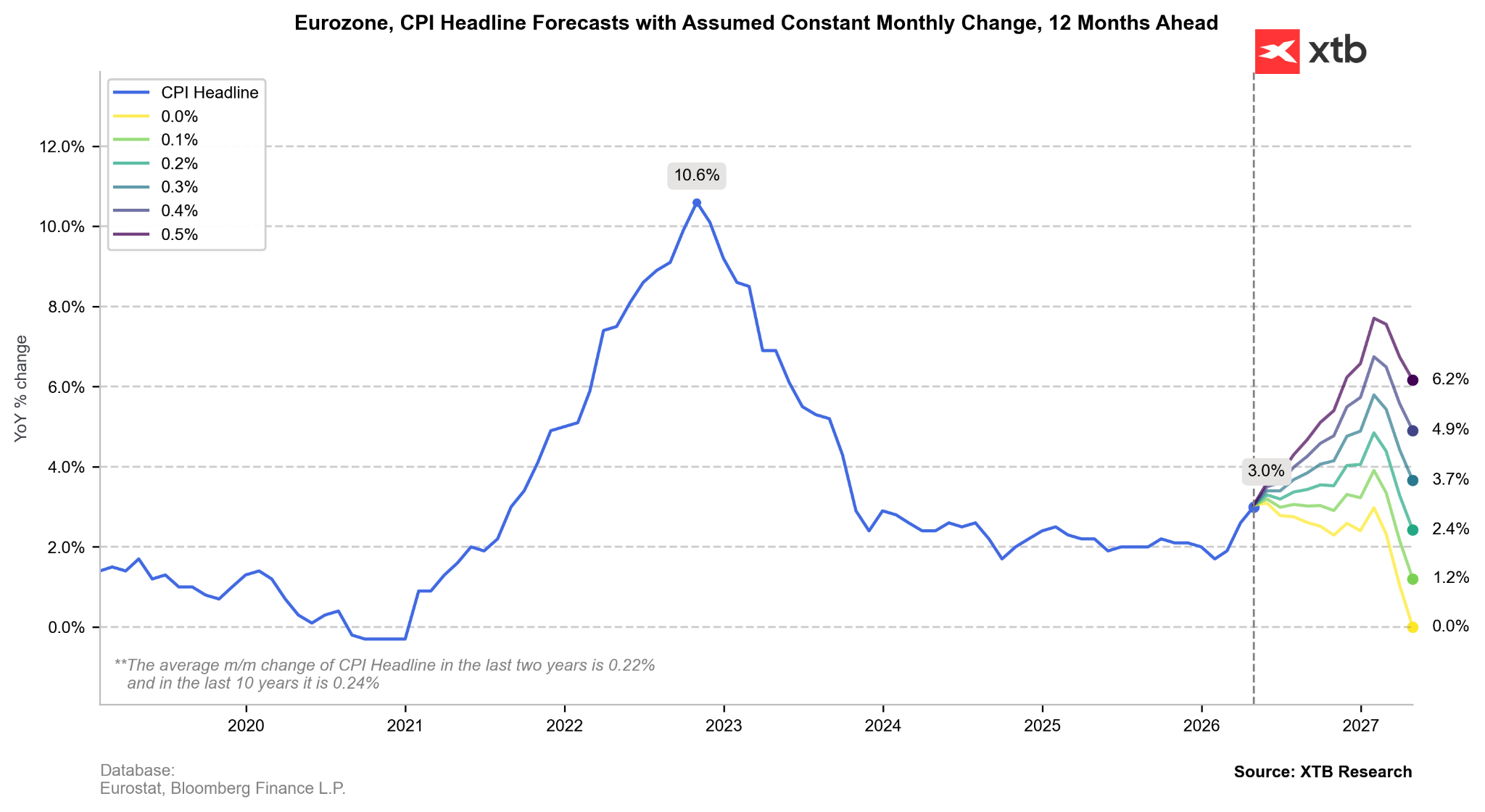

Neochota vedenia ECB výslovne označiť súčasné prostredie za „stagflačné“ neodradila trhy od toho, aby tak urobili samy. Centrálna banka sa nachádza v nezávideniahodnej pozícii. Nezvyšuje sadzby preto, aby ochladila prehriatu ekonomiku, ale aby ukotvila očakávania tvárou v tvár ponukovému šoku. Ak by sa naplnila „čierna labuť“ v podobe 4 % inflácie, ECB by mala len malý priestor a pravdepodobne by musela zrýchliť cyklus sprísňovania menovej politiky.

Interné projekcie naznačujú, že inflácia by mohla do konca roka prekonať hranicu 4 %, než sa vráti k priemeru za predpokladu, že sa energetické trhy stabilizujú. Zdroj: Bloomberg Finance LP, XTB

EURUSD: Výnosové spready vs. realita

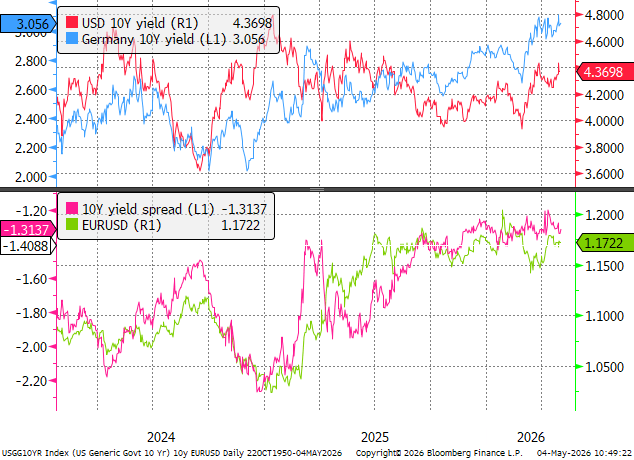

Z makroekonomického pohľadu sa euro voči reálnym úrokovým sadzbám javí ako férovo ocenené. Trajektória meny však zostáva naviazaná na odhodlanie ECB. Ak Rada guvernérov doručí tri zvýšenia sadzieb, ktoré teraz trh očakáva, výnosy 10-ročných bundov budú pravdepodobne čeliť výrazným revíziám smerom nahor.

EURUSD zostáva úzko korelovaný s 10-ročným výnosovým spreadom. Zdroj: Bloomberg Finance LP, XTB

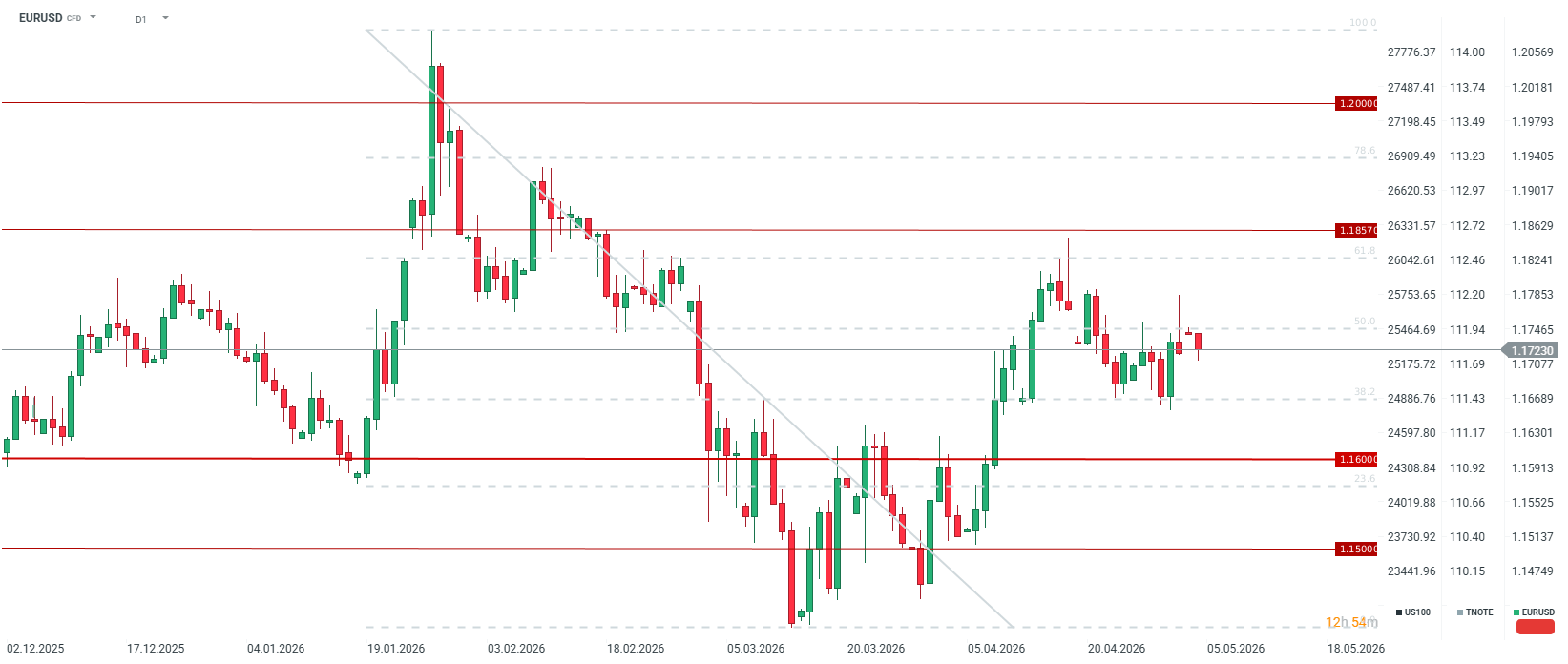

Technicky pár oslabil po krátkom výstupe k hranici 1,1800 minulý piatok. Pri absencii nového geopolitického alebo makroekonomického katalyzátora sa očakáva, že euro bude konsolidovať medzi úrovňami 38,2 % a 50,0 % Fibonacciho retracementu. Obchodníci medzitým zvažujú riziko spomalenia vyvolaného ECB oproti pretrvávajúcim cenovým tlakom. Zdroj: xStation5

Technicky pár oslabil po krátkom výstupe k hranici 1,1800 minulý piatok. Pri absencii nového geopolitického alebo makroekonomického katalyzátora sa očakáva, že euro bude konsolidovať medzi úrovňami 38,2 % a 50,0 % Fibonacciho retracementu. Obchodníci medzitým zvažujú riziko spomalenia vyvolaného ECB oproti pretrvávajúcim cenovým tlakom. Zdroj: xStation5

Zaujala Vás táto téma?

Okrem širokého spektra nástrojov od nás získate aj vzdelávacie materiály ako články, e-booky či kurzy zadarmo:

- Trading pre začiatočníkov

- TOP 5 nástrojov Ondřeja Hartmana

- Investovanie do mien

- Forexový broker: Ako začať cestu na menových trhoch

- Forex a trh s úrokovými sadzbami

Články:

BREAKING: Oživenie eurozóny? Pozitívne údaje PMI tlmia vysoké ceny ropy a zemného plynu

V Červenom mori sa otvára nový front 🔥 Trump hrozí Iránu tvrdým úderom 🚨

Ropa rastie o viac ako 3% 🛢️

Obranný sektor pred výsledkami

Tento materiál je marketingovou komunikáciou v zmysle čl. 24 ods. 3 smernice Európskeho parlamentu a Rady 2014/65/EÚ z 15. mája 2014 o trhoch s finančnými nástrojmi, ktorou sa mení smernica 2002/92/ES a smernica 2011/61/EÚ (MiFID II). Marketingová komunikácia nie je investičným odporúčaním ani informáciou odporúčajúcou alebo navrhujúcou investičnú stratégiu v zmysle nariadenia Európskeho parlamentu a Rady (EÚ) č. 596/2014 zo 16. apríla 2014 o zneužívaní trhu (nariadenie o zneužívaní trhu) a o zrušení smernice Európskeho parlamentu a Rady 2003/6/ES a smerníc Komisie 2003/124/ES, 2003/125/ES a 2004/72/ES a delegovaného nariadenia Komisie (EÚ) 2016/958 z 9. marca 2016, ktorým sa dopĺňa nariadenie Európskeho parlamentu a Rady (EÚ) č. 596/2014, pokiaľ ide o regulačné technické predpisy upravujúce technické opatrenia na objektívnu prezentáciu investičných odporúčaní alebo iných informácií, ktorými sa odporúča alebo navrhuje investičná stratégia, a na zverejňovanie osobitných záujmov alebo uvádzanie konfliktov záujmov v zmysle zákona č. 566/2001 Z. z. o cenných papieroch a investičných službách. Marketingová komunikácia je pripravená s najvyššou starostlivosťou, objektivitou, prezentuje fakty známe autorovi k dátumu prípravy a neobsahuje žiadne hodnotiace prvky. Marketingová komunikácia je pripravená bez zohľadnenia potrieb klienta, jeho individuálnej finančnej situácie a nijakým spôsobom nepredstavuje investičnú stratégiu. Marketingová komunikácia nepredstavuje ponuku na predaj, ponuku, predplatné, výzvu na nákup, reklamu alebo propagáciu akýchkoľvek finančných nástrojov. XTB S.A. organizačná zložka nezodpovedá za žiadne kroky alebo opomenutia klienta, najmä za nadobudnutie alebo predaj finančných nástrojov. XTB nezodpovedá za žiadnu stratu alebo škodu, vrátane, bez obmedzenia, akejkoľvek straty, ktorá môže vzniknúť priamo alebo nepriamo, spôsobená na základe informácií obsiahnutých v tejto marketingovej komunikácii. V prípade, že marketingová komunikácia obsahuje akékoľvek informácie o akýchkoľvek výsledkoch týkajúcich sa finančných nástrojov v nej uvedených, nepredstavujú žiadnu záruku ani prognózu budúcich výsledkov. Minulá výkonnosť nemusí nevyhnutne naznačovať budúce výsledky a každá osoba konajúca na základe týchto informácií tak robí výlučne na vlastné riziko.