- สัญญาข้าวสาลีตลาดชิคาโก ซื้อขายใกล้ระดับสูงสุดในรอบ 2 ปี

- ความกังวลเกี่ยวกับการส่งออกธัญพืชผ่าน ทะเลดำ (Black Sea) และ ทะเลอาซอฟ (Sea of Azov) ยังคงเป็นปัจจัยหนุนราคาข้าวสาลี

- บริษัทที่ปรึกษาของรัสเซีย IKAR ปรับลดคาดการณ์การส่งออกข้าวสาลีในเดือนกรกฎาคมลงเหลือ 2 ล้านตัน จากเดิม 2.5 ล้านตัน

- ตั้งแต่วันที่ 10 กรกฎาคม บริษัทเดินเรือหลายแห่งได้เริ่มจำกัดการเดินเรือผ่าน คลอง Azov-Don

- ขณะเดียวกัน สภาพอากาศที่ไม่เอื้ออำนวยกำลังกดดันผลผลิตข้าวสาลีในยุโรป ส่งผลให้ สัญญาข้าวสาลีตลาดปารีส ปรับตัวขึ้นสู่ระดับสูงสุดนับตั้งแต่ เดือนมีนาคม 2025

- สัญญาข้าวสาลีตลาดชิคาโก ซื้อขายใกล้ระดับสูงสุดในรอบ 2 ปี

- ความกังวลเกี่ยวกับการส่งออกธัญพืชผ่าน ทะเลดำ (Black Sea) และ ทะเลอาซอฟ (Sea of Azov) ยังคงเป็นปัจจัยหนุนราคาข้าวสาลี

- บริษัทที่ปรึกษาของรัสเซีย IKAR ปรับลดคาดการณ์การส่งออกข้าวสาลีในเดือนกรกฎาคมลงเหลือ 2 ล้านตัน จากเดิม 2.5 ล้านตัน

- ตั้งแต่วันที่ 10 กรกฎาคม บริษัทเดินเรือหลายแห่งได้เริ่มจำกัดการเดินเรือผ่าน คลอง Azov-Don

- ขณะเดียวกัน สภาพอากาศที่ไม่เอื้ออำนวยกำลังกดดันผลผลิตข้าวสาลีในยุโรป ส่งผลให้ สัญญาข้าวสาลีตลาดปารีส ปรับตัวขึ้นสู่ระดับสูงสุดนับตั้งแต่ เดือนมีนาคม 2025

ข้าวสาลีแตะระดับสูงสุดในรอบ 2 ปี จากความเสี่ยงการส่งออกของรัสเซีย

สัญญาซื้อขายล่วงหน้าข้าวสาลี CBOT (WHEAT) พุ่งขึ้นเหนือ 680 เซนต์ต่อบุชเชล หลังความขัดแย้งระหว่างรัสเซียและยูเครนทวีความรุนแรงอีกครั้ง จนสร้างความกังวลต่อการส่งออกธัญพืชจากภูมิภาคทะเลดำ (Black Sea) โดยราคาข้าวสาลีตลาดชิคาโกปรับตัวขึ้นราว 5% ภายในวันเดียว แตะระดับสูงสุดในรอบ 2 ปี และเพิ่มขึ้นประมาณ 7% นับตั้งแต่ต้นสัปดาห์

ขณะนี้นักลงทุนกำลังประเมินว่าการปรับขึ้นครั้งนี้จะเป็นจุดเริ่มต้นของแนวโน้มขาขึ้นระยะยาว หรือเป็นเพียงแรงรีบาวด์ระยะสั้นจากความเสี่ยงด้านภูมิรัฐศาสตร์และการปิดสถานะ Short ของกองทุนเก็งกำไร

ปัจจัยสำคัญที่ผลักดันราคาข้าวสาลี

- การเก็บเกี่ยวข้าวสาลีของรัสเซียล่าช้ากว่าปีก่อน 7-14 วัน เนื่องจากการเพาะปลูกล่าช้าและการขาดแคลนน้ำมันดีเซล ส่งผลให้ธัญพืชออกสู่ตลาดส่งออกช้าลง

- นักวิเคราะห์ปรับลดคาดการณ์การส่งออกข้าวสาลีของรัสเซียในเดือนกรกฎาคมลง 13-20%

- IKAR คาดว่าจะส่งออกต่ำกว่า 2 ล้านตัน จากเดิม 2.5 ล้านตัน

- SovEcon ปรับลดคาดการณ์เหลือ 2 ล้านตัน ลดลง 4.8% เมื่อเทียบกับปีก่อน

- ความไม่แน่นอนใน ทะเลอาซอฟ (Sea of Azov) เพิ่มความกังวลต่ออุปทานโลก หลังบริษัทเดินเรือจำกัดการผ่าน คลอง Azov-Don ตั้งแต่วันที่ 10 กรกฎาคม แม้ยังไม่มีคำสั่งห้ามเดินเรืออย่างเป็นทางการ

- ประมาณ 25% ของการส่งออกธัญพืชและน้ำมันเมล็ดทานตะวันของรัสเซียขนส่งผ่านท่าเรือน้ำตื้นในทะเลอาซอฟ ซึ่งอาจทำให้การส่งออกช่วงฤดูกาลสูงสุด เดือนสิงหาคม-ตุลาคม เกิดความล่าช้า

- กระทรวงคมนาคมรัสเซียระบุว่ากำลังดำเนินมาตรการรักษาระบบโลจิสติกส์ แต่ผู้ค้าหลายรายกังวลว่าหากกำลังการขนส่งไม่เพียงพอ เกษตรกรอาจต้องเก็บผลผลิตไว้ในคลัง

สภาพอากาศยิ่งหนุนราคาข้าวสาลี

สภาพอากาศร้อนจัดในยุโรปกลายเป็นอีกแรงหนุนสำคัญ โดยกระทรวงเกษตรฝรั่งเศสคาดว่าผลผลิตข้าวสาลีอ่อน (Soft Wheat) จะลดลง 4% เหลือราว 32 ล้านตัน ในปีนี้

- ผลผลิตเฉลี่ยลดลงเหลือ 6.93 ตันต่อเฮกตาร์ หรือต่ำกว่าปีก่อนประมาณ 7%

- คลื่นความร้อนอาจสร้างความเสียหายต่อผลผลิตข้าวโพดของฝรั่งเศสมากถึง หนึ่งในสาม

- ส่งผลให้สัญญาข้าวสาลีตลาดปารีสปรับขึ้นเหนือ 225 ยูโรต่อตัน ซึ่งเป็นระดับสูงสุดนับตั้งแต่ มีนาคม 2025

หากการส่งออกของรัสเซียยังสะดุด ความต้องการนำเข้ามีแนวโน้มไหลไปยังสหภาพยุโรปและประเทศผู้ส่งออกรายอื่นมากขึ้น

ทะเลดำกลับมาเป็นปัจจัยหลักของตลาด

หลังยูเครนใช้โดรนโจมตี รัสเซียได้จำกัดการเดินเรือผ่านทะเลอาซอฟ ซึ่งเป็นเส้นทางที่รองรับการส่งออกธัญพืชของรัสเซียราว 25% พร้อมกันนั้น รัสเซียยังโจมตีโครงสร้างพื้นฐานท่าเรือในเมืองโอเดสซา ขณะที่มีรายงานว่าการโจมตีของสหรัฐฯ ในอิหร่านสร้างความเสียหายต่อคลังเก็บข้าวสาลี

ตลาดสินค้าโภคภัณฑ์ตอบสนองต่อความเสี่ยงด้านโลจิสติกส์อย่างรวดเร็ว เนื่องจากรัสเซียเป็นผู้ส่งออกข้าวสาลีรายใหญ่ที่สุดของโลก และเมื่อรวมกับยูเครน ทั้งสองประเทศมีสัดส่วนสำคัญของการค้าธัญพืชโลก

ทะเลดำถือเป็นเส้นทางยุทธศาสตร์ที่เชื่อมผู้ผลิตในยุโรปตะวันออกกับผู้ซื้อในแอฟริกา เอเชีย และตะวันออกกลาง แม้การขนส่งจะหยุดชะงักเพียงบางส่วน ก็อาจทำให้ค่าระวางเรือเพิ่มขึ้น การส่งมอบล่าช้า และผลักดันราคาอาหารทั่วโลกให้สูงขึ้น

กองทุนเก็งกำไรเร่งแรงซื้อ

นอกจากปัจจัยภูมิรัฐศาสตร์แล้ว ก่อนการปรับขึ้นครั้งนี้ กองทุนประเภท Managed Money ถือสถานะ Net Short ในสัญญาข้าวสาลี CBOT สูงที่สุดระดับหนึ่งในรอบหลายเดือน

เมื่อความเสี่ยงด้านภูมิรัฐศาสตร์เพิ่มขึ้น นักลงทุนจำนวนมากจึงต้องเร่งปิดสถานะ Short เพื่อลดความเสียหาย ส่งผลให้เกิด Short Covering Rally ซึ่งมักทำให้ราคาปรับตัวแรงกว่าปัจจัยพื้นฐานเพียงอย่างเดียว และเป็นหนึ่งในเหตุผลที่ทำให้ราคาข้าวสาลีพุ่งแตะระดับสูงสุดในรอบ 2 ปี

ปัจจัยพื้นฐานยังแข็งแกร่ง แต่ตลาดขับเคลื่อนด้วยภูมิรัฐศาสตร์

แม้ราคาจะพุ่งแรง แต่ปัจจัยพื้นฐานของสหรัฐฯ ยังถือว่าแข็งแกร่ง

- ข้าวสาลีฤดูหนาวเก็บเกี่ยวแล้ว 67% สูงกว่าค่าเฉลี่ยระยะยาว

- ข้าวสาลีฤดูใบไม้ผลิออกช่อแล้ว 72%

- 58% ของผลผลิตได้รับการประเมินว่าอยู่ในเกณฑ์ ดีถึงดีมาก

ข้อมูลดังกล่าวสะท้อนว่าการปรับขึ้นของราคาปัจจุบันเกิดจากความเสี่ยงด้านภูมิรัฐศาสตร์และการปรับสถานะของนักลงทุน มากกว่าการขาดแคลนอุปทานทั่วโลก

ด้านอุปสงค์ยังคงแข็งแกร่ง โดยไต้หวันเพิ่งซื้อข้าวสาลีสหรัฐฯ ราว 98,000 ตัน แม้ว่าการส่งออกของสหภาพยุโรปในช่วงครึ่งแรกของเดือนกรกฎาคมจะยังต่ำกว่าปีก่อนเล็กน้อย

ในระยะสั้น ทิศทางราคาข้าวสาลีจึงมีแนวโน้มขึ้นอยู่กับสถานการณ์ในภูมิภาคทะเลดำมากกว่าข้อมูลการเก็บเกี่ยวหรืออุปทานโลก

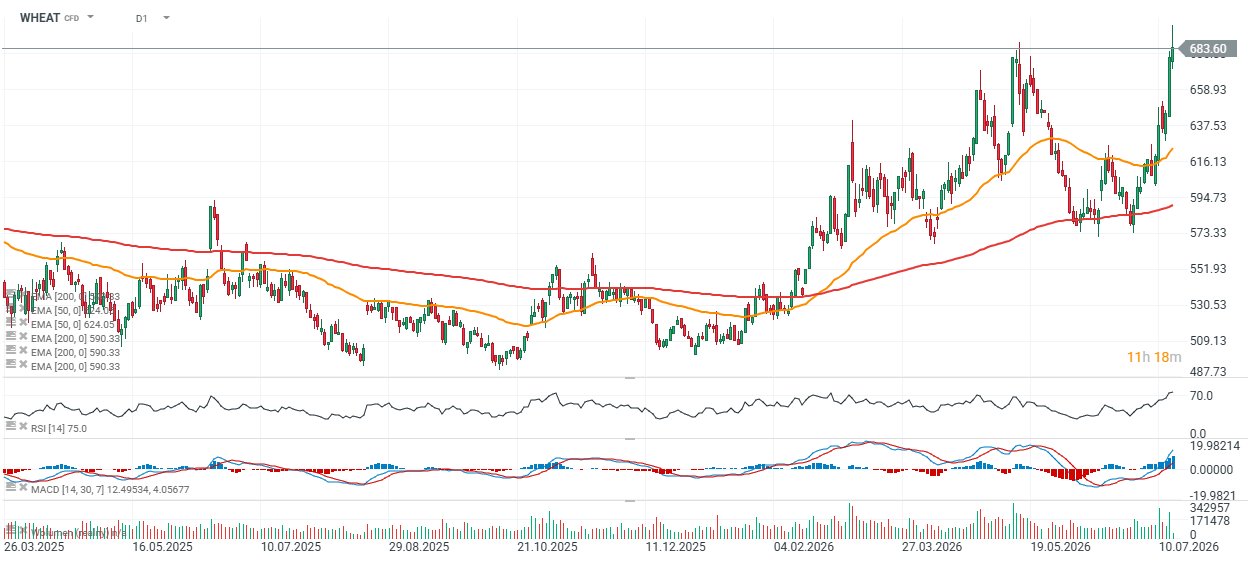

การวิเคราะห์ทางเทคนิค WHEAT (กราฟ D1)

สัญญาข้าวสาลี CBOT ปรับตัวขึ้นต่อเนื่องเป็นวันที่ 3 ติดต่อกัน โดยขนาดของการปรับขึ้นใกล้เคียงกับรอบขาขึ้นช่วง 8-14 พฤษภาคม

ราคาขณะนี้กำลังทดสอบ แนวต้านสำคัญ หากสามารถยืนเหนือ 700 เซนต์ต่อบุชเชล ได้อย่างมั่นคง อาจเปิดทางให้เกิดรอบขาขึ้นใหม่

อย่างไรก็ตาม ในระยะสั้นยังมีความเป็นไปได้ที่ราคาจะพักฐานลงมาบริเวณ 640-650 เซนต์ต่อบุชเชล ก่อนตัดสินใจเลือกทิศทางรอบถัดไป

Source: xStation5

ทองคำพุ่งต่อ ขณะที่ตลาดหุ้นเริ่มชะลอแรง หลังปรับขึ้นต่อเนื่อง

ปฏิทินเศรษฐกิจ: รายงานการจ้างงานที่ชะลอตัวลง จะกดดันให้ Fed ต้องขึ้นดอกเบี้ยหรือไม่?

สรุปภาวะตลาดเช้า: หุ้นทั่วโลกเผชิญแรงกดดัน หลังวอลล์สตรีทขายทำกำไร ขณะที่ตลาด Forex เคลื่อนไหวในกรอบแคบ (06.08.2026)

ข้อตกลงช่องแคบฮอร์มุซเข้าใกล้ความเป็นจริงมากขึ้น