หุ้น Accenture ร่วงลงประมาณ 15% ในตลาดก่อนเปิดทำการ (pre-market) หลังจากบริษัทประกาศผลประกอบการไตรมาส 2 ปี 2026 แม้ผลลัพธ์โดยรวมจะออกมาผสมผสานถึงค่อนข้างแข็งแกร่งก็ตาม

แม้บริษัทจะทำกำไรต่อหุ้น (EPS) ได้ดีกว่าที่ตลาดคาด และให้แนวโน้มทั้งปีที่ใกล้เคียงหรือดีกว่าคาดเล็กน้อย แต่ราคาหุ้นยังถูกกดดันอย่างหนักจากความกังวลด้านกลยุทธ์และการใช้เงินลงทุน

ผลประกอบการ

- รายได้: 18.7 พันล้านดอลลาร์ ต่ำกว่าคาดเล็กน้อย (คาด ~18.8 พันล้านดอลลาร์) แต่ยังโต +6% YoY

- EPS: 3.80 ดอลลาร์ เทียบกับคาด 3.72 ดอลลาร์ (ดีกว่าคาด)

- มูลค่าสัญญาใหม่ (New bookings): 19.3 พันล้านดอลลาร์ ลดลงจาก 19.7 พันล้านดอลลาร์ปีก่อน

- อัตรากำไรจากการดำเนินงาน: 17.0% เพิ่มขึ้น 20 basis points

แนวโน้ม (Guidance)

- EPS ทั้งปี 2026: 13.78–13.90 ดอลลาร์ ใกล้เคียงคาดการณ์ตลาดที่ 13.80 ดอลลาร์

- การเติบโตของรายได้: 3–4%

- กระแสเงินสดอิสระ (Free cash flow): 10.8–11.5 พันล้านดอลลาร์ คงเดิม

สาเหตุหลักที่ทำให้หุ้นร่วง

1) การเข้าซื้อกิจการด้าน Cybersecurity

Accenture ประกาศดีลซื้อกิจการหลายรายการ ได้แก่:

- Dragos (ถือหุ้นใหญ่)

- runZero (ซื้อทั้งหมด)

- NetRise (ซื้อทั้งหมด)

มูลค่ารวมประมาณ 4.17 พันล้านดอลลาร์

ตลาดมองว่าดีลเหล่านี้เพิ่มความเสี่ยงระยะสั้นต่อกำไร และใช้งบลงทุนจำนวนมากในอุตสาหกรรมที่เริ่มถูกตั้งคำถามเรื่องแนวโน้มการเติบโต

2) มุมมองลบต่ออุตสาหกรรม Cybersecurity

นักลงทุนบางส่วนเชื่อว่า:

- เมื่อ AI พัฒนาเร็วขึ้น

- ระบบความปลอดภัยอาจเปลี่ยนโครงสร้าง

→ ทำให้ความต้องการในอุตสาหกรรม cybersecurity อาจไม่เติบโตแรงเหมือนเดิม

3) ความกังวลเรื่องการผสานกิจการ (Integration)

ตลาดยังตั้งคำถามว่า Accenture จะสามารถ:

- รวมบริษัทที่ซื้อมาเข้ากับระบบได้เร็วหรือไม่

- สร้างผลประโยชน์ร่วม (synergy) ได้จริงแค่ไหน

ภาพรวม

แม้พื้นฐานของบริษัทจะยังแข็งแรง (กำไร, margin และกระแสเงินสดยังดี) แต่ตลาดกำลัง “ลงโทษ” บริษัทจาก:

- กลยุทธ์การขยายธุรกิจเชิงรุก

- ความเสี่ยงจาก M&A ขนาดใหญ่

- และความกังวลว่า AI อาจลดบทบาทของ cybersecurity ในระยะยาว

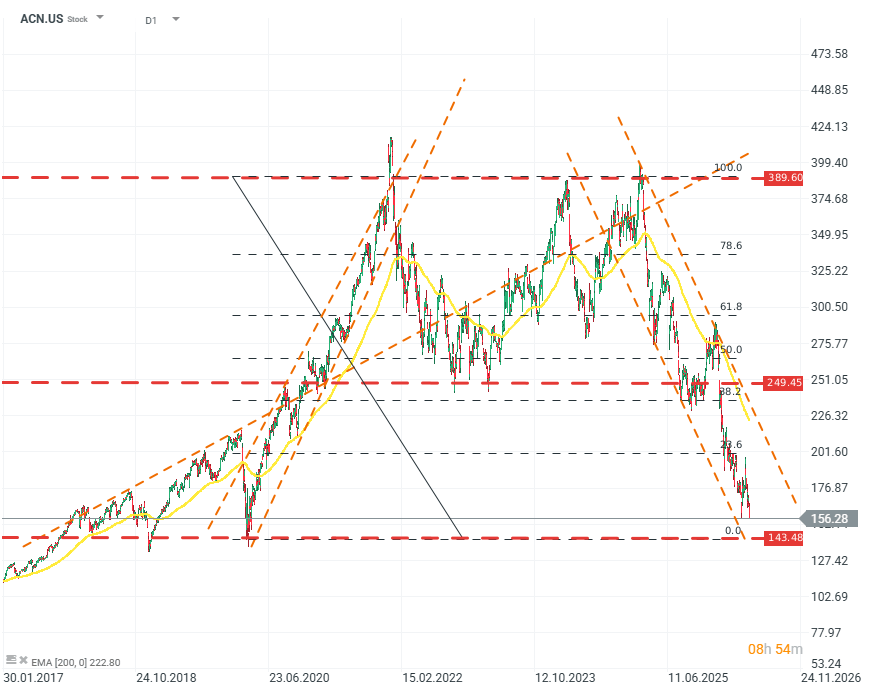

จากมุมมองด้านมูลค่า (valuation) บริษัทกำลังอยู่ในช่วงที่ไม่ดีนัก โดยขณะนี้ราคาหุ้นซื้อขายอยู่ใกล้ระดับ valuation ต่ำสุดในช่วงที่ตลาดเกิดการเทขายอย่างหนักจากวิกฤตโควิด-19

จากจุดสูงสุด หุ้นของบริษัทปรับตัวลงไปแล้วมากกว่า 70% ของมูลค่าตลาด และลดลงราว 40% ภายในปีนี้เพียงปีเดียว อย่างไรก็ตาม สิ่งสำคัญคือ กำไรและความสามารถในการทำกำไรของบริษัทไม่ได้สะท้อนสัญญาณการชะลอตัวหรือการสูญเสียโมเมนตัมการเติบโตอย่างมีนัยสำคัญ

ปัจจุบันบริษัทมีมูลค่าซื้อขายอยู่ที่ P/E ประมาณ 13 เท่า และ Price-to-Sales (P/S) ราว 1.4 เท่า

ที่มา: xStation5

ข่าวเด่นวันนี้ 30 ก.ค.

SK Hynix Earnings: ตลาดเทขายมากเกินไปหรือไม่?

ASML ร่วงแรง: ความฝันและข่าวลือยังไม่สามารถทำลายการผูกขาดได้

US100 ร่วงเกือบ 2% 🚨