ทองคำและเงินได้สร้างผลตอบแทนที่น่าทึ่งในช่วง 10 ปีที่ผ่านมา ไม่กี่ปีที่ผ่านมา ราคาทองคำเพิ่มขึ้นมากจนเกินผลตอบแทนของดัชนี S&P 500 แต่ดัชนีนี้ก็สามารถฟื้นตัวและทำจุดสูงสุดใหม่ได้สำเร็จ อย่างไรก็ตาม ผลตอบแทนในตลาดทองคำในช่วง 10 ปีที่ผ่านมาอยู่ที่กว่า 190% โดยเพิ่มขึ้น 27% ในปีนี้ ขณะที่ตลาดเงินเพิ่มขึ้น 152% พร้อมกับการเพิ่มขึ้น 21% ตั้งแต่ต้นปี ดัชนี S&P 500 ในช่วงเวลาเดียวกันเติบโตเกือบ 200% แต่เพิ่มเพียง 6% ในปีนี้

แน่นอนว่าควรจดจำว่า ผลตอบแทนที่แข็งแกร่งของโลหะมีค่าเหล่านี้จะไม่เกิดขึ้นหากไม่มีการปรับฐานหลังปี 2011 ซึ่งสัมพันธ์กับความคาดหวังเกี่ยวกับการขึ้นดอกเบี้ยครั้งใหญ่ในสหรัฐฯ ปัจจุบันสถานการณ์แตกต่างอย่างสิ้นเชิง ทองคำกลับแข็งแกร่งแม้ในช่วงที่เฟดยังคงอัตราดอกเบี้ยสูงอย่างต่อเนื่อง ซึ่งหมายความว่า ปัจจัยสำคัญที่สนับสนุนทองคำคือบทบาทของมันในฐานะ “ที่หลบภัยปลอดภัย” เหตุการณ์ระดับโลกมากมายในช่วงหลายปีที่ผ่านมาได้กระตุ้นให้นักลงทุนหันมาปกป้องสินทรัพย์ของตน ในขณะเดียวกัน ธนาคารกลางหลายแห่งก็เป็นหนึ่งในผู้แสวงหาที่หลบภัยนี้เช่นกัน โดยเลือกกระจายสินทรัพย์สำรองให้หลากหลายขึ้นเนื่องจากความกังวลเกี่ยวกับเสถียรภาพและสถานะของดอลลาร์สหรัฐฯ

ธนาคารแห่งชาติโปแลนด์ถือเป็นหนึ่งในผู้ซื้อรายใหญ่ในช่วงไม่กี่ปีที่ผ่านมา โดยธนาคารกลางได้ซื้อทองคำมากกว่า 1,000 ตันต่อปีในช่วง 3 ปีที่ผ่านมา คิดเป็นกว่า 20% ของความต้องการทองคำทั่วโลกทั้งหมด และคาดว่าในปี 2025 ความต้องการจากสถาบันเหล่านี้จะยังคงสูงกว่า 1,000 ตัน นอกจากนี้ หลังจากหลายปีที่ตลาดนิ่งเฉย เราก็เริ่มเห็นการกลับมาของกิจกรรมจากกองทุน ETF นักลงทุนซื้อหน่วยลงทุนในกองทุนเหล่านี้เพิ่มขึ้น ซึ่งทำให้กองทุน ETF ต้องซื้อทองคำจริงในตลาด หากมีกลยุทธ์ป้องกันความเสี่ยงในรูปแบบนี้

ส่วนเงินไม่ใช่สินทรัพย์ที่ธนาคารกลางซื้อ และมีโครงสร้างความต้องการที่แตกต่างจากทองคำอย่างมาก ส่วนใหญ่ของความต้องการเงินมาจากภาคอุตสาหกรรม รวมถึงเทคโนโลยีใหม่ ๆ หลายปีที่ผ่านมา ตลาดเงินได้ประสบกับภาวะขาดดุลอย่างชัดเจน และด้วยการฟื้นตัวของการลงทุนในเงิน จึงคาดว่าจะเกิดภาวะขาดดุลที่รุนแรงขึ้นอีกในตลาด

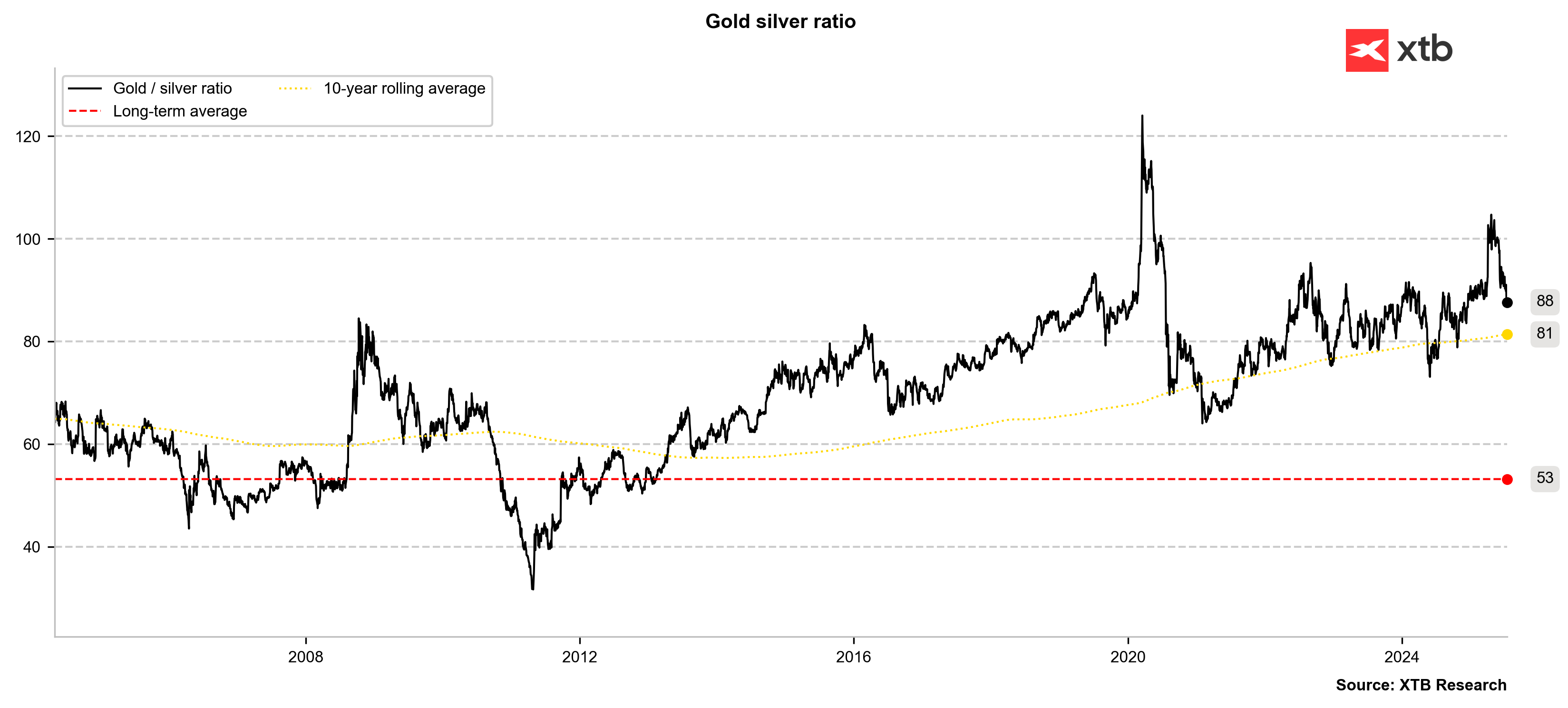

เนื่องจากโลหะทั้งสองถูกมองว่าเป็นโลหะมีค่า ความสัมพันธ์ระหว่างราคาจึงมีนัยสำคัญ ดังนั้นเมื่อตรวจสอบอัตราส่วนทองคำต่อเงิน (Gold-to-Silver Ratio) จะเห็นได้ว่ายังคงมีการประเมินค่าต่ำเกินไปของโลหะ “ราคาถูกกว่า” เมื่อเทียบกับโลหะ “ราคาสูงกว่า”

ปัจจุบันอัตราส่วนทองคำต่อเงินอยู่ที่ 88 ในขณะที่ค่าเฉลี่ย 10 ปีอยู่ที่ประมาณ 80 จุด และค่าเฉลี่ยระยะยาวอยู่ที่ 53 จุด หากราคาทองคำยังคงทรงตัวหรือเพิ่มขึ้น ราคาของเงินก็ยังมีโอกาสปรับตัวขึ้นอย่างมาก

สิ่งนี้ได้รับการสนับสนุนจากข้อเท็จจริงที่ว่า ราคาของเงินยังอยู่ห่างจากจุดสูงสุดทางประวัติศาสตร์มาก จุดสูงสุดเหล่านั้นเคยเกิดขึ้นในเดือนมกราคม 1980 ที่เกือบ 50 ดอลลาร์ต่อออนซ์ ขณะที่เกิดความกังวลเกี่ยวกับการมีอยู่ของโลหะชนิดนี้

ด้วยการพัฒนาเทคโนโลยีใหม่ ๆ และความต้องการลงทุนที่เพิ่มขึ้น ยังไม่สามารถตัดความเป็นไปได้ที่สถานการณ์เช่นนั้นจะเกิดขึ้นอีกครั้งได้

อัตราส่วนราคาทองคำต่อเงินกำลังลดลงอย่างชัดเจน หากราคาทองคำทรงตัวแต่ยังคงลดลงจนถึงค่าเฉลี่ย 10 ปี จะหมายความว่าเป้าหมายระยะสั้นของราคาทองคำเงินอาจอยู่ที่ประมาณ 40-42 ดอลลาร์ต่อออนซ์

แหล่งที่มา: Bloomberg Finance LP, XTB

ราคาของเงินได้ปรับตัวตามความผันผวนของทองคำในช่วงหลายปีที่ผ่านมา แม้ว่าจะมีโอกาสที่ราคาของเงินจะเพิ่มขึ้นต่อไปในขณะที่ราคาทองคำทรงตัวได้ แต่สถานการณ์ที่ดีที่สุดสำหรับเงินคือการที่ราคาทองคำยังคงเพิ่มขึ้นอย่างค่อยเป็นค่อยไป การเพิ่มขึ้นของราคาทองคำอย่างมากมักเชื่อมโยงกับความเสี่ยงในตลาดที่สูงเกินไป ซึ่งส่งผลไม่ดีต่อตลาดเงินเนื่องจากโครงสร้างความต้องการของมัน

แหล่งที่มา: xStation5

Nasdaq 100 เผชิญแรงขายต่อเนื่อง 🚩 SanDisk ร่วงหนัก 10% หลังงบต่ำกว่าคาด กดดันหุ้นชิป

น้ำมันฟื้นตัว ทะลุ $80/บาร์เรล 🔼

📉 ก๊าซธรรมชาติร่วงหนัก หลังสต็อกสหรัฐฯ สูงกว่าคาด

ราคาข้าวสาลีเดินหน้าปรับฐาน แตะจุดต่ำสุดนับตั้งแต่ 10 ก.ค. 🚩 นักลงทุนจับตาภัยแล้ง, El Niño และปัจจัยจากทะเลดำ