เศรษฐกิจออสเตรเลียยังคงแข็งแกร่งกว่าที่ตลาดคาด โดยอัตราการว่างงานลดลงจากระดับสูงสุดในรอบ 5 ปีที่ 4.5% ลงมาอยู่ที่ 4.4% ขณะที่การจ้างงานเพิ่มขึ้น 40,300 ตำแหน่ง สูงกว่าที่นักวิเคราะห์คาดการณ์ไว้ราว 30,000 ตำแหน่งอย่างชัดเจน

ในเวลาเดียวกัน การใช้จ่ายภาคครัวเรือนเพิ่มขึ้น 1.3% ในเดือนพฤษภาคม สูงกว่าที่ตลาดคาดไว้เพียง 0.5% อย่างมาก

สำหรับนักลงทุน ข้อสรุปสำคัญคือ การผสมผสานระหว่างตลาดแรงงานที่แข็งแกร่ง ผู้บริโภคที่ยังคงใช้จ่าย และเงินเฟ้อที่ยังอยู่ในระดับสูง ทำให้การปรับลดดอกเบี้ยในระยะใกล้ของธนาคารกลางออสเตรเลีย (RBA) เป็นเรื่องที่ยากขึ้น

ตลาดการเงินยังคงให้น้ำหนักประมาณ 80% ว่า RBA จะคงอัตราดอกเบี้ยในการประชุมเดือนสิงหาคม แต่ข้อมูลล่าสุดได้เพิ่มเหตุผลสนับสนุนความเป็นไปได้ของการขึ้นดอกเบี้ยอีกครั้ง

สำหรับค่าเงินดอลลาร์ออสเตรเลีย (AUD) ปัจจัยดังกล่าวถือเป็นแรงสนับสนุนจากแนวโน้มการดำเนินนโยบายการเงินที่ยังคงเข้มงวด อย่างไรก็ตาม ทิศทางระยะกลางยังขึ้นอยู่กับข้อมูลเงินเฟ้อและตลาดแรงงานในช่วงถัดไป

📌 ตลาดแรงงานแข็งแกร่งกว่าคาด

- ข้อมูลล่าสุดจาก Australian Bureau of Statistics (ABS) แสดงให้เห็นว่าอัตราการว่างงานลดลงสู่ 4.4% หลังจากก่อนหน้านี้เพิ่มขึ้นสู่ 4.5% ซึ่งเป็นระดับสูงสุดในรอบ 5 ปี

- นักเศรษฐศาสตร์ส่วนใหญ่คาดว่าอัตราการว่างงานจะทรงตัวที่ 4.5% ดังนั้นตัวเลขดังกล่าวจึงถือเป็นเซอร์ไพรส์เชิงบวก

- การจ้างงานเพิ่มขึ้น 40,300 ตำแหน่ง สูงกว่าคาดการณ์ของตลาดอย่างมีนัยสำคัญ แม้ว่าจะมีประชาชนราว 18,300 คนสูญเสียงาน แต่ภาพรวมของตลาดแรงงานยังคงเป็นบวกอย่างชัดเจน

- ABS ยังระบุว่าจำนวนผู้ที่รอเริ่มงานใหม่ลดลงในเดือนพฤษภาคม ซึ่งช่วยสนับสนุนการจ้างงานและลดอัตราการว่างงาน

- จุดอ่อนเพียงประการเดียวในรายงานคือ ชั่วโมงการทำงานลดลง 1.1% โดย ABS อธิบายว่าเกิดจากชาวออสเตรเลียกลับมาใช้วันลาพักร้อนที่ไม่ได้ใช้ในเดือนเมษายน

- แม้ตัวเลขโดยรวมจะดูแข็งแกร่ง แต่การลดลงของชั่วโมงการทำงานและการเติบโตของการจ้างงานที่ชะลอลงในช่วงหลายไตรมาสที่ผ่านมา บ่งชี้ว่าตลาดแรงงานอาจไม่ได้แข็งแกร่งเท่าที่ตัวเลขพาดหัวสะท้อนออกมา

📌 RBA กำลังเผชิญโจทย์ที่ยากขึ้น

RBA มีภารกิจหลัก 2 ด้าน คือ ควบคุมเงินเฟ้อให้อยู่ในกรอบเป้าหมาย 2-3% และรักษาระดับการจ้างงานให้เต็มศักยภาพ

ข้อมูลเศรษฐกิจล่าสุดสะท้อนว่าเศรษฐกิจออสเตรเลียยังแข็งแกร่งเกินกว่าที่ธนาคารกลางจะเปลี่ยนไปใช้นโยบายการเงินแบบผ่อนคลายได้อย่างสบายใจ

ด้วยเหตุนี้ ข้อมูลเงินเฟ้อและตลาดแรงงานประจำเดือนมิถุนายนจึงมีความสำคัญอย่างมาก เพราะจะเป็นข้อมูลสำคัญชุดสุดท้ายก่อนการประชุม RBA ในเดือนสิงหาคม

ล่าสุด RBA คงอัตราดอกเบี้ยนโยบายไว้ที่ 4.35% หลังจากปรับขึ้นดอกเบี้ยติดต่อกัน 3 ครั้งในปี 2026 รวม 75 จุดพื้นฐาน โดยอัตราดอกเบี้ยเพิ่มขึ้นจาก 3.60% เมื่อต้นปีเป็น 4.35% ในปัจจุบัน

📌 เงินเฟ้อยังเป็นความเสี่ยงสำคัญ

- อัตราเงินเฟ้อทั่วไป (CPI) ของออสเตรเลียชะลอลงสู่ 4.0% เมื่อเทียบรายปีในเดือนพฤษภาคม จาก 4.2% ในเดือนเมษายน

- แม้ดูเหมือนเป็นข่าวดี แต่ส่วนหนึ่งมาจากมาตรการลดภาษีสรรพสามิตน้ำมันเชื้อเพลิงชั่วคราวของรัฐบาลออสเตรเลีย

- ราคาน้ำมันเชื้อเพลิงสำหรับยานยนต์ลดลง 11.9% ในเดือนพฤษภาคม หลังจากลดลง 7.0% ในเดือนเมษายน

- ขณะเดียวกัน อัตราเงินเฟ้อ Trimmed Mean ซึ่งเป็นมาตรวัดเงินเฟ้อพื้นฐานที่ RBA ให้ความสำคัญ กลับเพิ่มขึ้นเป็น 3.6% จาก 3.4%

- นั่นหมายความว่าแรงกดดันด้านราคาพื้นฐานยังคงอยู่ แม้เงินเฟ้อทั่วไปจะชะลอตัวลง

- สำหรับตลาด นี่คือประเด็นสำคัญที่สุด เพราะหากเงินเฟ้อพื้นฐานไม่ลดลงอย่างชัดเจน RBA อาจจำเป็นต้องคงจุดยืนแบบ Hawkish หรือแม้แต่พิจารณาขึ้นดอกเบี้ยเพิ่มเติม

📌 การใช้จ่ายภาคครัวเรือนฟื้นตัวแรง

- อีกหนึ่งจุดเด่นของข้อมูลล่าสุดคือ การใช้จ่ายภาคครัวเรือนเพิ่มขึ้น 1.3% ในเดือนพฤษภาคม

- ตัวเลขดังกล่าวถือเป็นการฟื้นตัวอย่างชัดเจน หลังจากลดลง 1.1% ในเดือนเมษายน และ 1.7% ในเดือนมีนาคม

- นอกจากนี้ยังสูงกว่าที่ตลาดคาดไว้ที่ 0.5% มาก

- ข้อมูลดังกล่าวสะท้อนว่าผู้บริโภคออสเตรเลียยังคงมีความแข็งแกร่ง แม้ต้องเผชิญค่าครองชีพที่สูงขึ้น ค่าไฟฟ้าที่เพิ่มขึ้น และภาระผ่อนชำระสินเชื่อบ้านที่แพงขึ้น

- สำหรับ RBA นี่เป็นอีกหนึ่งปัจจัยที่ทำให้การควบคุมเงินเฟ้อยากขึ้น เพราะตลาดแรงงานที่แข็งแกร่งยังช่วยสนับสนุนรายได้และการบริโภค

📌 เจ้าของบ้านยังเผชิญแรงกดดัน

- ตั้งแต่ต้นปี 2026 อัตราดอกเบี้ยนโยบายของ RBA เพิ่มขึ้นจาก 3.60% เป็น 4.35%

- การขึ้นดอกเบี้ย 3 ครั้งติดต่อกัน ส่งผลให้ภาระผ่อนบ้านเฉลี่ยของสินเชื่อมูลค่า 736,000 ดอลลาร์ออสเตรเลีย เพิ่มขึ้นประมาณ 342 ดอลลาร์ออสเตรเลียต่อเดือน

- คิดเป็นต้นทุนทางการเงินเพิ่มเติมราว 4,128 ดอลลาร์ออสเตรเลียต่อปี

- หาก RBA ปรับขึ้นดอกเบี้ยอีกครั้ง ภาระผ่อนบ้านเฉลี่ยอาจเพิ่มขึ้นอีกประมาณ 114 ดอลลาร์ออสเตรเลียต่อเดือน

- อย่างไรก็ตาม แม้แรงกดดันทางการเงินจะเพิ่มขึ้น การใช้จ่ายของผู้บริโภคยังไม่ได้ชะลอตัวอย่างมีนัยสำคัญ

📌 การขาดแคลนแรงงานยังคงเป็นปัญหา

- แม้ออสเตรเลียจะมีการอพยพเข้าประเทศในระดับสูงเป็นประวัติการณ์ แต่ภาคธุรกิจยังคงเผชิญปัญหาขาดแคลนแรงงาน

- ข้อมูล ABS ระบุว่าจำนวนตำแหน่งงานว่างยังสูงกว่าระดับก่อนโควิดถึง 45% และสูงกว่า 325,000 ตำแหน่งต่อเนื่องเป็นปีที่ 5

ภาคส่วนที่ขาดแคลนแรงงานมากที่สุด ได้แก่

• สาธารณสุขและบริการสังคม +90%

• ภาคการผลิต +78%

• ไฟฟ้า ก๊าซ น้ำ และการจัดการของเสีย +76%

• เหมืองแร่ +58%

ภาวะดังกล่าวมีแนวโน้มทำให้ค่าจ้างยังคงปรับตัวสูง และสร้างแรงกดดันต่อเงินเฟ้อในระยะยาว

📊 ผลกระทบต่อค่าเงิน AUD และ AUD/USD

- ข้อมูลตลาดแรงงานล่าสุดถือเป็นปัจจัยบวกต่อค่าเงินดอลลาร์ออสเตรเลีย เนื่องจากสนับสนุนแนวคิดว่าอัตราดอกเบี้ยอาจอยู่ในระดับสูงนานกว่าที่ตลาดเคยคาด

- การจ้างงานที่แข็งแกร่ง อัตราว่างงานที่ลดลง และการใช้จ่ายภาคครัวเรือนที่ฟื้นตัว ล้วนลดโอกาสที่ RBA จะเปลี่ยนไปใช้นโยบายการเงินแบบผ่อนคลายในเร็ว ๆ นี้

- สำหรับคู่เงิน AUD/USD, AUD/JPY และ EUR/AUD ประเด็นสำคัญคือ ตลาดจะเริ่มให้น้ำหนักต่อความเป็นไปได้ของการขึ้นดอกเบี้ยอีกครั้งหรือไม่

- อย่างไรก็ตาม ค่าเงิน AUD ยังคงได้รับอิทธิพลอย่างมากจากบรรยากาศการลงทุนทั่วโลก ราคาสินค้าโภคภัณฑ์ และเศรษฐกิจจีน

- ดังนั้น แม้ข้อมูลภายในประเทศจะออกมาแข็งแกร่ง แต่ก็อาจไม่เพียงพอที่จะผลักดันให้ AUD เข้าสู่แนวโน้มขาขึ้นอย่างยั่งยืน หากปัจจัยภายนอกไม่เอื้ออำนวย

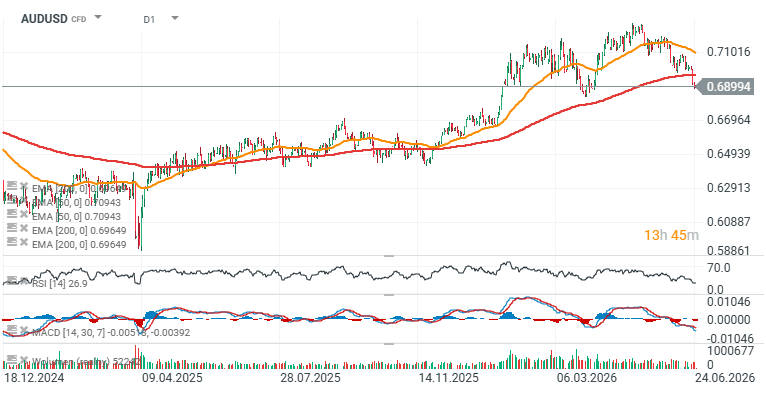

- จากมุมมองทางเทคนิค AUD/USD ปรับตัวลงต่ำกว่าเส้น EMA 200 บนกราฟ ซึ่งทำหน้าที่เป็นแนวรับสำคัญมาตั้งแต่เดือนเมษายน 2025

- แนวรับสำคัญถัดไปอยู่บริเวณ 0.67 ซึ่งสอดคล้องกับจุดต่ำสุดในเดือนมีนาคม ขณะที่เส้น EMA 200 ใกล้ระดับ 0.70 กลายเป็นแนวต้านสำคัญในระยะสั้น

- บทสรุปสำหรับนักลงทุนคือ รายงานตลาดแรงงานล่าสุดได้ลดความคาดหวังต่อการปรับใช้นโยบายการเงินแบบผ่อนคลายของ RBA และทำให้ข้อมูลเงินเฟ้อครั้งถัดไปมีความสำคัญมากกว่าที่เคย

Source: xStation5

ปฏิทินเศรษฐกิจ: รายงานการจ้างงานที่ชะลอตัวลง จะกดดันให้ Fed ต้องขึ้นดอกเบี้ยหรือไม่?

สรุปภาวะตลาดเช้า: หุ้นทั่วโลกเผชิญแรงกดดัน หลังวอลล์สตรีทขายทำกำไร ขณะที่ตลาด Forex เคลื่อนไหวในกรอบแคบ (06.08.2026)

ข้อตกลงช่องแคบฮอร์มุซเข้าใกล้ความเป็นจริงมากขึ้น

ภาคบริการสหรัฐฯ ยังแข็งแกร่ง ขณะที่แรงกดดันเงินเฟ้อเพิ่มขึ้น