การเปลี่ยนแปลงของสต็อกน้ำมันที่สำคัญ (รายสัปดาห์)

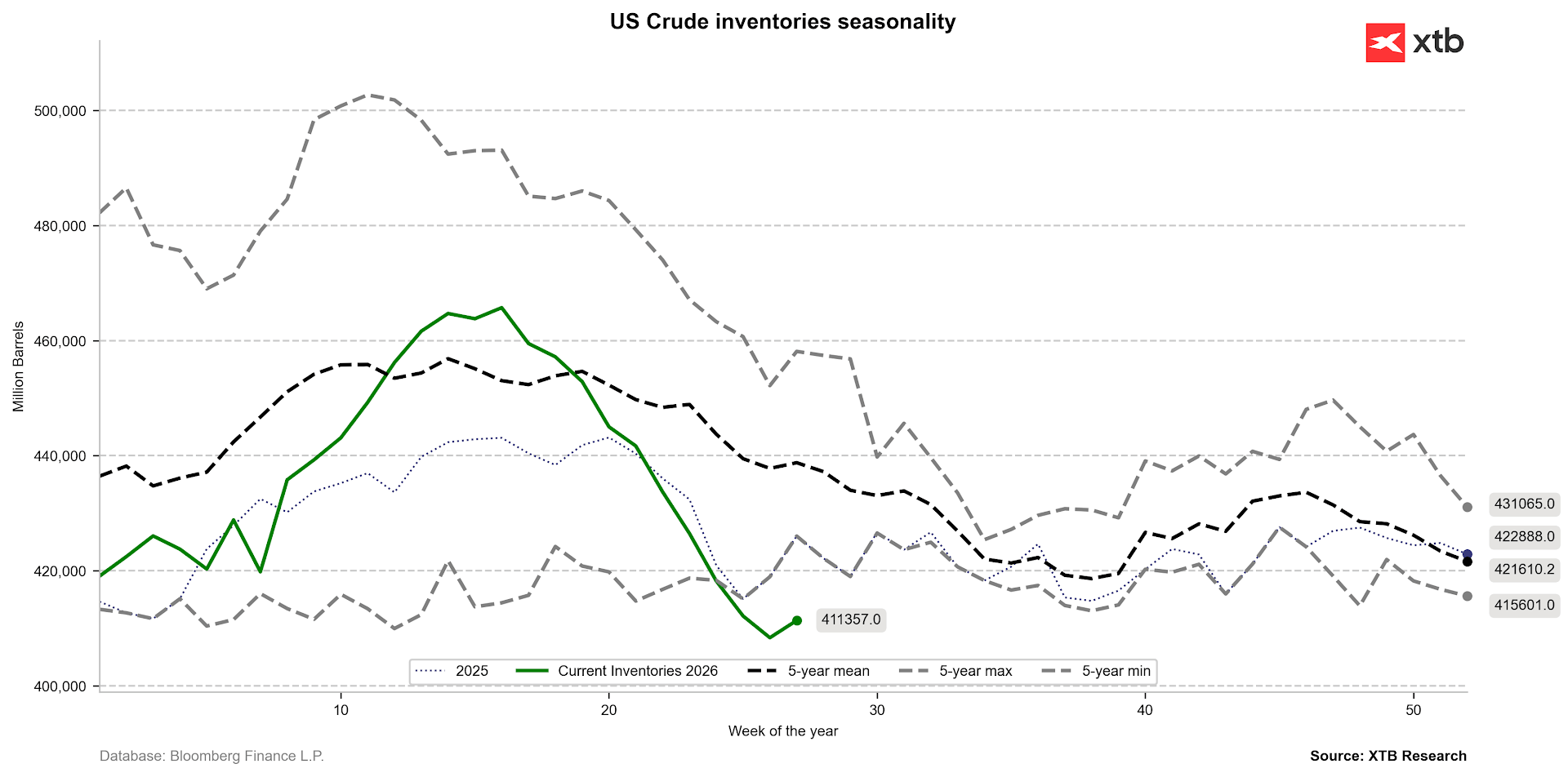

- สต็อกน้ำมันดิบ (Crude Oil Inventories): เพิ่มขึ้น 3.00 ล้านบาร์เรล

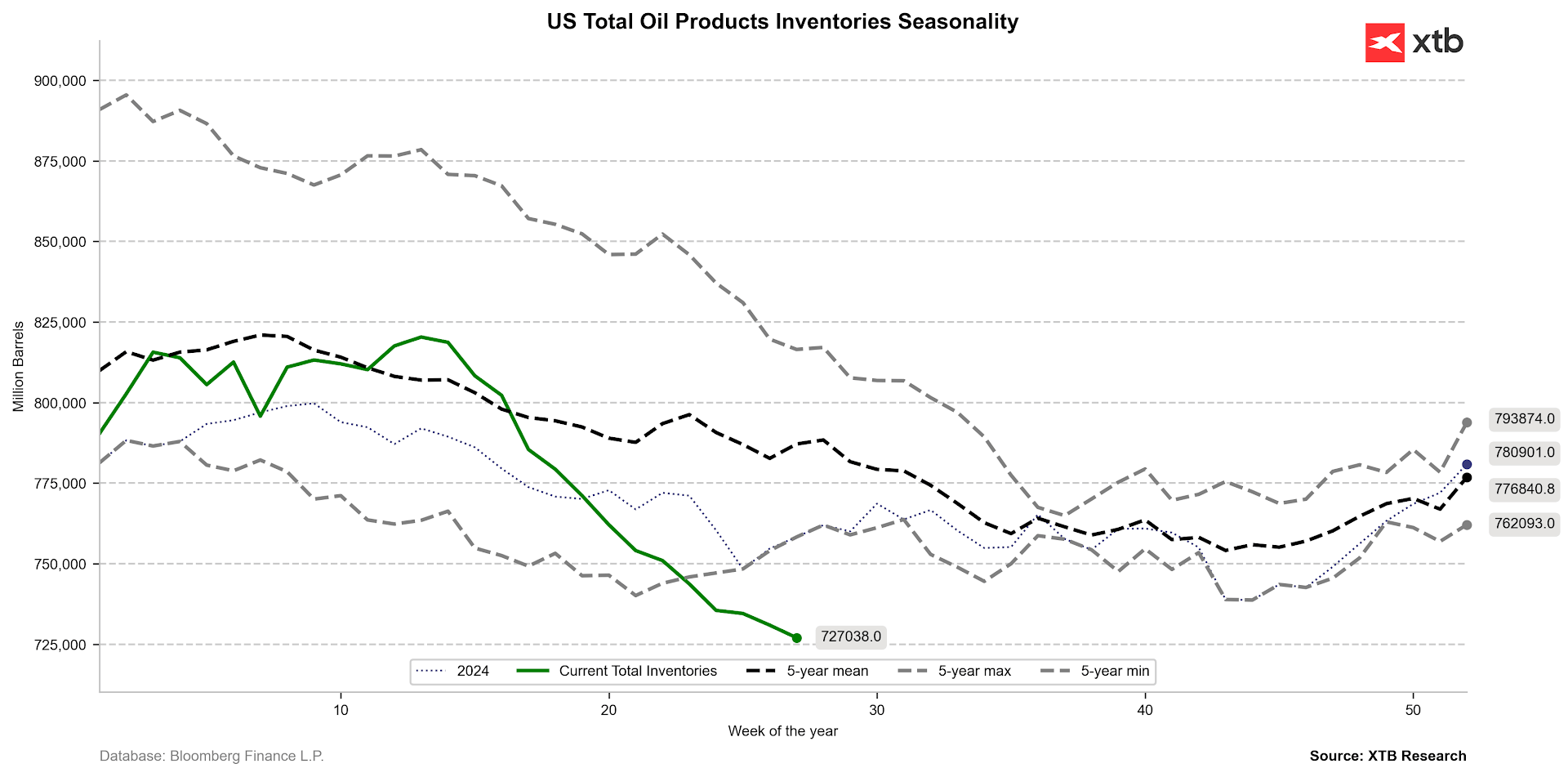

(ตลาดคาดว่าจะลดลงประมาณ 1.1–1.6 ล้านบาร์เรล) - สต็อกน้ำมันกลั่น (Distillate Inventories): ลดลง 4.98 ล้านบาร์เรล

(ตลาดคาดว่าจะเพิ่มขึ้น 1.05 ล้านบาร์เรล) - สต็อกน้ำมันเบนซิน (Gasoline Inventories): ลดลง 1.90 ล้านบาร์เรล

(ตลาดคาดว่าจะลดลง 1.5 ล้านบาร์เรล) - สต็อกน้ำมันที่เมือง Cushing: ลดลง 0.052 ล้านบาร์เรล

(ลดลงเล็กน้อย) - อัตราการใช้กำลังการกลั่นของโรงกลั่น (Refinery Capacity Utilization): ลดลง 0.8 จุดเปอร์เซ็นต์

(ตลาดคาดว่าจะลดลงเพียง 0.2 จุดเปอร์เซ็นต์) - การนำเข้าน้ำมัน (Oil Imports): เพิ่มขึ้น 350,000 บาร์เรลต่อวัน (bpd)

- การผลิตน้ำมันภายในประเทศ (Domestic Oil Production): เพิ่มขึ้น 50,000 บาร์เรลต่อวัน (bpd)

มุมมองตลาด (Market Commentary)

รายงานล่าสุดจาก EIA แสดงข้อมูลที่มีทั้งปัจจัยบวกและลบปะปนกัน แต่โดยรวมถือว่าค่อนข้างสมดุล

ในด้านหนึ่ง มี ความประหลาดใจอย่างมากจากตัวเลขสต็อกน้ำมันดิบ ซึ่งเพิ่มขึ้นถึง 3 ล้านบาร์เรล แทนที่จะลดลงตามที่ตลาดคาดการณ์ไว้

นี่ถือเป็น การเพิ่มขึ้นของสต็อกครั้งแรกนับตั้งแต่ช่วงครึ่งหลังของเดือนเมษายน

ปัจจัยที่ส่งผลต่อการเพิ่มขึ้นของสต็อก ได้แก่:

- การนำเข้าน้ำมันเพิ่มขึ้นอย่างชัดเจน (+350,000 บาร์เรลต่อวัน)

- การลดลงเล็กน้อยของปริมาณน้ำมันดิบที่ถูกนำเข้าสู่กระบวนการกลั่น

- อัตราการใช้กำลังการกลั่นของโรงกลั่นลดลงมากกว่าที่ตลาดคาด (ลดลง 0.8 จุดเปอร์เซ็นต์)

โดยรวม แม้สต็อกน้ำมันดิบจะเพิ่มขึ้นมากกว่าคาด แต่การลดลงของสต็อกน้ำมันกลั่นและเบนซินสะท้อนว่า อุปสงค์ผลิตภัณฑ์น้ำมันสำเร็จรูปยังคงแข็งแกร่ง และตลาดยังคงจับตาสมดุลระหว่างอุปทานและความต้องการใช้น้ำมันอย่างใกล้ชิด

ในอีกด้านหนึ่ง การลดลงของกิจกรรมการกลั่นน้ำมันครั้งนี้ เมื่อรวมกับความต้องการใช้น้ำมันที่ยังคงแข็งแกร่ง ส่งผลให้ ปริมาณสำรองน้ำมันสำเร็จรูปลดลงอย่างมาก

การลดลงของสต็อกน้ำมันกลั่น (Distillate Inventories) เกือบ 5 ล้านบาร์เรล (สวนทางกับที่ตลาดคาดว่าจะเพิ่มขึ้น!) รวมถึงการลดลงของสต็อกน้ำมันเบนซินที่มากกว่าคาด กำลังส่งผลเชิงบวกอย่างมากต่อ ราคาผลิตภัณฑ์น้ำมันสำเร็จรูป

ปัจจัยเหล่านี้กำลังช่วย ชดเชยแรงกดดันเชิงลบ (Bearish Pressure) จากตัวเลขสต็อกน้ำมันดิบที่เพิ่มขึ้น

กล่าวอีกนัยหนึ่ง แม้ว่าสต็อกน้ำมันดิบจะเพิ่มขึ้นและอาจสร้างแรงกดดันต่อราคาน้ำมัน แต่ตลาดผลิตภัณฑ์น้ำมันสำเร็จรูปยังคงสะท้อนว่า อุปสงค์ยังแข็งแกร่ง และภาวะตึงตัวของเชื้อเพลิงยังคงเป็นปัจจัยสนับสนุนราคาน้ำมันโดยรวม

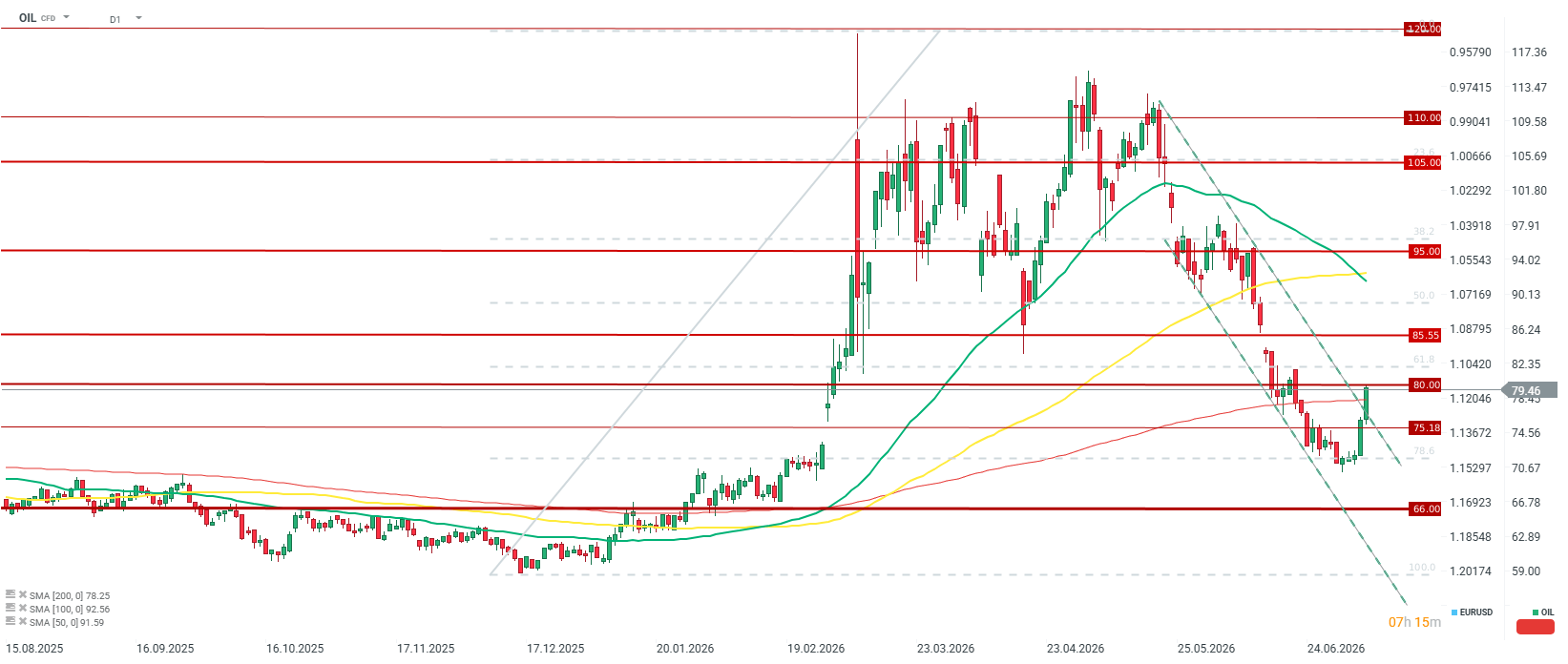

แม้ว่าข้อมูลสต็อกน้ำมันของสหรัฐฯ จะมีการเปลี่ยนแปลงที่น่าสนใจหลายประการ แต่การตอบสนองของราคาน้ำมันในตลาด (Brent อยู่ที่ประมาณ 79.50 ดอลลาร์ต่อบาร์เรล) ยังคงสะท้อนให้เห็นถึงบริบทที่กว้างขึ้น

ปัจจุบัน ปฏิกิริยาของตลาดต่อรายงานสต็อกน้ำมันรายสัปดาห์จาก EIA อาจมีผลจำกัดหรือเป็นเพียงระยะสั้น

เนื่องจากในเวลานี้ ปัจจัยสำคัญส่วนใหญ่ขึ้นอยู่กับ สถานการณ์ทางภูมิรัฐศาสตร์ในตะวันออกกลาง

ความตึงเครียดในภูมิภาคดังกล่าว:

- ความเสี่ยงที่ความขัดแย้งจะยกระดับขึ้น

- ภัยคุกคามต่อความต่อเนื่องของอุปทานน้ำมัน

กำลังเป็นปัจจัยหลักที่กำหนดทิศทางราคาน้ำมันในตลาดโลก

ส่งผลให้ข้อมูลพื้นฐานทั่วไปจากสหรัฐฯ ถูกลดความสำคัญลงไปเล็กน้อย

หลังจากช่วงเวลาที่เต็มไปด้วยความไม่แน่นอน Donald Trump ได้ประกาศอีกครั้งว่าสหรัฐฯ พร้อมที่จะโจมตีอิหร่าน

การเคลื่อนไหวดังกล่าวกำลังผลักดันให้ราคาน้ำมันปรับตัวขึ้นใกล้ระดับ 80 ดอลลาร์ต่อบาร์เรล อีกครั้ง

ข่าวเด่นวันนี้ 11 ส.ค.

⬆️ ราคาก๊าซ TTF พุ่งกว่า 6% แตะใกล้ระดับ 58 ยูโร

Economic Calendar: ตลาดกลับมาคึกคัก หลังสุดสัปดาห์ที่ความขัดแย้งทางภูมิรัฐศาสตร์ยังไร้ทางออก 🚢

Morning Wrap: ยังไม่มีความคืบหน้าในประเด็นช่องแคบฮอร์มุซ นักลงทุนจับตาผลประกอบการ Berkshire Hathaway