ผลประกอบการแข็งแกร่ง ได้แรงหนุนจากธุรกิจ AI 🚀

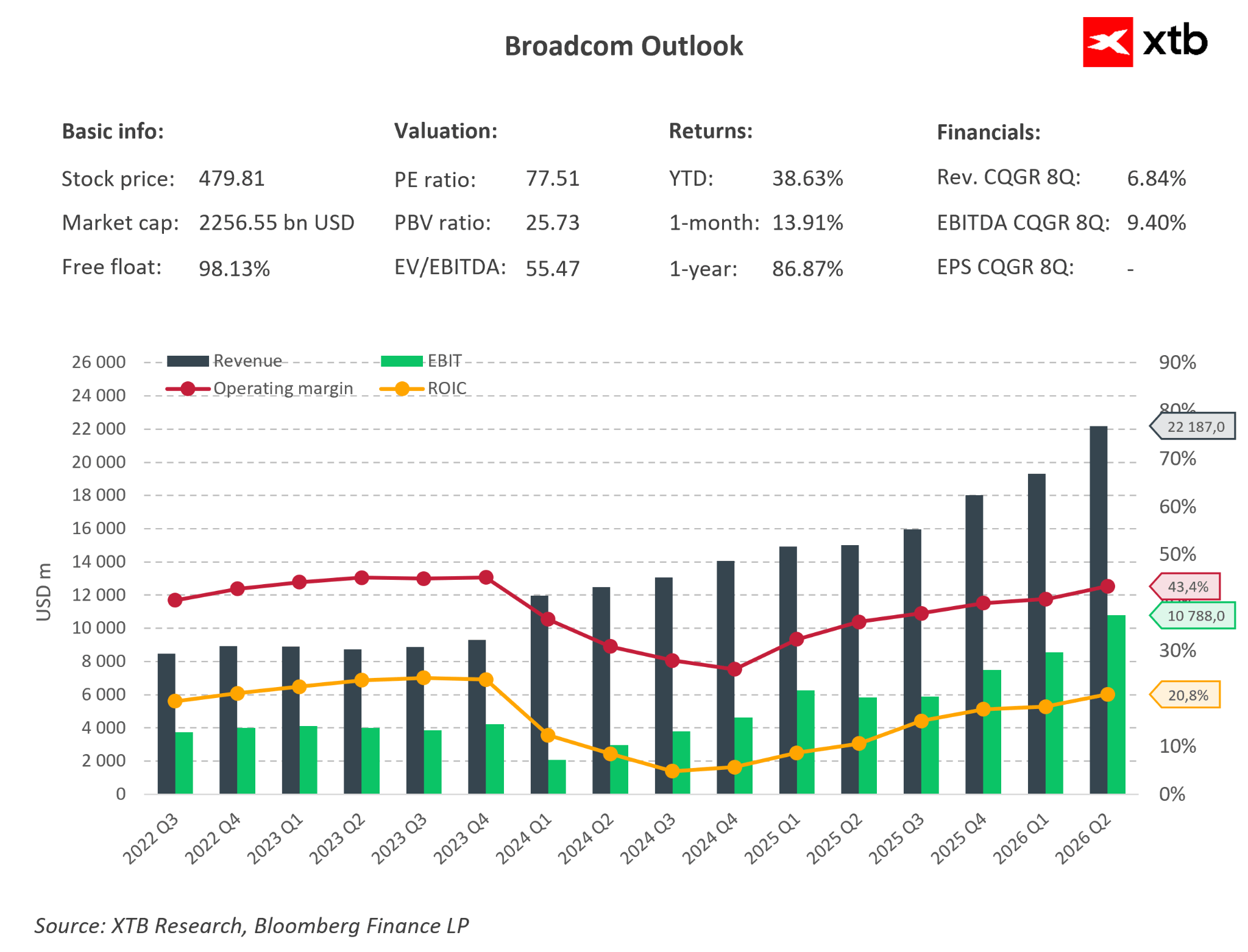

Broadcom รายงานผลประกอบการไตรมาส 2 ปีงบประมาณ 2026 แข็งแกร่งมาก ตอกย้ำบทบาทผู้ได้รับประโยชน์หลักจากการบูมของโครงสร้างพื้นฐาน AI โดยรายได้เพิ่มขึ้น 48% YoY สู่ระดับ 22.19 พันล้านดอลลาร์ สูงกว่าคาดการณ์เล็กน้อย ขณะที่กำไรต่อหุ้น (EPS) แบบปรับปรุงอยู่ที่ 2.44 ดอลลาร์ เทียบกับที่ตลาดคาดไว้ 2.40 ดอลลาร์

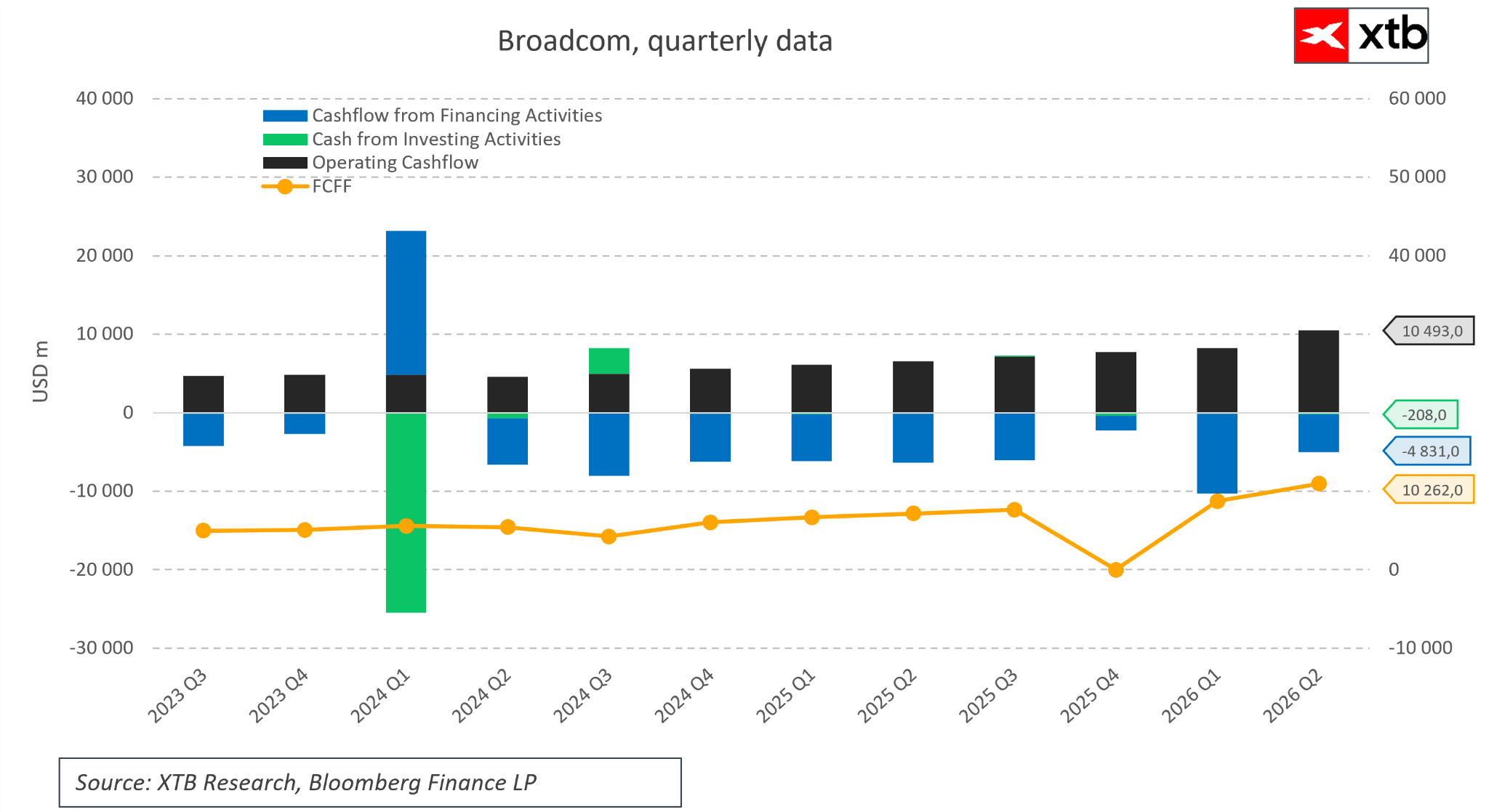

กระแสเงินสด (cash flow) ออกมาแข็งแกร่งเป็นพิเศษ โดย free cash flow เพิ่มขึ้น 60% YoY สู่ระดับ 10.26 พันล้านดอลลาร์ คิดเป็นประมาณ 46% ของรายได้ทั้งหมด

แรงขับเคลื่อนหลักยังคงมาจากธุรกิจเซมิคอนดักเตอร์ โดยรายได้ในส่วนนี้เพิ่มขึ้น 79% YoY สู่ระดับ 15.0 พันล้านดอลลาร์ ซึ่งรวมยอดขายชิป AI ที่พุ่งขึ้น 143% YoY ทำสถิติใหม่ที่ 10.8 พันล้านดอลลาร์

ในทางกลับกัน ส่วนธุรกิจซอฟต์แวร์โครงสร้างพื้นฐาน (Infrastructure Software) ถือเป็นจุดอ่อนของรายงาน โดยรายได้เติบโต 9% YoY สู่ 7.18 พันล้านดอลลาร์ แต่ต่ำกว่าความคาดหวังของตลาดที่ค่อนข้างสูง

Broadcom เมื่อเทียบกับคู่แข่ง

ในเชิงเปรียบเทียบกับคู่แข่งในอุตสาหกรรมเดียวกัน Broadcom ยังโดดเด่นในด้าน “AI-driven semiconductor growth” อย่างชัดเจน โดยเฉพาะการเติบโตของรายได้จากชิป AI ที่เร่งตัวแรงกว่ากลุ่มอุตสาหกรรมโดยรวม

อย่างไรก็ตาม แม้ตัวเลขพื้นฐานจะแข็งแกร่ง แต่แรงกดดันด้าน “ความคาดหวังของตลาด” ที่สูงมาก ทำให้ราคาหุ้นยังสามารถปรับตัวลงได้ แม้ผลประกอบการจะออกมาดีกว่าคาดก็ตาม

เมื่อเทียบกับบริษัทเซมิคอนดักเตอร์รายใหญ่ Broadcom ยังถือว่าอยู่ในสถานะที่ “แข็งแกร่ง” แม้จะไม่ใช่ผู้นำด้านผลตอบแทนตั้งแต่ต้นปี

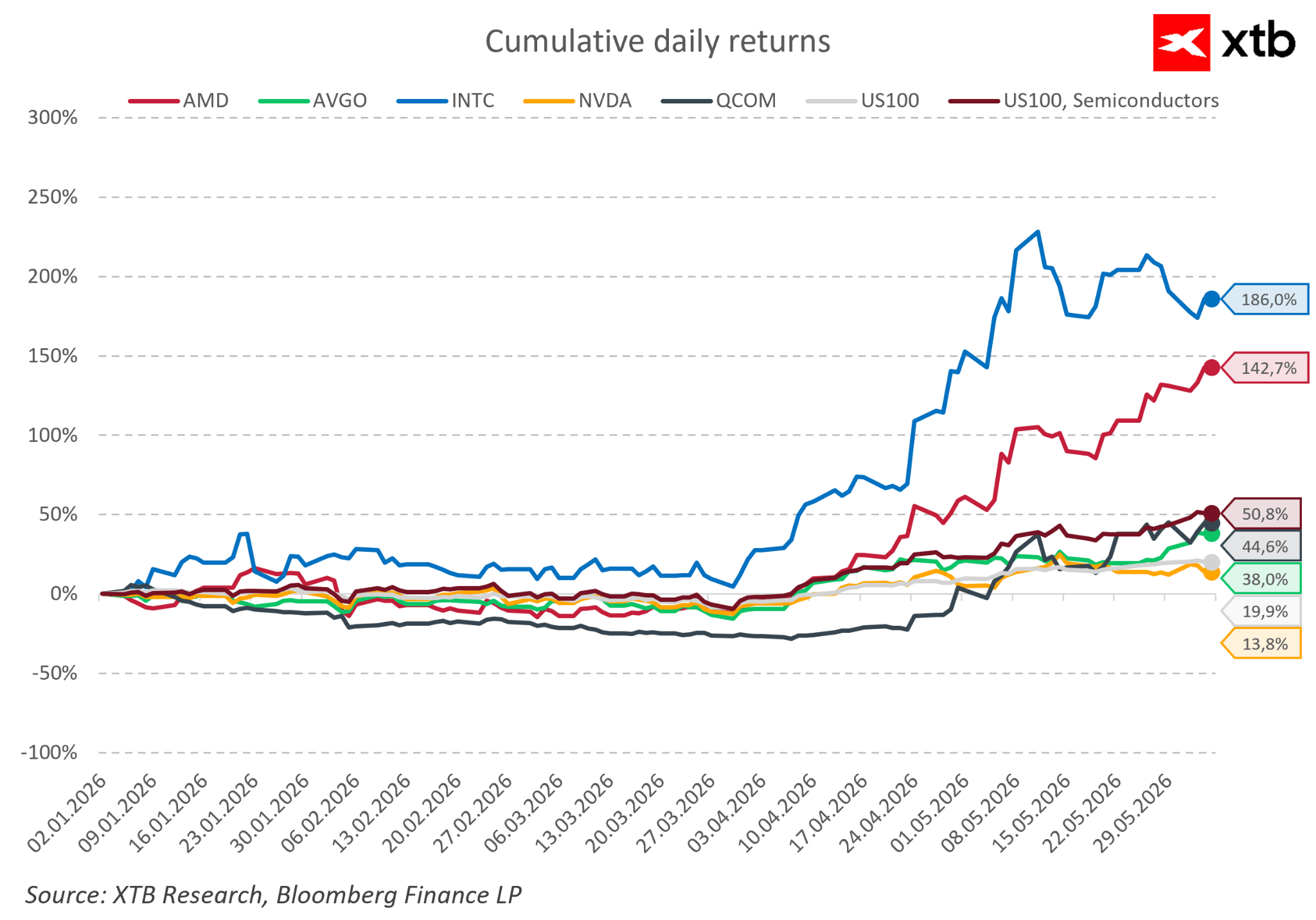

หุ้น Broadcom (AVGO) ปรับตัวขึ้นราว +38% YTD อย่างไรก็ตาม ตัวเลขนี้ยังไม่รวมแรงขายหลังประกาศงบที่ทำให้ราคาหุ้นลดลงเกือบ -13% ในการซื้อขายนอกเวลาทำการ (after-hours)

ในทางเปรียบเทียบ ดัชนี NASDAQ 100 (US100) ปรับขึ้นประมาณ +20% YTD ซึ่งสะท้อนว่า Broadcom ยังทำผลงานได้ดีกว่าตลาดโดยรวมอย่างมีนัยสำคัญ

เปรียบเทียบผลตอบแทน YTD

ประเด็นสำคัญ: Valuation ยัง “ตึงตัว”

แม้พื้นฐานของ Broadcom จะยังแข็งแรง โดยเฉพาะแรงหนุนจาก AI และกระแสรายได้ชิปที่เติบโตสูง แต่ตลาดยังมองว่า

- ราคาหุ้นสะท้อน “ความคาดหวังที่สูงมากแล้ว”

- ต้องการการเติบโตต่อเนื่องระดับสูงเพื่อ justify valuation

- ทำให้แม้ผลประกอบการ “ชนะคาด” ก็ยังเกิดแรงขายทำกำไรได้

สรุปคือ Broadcom ยังอยู่ในกลุ่ม “คุณภาพสูง + เติบโตแรง” แต่ valuation ที่แพงทำให้ความผันผวนระยะสั้นยังสูงมาก ⚠️

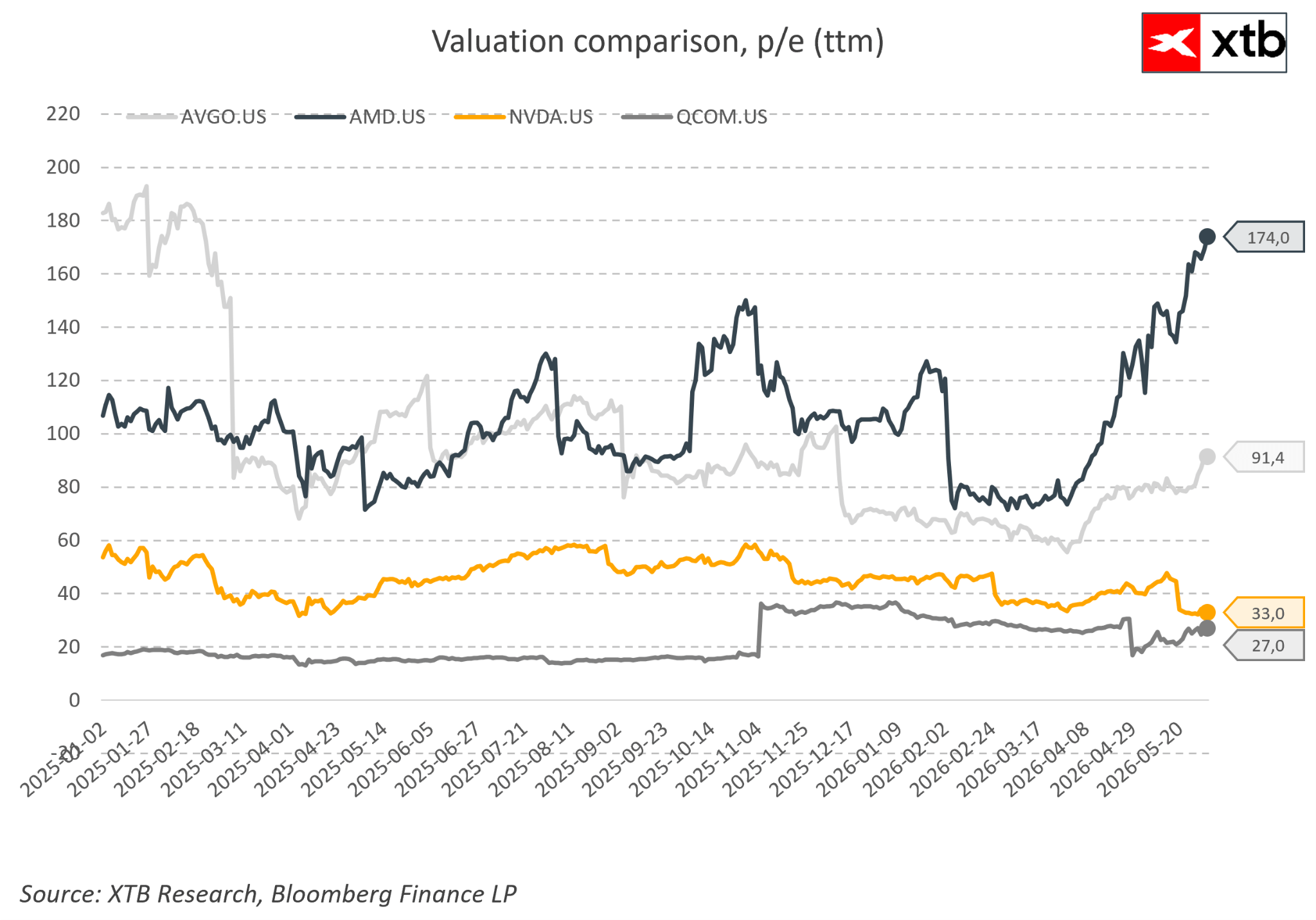

Broadcom มีระดับ valuation ที่ “พรีเมียม” อย่างชัดเจนเมื่อเทียบกับคู่แข่งบางราย โดยค่า TTM P/E อยู่ที่ราว 91x ซึ่งสูงกว่าระดับของ NVIDIA และ Qualcomm อย่างมีนัยสำคัญ ขณะที่ AMD ถือเป็นข้อยกเว้นในกลุ่มนี้

บริบทดังกล่าวมีความสำคัญต่อการตอบสนองของตลาดหลังประกาศงบ เพราะแม้ผลประกอบการและแนวโน้ม (guidance) จะออกมาดีมาก แต่หากตลาด “ตั้งความคาดหวังไว้สูงเกินไปแล้ว” ก็อาจไม่เพียงพอที่จะผลักดันราคาหุ้นขึ้นต่อได้

🚀 ผู้บริหารชี้ “ดีมานด์ AI แกร่งเป็นประวัติการณ์”

มุมมองของฝ่ายบริหารยังคงเป็นบวกอย่างชัดเจน โดยเฉพาะธุรกิจ AI

CEO Hock Tan ระบุว่า:

- ความต้องการ AI chips แบบ custom สูงมาก

- ยอดสั่งซื้อ AI chip ใหม่ในไตรมาสนี้ มากกว่า 30 พันล้านดอลลาร์

- สูงกว่ายอดส่งมอบจริงในช่วงเดียวกันอย่างมีนัยสำคัญ

- บริษัทมีคำสั่งซื้อและ capacity ที่ถูกล็อกยาวไปจนถึงปี 2028

นอกจากนี้ Broadcom ยังย้ำความร่วมมือเชิงกลยุทธ์กับลูกค้าเทคโนโลยีรายใหญ่ ได้แก่:

- Anthropic

- OpenAI

- Meta

รวมถึงการมีส่วนร่วมในแพลตฟอร์ม AI XPV ที่มุ่งระดมทุนและสร้างโครงสร้าง compute ขนาดใหญ่สำหรับ AI labs

⚙️ กลยุทธ์: ไม่แข่ง “server ครบระบบ”

อีกประเด็นสำคัญคือทิศทางธุรกิจของ Broadcom

บริษัทเลือกไม่แข่งขันในตลาด:

- server rack สำเร็จรูป (turnkey systems)

แต่จะโฟกัสไปที่:

- ASICs (ชิปเฉพาะทาง)

- XPUs (accelerator เฉพาะ workload)

- โซลูชัน networking ระดับ high-end

➡️ จุดยืนนี้ทำให้บริษัทอยู่ใน “high-margin segment” ของ value chain มากกว่า

📈 แนวโน้มยังแข็งแรง แต่ “valuation ไม่เหลือ room for error”

แม้ outlook โดยรวมยังแข็งแกร่งมาก แต่ตลาดตอบสนองเชิงลบเพราะความคาดหวังสูงอยู่แล้ว

📊 Guidance ไตรมาส 3 FY2026

- รายได้รวม: ~29.4 พันล้านดอลลาร์ (สูงกว่าคาด)

- operating margin (ปรับแล้ว): ~67%

สมมติฐานสำคัญ

- Semiconductor revenue: ~20.5B

- AI semiconductor revenue: ~16.0B (+200% YoY)

- Infrastructure software: ~8.9B

- เป้าหมาย AI chip FY2026: 56B

- เป้าหมาย FY2027: >100B

📉 ทำไมหุ้นร่วงแม้งบดี?

แม้ผลประกอบการจะแข็งแกร่งมาก แต่หุ้น Broadcom ร่วงเกือบ -13% หลังประกาศงบ ซึ่งสะท้อนมากกว่าแค่ตัวเลข

แรงกดดันหลักมาจาก:

- การทำกำไรหลังราคาขึ้นแรงก่อนหน้า

- ความคาดหวังที่ “สูงเกินไปแล้ว”

- soft guidance บางส่วนใน software segment

- ไม่ได้ปรับเพิ่ม long-term AI forecast (FY2027)

- การลดระดับ share buybacks เมื่อเทียบไตรมาสก่อน

🧭 สรุปภาพรวม

- พื้นฐาน: แข็งแรงมาก โดยเฉพาะ AI demand

- แนวโน้ม: เติบโตต่อเนื่องระดับสูง

- ปัญหา: valuation สูงมาก ทำให้ “ข่าวดีไม่พอจะดันราคา”

➡️ สถานการณ์นี้สะท้อนตลาดที่กำลัง “price perfection” กับ AI winners อย่าง Broadcom อย่างแท้จริง ⚠️

ปฏิทินเศรษฐกิจ: รายงานการจ้างงานที่ชะลอตัวลง จะกดดันให้ Fed ต้องขึ้นดอกเบี้ยหรือไม่?

สรุปภาวะตลาดเช้า: หุ้นทั่วโลกเผชิญแรงกดดัน หลังวอลล์สตรีทขายทำกำไร ขณะที่ตลาด Forex เคลื่อนไหวในกรอบแคบ (06.08.2026)

ข้อตกลงช่องแคบฮอร์มุซเข้าใกล้ความเป็นจริงมากขึ้น

ภาคบริการสหรัฐฯ ยังแข็งแกร่ง ขณะที่แรงกดดันเงินเฟ้อเพิ่มขึ้น