📊 Key Market Paradigm: อิทธิพลของ “Roll Yield” ครองตลาดสินค้าโภคภัณฑ์

เมื่อเปรียบเทียบระหว่าง price return (การเปลี่ยนแปลงราคาสัญญาเดือนหน้าแบบล้วน) กับ total return (ผลตอบแทนรวมที่รวมผลจากการ roll สัญญา) จะเห็นชัดว่าในปี 2026 ผลลัพธ์ของตลาดสินค้าโภคภัณฑ์ไม่ได้ถูกขับเคลื่อนโดย “ทิศทางราคา” เพียงอย่างเดียว แต่ถูกกำหนดอย่างมีนัยสำคัญโดย โครงสร้าง term structure ของ futures

👉 กล่าวคือ “กำไร/ขาดทุนจากการ roll สัญญา” กลายเป็นตัวแปรหลักของผลตอบแทน โดยเฉพาะในตลาดพลังงาน

⚙️ โครงสร้างตลาดที่ต้องรู้

🔵 Backwardation (ภาวะอุปทานตึงตัว)

- สัญญาไกล “ถูกกว่า” สัญญาใกล้

- นักลงทุนได้ประโยชน์จาก roll yield เชิงบวก (ซื้อ contract ใหม่ได้มากขึ้น)

- สะท้อนตลาดที่มี physical shortage

👉 โครงสร้างนี้ครองตลาดพลังงานในครึ่งปีแรก (H1)

🔴 Contango (ภาวะอุปทานล้น / สต็อกสูง)

- สัญญาไกล “แพงกว่า” สัญญาใกล้

- การ roll position จะเกิด ขาดทุนเชิงโครงสร้าง

- สะท้อนตลาดที่มี oversupply หรือ storage surplus

👉 พบมากใน Q2 เช่น ข้าวโพดและก๊าซบางช่วง

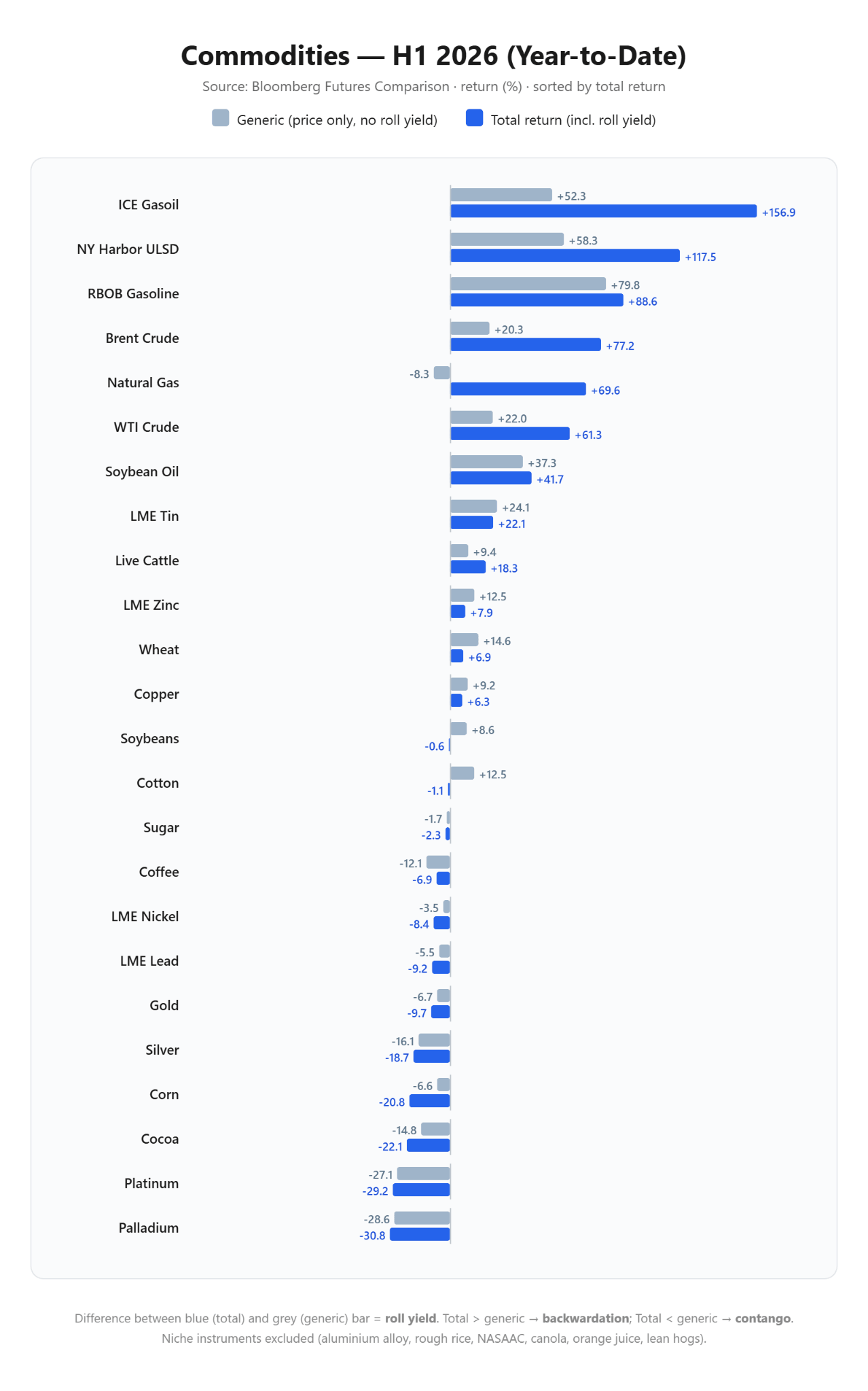

🛢️ ผลการดำเนินงานครึ่งปีแรก 2026

🏆 Winners: กลุ่มพลังงาน (Deep Backwardation)

🔥 ICE Gasoil

- Price: +52.3%

- Total Return: +156.9%

👉 กำไรมากกว่า 2/3 มาจาก roll premium (สะท้อนภาวะขาดแคลน distillates และปัญหา refining ทั่วโลก)

🛢️ Diesel (NY Harbor ULSD)

- Price: +58.3%

- Total Return: +117.5%

🛢️ Crude Oil (Brent / WTI)

- Brent: +20.3% → +77.2% total return

- WTI: +22.0% → +61.3% total return

👉 backwardation ช่วย “อุ้ม” ตลาดแม้มีความไม่แน่นอน

💨 Natural Gas

- Price: -8.3%

- Total Return: +69.6% (จาก roll effect เพียงอย่างเดียวในบางช่วง)

👉 ตัวอย่างสำคัญที่ชี้ว่า “ราคาหน้าจอ ≠ ผลตอบแทนจริง”

🚗 RBOB Gasoline / 🌱 Soybean Oil

- Gasoline: +79.8% → +88.6%

- Soybean oil: +37.3% → +41.7%

👉 ขับเคลื่อนโดย demand จริง (consumer + biofuel)

📉 Losers: ความอ่อนแอเชิงโครงสร้าง

🥇 Precious Metals (โลหะมีค่า)

- Palladium: -30.8% total return

- Platinum: -29.2%

- Silver: -18.7%

- Gold: -9.7%

👉 ถูกกดดันจาก demand อุตสาหกรรม (โดยเฉพาะ automotive) และผลของ roll structure

🌽 Corn (ตัวอย่าง contango ชัดเจน)

- Price: -6.6%

- Total Return: -20.8%

👉 แม้ราคาลดเล็กน้อย แต่ “ต้นทุนการ roll + storage surplus” ทำให้ขาดทุนลึกขึ้นมาก

🧠 Key Takeaway

ปี 2026 สะท้อนชัดว่า:

👉 “Term structure สำคัญพอ ๆ กับ direction ของราคา”

- Backwardation = hidden profit engine (โดยเฉพาะ energy)

- Contango = hidden performance drag (แม้ราคาดูนิ่ง)

📌 ดังนั้นการวิเคราะห์สินค้าโภคภัณฑ์ยุคนี้ ไม่สามารถดูแค่ spot price ได้อีกต่อไป แต่ต้องดู:

- Curve structure

- Roll yield

- Storage balance

👉 เพราะ “กำไรจริง” ถูกสร้างหรือถูกทำลายจากสิ่งเหล่านี้มากกว่าทิศทางราคาเอง

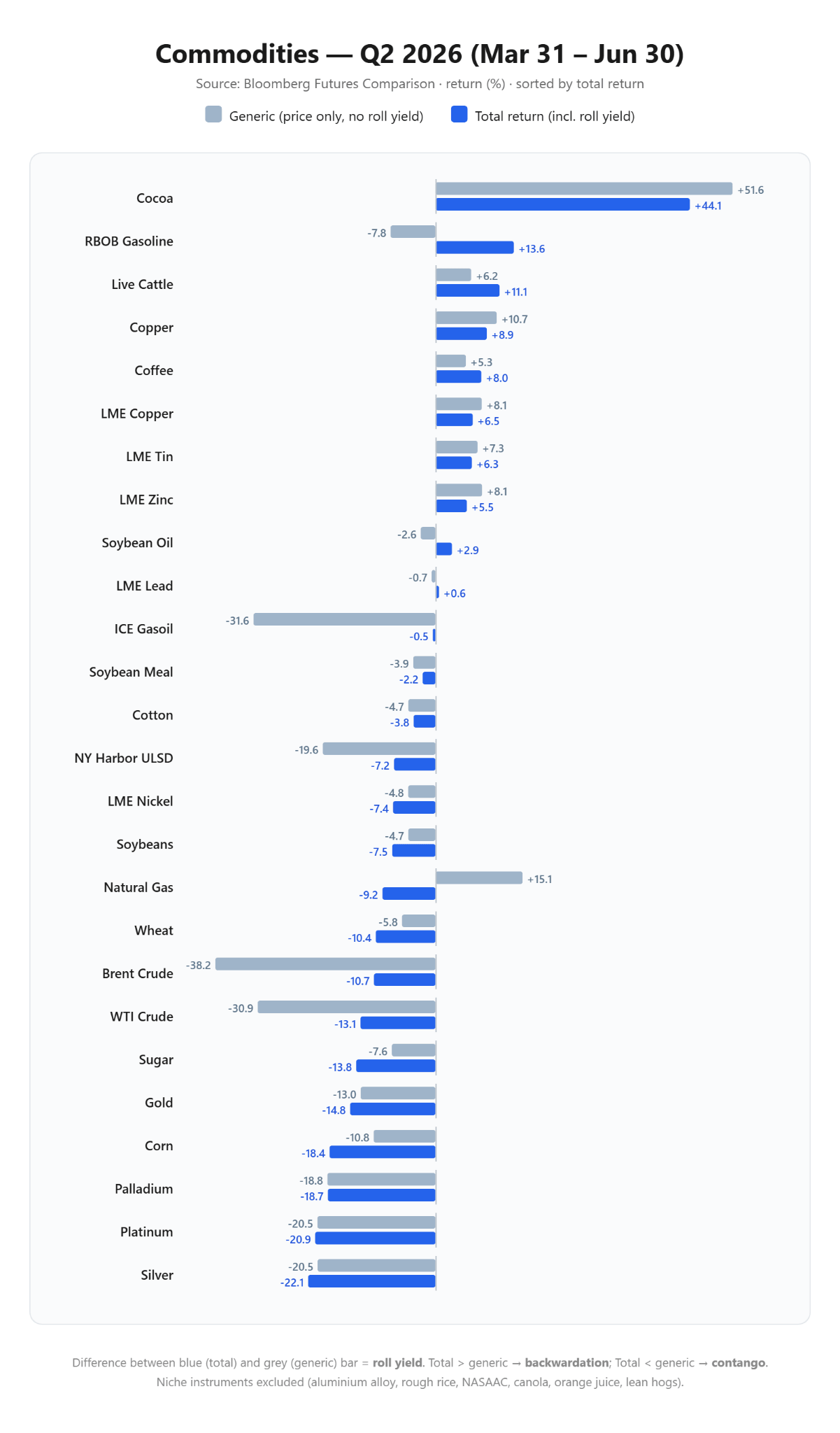

📊 Analysis of Q2 2026: การสลายเทรนด์และการจัดระเบียบตลาดครั้งใหญ่

ไตรมาส 2 ปี 2026 เป็นช่วงที่ตลาดเกิดการ reshuffling อย่างรุนแรง เทรนด์ที่เริ่มต้นปีถูก “กลับทิศ” หลายส่วน โดยเฉพาะในกลุ่มพลังงานและสินค้าเกษตร

🏆 ผู้ชนะของ Q2: การฟื้นตัวของโกโก้ + ความนิ่งของอุตสาหกรรม

🍫 Cocoa: ดาวเด่นของไตรมาส

หลังจากภาวะ bubble ในช่วงต้นปีแตก ตลาดโกโก้กลับมาพุ่งแรงอีกครั้ง

- Price: +51.6%

- Total Return: +44.1%

👉 ปัจจัยหนุนหลัก:

- ความกังวลเรื่อง El Niño

- ความเสี่ยงผลผลิตในฤดูกาลถัดไป

- แม้ demand ยังมีปัญหา แต่ supply shock กลายเป็นตัวกำหนดราคา

📌 สรุป: โกโก้กลับมาเป็น “leader asset” ของ Q2

🏭 Industrial Metals: การฟื้นตัวแบบมีเสถียรภาพ

- Copper: +8.9% total return

- Tin: +6.3%

- Zinc: +5.5%

👉 สะท้อน:

- การฟื้นตัวของภาคการผลิตโลก

- ความผันผวนต่ำกว่าสินทรัพย์พลังงาน

⚠️ แต่มีความเสี่ยง:

- จีนเริ่มแสดงสัญญาณเศรษฐกิจอ่อนลง

👉 อาจกดดัน copper ในระยะถัดไป แม้ยังอยู่ใกล้ระดับสูงสุดในอดีต

📉 ผู้แพ้ของ Q2: พลังงานร่วง + ผลกระทบจากโครงสร้างตลาด

🛢️ Crude Oil (Brent & WTI): การร่วงแรงที่สุด

- Brent: -38.2%

- WTI: -30.9%

แต่:

- backwardation ทำหน้าที่เป็น “ตัวกันกระแทก”

👉 Total Return:

- Brent: -10.7%

- WTI: -13.1%

📌 สรุป: ราคาพัง แต่พอร์ตไม่พังเท่าข่าว

🛢️ ICE Gasoil: ตัวอย่าง extreme roll offset

- Price: -31.6%

- Total Return: -0.5%

👉 backwardation + roll yield ชดเชยการร่วงเกือบทั้งหมด

📌 สะท้อนว่า “โครงสร้างตลาดสำคัญกว่าราคา”

💨 Natural Gas: กับดักตรงข้าม (Inverse Trap)

สถานการณ์กลับด้านจากต้นปี:

- Price: +15.1%

- Market structure: เริ่มเข้าสู่ contango

- Roll cost สูงในช่วง Apr–May

👉 Total Return: -9.2%

📌 สรุป: “ราคาขึ้น แต่พอร์ตขาดทุน”

🧠 Key Takeaway ของ Q2

ไตรมาสนี้ไม่ใช่เรื่องของ direction แต่เป็นเรื่องของ:

👉 “structure beats price”

- พลังงาน: ราคาพัง แต่ backwardation ลดความเสียหาย

- ก๊าซ: ราคาขึ้น แต่ contango ทำลายผลตอบแทน

- โกโก้: supply shock override ทุกอย่าง

- โลหะ: ฟื้นตัวแบบ stable แต่ไม่เร้าแรง

⚖️ ภาพรวมเชิงธีม

- 🟢 Cocoa = supply-driven rally

- 🟡 Metals = macro stabilization

- 🔴 Energy = structural unwind + volatility collapse

- 🔄 Gas = perfect example of roll yield inversion

👉 Q2 2026 คือไตรมาสที่ยืนยันชัดที่สุดว่า

“ในตลาด futures ผลตอบแทนไม่ได้มาจากราคา แต่จากโครงสร้างของตลาด”

📊 Conclusions after the First Half of 2026

ครึ่งปีแรกของปี 2026 ตอกย้ำภาพสำคัญของตลาดสินค้าโภคภัณฑ์ว่า “โครงสร้างตลาดมีความสำคัญมากกว่าการคาดการณ์ทิศทางราคา”

💨 Market Structure > Price Forecast

กรณีของ ก๊าซธรรมชาติ (Natural Gas) เป็นตัวอย่างชัดเจนว่า การเทรดโดยดูเพียงทิศทางราคา spot อย่างเดียวสามารถนำไปสู่ผลลัพธ์ที่ “ตรงข้ามกับที่คาดหวัง” ได้ หากไม่คำนึงถึง ต้นทุนหรือกำไรจากการ roll สัญญา

👉 ในตลาดนี้:

- ฤดูกาล (seasonality) มีผลโดยตรงต่อรูปแบบ term structure

- ทำให้กำไรจริงขึ้นอยู่กับ “โครงสร้าง futures” มากกว่าราคา spot

🛢️ Crude Oil: เครื่องมือ hedging เชิงโครงสร้าง

น้ำมันดิบทำหน้าที่เป็น structural hedging asset อย่างชัดเจนในครึ่งปีแรก

- ภาวะ deep backwardation ช่วยสร้าง roll yield เชิงบวก

- แม้ Q2 จะมีการปรับฐานแรง แต่ผลกระทบถูก “ดูดซับ” บางส่วนโดยโครงสร้างตลาด

👉 ข้อสังเกตสำคัญ:

- ตลาดยังคงอยู่ในภาวะ backwardation อย่างน้อยจนถึง กลางปี 2027

- ทำให้ long position ใน oil มี “cushion” ตามธรรมชาติ

🥇 Precious Metals: สินทรัพย์เชิงเส้น (Linear Assets)

กลุ่ม ทองคำและเงิน เป็นกลุ่มเดียวที่:

- การเคลื่อนไหวของราคา

- และผลตอบแทนจริง (total return)

👉 เดินไปในทิศทางเดียวกันแทบทั้งหมด

เพราะ:

- ผลกระทบจาก roll yield แทบไม่มีนัยสำคัญ

- ตลาดไม่ได้ถูกบิดเบือนด้วย term structure เหมือนพลังงานหรือก๊าซ

📉 ตลอดครึ่งปีแรก:

- กลุ่มนี้อยู่ใน แนวโน้มขาลงที่ต่อเนื่องและค่อนข้างชัดเจน

- เป็น “trend-driven market” มากกว่า “structure-driven market”

🧠 Key Takeaway

ครึ่งปีแรกของ 2026 สรุปได้ชัดเจนว่า:

👉 ตลาด commodity ไม่ได้ถูกกำหนดโดยราคา แต่โดยโครงสร้างของสัญญา futures

- 💨 Gas = ผันผวนจาก seasonality + roll trap

- 🛢️ Oil = ได้ประโยชน์จาก backwardation (natural hedge)

- 🥇 Metals = ตลาดเชิงเส้น (linear, trend-driven)

📌 บทเรียนสำคัญของครึ่งปีนี้:

“การเข้าใจ term structure สำคัญพอ ๆ กับการคาดการณ์ราคา — และในหลายกรณี สำคัญกว่า”

**ปฏิทินเศรษฐกิจ: RBA คงดอกเบี้ย ตลาดจับตาข้อมูลภาคอสังหาริมทรัพย์สหรัฐฯ**

Morning Wrap: ทรัมป์ตั้งเงื่อนไขต่ออิหร่าน ราคาน้ำมันพุ่ง หลังความหวังเปิดช่องแคบฮอร์มุซได้เร็วลดลง

ข่าวเด่นวันนี้ 11 ส.ค.

⬆️ ราคาก๊าซ TTF พุ่งกว่า 6% แตะใกล้ระดับ 58 ยูโร